會計職業(yè)判斷影響因素的實證研究

2013-03-12 01:48:54北京交通大學(xué)戴菲菲

中國商論 2013年15期

北京交通大學(xué) 戴菲菲

會計職業(yè)判斷是會計人員按照會計準則和制度的要求,根據(jù)會計理財環(huán)境和經(jīng)營特點,利用自己的專業(yè)知識和職業(yè)經(jīng)驗,對日常會計事項或交易的處理以及財務(wù)報告的編制應(yīng)采取的原則、方法、程序等方面進行判斷與選擇的過程。它具有專業(yè)性、目標性、權(quán)衡性和受制約性的特點。隨著會計環(huán)境的迅速變化以及企事業(yè)單位不確定事項的增多,會計人員的職業(yè)判斷水平就顯得越發(fā)的重要,無論是會計原則的選擇和協(xié)調(diào)還是會計處理方法的選擇抑或是會計估計的運用,無一不用到會計人員的職業(yè)判斷。會計人員的職業(yè)判斷能力的高低影響到所提供的會計信息的質(zhì)量,進而影響到據(jù)此做出決策的投資人或是債權(quán)人的投資決策,影響著整個社會的資源配置效率。

2006年新頒布和實施的《企業(yè)會計準則》規(guī)定:“企業(yè)應(yīng)當以權(quán)責(zé)發(fā)生制為基礎(chǔ)進行會計確認、計量、報告。”新準則把權(quán)責(zé)發(fā)生制與會計主體等假設(shè)放到同等地位上,在固定資產(chǎn)折舊、無形資產(chǎn)研發(fā)計量、借款費用資本化、以及公允價值的評估等方面都涉及到會計職業(yè)判斷,新準則的頒布將會計人員職業(yè)判斷水平提高到了會計發(fā)展史上的一個新高度。因此研究影響會計人員職業(yè)判斷水平的因素,目的是更好地提高會計人員的職業(yè)判斷能力,改善職業(yè)判斷質(zhì)量,使之提供更可靠和有用的會計信息。

郭淑芳、楊潔(2005)[1]認為會計職業(yè)判斷受到企業(yè)的組織形式,經(jīng)營特點,會計法律行政法規(guī)以及會計人員自身的職業(yè)水平的影響。宋濤(2006)[2]以馬斯洛的需求層次理論作為分析基礎(chǔ),把影響會計職業(yè)判斷能力的因素分為兩個大的方面:心理因素和環(huán)境因素。心里因素包括三個方面:追逐經(jīng)濟利益的需要和動機、會計個體的價值觀以及會計人員個體的職業(yè)判斷能力;環(huán)境因素也包括三個方面:經(jīng)濟環(huán)境、政治環(huán)境和法律環(huán)境。陳夢(2007),王麗杰(2008),鄧麗萍(2009)[3]等學(xué)者將影響會計職業(yè)判斷的因素劃分為:主體、客體和環(huán)境因素。主體因素指的是會計人員自身方面的因素,它要求會計人員應(yīng)具有合理的知識結(jié)構(gòu)和廣泛的知識面以及長期的經(jīng)驗積累。客體因素指的是會計職業(yè)判斷所涉及的會計事項,它本身具有復(fù)雜性和重復(fù)性。環(huán)境因素指的是會計職業(yè)判斷所處的環(huán)境,包括制度環(huán)境、經(jīng)濟環(huán)境、企業(yè)內(nèi)部的治理環(huán)境等。李長青(2009)[4]對影響會計職業(yè)判斷的因素進行了具體分析,并構(gòu)建了敏感性分析框架進行深入探討,認為會計信息質(zhì)量與會計職業(yè)判斷密切相關(guān),該文雖然未對會計職業(yè)判斷與影響因素之間的關(guān)系做定量分析,但是構(gòu)建的敏感性分析框架對指導(dǎo)以后學(xué)者的定量研究具有重要的指導(dǎo)作用。張迎迎,刑傳(2011)[5]對會計職業(yè)判斷與盈余管理的關(guān)系進行了實證研究,作者運用主成分分析法對會計職業(yè)判斷能力進行了定量計量,選取了12個影響因素,包括財務(wù)高管教育背景、財務(wù)高管職稱、獨立董事比例、股權(quán)集中度等12個解釋變量做了主成分提取,選取了6個主成分來衡量會計職業(yè)判斷綜合水平,雖然該文沒有直接對會計職業(yè)判斷關(guān)于影響因素的敏感性分析,但該文對各個因素指標的選取和定義值得借鑒。綜上,學(xué)術(shù)界在會計職業(yè)判斷影響因素方面的研究,多是規(guī)范性研究,雖然劃分方式不太一樣,但總的說來,可以把影響因素劃分為三個大的方面,一是會計人員自身所具備的職業(yè)能力;二是公司所提供的整個公司的治理環(huán)境;三就是外部的宏觀環(huán)境,包括政治、經(jīng)濟、法律環(huán)境等,因為三大因素在實際操作中不好量化,因此對會計職業(yè)判斷影響因素做實證研究的學(xué)者少之又少。

本文用回歸分析的方法從實證的角度研究了會計職業(yè)判斷的影響因素,理論意義在于從財務(wù)人員自身的素質(zhì)方面和公司治理結(jié)構(gòu)方面來研究對會計職業(yè)判斷水平的影響,這突破了以往對會計職業(yè)判斷規(guī)范性研究的視角,對于未來研究會計職業(yè)判斷以及財務(wù)人員素質(zhì)培養(yǎng)、公司治理結(jié)構(gòu)調(diào)整等方面都具有積極的啟示意義。

1 研究設(shè)計

1.1 樣本選擇

本文研究樣本為2010、2011年滬市A股的上市公司,由于上證50指數(shù)在成分股的選擇方法上是根據(jù)科學(xué)客觀的方法,挑選上海證券市場規(guī)模大、流動性好的最具代表性的50只股票組成樣本股,該指數(shù)涵蓋的行業(yè)范圍較廣,所包含的企業(yè)都是比較大型的企業(yè),其所提供的財務(wù)數(shù)據(jù),高管背景數(shù)據(jù)等比較穩(wěn)定和可靠,因此本文選取上證50指數(shù)中的成分股作為研究樣本。考慮到上證50指數(shù)每半年更新一次成分股,但每次更新的比例不到10%,且本文研究所用的財務(wù)數(shù)據(jù)多以年報數(shù)據(jù)作參考,因此所選取的樣本均為下半年上海證券交易所公布的成分股。剔除了數(shù)據(jù)不全的包鋼稀土、中國遠洋、興業(yè)銀行等公司樣本,一共是95個樣本。

1.2 變量定義

根據(jù)張迎迎,刑傳(2011)[5]的研究結(jié)論:高管素質(zhì)是進行會計職業(yè)判斷能力研究的核心因素,再加上CFO是會計信息的主要責(zé)任者,而普通會計人員的信息缺失嚴重,因此本文擬以CFO的的職業(yè)素質(zhì)來衡量會計人員的素質(zhì)水平。何威風(fēng),劉啟亮(2010)[6]在研究我國上市公司高管背景與財務(wù)重述的關(guān)系時,得出結(jié)論財務(wù)高管的性別特征與財務(wù)重述顯著正相關(guān),也就是說越是男性CFO越容易發(fā)生財務(wù)重述。從根源上看,財務(wù)重述可能源于會計人員的疏忽,更可能源于舞弊,也就是說與會計人員的職業(yè)判斷水平息息相關(guān),因此本文大膽假設(shè)CFO的性別也是會計職業(yè)判斷水平的影響因素之一,將CFO的性別納入解釋變量中,考慮到CFO在各個公司的稱謂不同,比如說財務(wù)總監(jiān)、總會計師、財務(wù)部長、財務(wù)經(jīng)理等,本文所指的CFO是指主管會計工作的負責(zé)人。本文選取的解釋變量包括以下幾種。

(1)CFO性別(Sex):男性為1,女性為0;(2)CFO年齡(Age):CFO實際年齡;(3)CFO學(xué)歷(Dgre):高中或中專以下為1、大專為2、本科為3、碩士為4、博士為5;(4)公司規(guī)模(Size):總資產(chǎn)賬面價值的自然對數(shù);(5)凈資產(chǎn)收益率(Roe):凈利潤/平均凈資產(chǎn);(6)第一大股東持股比例(Larg):第一大股東持股/總股本;(7)董事會規(guī)模(M):董事會人數(shù);(8)獨立董事比例(Rate):獨立董事人數(shù)/董事會人數(shù)。考慮到年份的變化,本文將年份(Year)作為控制變量:2011年為1,否則為0。

劉峰,王兵(2006)[7]在研究職業(yè)判斷水平時,認為職業(yè)判斷金額是以利潤為導(dǎo)向的,他們采用職業(yè)判斷金額與利潤絕對值的比率來衡量職業(yè)判斷水平,其中職業(yè)判斷金額主要包括兩大項:資產(chǎn)減值準備(壞賬準備、存貨減值準備、投資減值準備、固定資產(chǎn)減值準備,其他資產(chǎn)減值準備)和固定資產(chǎn)折舊,本文也采取這兩位學(xué)者的做法,將職業(yè)判斷水平定義如下:職業(yè)判斷水平(Stan)=職業(yè)判斷金額/利潤絕對值。

1.3 數(shù)據(jù)來源

本文CFO的數(shù)據(jù)來自國泰安數(shù)據(jù)庫;財務(wù)數(shù)據(jù)和公司治理的數(shù)據(jù)來自金融界、鳳凰網(wǎng)網(wǎng)站、上海證券交易所網(wǎng)站以及上市公司年報等。

2 實證研究

2.1 描述性統(tǒng)計

描述性統(tǒng)計結(jié)果顯示:Sex的均值為0.77,說明在我國財務(wù)高管中,男性比女性多;Age的均值為47.83,說明我國的財務(wù)高管年齡普遍較大;不僅如此,從Dgre可以看出,高管們學(xué)歷也都普遍較高,平均水平都是大學(xué)本科以上的。

2.2 回歸結(jié)果分析

本文對各變量做了皮爾森相關(guān)性檢驗,結(jié)果顯示各自變量之間不具有顯著的相關(guān)性。

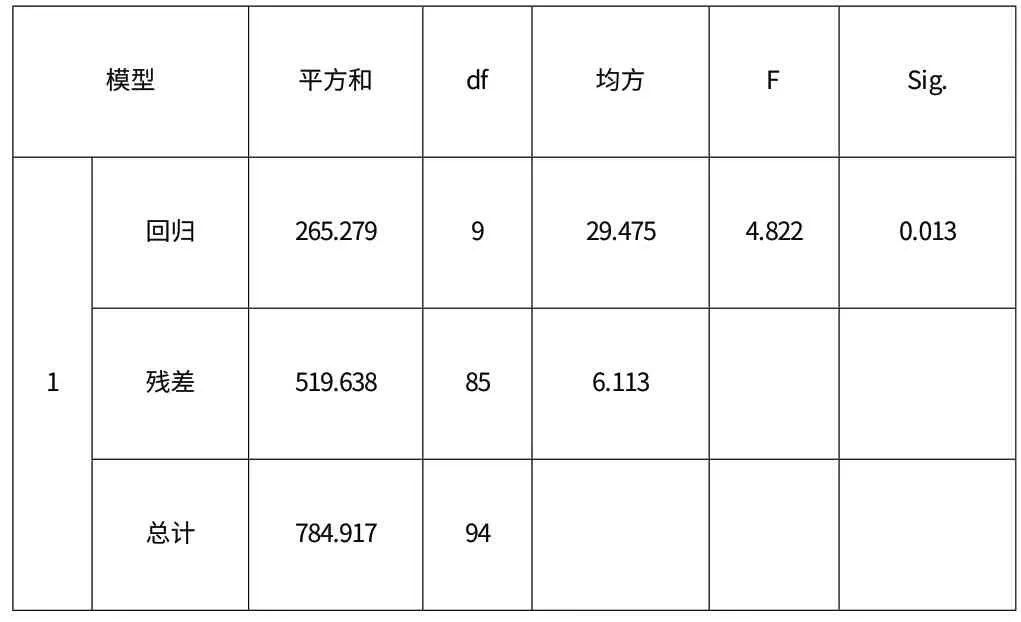

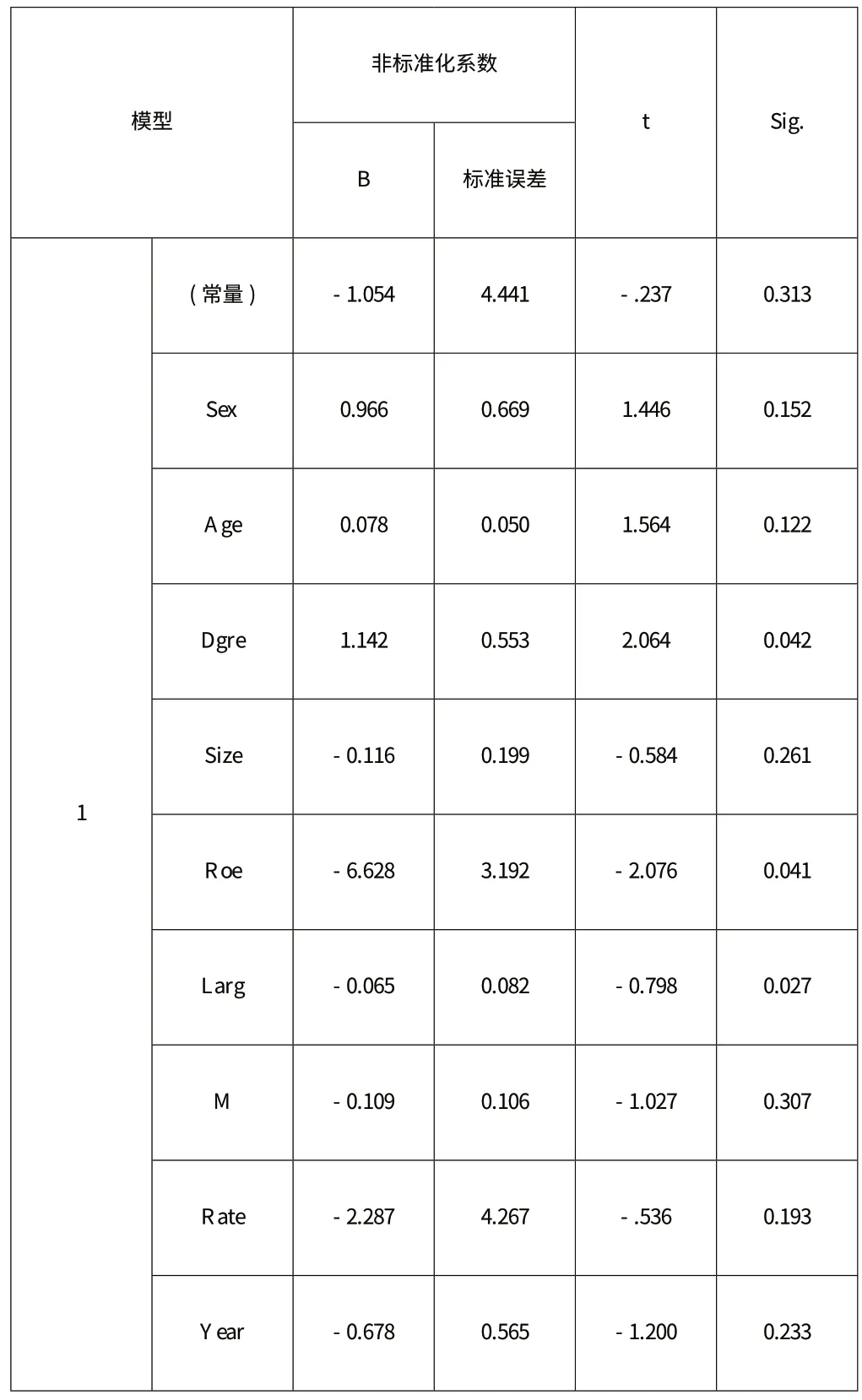

下面表1、表2、表3是回歸的結(jié)果。

表1 模型匯總

表2 Anova

表3 回歸系數(shù)

由表1、表2的回歸結(jié)果可以看出方程整體的線性回歸在95%的置信水平下是顯著的,R值為58.1%,說明本文所選的解釋變量對會計職業(yè)判斷水平的解釋程度能達到60%左右,這也從定量角度證實了學(xué)者們對會計職業(yè)判斷影響因素的推測。

由表3可以得出,在財務(wù)人員自身素質(zhì)方面,財務(wù)高管的學(xué)歷的回歸系數(shù)為正,且在5%的顯著性水平下通過了檢驗,這說明財務(wù)高管的學(xué)歷確實影響著會計職業(yè)判斷水平,學(xué)歷越高,會計職業(yè)判斷水平也就越高。Sex的回歸系數(shù)為正,說明財務(wù)高管的性別與會計職業(yè)判斷水平有正相關(guān)關(guān)系,也就是男性財務(wù)高管職業(yè)判斷水平比女性要高,但是在95%的置信水平下,這一結(jié)果并不顯著。另外,可以看到財務(wù)高管的年齡雖然對會計職業(yè)判斷水平有正的影響,但是回歸結(jié)果也不顯著,這有可能是因為財務(wù)高管本來就是會計和財務(wù)方面的專業(yè)人才,對專業(yè)知識的掌握是任職的內(nèi)在要求、應(yīng)有的義務(wù),因此財務(wù)高管的年齡并不一定能顯示出在會計職業(yè)判斷方面的優(yōu)越性。

在公司治理方面,公司的凈資產(chǎn)收益率和第一大股東持股比例都對財務(wù)人員的職業(yè)判斷水平有顯著影響,而且是負面的影響。也就是說凈資產(chǎn)收益率和第一大股東持股比例越高,會計人員的職業(yè)判斷水平越低。之所以會這樣,這有可能是因為凈資產(chǎn)收益率反映了股東的真實收益率,為了盡可能滿足股東要求的必要收益率,財務(wù)人員可能會有意識的在職業(yè)判斷時選擇那些能盡量提高股東收益率的一些準則和會計方法,而不是能最可靠和公允反映會計信息的準則或者是會計方法,因而凈資產(chǎn)收益率高,很有可能是財務(wù)人員傾向性選擇的結(jié)果,這在某種程度上降低了會計人員的職業(yè)判斷水平。另一個影響因素——第一大股東持股比例——之所以與會計人員的職業(yè)判斷水平有顯著的負相關(guān)關(guān)系,本文認為很有可能是第一大股東持股比例越高,對整個公司的控制權(quán)也就越大,越有可能直接或者間接地干預(yù)或者影響財務(wù)人員的會計判斷和選擇,使他們做出有利于提高股東權(quán)益的會計選擇和判斷,而不是可靠地適合于公司實際經(jīng)營情況的會計選擇。從表3也可以看出其他的公司治理變量公司規(guī)模、董事會規(guī)模、獨立董事比例等對會計人員職業(yè)判斷水平?jīng)]有顯著影響,與學(xué)者們規(guī)范性討論的結(jié)果不太一致。

3 結(jié)語

本文以上證50指數(shù)的成分股作為研究樣本,研究上市公司會計人員職業(yè)判斷水平的影響因素,并對影響因素與會計職業(yè)判斷水平做了多元回歸分析,回歸結(jié)果顯示會計人員的學(xué)歷;公司凈資產(chǎn)收益率;第一大股東持股比例等都對會計人員的職業(yè)判斷水平有顯著影響,證實了以前學(xué)者們對會計職業(yè)判斷規(guī)范性討論中所得的結(jié)論,即會計職業(yè)判斷水平的高低取決于會計人員自身的素質(zhì)高低,還取決于公司的治理結(jié)構(gòu)。

本文從實證的角度用多元回歸的方法來直接研究會計人員職業(yè)判斷水平的影響因素,這是以前學(xué)者所沒有嘗試過的,而且所得結(jié)論也進一步證實了學(xué)者們之前所做的規(guī)范性研究所得結(jié)論。但是,從結(jié)論也可以看出,本文所選因素對會計職業(yè)判斷水平的解釋程度還不夠高,不到60%,這說明還有其他比較重要的影響因素被忽略了,這也是本文寫作的不足之處,之所以存在這種情況,本文認為有以下原因:

(1)所選樣本量太小,樣本覆蓋范圍不夠廣泛。本文所選樣本股是上證50指數(shù)樣本股,樣本數(shù)量較小,而且所選樣本都是一些大型的業(yè)績穩(wěn)定的上市公司,但是都是傳統(tǒng)行業(yè)的公司,一些新型行業(yè)比如說環(huán)保節(jié)能類公司并未包含其中。

(2)所選變量不夠充分。正如學(xué)者們所討論的一樣,會計職業(yè)判斷受到三方面因素的影響:會計人員自身,企業(yè)治理結(jié)構(gòu)以及外部環(huán)境。由于外部環(huán)境包括政治、經(jīng)濟、法律等環(huán)境,無法具體對它進行定量統(tǒng)計,以前學(xué)者也未在這方面有所研究,筆者學(xué)識有限無法把外部環(huán)境定量化,就沒有加入外部環(huán)境變量這一重大影響因素。另外在財務(wù)人員自身素質(zhì)方面,由于無法有效獲得財務(wù)人員的相關(guān)信息,因此采用的都是財務(wù)高管的信息來代替,與實際情況可能存在著較大差異,這也是本文研究結(jié)論不太充分的重大原因。

[1] 郭淑芳,楊潔.會計職業(yè)判斷的影響因素及原則和方法[J].中國科技信息,2005(23B).

[2] 宋濤.會計職業(yè)判斷的影響因素分析[J].商場現(xiàn)代化,2006(483).

[3] 鄧麗萍.會計職業(yè)判斷初探[J].經(jīng)濟師,2009(5).

[4] 李長青.關(guān)于會計職業(yè)判斷的敏感性分析及其應(yīng)用[J].財會月刊,2009(4).

[5] 張迎迎,刑傳.會計職業(yè)判斷與盈余管理實證研究[J].財會通訊,2011(11).

[6] 何威風(fēng),劉啟亮.我國上市公司高管背景特征與財務(wù)重述行為研究[J].管理世界,2010(7).

[7] 劉峰,王兵.什么決定了利潤差異:會計準則還是職業(yè)判斷?——來自中國A、B股市場的初步證據(jù)[J].會計研究,2006(3).

猜你喜歡

美與時代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

當代陜西(2021年2期)2021-03-29 07:41:24

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(shè)(2019年12期)2019-05-21 02:55:32

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國塑料(2016年3期)2016-06-15 20:30:00

中國火炬(2010年8期)2010-07-25 11:34:30