我國貨幣政策的資產(chǎn)價格傳導(dǎo)機制研究

2013-03-12 01:49:12上海大學(xué)姚婉婷

中國商論 2013年15期

上海大學(xué) 姚婉婷

西方學(xué)者對于貨幣政策變化與資產(chǎn)價格波動的研究集中于對于貨幣政策是否應(yīng)該對資產(chǎn)價格波動做出反應(yīng)。Cassol與Morana(2002)對歐元區(qū)國家的資產(chǎn)價格在貨幣政策傳導(dǎo)機制中發(fā)揮的中介作用進(jìn)行了研究,發(fā)現(xiàn)貨幣政策對資本市場產(chǎn)生出明顯效果,然而效應(yīng)持續(xù)的時間卻非常短,因此,貨幣政策當(dāng)局想通過資產(chǎn)價格將貨幣政策意圖傳導(dǎo)到生產(chǎn)、流通以及消費等實體經(jīng)濟中的想法與現(xiàn)實不符。Kamin與Rogers(2002)建立了包括實際匯率、通貨膨脹、產(chǎn)出三個變量的VAR模型,對墨西哥的經(jīng)濟數(shù)據(jù)進(jìn)行研究,發(fā)現(xiàn)產(chǎn)出變化主要是來自于本身沖擊,但永久性匯率貶值對產(chǎn)出有持久的不利影響。

從我國研究方面來看,瞿強(2007)介紹了資產(chǎn)價格波動與貨幣政策目標(biāo)之間的爭論,比較了貨幣政策是否需要干預(yù)資產(chǎn)價格的不同看法,并且進(jìn)一步從傳導(dǎo)機制、貨幣政策目標(biāo)、資產(chǎn)價格波動的實際后果等方面分析了上述政策爭論背后的理論觀點與實際困難。王振杰、陶士貴(2009)比較分析了1994年至2008年我國貨幣政策主要傳導(dǎo)渠道效應(yīng),認(rèn)為信貸和貨幣渠道一起發(fā)揮了作用,但是信貸渠道起到了主要的作用,而貨幣渠道只是輔助機制而存在。

通過相關(guān)文獻(xiàn)的梳理,可以發(fā)現(xiàn)貨幣政策的資產(chǎn)價格傳導(dǎo)機制的效果與一國經(jīng)濟市場化水平、金融體系完善程度等相關(guān)。對于我國來說,無論是房地產(chǎn)價格或者股票價格,其傳導(dǎo)貨幣政策意圖的效果不明顯,這與我國市場化程度不高的發(fā)展環(huán)境以及股票市場、房地產(chǎn)市場不規(guī)范與不完善分不開。

1 資產(chǎn)價格波動對貨幣政策傳導(dǎo)機制分析

所謂貨幣政策的傳導(dǎo),實際上就是央行貨幣政策的變化(貨幣或者短期利率的調(diào)整)如何影響實體經(jīng)濟。因此,關(guān)于資產(chǎn)價格在貨幣政策傳導(dǎo)中的作用,就是研究資產(chǎn)價格與實體經(jīng)濟的關(guān)系[1]。

1.1 貨幣政策影響資產(chǎn)價格的分析

(1)利率渠道。利率傳導(dǎo)途徑是貨幣傳導(dǎo)渠道中最基本以及最重要的,是貨幣傳導(dǎo)渠道中其他途徑作用的基礎(chǔ)。利率的高低由貨幣供給和貨幣需求所共同決定的,貨幣的供給量則是由中央銀行給定的。

當(dāng)央行調(diào)整利率時,整個社會的貸款情況會受到影響,利率調(diào)整會對企業(yè)的融資成本產(chǎn)生巨大影響,并且影響投資者的偏好以及熱情,最終影響股票的價格。

(2)貨幣供應(yīng)量。央行擴大貨幣供應(yīng)量時,市場流動性得到增加,企業(yè)與個人可支配資金也增加,會產(chǎn)生額外的投資需求。在我國,股票是一個認(rèn)可度較高的投資種類,企業(yè)與居民可支配資金會流入股市,以顯出股市繁榮,股價隨之走高。

同時,貨幣供應(yīng)量的增加可提高銀行貸款能力。若企業(yè)能夠?qū)@得的貸款發(fā)展實體經(jīng)濟,生產(chǎn)力也會隨之提高,從而提高其盈利能力并且吸引更多投資者,從而提升股價。

1.2 資產(chǎn)價格波動影響實體經(jīng)濟的分析

(1)財富效應(yīng)。財富效應(yīng)是由Franco Modigliani于1971年提出,依據(jù)是其提出的消費生命周期理論。其指出:理想消費者在整個生命周期中平滑安排其消費,而決定消費者選擇的是其一生的財富。由于居民的財富一般由現(xiàn)金、股票、儲蓄、債券、外匯、房地產(chǎn)等資產(chǎn)為主要形式,擴張的貨幣政策會使股票、房地產(chǎn)以及債券的價格提高。貨幣政策可以通過影響資產(chǎn)價格改變?nèi)藗儞碛械呢敻粌r值,從而改變其消費,最終影響產(chǎn)出[2]。

(2)托賓Q效應(yīng)。Tobin在1969年將企業(yè)的市場價值(股票市場價格)與資本重置成本之比定義為Q,其是影響貨幣政策效果的原因之一,可以用來衡量一項資產(chǎn)的市場價值被高估或低估[3]。貨幣政策能夠影響股票等資產(chǎn)價格,并進(jìn)而改變托賓Q值,影響實體經(jīng)濟并且對總產(chǎn)出有影響。

(3)資產(chǎn)負(fù)債表效應(yīng)。Bernanke and Gertler認(rèn)為:借款者外部融資成本取決于其財務(wù)狀況,若借款者財務(wù)狀況好則融資成本會越低,良好的財務(wù)狀況能夠體現(xiàn)出良好的還款能力,企業(yè)可獲得更多資金。

因此,當(dāng)企業(yè)持有資產(chǎn),例如股票價格上升時,投資者增加投資信心,進(jìn)而使得企業(yè)融資能力提高,最終會影響實體經(jīng)濟。

(4)流動性效應(yīng)。是由Mishkin于1976年提出。家庭部門的資產(chǎn)負(fù)債表狀況將會對市場主體在耐用消費品和住房支出的流動性產(chǎn)生影響。當(dāng)家庭以股票等形式的金融資產(chǎn)作為其財富持有形式,由于金融資產(chǎn)的流動性較好,轉(zhuǎn)讓與出售金融資產(chǎn)交易的成本和流動性損失較小。貨幣政策能夠影響金融資產(chǎn)的價格,從而對其資產(chǎn)負(fù)債狀況產(chǎn)生影響,最終影響總產(chǎn)出。

(5)信心渠道。資產(chǎn)價格對實體經(jīng)濟影響的信息渠道是一個定性化的概念,對其量化十分困難,然而,不可忽視其對經(jīng)濟的影響。當(dāng)股價上升時,投資者對經(jīng)濟預(yù)期較為樂觀,并且提高企業(yè)融資能力,投資也會增加。消費者從中可獲取更多的資本利得,增加其對未來收入的信心,從而消費會增加。最后影響實體經(jīng)濟,并對總產(chǎn)出有影響。

綜上,本文認(rèn)為確實存在一個完整的資產(chǎn)價格傳導(dǎo)機制理論:中央銀行通過貨幣政策對利率與貨幣供應(yīng)量進(jìn)行調(diào)節(jié),利率與貨幣供應(yīng)量都是可以引起資產(chǎn)價格波動的變量,因此資產(chǎn)價格會發(fā)生變化,由于資產(chǎn)價格可以通過托賓Q渠道、財富效應(yīng)渠道、資產(chǎn)負(fù)債表效應(yīng)等對社會總消費以及總投資發(fā)生變化,從而影響總產(chǎn)出。

2 計量模型與實證分析

2.1 經(jīng)濟變量選取與數(shù)據(jù)說明

本文所選取的經(jīng)濟變量包括資產(chǎn)價格變量與貨幣政策目標(biāo)變量。其中,資產(chǎn)價格變量為股票價格指數(shù);貨幣政策最終目標(biāo)變量為經(jīng)濟增長;貨幣政策中介目標(biāo)變量為短期利率、貨幣供應(yīng)量。選用了2002年1月~2013年1月的月度數(shù)據(jù)進(jìn)行實證分析。利用的時間序列數(shù)據(jù)樣本可較為全面地反映我國宏觀經(jīng)濟運行周期,具有較好的代表性。

2.2 數(shù)據(jù)獲取與修正

(1) 短期利率(R)。我國銀行間同業(yè)拆借市場能夠較為迅速地反映市場資金供求情況,銀行間同業(yè)拆借市場利率是我國利率市場化改革啟動以來國家最早開發(fā)的市場利率[4]。本文選取7天期拆借市場利率月度數(shù)據(jù)來代替名義利率指標(biāo),數(shù)據(jù)來自中國人民銀行網(wǎng)站。

(2)股票價格指數(shù)(LNINDEX)。上證綜合指數(shù)樣本涵蓋了A股的全部股票與B股的所有上市股票,能夠更好反映上市股票價格的變動。本文選取了上證綜合指數(shù)月度數(shù)據(jù)作為我國股票價格價格指數(shù)的代表,用來反映資產(chǎn)價格的變動。數(shù)據(jù)來自于上海證券交易所網(wǎng)站。選取每月上證指數(shù)的收盤價,并且取對數(shù),最終獲得LNINDEX。

(3)貨幣供應(yīng)量(LNM2)。貨幣供應(yīng)量M2能夠較為準(zhǔn)確地刻畫我國貨幣市場總需求的變動,是貨幣政策調(diào)節(jié)的主要對象之一。本文利用廣義貨幣供應(yīng)量M2作為貨幣供應(yīng)量的指標(biāo),將其月度數(shù)據(jù)取對數(shù),最終獲得LNM2。該數(shù)據(jù)來自于中國人民銀行網(wǎng)站。

(4)工業(yè)增加值(LNY_SA)。由于國內(nèi)生產(chǎn)總值沒有月度數(shù)據(jù),本文利用工業(yè)增加值代替國內(nèi)生產(chǎn)總值來表示對實體經(jīng)濟的影響。將工業(yè)增加值的月度數(shù)據(jù)先進(jìn)行季節(jié)調(diào)整,并且取自然對數(shù)最后獲得LNY_SA。 該數(shù)據(jù)來自于中國統(tǒng)計局網(wǎng)站。

(5)居民消費價格指數(shù)(CPI)。消費價格指數(shù)相對于商品零售價格指數(shù)能更為全面地反映物價水平變動,與GDP之間關(guān)系更緊密。本文用居民消費價格指數(shù)來代表通貨膨脹,該數(shù)據(jù)來自于中國統(tǒng)計局。

3 數(shù)據(jù)處理與檢驗

3.1 單位根檢驗

利用Eviews6.0軟件對各變量的平穩(wěn)性以及是否具有同階段協(xié)整關(guān)系進(jìn)行判斷。ADF檢驗是數(shù)據(jù)平穩(wěn)性檢驗方法之一。Eviews分別給出1%、5%以及10%置信區(qū)間的臨界值。結(jié)果如下表所示。

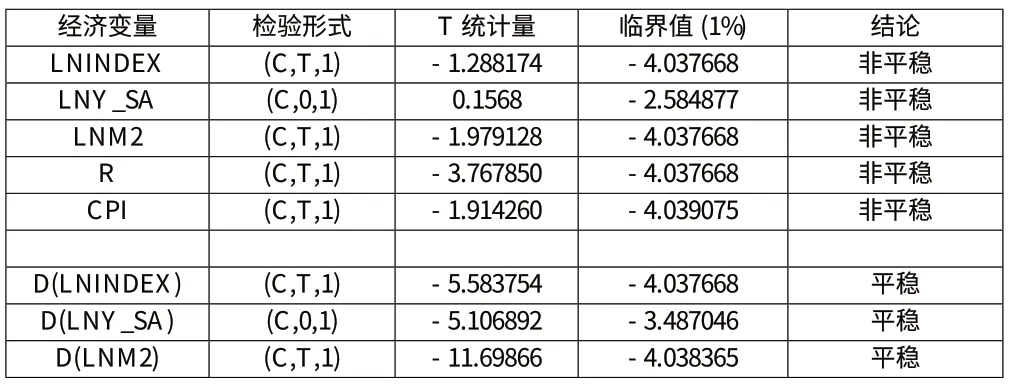

表1 單位根檢驗結(jié)果

注:(1)檢驗形式(CTP)中C、T、P分別表示常數(shù)項、時間趨勢以及滯后階數(shù);(2)D代表一階差分;(3)本文的樣本數(shù)為117。

從表1中,可以看出,原時間序列并非是平穩(wěn)的時間序列,經(jīng)過一階差分以后的序列是平穩(wěn)的時間序列,可以認(rèn)為其滿足了協(xié)整檢驗的前提。以上5個變量之間可能存在某種穩(wěn)定的長期相關(guān)。

3.2 滯后期數(shù)選擇

本文選取的各變量,來考察對上證綜指的影響。表2顯示了LNY_SA、R、LNINDEX、LNM2、CPI在滯后期數(shù)下AIC、SC、FPE等同計量的值,本文構(gòu)建滯后2期VAR模型最佳。

表2 模型最優(yōu)滯后階數(shù)選擇

3.3 Johansen協(xié)整檢驗

通過前文的分析,已經(jīng)發(fā)現(xiàn)5個變量之間存在某種長期穩(wěn)定的相關(guān)關(guān)系,因此利用Johansen同計量與其臨界值比較來確定協(xié)整向量個數(shù),從而進(jìn)一步分析它們之間協(xié)整關(guān)系,并且建立VAR系統(tǒng),其結(jié)果見表3。

表3 Johansen協(xié)整檢驗

統(tǒng)計量都小于各臨界值,即接受原假設(shè),說明變量之間存在一個唯一的協(xié)整關(guān)系。因此變量LNM2、LNY_SA、LNINDEX、R、CPI之間可以建立VAR模型。

3.4 VAR模型建立

向量自回歸(vector auto-regression, VAR)模型通常用于多變量時間序列系統(tǒng)的預(yù)測和描述隨機擾動對變量系統(tǒng)的動態(tài)影響。

該5元2階VAR模型能夠表示為:

3.5 各變量之間Granger檢驗

為了考察各變量之間關(guān)聯(lián)性,需要進(jìn)一步考察變量之間的相互關(guān)系,按照格蘭杰的理論對其進(jìn)行Granger因果檢驗。由檢驗的結(jié)果可以發(fā)現(xiàn),貨幣供應(yīng)量M2的變化和利率的變化是股價指數(shù)波動的Granger原因,但是其影響非顯著。工業(yè)增加值與M2之間存在弱的Granger因果關(guān)系,這表示經(jīng)濟增長需要更多貨幣進(jìn)行刺激。

3.6 VAR系統(tǒng)的脈沖沖擊響應(yīng)檢驗

對以上建立VAR模型進(jìn)行脈沖響應(yīng)函數(shù)檢驗,對VAR系統(tǒng)各變量隨機擾動影響對本身以及其他變量的影響情況。VAR系統(tǒng)中脈沖響應(yīng)函數(shù)能夠分析我國貨幣政策對資本市場動態(tài)傳遞特征。

圖1 各變量對一個標(biāo)準(zhǔn)差的脈沖響應(yīng)圖

圖1列舉了上證指數(shù)和工業(yè)增加值的變化曲線,兩者皆為對VAR系統(tǒng)中各變量隨機擾動項一個標(biāo)準(zhǔn)差沖擊滯后十期的響應(yīng)結(jié)果。INDEX與Y_SA都對其自身和其他變量的一個標(biāo)準(zhǔn)差沖擊立刻有較強反應(yīng),隨著時間的推進(jìn),逐漸地衰減至零,對自身的沖擊反應(yīng)尤為突出。其他的變量也逐漸在第8期以后衰減至0。由于貨幣政策傳導(dǎo)機制不夠通暢,除了資產(chǎn)價格以及資產(chǎn)價格以外,其他宏觀經(jīng)濟變量當(dāng)期的反應(yīng)都較弱。受廣義貨幣供給量M2的沖擊,上證指數(shù)INDEX和工業(yè)增加值Y_SA在經(jīng)歷了短期下調(diào)之后,由負(fù)值變?yōu)榱苏怠τ诶实臎_擊,初期兩者均為正值,工業(yè)增加值Y_SA維持了負(fù)值狀態(tài),而上證股價指數(shù)INDEX對利率R的沖擊響應(yīng)隨時間增長逐漸變小。

4 結(jié)論與建議

4.1 主要結(jié)論

通過上述對我國貨幣政策資產(chǎn)價格傳導(dǎo)渠道實證分析,可以得出以下的結(jié)論:中央銀行通過貨幣政策從而引起貨幣供應(yīng)量M2的變動,然而,貨幣供應(yīng)量M2的變動卻很難使資產(chǎn)價格發(fā)生變動,從而降低了貨幣政策的操作對資產(chǎn)價格傳導(dǎo)到有效性。

實證結(jié)果顯示,利率政策對實體經(jīng)濟幾乎沒有起到與貨幣政策理論指出的預(yù)期結(jié)果。我國的利率政策是一種不穩(wěn)定的貨幣政策,由于我國長期實行利率管制,因此市場投資者對利率調(diào)控政策敏感性較差,這使得利率工具對資產(chǎn)市場價格的調(diào)控不甚理想。

資產(chǎn)價格波動在一定程度上可以反映實體經(jīng)濟的基本面。資產(chǎn)價格中尤其是股票價格中包含了未來通貨膨脹以及經(jīng)濟增長等于實體經(jīng)濟密切相關(guān)的信息。與此同時,資產(chǎn)價格可以通過財富效應(yīng)、托賓Q效應(yīng)以及資產(chǎn)負(fù)債表效應(yīng)等渠道對實體經(jīng)濟產(chǎn)生影響,其在貨幣政策傳導(dǎo)過程中發(fā)揮的作用越來越重要。

4.2 政策建議

從目前我國貨幣政策的傳導(dǎo)情況來看,資產(chǎn)價格渠道傳導(dǎo)不通暢。我國的金融體系一直以銀行為中心,貨幣政策信貸渠道是其傳導(dǎo)的主要渠道。隨著資本市場發(fā)展,資產(chǎn)價格傳導(dǎo)渠道日益突出,為此,本文提出了下列建議。

(1)基礎(chǔ)利率決定機制。利率決定理論認(rèn)為,市場利率應(yīng)該在無風(fēng)險利率水平上增加風(fēng)險補償,風(fēng)險越大,則利率也越高[5]。無風(fēng)險利率和風(fēng)險水平是決定利率的兩大基礎(chǔ)變量。一般,國債收益率被視為無風(fēng)險利率。因此,完善國債的期限結(jié)構(gòu)和品種結(jié)構(gòu)是利率市場化的必要條件。中央銀行能夠通過調(diào)整期限結(jié)構(gòu)的國債利率從而調(diào)整資金的流向,傳達(dá)貨幣當(dāng)局調(diào)控意圖。央行應(yīng)該進(jìn)一步轉(zhuǎn)變其調(diào)控思路,從直接調(diào)控轉(zhuǎn)變至間接調(diào)控,逐步建立并健全利用貨幣政策工具引導(dǎo)。

(2)政策應(yīng)該更具有針對性與前瞻性。貨幣政策具有很強的時滯效應(yīng),貨幣政策當(dāng)局應(yīng)該對宏觀經(jīng)濟進(jìn)行預(yù)期,使貨幣政策制度以及操作更具有預(yù)見性。同時,央行應(yīng)該針對不同調(diào)控目標(biāo)使用相對應(yīng)的貨幣政策操作工具,對于房地產(chǎn)市場和股票市場,貨幣政策工具需要增強其針對性。貨幣政策為了維護(hù)貨幣穩(wěn)定,則必須對資產(chǎn)價格穩(wěn)定做出及時、有力的反應(yīng)。無論從通貨膨脹角度還是信息預(yù)期角度,或者從經(jīng)濟穩(wěn)定的社會福利角度來看,貨幣政策應(yīng)對資產(chǎn)價格異常持續(xù)波動做出反應(yīng)[6]。

(3)資本市場組織架構(gòu)。我國現(xiàn)階段的資產(chǎn)價格渠道對于貨幣政策傳導(dǎo)不通暢,與資本市場組織結(jié)構(gòu)不健全相關(guān)[7]。必須發(fā)展和完善我國的資本市場體系,推動資本市場結(jié)構(gòu)的創(chuàng)新。在繼續(xù)規(guī)范現(xiàn)有證券交易所市場的同時,大膽放開柜臺交易市場,促進(jìn)證券市場對實體經(jīng)濟影響。同時,進(jìn)一步發(fā)展證券市場投資基金等機構(gòu)投資者,使機構(gòu)投資者成為中堅力量,從而發(fā)揮資本市場的效應(yīng)。

[1] 李萼樓.我國金融資產(chǎn)價格與貨幣政策關(guān)系的實證研究[D].長沙:中南大學(xué),2008.

[2] 何國華,黃明皓.開放條件下貨幣政策的資產(chǎn)價格傳導(dǎo)機制研究[J].世界經(jīng)濟研究:開放戰(zhàn)略探索版,2009,180(02).

[3] 王宏濤.貨幣政策調(diào)控對資產(chǎn)價格波動影響效應(yīng)的實證研究[J].統(tǒng)計與決:財經(jīng)論壇版,2010(21).

[4] 劉東航.我國資產(chǎn)價格與貨幣政策關(guān)系的實證研究[D].青島:中國海洋大學(xué),2011.

[5] 高明.我國貨幣政策資產(chǎn)價格傳導(dǎo)渠道的效應(yīng)分析[D].大連:東北財經(jīng)大學(xué),2010.

[6] 苗文龍.貨幣政策是否應(yīng)該關(guān)注資產(chǎn)價格[J].當(dāng)代財經(jīng),2010(07).

[7] 高山.我國貨幣政策傳導(dǎo)機制有效性的實證研究——以資產(chǎn)價格傳導(dǎo)機制[J].金融與經(jīng)濟,2011(01).

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09