基于β系數的我國電力行業系統性風險的研究

2013-03-12 01:49:20西南財經大學會計學院彭董美

中國商論 2013年15期

西南財經大學會計學院 彭董美

1 理論回顧

資本資產定價模型(CAPM)最初是由斯坦福大學教授威廉F.夏普(William F.Sharpe)于1964年建立的,隨后約翰·林特納(John Lintner)和瓊·摩森(Jan Mossin)等人分別從不同的角度獨立闡述和發展了這一模型。該模型在馬科威茨理論的基礎上,描述了證券組合的預期收益率(或稱期望收益率)和風險的關系,它的真實含義就是特定資產( 或資產組合) 的系統風險度量。

國外有很多學者對β系數進行研究:William Sharpe(1964)等人創立了著名的CAPM資本資產定價模型;Hamilton(1989)提出馬爾科夫體制轉換的市場模型,在CAPM模型基礎上研究β系數的時變性,并實證研究證明了這類市場模型在金融時間序列分析中具有良好的適用性[2];Fama和French(1978)曾對β系數與收益率之間的正相關關系做出研究。Evans(1991)運用GARCH模型對美國股票市場β系數進行了預測和分析[3]。國內學者對于β系數的研究也較多:姚錚(2005)對β系數在股票評估中的應用做出了研究;陳學華(2006)和趙桂(2003)研究了中國股票市場行業β系數的時變性及與收益之間的波動;沈藝峰(1999)對我國股票市場β系數的穩定性檢驗做了分析[2]。

投資組合不僅要考慮各類資產的收益率和收益波動性,還要考慮各類資產與整體資本市場的相關性。研究不同行業組合的系統性風險與市場波動變化的關系有助于投資者根據市場態勢的變化及時調整投資組合,對于股票可持續發展有著重要的意義。

由于2011年電力行業新一輪的改革,國內外經濟環境的不確定性加強,產業政策加強執行,供需偏緊,原材料價格變化波動,下游需求減弱,行業整合加快,結構性產能過剩和階段性產能過剩等,面對整個市場未來的未知風險,對電力行業的系統性風險進行測量就具有一定的現實意義,對投資者和監管部門做決策都有一定的參考價值。

2 電力行業β系數的估算

2.1 估算假設和估算準備

在測算β系數時,β系數的估計受到多方面因素的影響,主要包括市場指數的選取、樣本時間跨度、收益率頻率、樣本的數量等。因此,先要對這些因素進行假設和數據處理。

2.1.1 市場指數的選取

理論上CAPM的市場組合應包含所有資產,其中還包括某些不上市交易的金融資產和不動產等。但是實際生活中,只有一部分資產是在證券交易所交易,沒有任何一個指數能夠完全反映市場組合,甚至接近市場組合都很困難。在實際的應用中,一般是采用證券市場公開指數代替。對于A股市場,由于滬深兩市的割裂,選擇滬深300指數作為市場組合較為合適。

2.1.2 樣本時間跨度的選取

時間段選的長,在回歸計算中,會有更多的觀測值,這樣回歸的結果也更加準確。但是公司本身也可能在這段時間內改變了業務結構,杠桿力度等等。這就增加了計算的不準確性,應該截取一段合理的時間,在這段時間里,公司的杠桿和業務結構相對穩定。根據國信證券研究研究所研究報告《β穩定性研究及其預測》(劉忠海、葛新元,2005)的結論:分析師的目的是在保證較好的β穩定性和精確度的前提下,采用盡量短的數據期間估算β,3年是比較恰當的。本文將采用 2010至2012年共3年的數據進行β的測算。

2.1.3 選擇收益率的頻率

理論上來說,收益率的時間間隔越短,β系數的估計值就越精確。但是,如果證券不是處在持續不斷的交易中,該證券與市場指數的相關性被削弱,可能會影響到β的估計。這里選擇比較常用的月收益率進行測算。

2.1.4 樣本數量的選取

由于電力行業按照證監部門的劃分共有57家上市公司,但是為了使結果不受異常因素的干擾,盡量真實反映電力行業的情況,本文剔除了包含有其他主營業務的非純電力公司和2010年以后才上市的公司共6家,剩下51家上市公司作為研究樣本。

2.1.5 相關特殊數據的處理

由于有些月份停盤時,無收盤價形成缺失數據,本文則延續上一個月的數據作為其收盤價。

所有的數據來自CSMAR數據庫,數據處理軟件為Excel。

2.2 估算過程

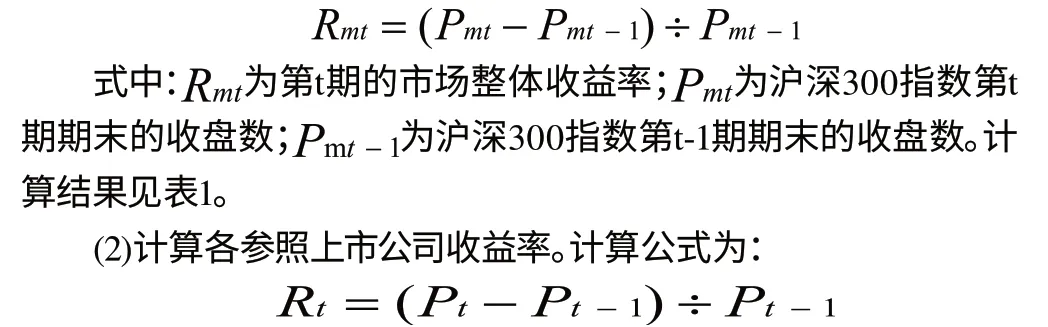

(1)計算市場整體收益率。計算公式為:

式中:為參照上市公司第t期的收益率;為參照上市公司第t期期末的股票收盤價; 為參照上市公司第t-1期期末的股票收盤價。計算結果見表1。

(3)個股收益與證券市場整體收益之間具有線性相關關系,證券市場線方程為:

表1

令一元線性回歸方程中的自變量 為市場整體收益率 ,因變量y為參照上市公司的收益率 ,于是就可根據參照上市公司的歷史數據利用Excel軟件進行線性回歸計算出系數b,b即為各上市公司含有資本結構影響的β系數。計算結果見表2。

(4)計算各參照上市公司消除資本結構影響的β系數。計算公式為:

表2

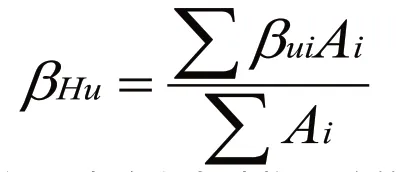

(5)計算行業消除資本結構影響的β系數。計算公式為:

式中: 為電力行業消除資本結構影響的β系數;為第個參照上市公司2012年年末的資產市值; 為第 個參照上市公司消除資本結構影響的β系數。經加權平均,得到行業的 為0.258915149。

(6)計算電力行業受資本結構影響的β系數。計算公式為:

式中: 為電力行業受資本結構影響的β系數; 為電力行業的所得稅稅率,取25%;為電力行業的債務股本比,是51家參照上市公司債務股本市值的和之比。最后,運用線性回歸法計算得到電力行業的β系數0.578186258。消除資本結構影響的行業β系數,0.258915149; 電力行業所得稅率,25%;電力行業債務股本比,1.644147949;電力行業β值,0.578186258。

2.3 估算結果評價

通過測算可以看到電力行業的β系數小于市場平均水平,即電力行業的系統性風險低于市場平均系統風險。由表2知51家上市公司的最大β系數為1.51442088,最小的β系數為0.308081078,且55%集中在0.5至1這個區間,大于1的公司數目僅占29%,且大部分都很接近1。

根據表2,可以看到51家參照上市公司的線性擬合優度R2普遍超過0.25,F檢驗和T檢驗的P值都遠遠低于0.05,說明其擬合效果很好,算出來的β系數可信度較高,整個結果也更能反映電力行業系統性風險的真實情況。

3 結語

電力行業是關乎國計民生的國家基礎性行業,作為基礎性行業,一直受到國家的重視、保護和扶持,政府會在稅收、融資、技術等方面給予一些優惠的條件。

隨著美、歐債務危機的不斷擴散,發達經濟體復蘇步履維艱,新興經濟體增速回落,國內經濟增速放緩。2012年,電力行業整體運行平穩,但物價上漲成本增加,節能減排壓力大,貨幣政策偏緊財務壓力大,行業整體盈利狀況有待改善。由于電力行業的銷售對象是國內的公民和集體,以內銷為主,所以受進出口的政策及匯率影響不大,也不易直接受國外經濟情況的影響。

通過上述估算與分析,本文得出以下結論:

第一,電力行業的系統性風險遠遠低于市場平均水平,屬于低風險行業。這也正符合我國現在的整個產業結構政策,對于關乎民生的國民基礎性產業,政府干預很大,壟斷性很強,使其不像其他產業那樣的完全市場化,能夠用市場上的一些通用指標去完全衡量其風險狀況。所以,投資者在關注資本市場進行行業投資組合時,國家這個大背景應當重點考慮,尤其是中國的資本市場。

第二,電力行業內公司的系統性風險分布總體來說比較集中,體現行業內部公司結構比較均衡穩定。

第三,電力行業大體上屬于自然壟斷性和防御性的行業,比較適合穩健性的投資者進行投資。但隨著2011年進一步的電力改革,我國電力行業將逐漸從壟斷格局走向競爭格局,越來越市場化,風險也會相應加強,這也是投資者需要注意的。

[1] 彭韶兵.財務管理[M].高等教育出版社,2003.

[2] 曾沁凌.基于β系數的我國房地產類股票系統性風險研究[J].銅陵學院學報,2007(3).

[3] 徐海成,白武鈺.企業價值評估中行業β系數的計算方法[J].財會月刊,2008.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

臨床誤診誤治(2021年12期)2021-12-04 00:25:45

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中國新聞周刊(2021年9期)2021-03-29 20:33:56

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

現代檢驗醫學雜志(2015年1期)2015-02-06 01:59:26

西南軍醫(2015年5期)2015-01-23 01:25:06