2012-2013年我國(guó)建筑陶瓷發(fā)展形勢(shì)分析

2013-03-19 01:46:48黃賓尹虹

佛山陶瓷 2013年10期

黃賓,尹虹

(1.廣東輕工職業(yè)技術(shù)學(xué)院,廣州 510300;2.華南理工大學(xué),廣州 510640)

1 前言

中國(guó)已經(jīng)成為世界上最大的建筑陶瓷生產(chǎn)國(guó)、制造國(guó)和消費(fèi)國(guó),而且在國(guó)際市場(chǎng)上的地位和所占份額比重越來(lái)越高,陶瓷磚產(chǎn)品產(chǎn)量占全球產(chǎn)量的三分之二。產(chǎn)品性價(jià)比高,有很強(qiáng)的競(jìng)爭(zhēng)力,技術(shù)裝備與世界先進(jìn)水平差距不大。中國(guó)建筑陶瓷行業(yè)大量的民營(yíng)企業(yè)在改革開放發(fā)展的三十年當(dāng)中,用十年或者二十年的時(shí)間走過(guò)了按常理一百年都走不完的路。從前年開始,中國(guó)建筑衛(wèi)生陶瓷協(xié)會(huì)就向全行業(yè)提出:中國(guó)無(wú)論是房地產(chǎn)還是整體經(jīng)濟(jì),高速發(fā)展時(shí)代已經(jīng)結(jié)束。從去年開始,陶瓷行業(yè)的增速大大下降,由過(guò)去多年來(lái)的百分比兩位數(shù)的增長(zhǎng)下降到個(gè)位數(shù)的增長(zhǎng),這是我國(guó)陶瓷行業(yè)整個(gè)產(chǎn)量和市場(chǎng)增長(zhǎng)的趨勢(shì)。各個(gè)國(guó)家的各種反傾銷措施,對(duì)中國(guó)低端產(chǎn)品的出口造成了比較大的抑制,反過(guò)來(lái)又促進(jìn)了高附加值產(chǎn)品的出口。自從歐美對(duì)中國(guó)建衛(wèi)產(chǎn)品反傾銷以來(lái),中國(guó)對(duì)歐盟陶瓷磚的出口量,下降了一半,但是出口額基本上保持不變,主要是因?yàn)橹袊?guó)向歐盟出口的產(chǎn)品由低端向中端轉(zhuǎn)變,價(jià)格幾近增長(zhǎng)了一倍。今年上半年全行業(yè)各級(jí)銷售市場(chǎng),尤其是陶瓷磚出現(xiàn)了明顯的復(fù)蘇,部分企業(yè)、部分市場(chǎng)出現(xiàn)了井噴式的爆發(fā)。

2 我國(guó)建筑陶瓷磚的產(chǎn)量與產(chǎn)能

最新統(tǒng)計(jì)數(shù)據(jù)顯示,2013年上半年我國(guó)陶瓷磚產(chǎn)量為45.17億m2,同比增長(zhǎng)5.8%。而在2012年,我國(guó)陶瓷磚年產(chǎn)量為89.93億m2,同比增長(zhǎng)3.35%。從增長(zhǎng)趨勢(shì)看,整體處于平緩上升趨勢(shì)。而從全國(guó)范圍內(nèi)來(lái)看,在不同的省、自治區(qū)、直轄市,陶瓷磚產(chǎn)量也較為可觀。數(shù)據(jù)表明,傳統(tǒng)四大陶瓷產(chǎn)區(qū)產(chǎn)量所占比例依然很大。

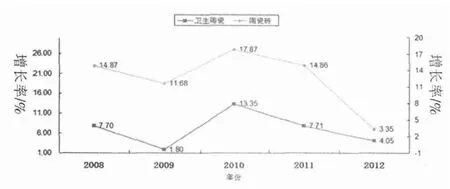

盡管我國(guó)陶瓷產(chǎn)量總體向前,在近些年的發(fā)展過(guò)程中,還是出現(xiàn)了一些微妙的變化。2008年,全國(guó)建筑陶瓷產(chǎn)量總體保持迅猛增長(zhǎng),瓷磚產(chǎn)量達(dá)57.55億m2,較2007年50.10億m2增長(zhǎng)了14.87%。2009年,建筑陶瓷產(chǎn)量達(dá)到64.27億m2,較2008年增長(zhǎng)11.68%;在2010年,中國(guó)陶瓷產(chǎn)量還在繼續(xù)以兩位數(shù)保持較大幅度的增長(zhǎng),全年陶瓷磚總產(chǎn)量在 75.76億 m2,比 2009年同期增長(zhǎng)17.87%。這三年間,中國(guó)陶瓷產(chǎn)量的增長(zhǎng)速度是驚人的。2011年,全國(guó)陶瓷磚總產(chǎn)量為87.01億m2,相對(duì)2010年75.76億m2的產(chǎn)量增長(zhǎng)了14.86%。這是一個(gè)值得注意的信號(hào),盡管我國(guó)建筑陶瓷產(chǎn)量自2004年以來(lái)連續(xù)第八年保持兩位數(shù)增長(zhǎng),但增幅較2010年的17.87%的增幅已經(jīng)開始有所減緩,巨大的變化發(fā)生在2012年。去年我國(guó)陶瓷磚總產(chǎn)量為89.93億m2,比上年產(chǎn)量?jī)H增長(zhǎng)了3.35%,自2004年連續(xù)八年保持兩位數(shù)增長(zhǎng)之后,2012年,我國(guó)陶瓷產(chǎn)量第一次告別兩位數(shù)增長(zhǎng),增幅大幅回落,只有3.35%。表1為2004-2013年我國(guó)建筑陶瓷磚產(chǎn)量,表2、表3分別為2012年、2013年上半年全國(guó)主要省、自治區(qū)、直轄市陶瓷磚產(chǎn)量情況。

種種跡象表明,中國(guó)陶瓷已經(jīng)從一個(gè)高速的發(fā)展時(shí)期,步入了平緩的發(fā)展時(shí)期。這是一個(gè)過(guò)渡期,而且這個(gè)過(guò)渡期可能不是一年兩年,今后我們可能很難再看到兩位數(shù)增長(zhǎng)的時(shí)代。圖1為2004-2013年上半年全國(guó)建筑衛(wèi)生陶瓷產(chǎn)量增速圖。

2011年底,中國(guó)瓷磚產(chǎn)業(yè)擁有3275條生產(chǎn)線,其中:拋光磚1081條、內(nèi)墻磚695條、外墻磚608條,其他有釉產(chǎn)品生產(chǎn)線891條。 2012年,我國(guó)陶瓷磚人均表觀消費(fèi)幾乎達(dá)到6 m2,明顯高過(guò)世界人均擁有量,預(yù)示我們處于產(chǎn)量過(guò)剩的邊緣。如果仍以90%的產(chǎn)量?jī)?nèi)銷,很可能用不了幾年,陶瓷產(chǎn)量過(guò)剩的狀況就會(huì)全面出現(xiàn)。

表1 2004-2013年上半年我國(guó)瓷磚產(chǎn)量

圖1 2008-2012年全國(guó)建筑衛(wèi)生陶瓷產(chǎn)量增速

表2 2012年全國(guó)主要省、自治區(qū)、直轄市陶瓷磚產(chǎn)量

表3 2013年1-6月全國(guó)主要省、自治區(qū)、直轄市陶瓷磚產(chǎn)量

盡管如此,陶瓷磚產(chǎn)品屬于個(gè)性化產(chǎn)品,幾乎不太可能出現(xiàn)全行業(yè)產(chǎn)品過(guò)剩,更不會(huì)出現(xiàn)全行業(yè)虧損。2013年上半年產(chǎn)量?jī)H增長(zhǎng)5.8%,但噴墨印花機(jī)的增長(zhǎng)超過(guò)50%,意味著噴墨印花產(chǎn)品增長(zhǎng)將超過(guò)50%。現(xiàn)階段,我國(guó)陶瓷磚產(chǎn)量過(guò)剩更多地表現(xiàn)為:政策性過(guò)剩、階段性過(guò)剩、結(jié)構(gòu)性過(guò)剩、動(dòng)態(tài)性過(guò)剩、相對(duì)過(guò)剩等。如國(guó)家出臺(tái)影響宏觀經(jīng)濟(jì)或房地產(chǎn)發(fā)展的政策,造成房地產(chǎn)成交大量減少,從而造成陶瓷磚產(chǎn)品銷售萎縮。全拋釉、微晶石產(chǎn)品大量取代傳統(tǒng)拋光磚使拋光磚產(chǎn)品出現(xiàn)過(guò)剩;拋光磚、瓷片、仿古磚、大理石瓷磚、噴墨印花磚等多種品種中,將會(huì)出現(xiàn)今年這幾類產(chǎn)品過(guò)剩、明年另幾類產(chǎn)品過(guò)剩等現(xiàn)象。由于陶瓷磚行業(yè)幾乎都由民營(yíng)、私有企業(yè)分散構(gòu)成,市場(chǎng)經(jīng)濟(jì)主導(dǎo)、行業(yè)充分競(jìng)爭(zhēng),行業(yè)自身具有極強(qiáng)的應(yīng)對(duì)調(diào)節(jié)能力,各時(shí)期出現(xiàn)的過(guò)剩多是相對(duì)過(guò)剩,容易調(diào)整渡過(guò)。

3 我國(guó)建筑陶瓷磚的出口

3.1 全國(guó)陶瓷磚出口呈量增、價(jià)漲趨勢(shì)

2012年,我國(guó)陶瓷磚出口呈現(xiàn)的特點(diǎn)是量增、價(jià)漲、值增,2013年上半年的出口數(shù)據(jù)也是如此。表4為2006-2013年上半年中國(guó)陶瓷磚產(chǎn)品出口數(shù)據(jù),圖2為2007-2012年建筑陶瓷磚出口量及出口額。

數(shù)據(jù)顯示,2012年及2013年上半年陶瓷磚出口量的增長(zhǎng)幅度較前幾年大幅減緩,僅個(gè)位數(shù)增長(zhǎng)。2012年我國(guó)陶瓷磚產(chǎn)品出口10.86億m2,出口額為63.52億美元,出口平均單價(jià)為5.85美元/m2,較2011年全年出口10.15億m2增長(zhǎng)6.99%;較2011年全年出口額47.64億美元增長(zhǎng)33.33%;較2011年陶瓷磚出口平均單價(jià)為4.69美元/m2,大幅增加,增長(zhǎng)24.73%。2013年上半年陶瓷磚出口5.24億m2,增長(zhǎng)3.6%,出口額36.3億美元,增長(zhǎng)40.8%,平均單價(jià)為6.93美元/m2。

圖2 2007-2012年建筑陶瓷磚出口量及出口額

2012年世界陶瓷磚產(chǎn)品貿(mào)易總量約22億m2,中國(guó)出口陶瓷磚占國(guó)際市場(chǎng)貿(mào)易量的一半,2012年陶瓷磚產(chǎn)品的出口平均價(jià)格繼續(xù)上揚(yáng),達(dá)到5.85美元/m2(增長(zhǎng)1.16美元/m2),均價(jià)同比增長(zhǎng)24.73%;其中:地磚(包括瓷質(zhì)磚、細(xì)炻磚、炻瓷磚、炻質(zhì)磚)平均提高86美分,增長(zhǎng)15.25%;釉面磚(陶質(zhì)磚)提高1.37美元,增長(zhǎng)33.74%。2013年上半年陶瓷磚出口平均單價(jià)繼續(xù)大幅度提升,達(dá)到6.93美元/m2,增長(zhǎng)1.08美元/m2。

出口額與平均單價(jià)大幅增長(zhǎng),特別是2012年與2013年上半年,提升幅度每平方米都超過(guò)1美元,可能更多是因?yàn)榻耆嗣駧艆R率與價(jià)值的變化。也就是說(shuō)這兩年人民幣對(duì)外升值,對(duì)內(nèi)貶值。最近兩年人民幣匯率大幅升值,僅今年以來(lái),人民幣兌美元匯率中間價(jià)累計(jì)升值接近2%。對(duì)內(nèi)人民幣貶值具體體現(xiàn)在:原材料及勞動(dòng)力等生產(chǎn)要素成本攀升;同時(shí)政府還提高了對(duì)制造企業(yè)節(jié)能減排環(huán)境保護(hù)方面的要求,增加了陶企的生產(chǎn)制造成本。

表4 2006—2013年上半年中國(guó)陶瓷磚產(chǎn)品出口數(shù)據(jù)

3.2 各省市陶瓷磚出口情況

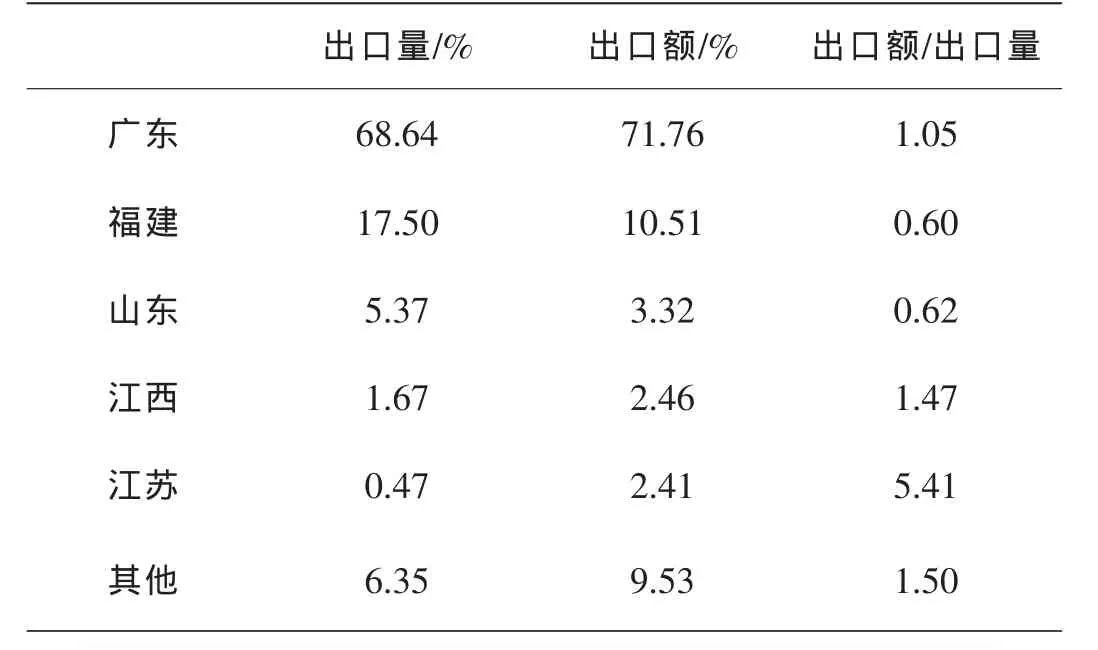

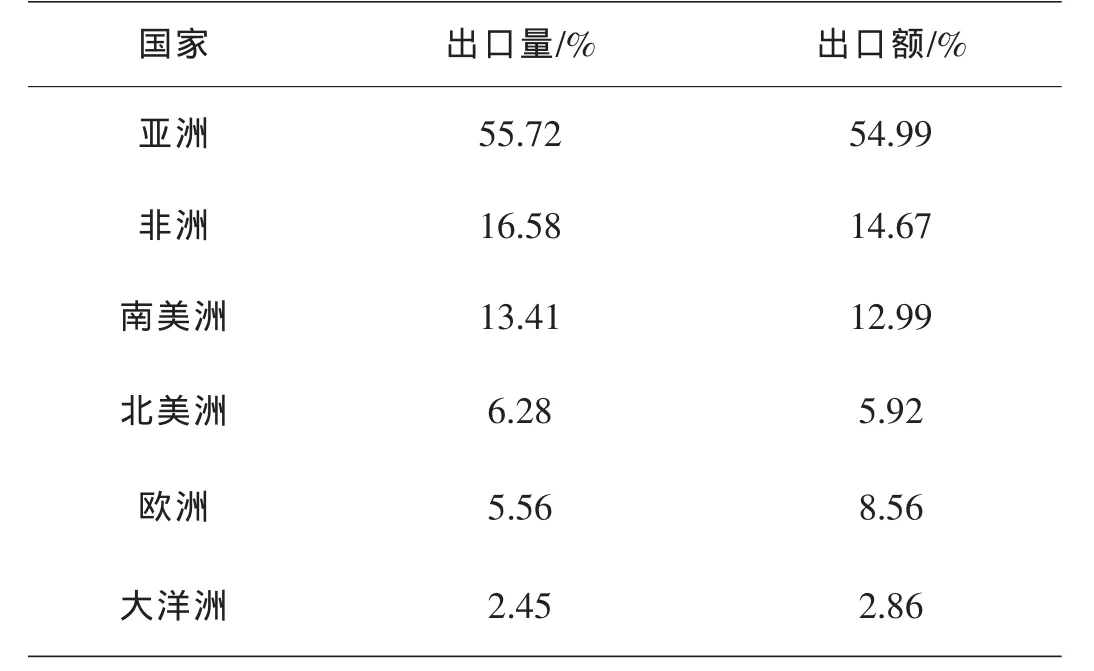

表5 2012年全國(guó)各地陶瓷磚產(chǎn)品出口比例

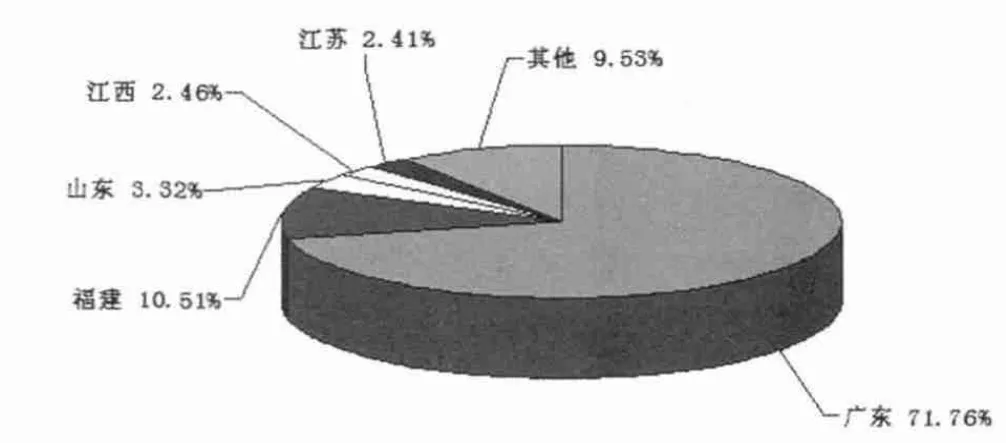

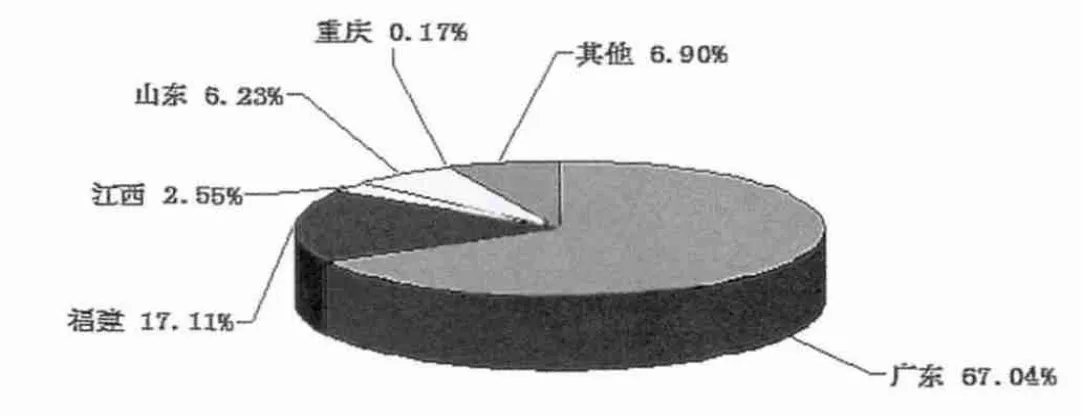

表5 為2012年全國(guó)各地陶瓷磚產(chǎn)品出口比例。2012年建筑陶瓷磚出口量各省市所占比例如圖3所示。2012年建筑陶瓷出口額各省市所占比例如圖4所示。2013年上半年陶瓷磚各省市出口量所占比例如圖5所示。

圖3 2012年建筑陶瓷磚出口量各省市所占比例

圖4 2012年建筑陶瓷出口額各省市所占比例

圖5 2013年上半年陶瓷磚各省市出口量所占比例

數(shù)據(jù)表明,廣東省仍是最大的陶瓷磚出口省份,2012年出口量占全國(guó)的68.64%,出口額占全國(guó)的71.76%,相當(dāng)于2010年出口量的70.71%,出口額的79.21%,其所占比例繼續(xù)下降。廣東陶瓷磚出口產(chǎn)品中,也可能包含有很少一部分外省陶瓷磚通過(guò)廣東出口。

排在第二位的是福建,其陶瓷磚出口量和出口額分別占全國(guó)的17.50%和10.51%;山東省繼續(xù)位列第三,出口量和出口額比例分別為5.37%和3.32%;江西省位列第四,出口量和出口額比例分別為1.67%和2.46%。

數(shù)據(jù)還表明,福建、山東兩省的出口額/出口量之比<1,也就意味著福建、山東兩地陶瓷磚產(chǎn)品的出口平均單價(jià)明顯低于全國(guó)陶瓷磚出口的平均單價(jià)。

3.3 陶瓷磚出口目的國(guó)

2012年,我國(guó)陶瓷磚出口前10個(gè)主要國(guó)家或地區(qū)占陶瓷磚總出口量的41.29%,排名依次是沙特阿拉伯(占總出口量的8.22%,比2011年增長(zhǎng)14.71%)、美國(guó)(4.82%,增長(zhǎng)5.22%)、泰國(guó)(3.97%,增長(zhǎng)12.32%)、韓國(guó)(3.97%,增長(zhǎng)2.04%)、尼日利亞 (3.72%,增長(zhǎng)37.94%)、阿聯(lián)酋(3.57%,增長(zhǎng)4.40%)、新加坡(3.55%,減少3.56%)、巴西(3.51%,減少2.83%)、菲律賓(3.21%,增長(zhǎng)24.22%)、印度(2.75%,減少25.99%)。

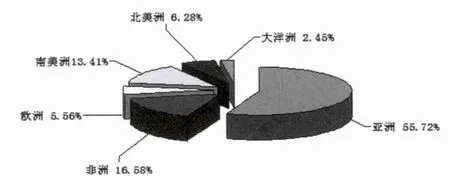

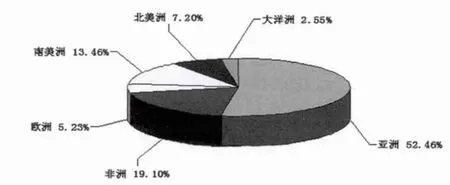

表6為2012年我國(guó)陶瓷磚出口世界各地比例,表7為2008-2012年我國(guó)陶瓷磚產(chǎn)品出口十大目的國(guó)及地區(qū)。2012年建筑陶瓷磚流向各大洲所占的比例如圖6所示。2013年上半年陶瓷磚出口量流向各大洲所占比例如圖7所示。

表6 2012年我國(guó)陶瓷磚出口世界各地比例

圖6 2012年建筑陶瓷磚流向各大洲所占的比例

表7 2008-2012年我國(guó)陶瓷磚產(chǎn)品出口十大目的國(guó)及地區(qū) (單位:萬(wàn)m2)

圖7 2013年上半年陶瓷磚出口量流向各大洲所占比例

數(shù)據(jù)顯示,2012年是中國(guó)陶瓷磚出口增長(zhǎng)放緩的一年,其中,沙特、美國(guó)、泰國(guó)成為是我國(guó)陶瓷磚出口的三大目的國(guó),泰國(guó)第一次成為我國(guó)陶瓷磚出口三大目的國(guó)之一,替代韓國(guó)2011年的位置。

3.4 反傾銷對(duì)我國(guó)瓷磚出口的影響

迄今為止,我國(guó)陶瓷磚行業(yè)承受著歐盟、印度、泰國(guó)、秘魯、智利、巴西等幾十個(gè)國(guó)家和地區(qū)的貿(mào)易保護(hù),一些陶企甚至遭受著高昂的懲罰性關(guān)稅。在全球市場(chǎng)持續(xù)低迷的前提下,為了保護(hù)國(guó)內(nèi)陶瓷行業(yè)的發(fā)展和利益,其他尚未對(duì)我國(guó)實(shí)施反傾銷的國(guó)家也蠢蠢欲動(dòng),這也注定了我國(guó)陶瓷磚出口之路將充滿更多荊棘。

由于受歐盟反傾銷的影響,我國(guó)陶瓷磚對(duì)歐洲市場(chǎng)的出口大幅下降。2012年,我國(guó)出口整個(gè)歐洲陶瓷磚為6039萬(wàn)m2,對(duì)比2011年7208萬(wàn)m2、2010年9036萬(wàn)m2,呈現(xiàn)逐年直線下降。而在歐盟反傾銷前夕的2009年,我國(guó)陶瓷磚出口歐盟27國(guó)已經(jīng)達(dá)到6200萬(wàn)m2。歐盟是一個(gè)27個(gè)國(guó)家的共同體,至少有二十多個(gè)國(guó)家?guī)缀鯖](méi)有瓷磚工業(yè),他們都必須為對(duì)中國(guó)瓷磚反傾銷埋單,增加他們購(gòu)買中國(guó)瓷磚的費(fèi)用。更何況對(duì)中國(guó)瓷磚的反傾銷對(duì)增加意大利等國(guó)瓷磚產(chǎn)量毫無(wú)幫助,將中國(guó)的瓷磚堵在門外,土耳其、葡萄牙等國(guó)的瓷磚會(huì)大量進(jìn)口,墨西哥、巴西的瓷磚也會(huì)蜂擁而至。事實(shí)上,2012年意大利的瓷磚產(chǎn)量為3.67億m2,是近十年的歷史新低,是一個(gè)很好的佐證。中國(guó)雖然2012年出口瓷磚超過(guò)10億m2,超過(guò)了第二大生產(chǎn)國(guó)巴西的年產(chǎn)量,占全球瓷磚貿(mào)易的50%,但僅占中國(guó)瓷磚產(chǎn)量的12%,與意大利、西班牙瓷磚出口占比超過(guò)其產(chǎn)量70%,相差甚遠(yuǎn),中國(guó)瓷磚出口還會(huì)增長(zhǎng)。

根據(jù)意大利工業(yè)家聯(lián)合會(huì)的數(shù)據(jù),2013年上半年,意大利陶瓷總銷售量約達(dá)1.97億m2,同比下降0.29%;總銷售額約達(dá)24.32億歐元,同比增長(zhǎng)1.74%。其中,意大利本國(guó)銷量約為0.45億m2,銷售額約為4.49億歐元,同比下降5.64%;出口量達(dá)1.53億m2,出口額為19.82億歐元,同比增長(zhǎng)1.41%。

從出口目的國(guó)方面分析,除了歐盟南部國(guó)家出現(xiàn)大幅下降,今年上半年意大利陶瓷在東歐、中歐、美洲、亞洲、非洲、大洋洲的出口業(yè)績(jī)均出現(xiàn)顯著增長(zhǎng),其中,最大幅度增長(zhǎng)的地區(qū)分別為非洲增長(zhǎng) 17.06%、亞洲增長(zhǎng)14.53%、美洲增長(zhǎng)11.89%。

4 我國(guó)陶瓷磚的市場(chǎng)與營(yíng)銷

相較于去年,我國(guó)瓷磚市場(chǎng)呈現(xiàn)的陰霾慘淡,今年上半年瓷磚行業(yè)各級(jí)銷售市場(chǎng),尤其是陶瓷磚市場(chǎng)出現(xiàn)了明顯的復(fù)蘇。由于房地產(chǎn)的影響,還有去年壓抑的市場(chǎng)需求,這種剛性需求突然爆發(fā),加上去年去庫(kù)存化比較徹底,今年部分企業(yè)、部分市場(chǎng)出現(xiàn)了井噴式的爆發(fā)。

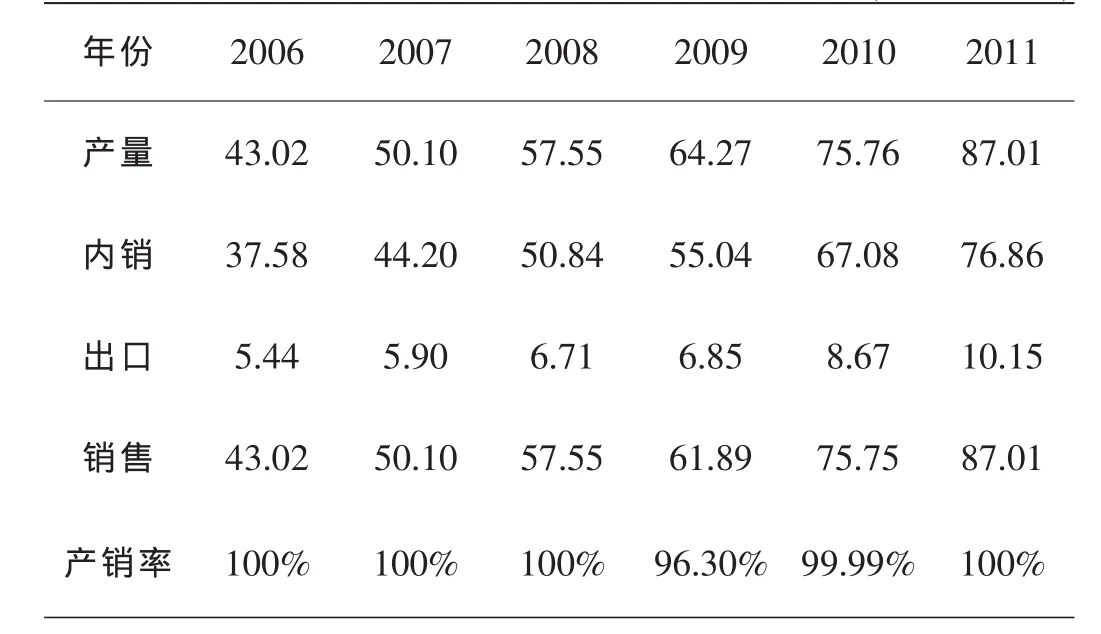

根據(jù)中國(guó)建筑衛(wèi)生陶瓷協(xié)會(huì)提供的數(shù)據(jù),2012年,全國(guó)1400多家規(guī)模以上建筑陶瓷企業(yè)實(shí)現(xiàn)利稅370億元,同比增長(zhǎng)8.6%,增速比2011年下滑25%。2012年下半年的形勢(shì)變化,使山東、四川、湖北、江西等陶瓷磚產(chǎn)區(qū)出現(xiàn)較大面積的停窯,2012年,全國(guó)范圍內(nèi)出現(xiàn)了11個(gè)省市地區(qū)的陶瓷磚產(chǎn)量負(fù)增長(zhǎng),2013年上半年全國(guó)8省市地區(qū)產(chǎn)量負(fù)增長(zhǎng);2012年,全國(guó)產(chǎn)量增長(zhǎng)3.35%,2013年上半年增長(zhǎng)5.8%。這些都說(shuō)明目前整體的銷售形勢(shì)優(yōu)于去年。表8為2006-2011年我國(guó)陶瓷磚產(chǎn)品產(chǎn)銷率,其中內(nèi)銷是中國(guó)國(guó)內(nèi)的陶瓷磚產(chǎn)品消費(fèi),產(chǎn)量是總產(chǎn)量。

表8 2006-2011年我國(guó)陶瓷磚產(chǎn)品產(chǎn)銷率 (單位:億m2)

4.1 主要營(yíng)銷體系與營(yíng)銷手法

目前,國(guó)內(nèi)陶瓷磚產(chǎn)品主要營(yíng)銷體系有:區(qū)域代理制、分公司制、建材超市與電子商務(wù)(B2C)。其中,區(qū)域經(jīng)銷商代理制仍然是目前陶瓷磚產(chǎn)品最主要的營(yíng)銷模式,大約占有60%以上的銷售市場(chǎng);分公司制營(yíng)銷占有陶瓷磚產(chǎn)品銷售中不足20%的比例;建材超市是西方發(fā)達(dá)國(guó)家建筑衛(wèi)生陶瓷產(chǎn)品銷售的主流模式,上世紀(jì)80年代末開始進(jìn)入中國(guó),但十多年的發(fā)展并不順利,目前建材超市在中國(guó)建筑衛(wèi)生陶瓷銷售的市場(chǎng)份額在10%左右;最近幾年隨著陶瓷磚生產(chǎn)制造技術(shù)的成熟、透明,不少陶企正在擴(kuò)大B2C的營(yíng)銷模式,一些產(chǎn)品出口占主導(dǎo)地位的陶企,也在大力推廣電子商務(wù),預(yù)計(jì)未來(lái)數(shù)年電子商務(wù)將有一個(gè)新的發(fā)展。

由于陶瓷磚產(chǎn)品面臨花色、品種、質(zhì)量、價(jià)格、品牌、服務(wù)等全方位的競(jìng)爭(zhēng),各種營(yíng)銷方法層出不窮。近年來(lái)主要包括奢華大店、多品牌戰(zhàn)略、戰(zhàn)略聯(lián)盟、整體家居、體育營(yíng)銷、泛家居聯(lián)盟、設(shè)計(jì)師營(yíng)銷、明星代言簽售、團(tuán)購(gòu)、文化營(yíng)銷、廣告等模式。

奢華大店模式既可顯示企業(yè)實(shí)力和品牌形象,又可營(yíng)造“體驗(yàn)式銷售”環(huán)境。采用多品牌策略已經(jīng)被眾多的大型陶企普遍使用,目的是為了用不同的品牌來(lái)區(qū)分不同檔次的產(chǎn)品以及為了凝聚更多的經(jīng)銷商。與房地產(chǎn)開發(fā)商結(jié)盟的戰(zhàn)略使集團(tuán)消費(fèi)市場(chǎng)逐漸成長(zhǎng)并成為陶瓷磚工程項(xiàng)目銷售的重點(diǎn)。集設(shè)計(jì)、配件等于一體的整體廚衛(wèi)以及整體家居概念已經(jīng)從樣板房走入消費(fèi)者。以體育活動(dòng)為載體來(lái)推廣自己的產(chǎn)品和品牌的體育營(yíng)銷在行業(yè)也產(chǎn)生了持久的影響。泛家居行業(yè)的“冠軍聯(lián)盟”以及“精品裝修聯(lián)盟”采用了跨界整合資源的營(yíng)銷行為。設(shè)計(jì)師營(yíng)銷仍然讓國(guó)內(nèi)知名陶瓷磚品牌保持著極大的興趣。此外,明星代言簽售活動(dòng)、團(tuán)購(gòu)、文化活動(dòng)營(yíng)銷,從紙媒宣傳到戶外廣告再到中央人民廣播電臺(tái)“中國(guó)之聲”的廣告,都成為陶瓷磚企業(yè)的營(yíng)銷新模式。

4.2 營(yíng)銷新動(dòng)向

隨著經(jīng)銷商扁平化擴(kuò)大,縣、鎮(zhèn)級(jí)的分銷商紛紛獨(dú)立扁平,新農(nóng)村建設(shè)與城鎮(zhèn)化進(jìn)程進(jìn)一步繁榮了三、四線市場(chǎng)的建筑衛(wèi)生陶瓷產(chǎn)品銷售。精裝房比例不斷加大、經(jīng)濟(jì)適用房大量增加,使工程比例上升。近年來(lái)的發(fā)展,品牌集中度越來(lái)越高,鼓勵(lì)了品牌企業(yè)進(jìn)一步做大做強(qiáng)的方向。經(jīng)銷商為了更好地占有市場(chǎng),逐步擴(kuò)充自己的經(jīng)營(yíng)品牌,從單一產(chǎn)品向多個(gè)產(chǎn)品,從單一的品牌向多個(gè)品牌,從單一店面向多個(gè)店面發(fā)展。以國(guó)內(nèi)最早實(shí)現(xiàn)陶瓷建材連鎖化經(jīng)營(yíng)的華耐集團(tuán)為代表,其旗下最大的體系——華耐立家建材連鎖相繼在北京、上海、天津、廣東、四川、山東、江蘇、山西、河北、安徽、云南等地建起246家自營(yíng)店、103家加盟店、176家分銷商,形成跨地域連鎖經(jīng)營(yíng)模式。隨著精裝修房的比例不斷提高,工程項(xiàng)目的銷售不斷增加,分公司融于區(qū)域經(jīng)銷代理制的營(yíng)銷體系開始出現(xiàn)。在營(yíng)銷的過(guò)程中,品牌有了更深的內(nèi)涵。

4.3 賣場(chǎng)

近幾年由ShoppingMall(大型購(gòu)物中心)延伸的建材大賣場(chǎng)在陶瓷磚銷售領(lǐng)域大肆擴(kuò)張,紅星美凱龍、居然之家、集美家居三大連鎖建材賣場(chǎng)巨頭紛紛在全國(guó)各地開店,至2012年紅星美凱龍超過(guò)100家,居然之家全國(guó)連鎖店70多家,類似的建材大賣場(chǎng)在全國(guó)各地到處都是,有局部連鎖的,也有單打獨(dú)斗的。但實(shí)際上不少一線城市建材家居大賣場(chǎng)已經(jīng)出現(xiàn)比較嚴(yán)重的過(guò)剩,賣場(chǎng)之間的競(jìng)爭(zhēng)不斷加劇、惡化,同時(shí)品牌廠家和經(jīng)銷商跟隨大賣場(chǎng)“被擴(kuò)張”,贏利空間越來(lái)越小,這種沒(méi)有雙贏、多贏的商業(yè)模式不可能持久。

由于佛山地區(qū)擁有華夏陶瓷博覽城、總部基地、瓷海國(guó)際三大帶有總部形式或營(yíng)銷中心的大型建筑衛(wèi)生陶瓷賣場(chǎng),從商業(yè)地產(chǎn)、產(chǎn)品銷售出口方面來(lái)講,可以說(shuō)取得了較大的成功。類似的外地還有北京閩龍、高安明珠國(guó)際、淄博財(cái)富陶瓷城。這種帶有總部基地特色的大商業(yè)地產(chǎn)成為很多地方效仿的榜樣,沈陽(yáng)五洲城、哈爾濱華美立家、夾江瓷都萬(wàn)象城、景德鎮(zhèn)、西安、上海等地都在籌建類似的項(xiàng)目。很值得關(guān)注的是:遠(yuǎn)離產(chǎn)業(yè)基地的賣場(chǎng),如何建成具有總部基地特色,具有區(qū)域營(yíng)銷中心特色,能否成功,還要作出什么改良?應(yīng)該提前考慮到。

在實(shí)體賣場(chǎng)呈過(guò)剩狀態(tài),進(jìn)軍電子商務(wù),基本上是建材家居大賣場(chǎng)正在進(jìn)行或準(zhǔn)備進(jìn)行的工作。線上線下“兩條腿”走路,網(wǎng)上展示與交易并舉,正在成為建材家居賣場(chǎng)的一種新模式。紅星美凱龍電商平臺(tái)幾經(jīng)更改后,已經(jīng)基本建成,其“星易家”電子商城已經(jīng)開業(yè)。傳統(tǒng)建材家居賣場(chǎng)進(jìn)軍電子商務(wù),雖有線下成熟的市場(chǎng)與產(chǎn)品,仍會(huì)面臨線上線下的協(xié)調(diào)營(yíng)運(yùn)等問(wèn)題。

5 結(jié)語(yǔ)

中國(guó)陶瓷磚已經(jīng)從一個(gè)高速的發(fā)展時(shí)期,步入了平緩的發(fā)展時(shí)期,今后我們可能很難再看到兩位數(shù)增長(zhǎng)的時(shí)代。現(xiàn)階段我國(guó)陶瓷磚處于產(chǎn)量過(guò)剩的邊緣,這個(gè)過(guò)剩是一個(gè)相對(duì)過(guò)剩,更多地表現(xiàn)為政策性過(guò)剩、階段性過(guò)剩、結(jié)構(gòu)性過(guò)剩、動(dòng)態(tài)性過(guò)剩、相對(duì)過(guò)剩等,行業(yè)自身極強(qiáng)的應(yīng)對(duì)調(diào)節(jié)能力容易將其調(diào)整渡過(guò)。2013年下半年,基本上還是會(huì)繼續(xù)延續(xù)上半年的發(fā)展趨勢(shì)。

2012年以及2013年上半年我國(guó)陶瓷磚出口呈現(xiàn)量增、價(jià)漲的特點(diǎn),廣東省仍是最大的陶瓷磚出口省份,2012年出口量占全國(guó)的68.64%,出口額占全國(guó)的71.76%。由于受歐盟反傾銷的影響,我國(guó)陶瓷磚對(duì)歐洲市場(chǎng)的出口大幅下降,2012年出口整個(gè)歐洲陶瓷磚6039萬(wàn)m2,對(duì)比2011年7208萬(wàn)m2、2010年9036萬(wàn)m2,呈現(xiàn)逐年直線下降。2012年世界瓷磚貿(mào)易量達(dá)20億m2,中國(guó)出口超過(guò)10億m2,占全球瓷磚貿(mào)易的50%,超過(guò)了第二大生產(chǎn)國(guó)巴西的年產(chǎn)量,但這僅占中國(guó)瓷磚產(chǎn)量的12%,今后中國(guó)瓷磚出口還會(huì)增長(zhǎng)。迄今為止,我國(guó)陶瓷磚行業(yè)承受著幾十個(gè)國(guó)家和地區(qū)的貿(mào)易保護(hù),受其影響,其他尚未對(duì)我國(guó)實(shí)施反傾銷的國(guó)家也蠢蠢欲動(dòng),我國(guó)陶瓷磚出口之路將充滿更多荊棘。

由于陶瓷磚產(chǎn)品面臨花色、品種、質(zhì)量、價(jià)格、品牌、服務(wù)等全方位的競(jìng)爭(zhēng),各種營(yíng)銷方法層出不窮,主要包括奢華大店、多品牌戰(zhàn)略、戰(zhàn)略聯(lián)盟、整體家居、體育營(yíng)銷、泛家居聯(lián)盟、設(shè)計(jì)師營(yíng)銷、明星代言簽售、團(tuán)購(gòu)、文化營(yíng)銷、廣告等模式。目前國(guó)內(nèi)陶瓷磚產(chǎn)品主要營(yíng)銷體系有:區(qū)域代理制、分公司制、建材超市與電子商務(wù)(B2C)。營(yíng)銷方面出現(xiàn)渠道下沉、工程比例上升、品牌集中度增加、多產(chǎn)品多品牌多店面經(jīng)營(yíng)、跨地域連鎖經(jīng)營(yíng)模式、混合營(yíng)銷體系組合、做品牌的新動(dòng)向。賣場(chǎng)出現(xiàn)建材大賣場(chǎng)大肆擴(kuò)張、一線城市建材大賣場(chǎng)過(guò)剩、總部基地式的賣場(chǎng)、大賣場(chǎng)進(jìn)軍電子商務(wù)的現(xiàn)象。

[1]尹虹,黃賓.2011~2012年我國(guó)建筑陶瓷產(chǎn)業(yè)形勢(shì)分析[J].中國(guó)陶瓷,2012,48(5):1-3.

[2]中國(guó)建筑衛(wèi)生陶瓷協(xié)會(huì).中國(guó)建筑衛(wèi)生陶瓷年鑒[M].北京:中國(guó)建筑工業(yè)出版社,2012.

[3]繆斌,中國(guó)建筑衛(wèi)生陶瓷行業(yè)運(yùn)行形勢(shì)分析[N].陶城報(bào),2013,9.

[4]尹虹.陶城大講堂[N].陶城報(bào),2013.

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

北方建筑(2021年6期)2021-12-31 03:03:54

當(dāng)代水產(chǎn)(2021年10期)2021-12-05 16:31:48

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

文苑(2020年10期)2020-11-07 03:15:36

現(xiàn)代裝飾(2020年6期)2020-06-22 08:43:12

聚氯乙烯(2018年9期)2018-02-18 01:11:34

少兒科學(xué)周刊·兒童版(2015年6期)2015-11-24 03:49:38

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14