城鎮化發展與財政政策相關性的實證分析

2013-03-20 05:21:18劉昊

地方財政研究 2013年4期

劉 昊

(東北財經大學,大連 116025)

一、引言

城鎮化是一個國家經濟社會發展水平和政府綜合行政能力的重要體現,是一個國家或地區社會進步和現代化的重要標志。財政政策作為重要的宏觀調控手段,在推進城鎮化的進程中具有較強的激勵引導作用。2011年我國城鎮化率已由1978年的17.92%提高到51.27%,達到了發達國家1950年代的城鎮化平均水平。但當前的城鎮化發展尚不明顯,對經濟增長的拉動作用不顯著,經濟增長仍主要依賴傳統的固定資產投資模式,因此在經濟轉型的背景下,如何發展我國的“新型城鎮化”并使其成為經濟增長的一個新的主要推動力,是各學者關注的焦點之一。尤其在目前國際經濟環境發生深刻變化、我國進入中等收入國家行列以及經濟下行壓力不斷加大的形勢下,深入研討城鎮化發展與財政政策動態相關性的問題,已經成為學術界迫切需要研究的問題。

近年來的實證研究表明,我國城鎮化水平的逐步上升與財政政策的支持有著密切的關系。其中比較有代表性的有:Davis和Henderson(2003)發現一個國家的城鎮密度越大,該國家的財政政策對城鎮化水平的直接影響越深。佘定華等(2007)通過對小城鎮發展的財政政策分析,從促進體制創新、優化支出結構、調整稅收優惠政策、改善投資環境等方面提出了促進我國小城鎮發展的財政政策選擇。余紅艷(2008)認為財政收入的不斷增加、財政支出規模和結構的優化與城鎮化的發展在長期具有內在一致性。孫文基(2011)的研究表明財政政策與城鎮化的關系是相互聯系、相輔相成的,其表現在以下兩個方面:一是城鎮化能夠促進經濟發展,從而增加財政收入;二是城鎮化的發展對財政政策提出了新要求,促使財政政策更加完善,進而反過來促進城鎮化進一步發展,最終實現城鎮化和財政政策之間的良性循環。王建威和何國欽(2012)基于“協同創新”的理論視角,對財政金融創新特色及資金支持效率進行了剖析。總之,財政政策支持對城鎮化的持續健康發展起到重要的積極作用。

二、變量選取與模型構建

本文的研究樣本是1978年—2011年《中國統計年鑒》公布的城鎮化和財政政策年度數據。根據以上分析,本文選取了3個變量序列:(1)ln FRt,是財政收入的對數;(2)ln FEt,是財政支出的對數;(3)ln URt,是城鎮化水平,為我國市鎮人口與總人口之比的對數。

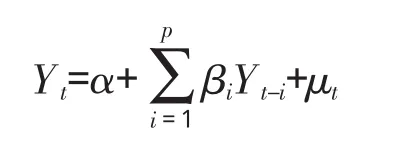

基于數據的統計性質,向量自回歸(VAR)模型將系統中每一個變量的p階滯后項作為自變量來對這些變量進行回歸分析,其中p是依據相關理論和標準判斷。所以,本文建立的VAR模型如下:

其中,Yt和Yt-i是由上面已選取變量所構成的三維列向量;βi是p×p階的待估系數矩陣;α為常數項向量;μt是隨機擾動項。

三、實證分析結果

(一)平穩性檢驗

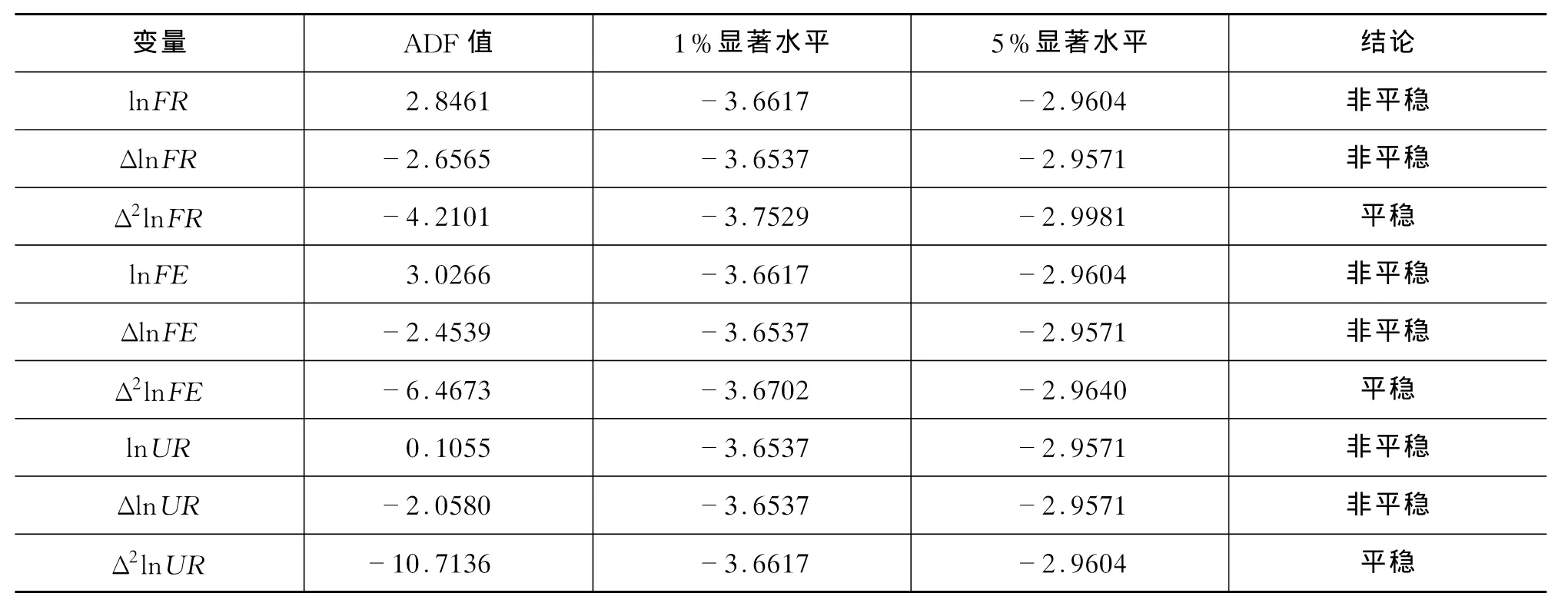

由于選取的三個變量均為時間序列,為了避免偽回歸問題,應先判斷這些時間序列是否是平穩的,只有對平穩序列進行分析才有意義,還可以進一步探究它們之間的協整關系。因此,本文使用Eviews7.2軟件并采用ADF方法分別對這三個序列進行單位根檢驗,檢驗結果顯示三個變量均是二階單整的,即 ln FR~I(2),ln FE~I(2)和 ln UR~I(2),也就是說這些變量的二階差分是平穩的(見表1)。

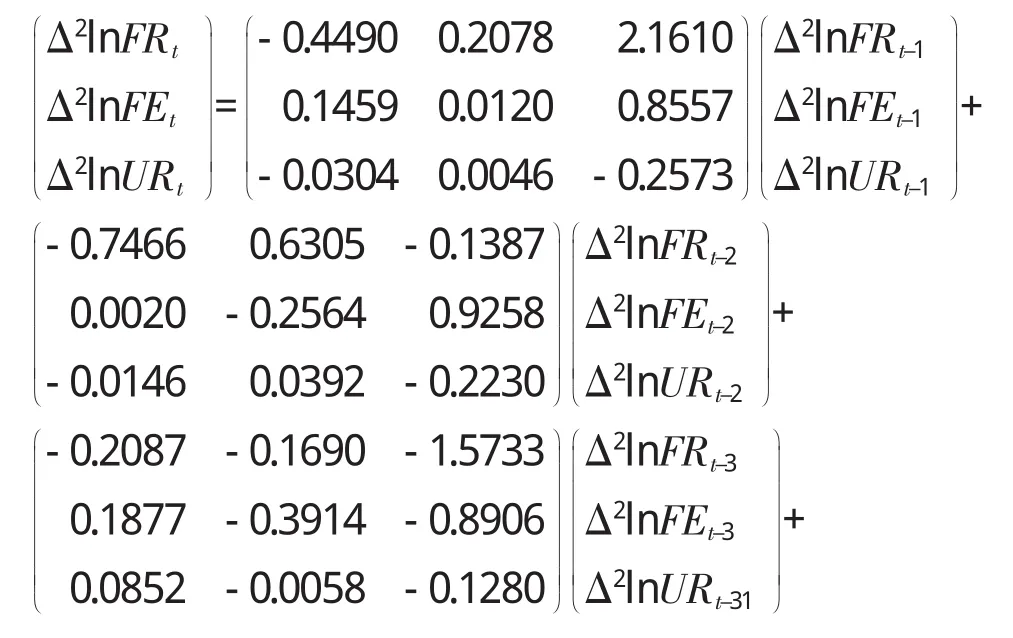

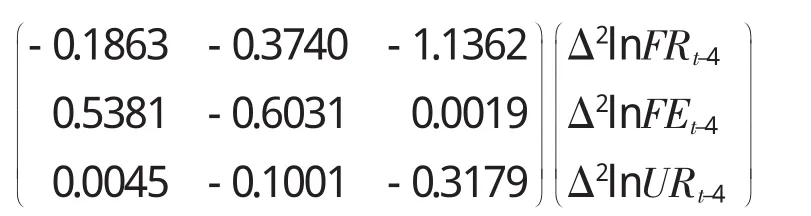

可見,Δ2ln FR,Δ2ln FE 和 Δ2ln UR 都是平穩序列,在此基礎上,這里建立VAR(p)模型,而且根據AIC和SC信息準則確定變量的滯后期值為4,本文得到的VAR(4)模型如下。然后,利用Eviews中VAR界面對殘差進行多元自相關檢驗發現,1-4期的殘差序列均不存在自相關。

表1 各變量的平穩性檢驗

(二)脈沖響應函數

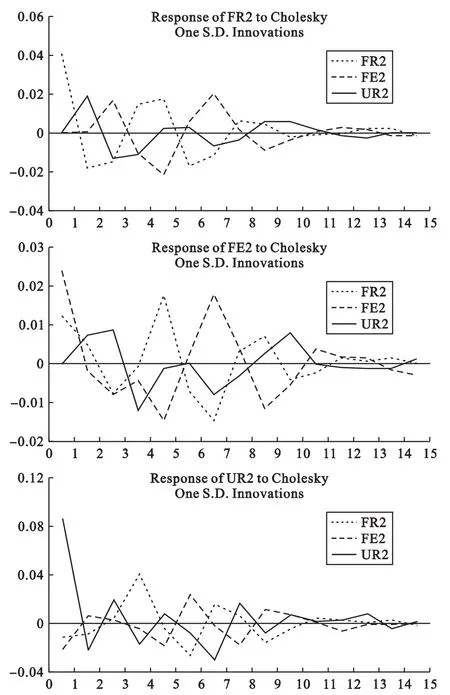

由于VAR模型無須對模型中變量做任何先驗性約束,因此模型通常不分析一個變量的變化對其他變量產生何種影響,而是分析當某個變量的誤差項發生變化,更具體地說是當模型受到某種結構性沖擊時對系統的動態影響,這便是脈沖響應函數方法(IRF)。圖1刻畫了財政收入、財政支出以及城鎮化水平三個內生變量對信息的反應。

圖1 城鎮化、財政收入和財政支出對信息的反應①FR2、FE2和UR2分別代表財政收入、財政支出和城鎮化水平三個變量的二階差分。

第一,財政收入對城鎮化和財政支出的反應。財政收入對其自身的一個標準差信息,開始時反應比較強烈,之后愈來愈弱;來自于城鎮化和財政支出的影響,在前期幅度變化很大,第10期后趨于緩和。

第二,財政支出對城鎮化和財政收入的反應。財政支出對其自身的一個標準差信息,在前10期一直反應較大,之后趨于緩和;來自城鎮化的影響,前期反映較劇烈,一直到第4期幅度達到最大,第11期后趨勢緩和;來自財政收入的影響,在前10期較為顯著,第11期幅度最小。可以看出,第6期后城鎮化和財政收入對財政支出有相近的趨勢出現。

第三,城鎮化對財政收入和財政支出的反應。城鎮化對其自身的一個標準差信息,在開始就反應劇烈,一直到第10期正負交替現象比較明顯,之后逐漸趨于平緩;來自于財政收入的影響,在前期的反應沒有城鎮化對自身的影響強烈,第11期后趨于緩和;來自財政支出的影響,在第6期最為顯著,第12期后才漸漸平穩。可以看出,城鎮化與財政收入和財政支出之間有著密切的關系。

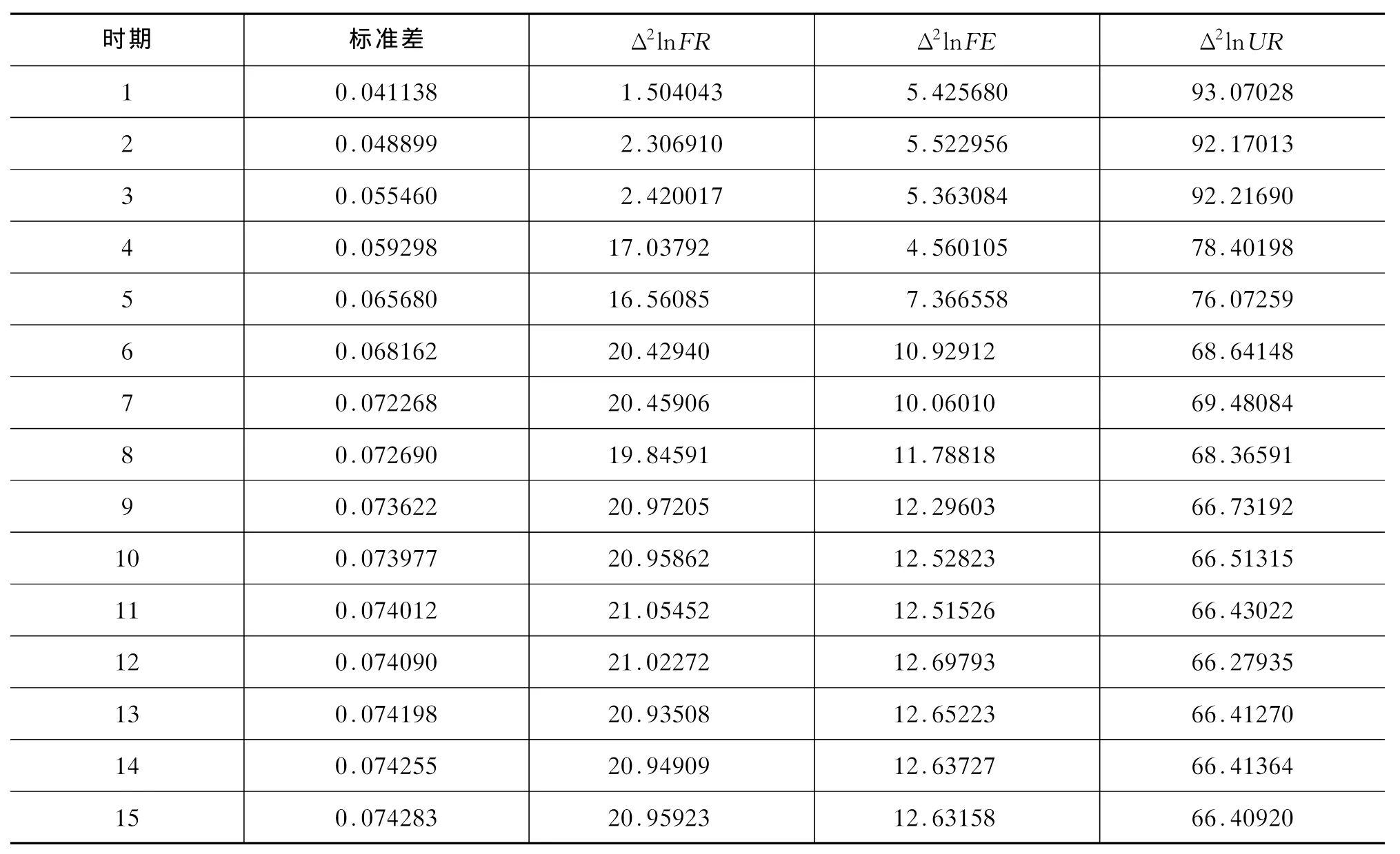

(三)方差分解

方差分解通過分析每一個結構性沖擊對內生變量變化的貢獻度來區分不同結構性沖擊和隨機擾動項的相對重要性。同樣使用EViews7.2對VAR模型的分析結果進行方差分解,見表2。

從對Δ2ln UR的方差分解可以看出,首先,雖然標準差隨著期數增加而不斷增加,但增加幅度不同,且其總體趨勢趨于減小;其次,財政收入從第9期就開始趨于穩定,而財政支出和城鎮化水平從13期以后才基本上趨于穩定;最后從貢獻度來看,城鎮化水平的擾動項沖擊對其自身的貢獻度最大,為66.4%,占三分之二,其次是財政收入,為21.0%,影響最小的是財政支出,僅為12.6%。以上這些說明,雖然財政收入和財政支出都對促進城鎮化水平具有長期的積極效應,但貢獻程度卻是不同的,財政收入大于財政支出,具有明顯的不對稱性。

四、結論

本文首先回顧了城鎮化發展的相關文獻,然后通過建立向量自回歸模型,并運用脈沖響應函數、方差分解實證分析了我國城鎮化發展與財政政策之間的動態相關性。結果表明,財政收入、財政支出與城鎮化之間存在著長期的協整關系;兩個變量對城鎮化都有較為持續的拉動作用,并且相比財政支出變量,財政收入對城鎮化的推動和激勵作用更大。但是,城鎮化發展是一個漫長的過程,財政政策對于提高城鎮化水平來說,也須一個長期積累的過程。所以,政府必須基于長期的財政支持思路,適當調整對應措施,建立城鎮化與財政政策“雙向發展”的經濟體制。

雖然近年來我國城鎮化取得了一定的進展,但相比一些發達國家,我國的城鎮化水平仍處于發展的初級階段,還有很多問題亟需解決,比如建立合理的城鎮化財政政策支持體系等,都是我們下一步需要深入研究和探討的重要課題。

表2 Δ2ln UR的方差分解

〔1〕白志禮,段小梅,彭建仿等.重慶市城鎮化發展的理論與實踐[M].北京:科學出版社,2010.

〔2〕中華人民共和國國家統計局.國際統計年鑒2011[M].北京:中國統計出版社,2011.

〔3〕Davis,J.C.and Henderson,J.V.Evidence on the political economy of the urbanization process[J].Journal of Urban Economics,2003,53(1):98-125.

〔4〕佘定華,蔣濤,顏新建.促進我國小城鎮發展的財政政策選擇[J].農業經濟,2007(3):65-66.

〔5〕余紅艷.城鎮化發展與財政政策相關關系的實證分析[J].統計教育,2008(11):60-64.

〔6〕孫文基.促進我國城鎮化發展的財政制度轉型研究[J].蘇州大學學報,2011(5):62-66.

〔7〕王建威,何國欽.城鎮化發展與財政金融支持機制協同創新的效率分析[J].上海金融,2012(6):94-96.

猜你喜歡

山西財稅(2021年4期)2021-01-30 15:09:55

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

學習月刊(2015年14期)2015-07-09 03:37:50

中國工程咨詢(2015年5期)2015-02-16 05:35:26

江蘇年鑒(2014年0期)2014-03-11 17:09:40

中國工程咨詢(2014年6期)2014-02-16 06:28:08