談商品房營銷方案的優化設計

2013-04-29 03:08:02金傳龍

企業文化·中旬刊 2013年8期

關鍵詞:優化設計

摘 要:由于買方市場結構出現了顛覆性的變換,商品房銷售面臨著前所未有的困難,如何應對國家政策及買賣市場的突變情況,已經成為開發商或經銷商的重要工作。同時,商品房項目開發要考慮成本資金消耗產生的潛在風險,盡可能減小市場變動造成的經濟損失。本次分析了限購政策對商品房銷售產生的影響,從資金借貸、市場供需、政府調控等方面,綜合分析商品房營銷方案優化設計的決策。

關鍵詞:商品房 營銷方案 優化設計 決策

國家是經濟事業改革的宏觀調控者,在對房地產經濟實施宏觀調控之后,房地產開發商銷售方案受到了巨大的打擊。受到國家政策的強烈沖擊,房地產開發商必須要重新調整商品房銷售方案,從多個角度制定市場風險的控制對策。從經濟法律來說,必要時,開發商可要求國家機關參與商品房項目的調控管理,積極創建良好的商品房買賣市場。

一、“限購時期”商品房銷售現狀

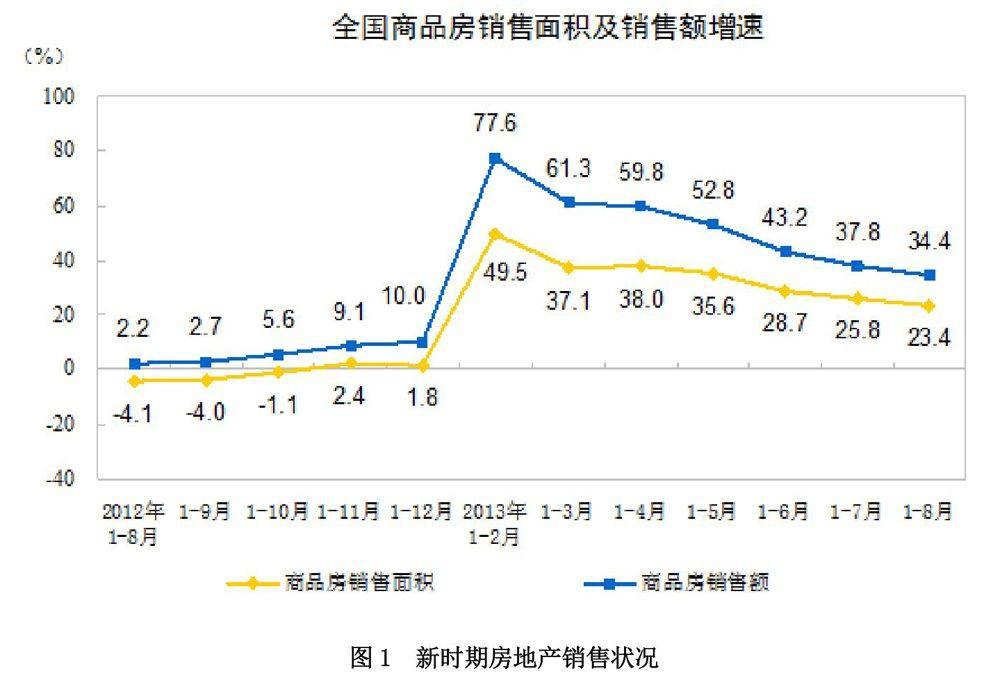

根據2012、2013年最新數據顯示,“國五條”時期我國商品房市場處于“低迷”階段,無論是銷售面積或銷售額度,均有明顯的回落趨勢。如圖1,“住房限購令”剛剛頒布時,我國商品房銷售市場進入“回落期”,絕大部分城市銷售均遭受嚴重打擊。經過國家宏觀調控,2012年商品房銷售有所“回升”,但房屋銷售水平依舊不夠理想。“增速回落”已經成為房地產銷售行業的普遍現象,2013年1-8月份,商品房銷售面積70842萬平方米,同比增長23.4%,增速比1-7月份回落2.4個百分點;其中,住宅銷售面積增長24.4%,辦公樓銷售面積增長28.2%,商業營業用房銷售面積增長7.8%。商品房銷售額45724億元,增長34.4%,增速比1-7月份回落3.4個百分點;其中,住宅銷售額增長35.7%,辦公樓銷售額增長41.9%,商業營業用房銷售額增長19.8%[1]。

除了銷售額度受到影響外,“限購”時期商品房銷售面積也有不同程度的“回落”。2013年1-8月份,東部地區商品房銷售面積35848萬平方米,同比增長26.8%,增速比1-7月份回落3.4個百分點;銷售額28566億元,增長37.7%,增速回落4.4個百分點。中部地區商品房銷售面積17704萬平方米,增長22.6%,增速回落2.3個百分點;銷售額8568億元,增長32.7%,增速回落2.4個百分點。西部地區商品房銷售面積17290萬平方米,增長17.5%,增速回落0.9個百分點;銷售額8590億元,增長26.1%,增速回落1.4個百分點。

二、公證機關參與房地產借貸合同管理

銀行借貸是開發商籌集資金的最佳方式,與銀行建立借貸關系合同之后獲得相關的項目資金。為了避免借貸關系期間出現金融風險,借貸雙方會邀請公證機關作為鑒證。對于房地產開發行業來說,資金借貸涉及額度很大,少則幾百萬,多則幾十億,如何維持借貸雙方的合法權利,必須要通過借貸合同作為法律約定。為了避免商品房開發與銷售期間出現“資金鏈”問題,由國家公證機關參與借貸合同管理,可進一步規范商品房銷售市場。

1、借貸合同的風險性

合同本質上是雙方的紙面協議,用文字條款把合作事項逐一標明,合作雙方簽字后生效。就借貸合同來說,其面臨的主要風險是“違約”,有兩種情況:一是貸款方無法定期向借款方償還資金,甚至沒有能力償還,這對于貸款人來說是很嚴重的經濟損失;二是借款方無法向貸款方提供資金幫助,或者未按合同規定額度給予幫助,導致借款方生產鏈、營銷鏈中斷;分析這一風險的原因,大部分是由于借貸關系缺乏公證保護,前期沒有對借貸雙方進行綜合公證與考核[2]。由于房地產項目涉及資金龐大,開發商短期內無法籌集足夠資金執行開發方案,導致房地產工程未能按照預期的規劃進行。

2、商品房營銷公證的作用

社會經濟環境正處于良好局勢,各個行業正不斷地調整營運對策,擬定切實可行的經營管理方案。房地產是從事土地資源開發與利用的行業,大部分項目集中于房地產開發與利用,進而銷售商品房屋以賺取豐厚的利潤。房地產開發商借貸合同公證管理的主要作用:

(1)保障利益。項目開發前期,開發商往往會選擇銀行借貸或其他方式籌集資金,為新項目建設提供充分的資金保障,進而滿足了項目建造中的資金需求。為了避免各種風險損失,借貸雙方會選擇公證機構作為鑒證,強化借貸合同公證管理是極為關鍵的。公證機關參與房地產開發商借貸合同的制定、審核、修改等流程,降低了借貸合同的風險系數,保障了借貸款雙方的經濟利益。

(2)依法經營。從某種程度上來說,房地產開發商借貸合同參與公證管理,也是在宣傳法律對經濟事業的調控作用,“依法經營”才是企業長期創造收益的根本保障。當前,國家正對房地產行業實施“限購”措施,這極大地限制了開發商“拿地”[3]。部分開發商為了賺取市場利潤,而盲目地籌集資金、違規經營,破壞了房地產行業的良好秩序。公證機關參與借貸合同的審查,減少了違法經營行為。

三、依據市場供需調整營銷方案

國務院常務會議出臺五項調控政策措施,要求各直轄市、計劃單列市和除拉薩外的省會城市要按照保持房價基本穩定的原則,制定并公布年度新建商品住房價格控制目標,建立健全穩定房價工作的考核問責制度。針對國家頒布的調控政策,房地產開發商要快速地收集市場信息,重新調整過去商品房銷售模式,以最新方案應對市場變動。“市場供需”是商家擬定營銷方案的重要依據,商品房銷售也要詳細分析購買者的具體需求,在此基礎上不斷拓寬宣傳、銷售等路徑,保持營銷收益的可持續增長。

1、分析購房需求。面對日趨上漲的商品房價格,購買者對于商品房的地段、價格、品質等均追求“大眾化”,沒有過高的要求。同時,購房者在消費的時候往往都會有跟隨他人腳步的做法,這是人們對于其歸屬感獲得的一個途徑,而且這個現象是比較普遍的。對于這類消費群體,商品房營銷策劃時要考慮市場的整體趨勢,以大部分房屋購買者為主導,擬定切實可行的銷售方案。市場調查顯示,大部分購房者主要追求商品的經濟型和實惠性,購房者在選購的時候很多都是以實用為最主要的原則,注意將價格、質量和效用聯系起來進行評估,最后性價比高的獲勝。對于此類購房者擬定的營銷方案,商品房價格定為不能過高,盡量以普遍性價格定位為準,能滿足購房者使用需求為最佳。

2、擴大網絡營銷。營銷觀念是企業在市場營銷活動中的一種思維認知,以市場營銷為基礎提出的先進觀念,這是保證商品房銷售活動順利進行的基礎,能夠推動國內購房消費結構的合理化建設。網絡是現代營銷策劃中的先進方式,其借助了互聯網平臺為廣大購房者提供虛擬購買空間,節約了實體店購買消耗的時間與精力,為房屋買賣市場創造了良好的條件。當前數字化傳媒已經成為各行業推廣的虛擬平臺,開發商借助網絡平臺傳遞商品房銷售信息,能夠把開盤信息第一時間傳遞給購買者[4]。例如,充分利用互聯網、移動電視、無線廣播等大眾傳媒此外,還可通過官方傳媒做好商品房宣傳工作,在遵循“限購政策”前提下,逐漸擴大商品房的銷售利潤,這是行業銷售的必然趨勢。

四、政府參與商品房營銷管理對策

“住房限購”局勢下,我國于2013年2月出臺了“國五條”政策,預示著政府干預房地產經濟發展,對整個產業正式開啟了宏觀調控。“國五條”要求各地嚴格執行商品住房限購措施,已實施限購措施的直轄市、計劃單列市和省會城市要在限購區域、限購住房類型、購房資格審查等方面,按統一要求完善限購措施。鑒于新政策相關的要求,政府需按照國家法律政策規定,號召房屋購買者理性購房,協調開發商與購房者之間的利益,共同建立良好的房屋買賣關系。

1、倡導理性購房。為了進一步實現國內消費的合理性,就要求購房者樹立良好的價值觀念,對待商品房作出準確的價值判斷,以免盲目購房帶來的不利影響。例如,購買者不僅要考察商品房屋的綜合質量,關鍵在于根據個人的經濟條件,選擇適合自己的商品房。選定必須保證商品房固有的使用價值,這是達到理想購房的關鍵,也是科學購房行為的關鍵因素。政府對商品房買賣實施宏觀調控,購房者要積極轉變原有的購買觀念,堅持“理性購房”的思想觀念。這不僅保障了商品房銷售市場的可持續發展,也是優化商品房營銷決策的有效措施,為房地產開發商擬定市場決策創造了有利條件。

2、執行國家政策。完善穩定房價工作責任制,各直轄市、計劃單列市和除拉薩外的省會城市要按照保持房價基本穩定的原則,制定并公布年度新建商品住房價格控制目標。建立健全穩定房價工作的考核問責制度;堅決抑制投機投資性購房,嚴格執行商品住房限購措施,嚴格實施差別化住房信貸政策[5]。擴大個人住房房產稅改革試點范圍;加強商品房預售管理,嚴格執行商品房銷售明碼標價規定,強化企業信用管理,嚴肅查處中介機構違法違規行為。推進城鎮個人住房信息系統建設,加強市場監測和信息發布管理。

結論:面對“泡沫式”的房地產經濟,國家出臺了“住房限購令”以干預房地產經濟發展,旨在引導行業朝著更加理性、健康的方向運營。作為商品房銷售商,其必須要考慮市場供需結構的實時變化,并且從資金借貸、供需分析、配合調控等方面,擬定切實可行的營銷改革方案,避免限購政策帶來的種種危機。

參考文獻:

[1]周曉.“限購令”下中國商品房屋銷售現狀的調研分析[J].經濟周刊,2011,19(10):22-24

[2]孫文婷.我國商品房營銷體系存在的缺陷及優化改進[J].現代財經,2012,24(10):52-54.

[3]吳可文.“國五條”頒布對房地產銷售行業造成的影響[J].房地產導刊,2011,30(15):18-20.

[4]張琳.從國家宏觀調控管理倡導房屋購買行為的規范化管理[J].中小企業管理,2012,12(5):13-15.

[5]周靜.新時期先進商品房營銷理念的經濟學意義與實施方法[J].中國房地產經濟,2010,30(15):18-20.

作者簡介:金傳龍(1982.3-),男,回族,山東濟南人,本科學歷,中國海洋大學管理學院,工商管理碩士(MBA)在職研究生,研究方向為營銷管理。

猜你喜歡

航空兵器(2016年4期)2016-11-28 21:47:29

科技資訊(2016年19期)2016-11-15 08:34:13

電腦知識與技術(2016年24期)2016-11-14 00:09:15

文理導航(2016年30期)2016-11-12 14:56:57

文藝生活·中旬刊(2016年10期)2016-11-04 06:29:49

中國科技博覽(2016年22期)2016-11-01 14:23:46

中國科技博覽(2016年22期)2016-11-01 13:48:02

中國科技博覽(2016年19期)2016-10-19 12:24:15

中國科技博覽(2016年18期)2016-10-19 08:57:06

科技視界(2016年22期)2016-10-18 15:25:08