被驗證的打法

2013-04-29 00:44:03賴強

E藥經理人 2013年7期

賴強

過去我們的一些總結和判斷在今年的榜單中得到了充分印證,它們是這些最具競爭力上市公司貢獻給整個醫藥行業的智慧財富。

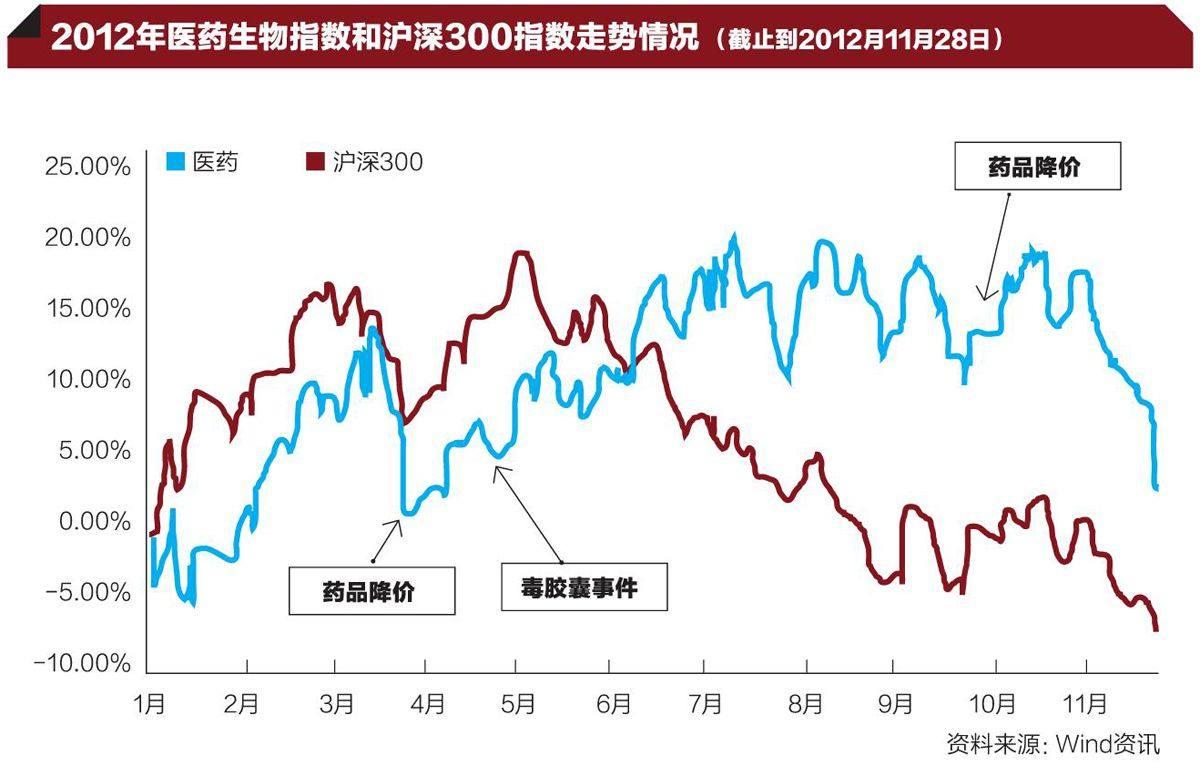

2009年至2011的中國醫藥行業堪稱福禍相依,遭逢變局的醫藥企業既是有史以來最大醫改紅利的分享者,又不得不為改革的猶疑、反復以及企業的舊有格局支付代價。在失去與得到之間,中國的醫藥衛生產業鏈重新調整,展開結構性分化,行業和公司在改革和發展過程中沉浮、激變。

三年過后,醫改棋至中盤,整個行業產值規模超過18000億元,市場規模超過9000億元。醫藥行業在低迷一年之后,重新回到上升通道。作為醫藥經濟發展的晴雨表,以最具競爭力20強為代表的醫藥上市公司重新排定座次,從這些公司面孔中,可以深刻體會到,在冰火考驗下,中國醫藥企業當下成長的真實。

今年是《E藥經理人》自2009年起推出最具競爭力醫藥上市公司榜單第五個年頭。一路走來,我們不斷挖掘和見證了中國醫藥上市公司中最優秀的一群;與此同時,也從這些公司戰略實踐的軌跡中,梳理出競爭方法,洞察到行業大勢。極有意義的是,過去我們的一些總結和判斷在今年的榜單中得到了充分印證,它們是這些最具競爭力上市公司貢獻給整個醫藥行業的智慧財富。

整合的收獲

“整合”是我們在2010競爭力評選中圈定的關鍵詞。從宏觀上看,中國醫藥行業高速增長,但高度分散,醫改方案推出,市場盤子放大,給整合做大提供了社會基礎。而從企業的內在驅動力來講:一是可使銷售效率大幅提升,二是跨越現在營銷費用高企的門檻,三是在新藥研發普遍進入低谷的情況,大藥企在加快新品研發和投放速度方面具有資金和資源優勢。因此,就如同吉利當年對沃爾沃的收購一樣,當前形勢下,中國藥企需要獲取全新的核心競爭力,通過兼并收購進行產業和資源的整合是個很好的途徑。

這樣的判斷在2009年是可以找到苗頭的。國藥控股在香港上市后的一年多時間內,四處出擊,先后并購了數十家醫藥商業公司,擴大了其全國商業網絡覆蓋的廣度和深度,進一步放大了其在醫藥流通領域的強勢,并在隨后拉開了全行業新一輪大整合的序幕。今年的競爭力榜單中,已經3次上榜的國藥控股作為醫藥商業流通公司的代表又赫然在列,但與4年前有所不同:如今的國藥控股已成為中國醫藥行業第一家市值過千億的上市公司,而其母公司國藥集團也以首家中國醫藥企業的身份躋身“世界500強”;更重要的是,我們發現了更多像國藥控股這樣的整合航母,它們通過近幾年不遺余力的整合,逐漸開始顯現超強的競爭優勢。

華潤三九是大型國有集團的代表。在“趙新先后時代”的三九醫藥昔日輝煌早已不再,華潤集團入主后,華潤三九首先做的即是剝離其非主營業務,將主業聚焦于OTC、中藥注射劑和中藥配方顆粒等核心業務,打造“精品OTC+中藥處方藥”的整合平臺。以此戰略為導向,有的放矢地駕起產品品類整合的戰車,吸納了諸多細分領域獨特的“明星產品”,如氣滯胃痛顆粒、溫胃舒、養胃舒、順峰的皮膚用藥、天和的骨科貼膏等。對于整合的分寸,華潤三九遵循兩點原則:首先,要選擇符合公司本身戰略定位和品牌策略的企業作為目標;第二,在評估并購對象的價值時,既要考慮其自身價值,也要考慮在企業平臺上產生協同效應之后的價值(詳見本專題《華潤三九:整合急先鋒》一文)。

科倫藥業則是民營上市公司中的典型。這家公司上市之后便開始加快產業鏈垂直整合的步伐:從2010年為始,先后控股浙江國鏡藥業、收購廣東科倫、全資控股君健塑膠、收購桂林大華制藥、增資青山利康,并在去年年底斥資入股香港上市公司利君國際。財報顯示,2012年上半年,科倫藥業的每股凈資產達到1204元,為Am所有上市公司之最。這家此前營業收入90%以上均來自“大輸液”的公司,經過這幾年的整合不但進一步夯實其大輸液霸主地位,還謀求在更多領域培育競爭力——其2011年斥巨資建設新疆伊犁川寧抗生素中間體項目,2012年又重金禮聘王晶翼擔任研究院院長,以謀求未來在輸液、抗生素和高端藥品“三發驅動”的業務格局(詳見本專題《三發驅動引爆科倫研發》一文)。

根據本刊隨機對今年入圍競爭力評選前50家醫藥上市公司中31家企業董秘的問卷調查,過去一年,這31家上市公司中有27家均開展過不同層面的整合,同時他們中的大多數人認為,目前放眼國內外,只要加以甄別,醫藥行業依然存在豐富的整合機會可以把握。

產品主義

是的,問卷調查是我們在競爭力評選中—直在嘗試的研究方法之一。盡管樣本量有限,但鑒于調查對象主要鎖定專家或優秀企業,故我們認為,從調查結果中仍然可以窺見到一些“大勢所趨”。梳理這幾次問卷調查的結果,一個突出的感受是優秀上市公司對于產品競爭力的關注和打造日益強化。

去年我們針對31家PE/VC、二級市場機構投資者進行的調查顯示,“產品是醫藥上市公司目前所體現的最主要的競爭優勢”已趨向共識,而一兩年前,產品對于上市公司競爭力的貢獻認可還排在研發和品牌之后。今年針對31家上市公司董秘的調查再次驗證,無論是企業當前的戰略,還是過去幾年的并購整合,均主要以產品為中心,產品為王已是公認的經營,主題。

我們的理解是,盡管研發是企業獲得產品的主流途徑,但是當前產品與研發之于上市公司的主要區別在于,研發更多體現為一種業績預期,是講上市公司未來的故事,而優勢產品則能給上市公司帶來眼下實實在在的業績和投資回報,對于投資者而言也更具說服力。

從今年的競爭力20強的榜單來看,產品,特別是具有壟斷競爭優勢的產品幫助不少公司在風起云涌的政策大潮和激烈的市場搏殺中脫穎而出,大部分上榜公司均至少坐擁一兩個在市場上擁有絕對話語權的產品。

在化藥領域,產品競爭力更多地體現為創新能力。今年的榜單上除了恒瑞醫藥、信立泰這樣的老面孔,還有像四環醫藥這樣的新面孔。石藥集團是第二次登上20強榜單,但是上榜理由卻有天壤之別,隨著去年將品牌藥和創新藥業務注入上市公司完成從原料藥到制劑的轉型,石藥集團業績獲得顯著提振,其中新藥恩必普銷售達6.8億元、歐來寧4.5億元、玄寧1.65億元,另外還有16個制劑過億,成為上市公司的主要利潤奶牛,一改石藥集團過去“只擅長賣原料藥”的形象(詳見本專題《恩必普往事》一文)。

在中藥領域,由于獨家產品享有單獨定價的資格,因而擁有這類產品的上市公司所突顯的競爭優勢更為明確。今年新上榜20強的紅日藥業、上海凱寶、昆明制藥皆屬此類——借助基本藥物制度的政策機會,血塞通這兩年大幅放量,抬升了昆明制藥的整體業績;上海凱寶的痰熱清銷售金額從2006年的1.63億元增長到2012年的10.94億元,奠定了公司的盈利基礎;紅日藥業的血必凈2009年剛剛躋身億元產品行列,公司經過營銷改革,2012年銷售額一躍升至5.01億元,較2011年增長了219.87%,而其另一個具有壟斷性質的產品中藥配方顆粒亦正成為市場話語權的追趕者(詳見本專題《紅日藥業:非常增長》一文)。

索尼公司創始人盛田昭夫曾說:“我們從不經營那些別人已經大力發展的產品。”從本屆上榜企業的業績履歷來看,此話內涵不言自明。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

消費導刊(2018年10期)2018-08-20 02:56:32

中國制筆(2017年3期)2017-10-18 00:49:09

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44

Coco薇(2015年1期)2015-08-13 02:23:50

中國工程咨詢(2012年12期)2012-01-28 04:40:44

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46