民企薪酬更具競爭力

2013-04-29 00:44:03翰威特

E藥經理人 2013年7期

翰威特

市場上實力較強的民營企業在高管付薪方面更市場化。

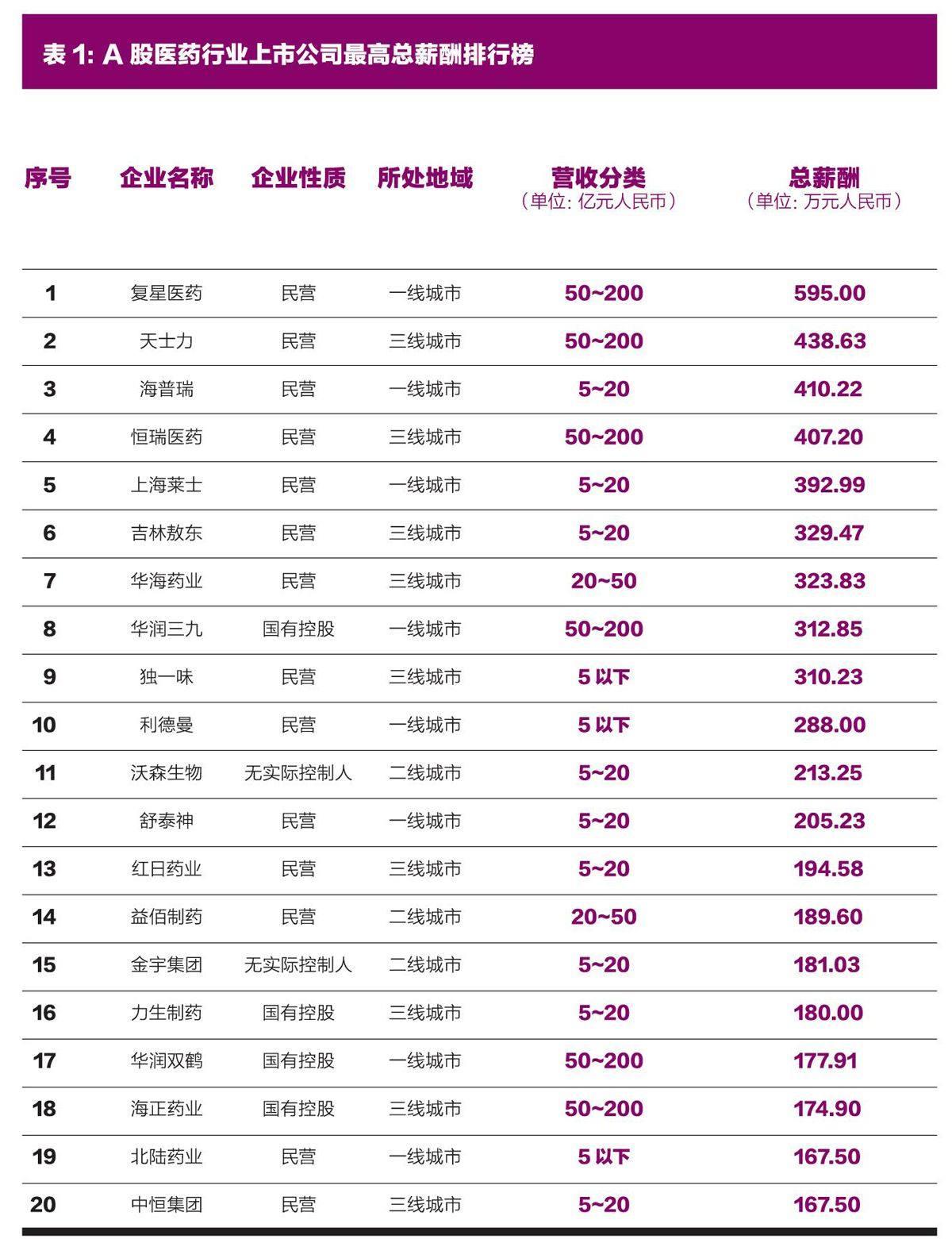

A股醫藥行業2013年高管現金薪酬排行榜前20名的上市公司中,民營企業占到了一半以上的席位,可以看出在市場上實力較強的民營企業在高管付薪方面更市場化(表1)。

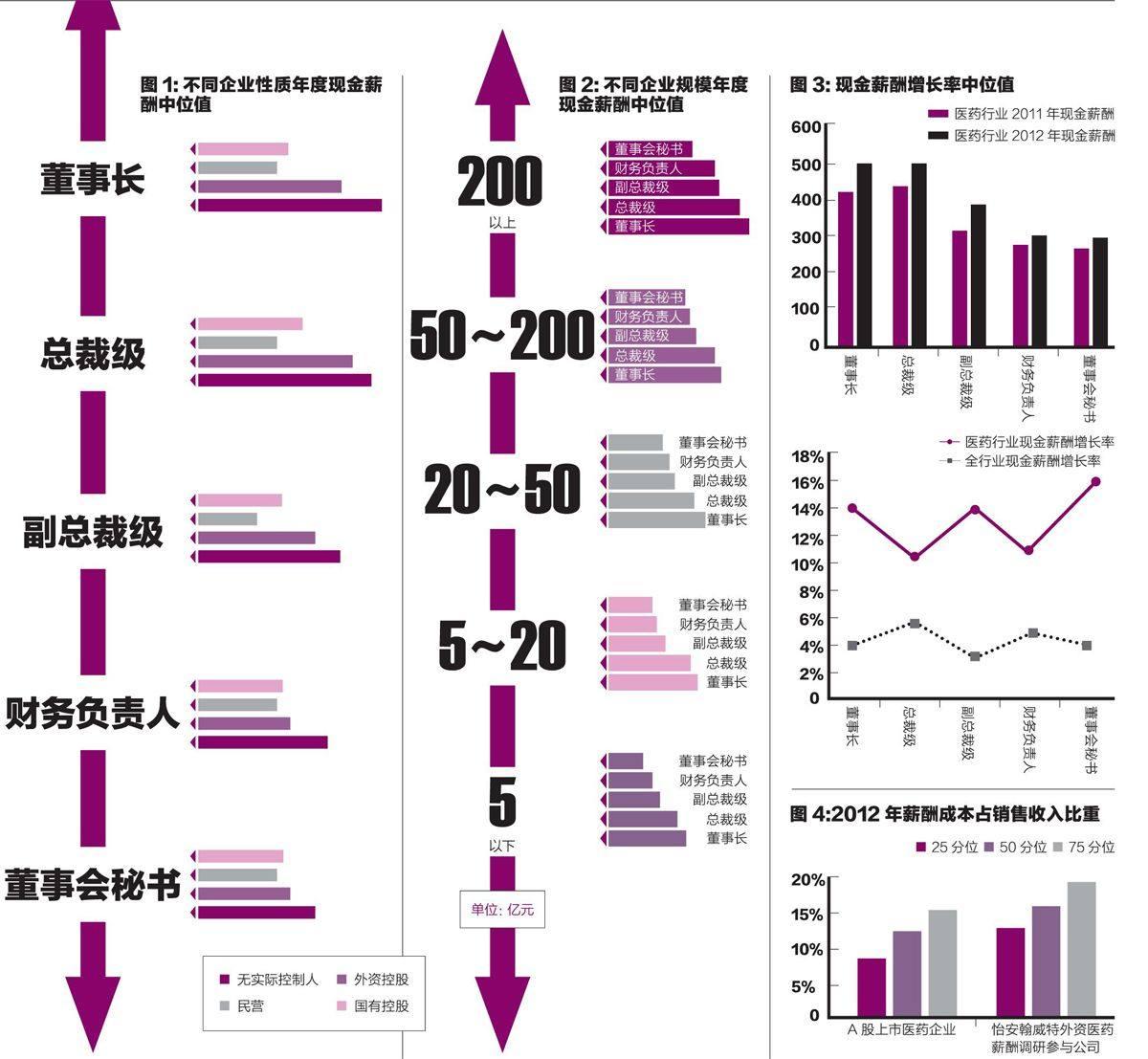

另外,在醫藥行業中無實際控制人企業的高管現金薪酬水平最高,究其原因可能是股權相對分散或前幾大股東對公司的控制力度相對平均,導致公司的高管團隊在經營決策方面有較大影響力。其次是外資控股企業、國有控股企業的高管現金薪酬水平略高于民營企業,說明國有企業高管的薪酬體制近年來也在不斷的改革和完善,在市場上越來越具有競爭力(圖1)。

同時,隨著企業營業收入規模的遞增,企業現金薪酬水平呈遞減趨勢。200億元規模以上的企業總裁級現金薪酬水平可以達到90萬元,5億元規模元規模以下的企業總裁級現金薪酬水平僅有35萬,不到200億元以上規模企業的一半(圖2)。

而從整個市場看,比較2011年上市公司的高管現金薪酬水平和2012年的薪酬水平發現,2012年比2011年現金薪酬增長率為4.7%,其中增長率最高的職位是財務負責人,達到了6%的增長,其他關鍵職位如董事長、總裁級、副總裁級、董事會秘書的現金薪酬增長率都在5%左右。

分行業來看,不同行業的兩年現金薪酬變化狀態明顯不同,而醫藥行業關鍵高管職位的現金薪酬均實現了10%左右的增長,顯著高于市場平均水平(圖3)。

此外,針對高管在同一企業內連續兩年領取的現金薪酬水平進行變化率分析發現,市場整體增長率在3.5%左右,幾個關鍵職位中財務負責人和董事會秘書的薪酬增長率最高,達到5%左右。而醫藥行業的整體增長水平可以達到6%,副總裁級在公司兩年的薪酬增長率達6.5%,董事會秘書的薪酬增長率達到8%以上,均超過市場整體水平。

外資制藥企業呈現不同的趨勢。根據對比發現,外資醫藥企業的薪酬成本占比中位值高于A股上市醫藥企業。一方面由于近幾年醫藥市場趨于政策利好而帶來的銷售量增長,使得占據市場大量份額的國內上市藥企得到了業績的提升,形成較低的薪酬成本占比。另一方面也顯示了國內上市藥企在人員薪酬支出上還有較大的空間,可以適當增加薪酬在市場上的競爭力(圖4)。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中國外匯(2019年18期)2019-11-25 01:41:50

人大建設(2019年12期)2019-05-21 02:55:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

華人時刊(2018年23期)2018-03-21 06:25:58

商周刊(2017年23期)2017-11-24 03:23:53

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59

科學啟蒙(2011年9期)2011-09-22 07:15:14