醫藥上市公司股權激勵研究

2013-04-29 08:42:31怡安翰威特

E藥經理人 2013年6期

怡安翰威特

董事高管團隊100%參與激勵,核心人員中,研發和銷售人員成為激勵重點。董事長和總裁級高管個人授予價值明顯高于其他職位。

從對2012年度中國醫藥及醫療器械行業(以下簡稱“醫藥行業”)上市公司的股權激勵實施情況、激勵模式、激勵對象、股權薪酬、業績考核要求等方面進行了全面統計分析發現:整體來看,中國醫藥行業股權激勵將逐步成為上市公司促進企業發展的重要手段,隨著市場化程度的進一步提升,未來勢必在激勵模式、業績目標設定等方面體現更多企業參與的特點,真正實現激勵與約束相一致的目的。具體來說:

A股醫藥上市公司普及率偏低,整體實施率良好。

這次分析2012年A股醫藥行業推出的股權激勵計劃,主要以小規模企業為主。其中,5億元以下規模的公司占比為25%,5億~20億元規模的公司占比50%,20億~50億元規模的公司占比25%。從企業性質分析,100%為民營企業,無國有醫藥企業推出股權激勵計劃。

整體看來,截止2012年12月31日,總計31家A股醫藥上市公司公告了規范類股權激勵計劃,醫藥行業股權激勵普及率約為8.8%,低于國內A股市場整體情況(約為16.4%)。香港和美國上市的中國公司股權激勵普及率分別為69%、90%。其中A股兩家公司(華海藥業、昆明制藥)已推出了二期計劃,成為醫藥行業股權激勵的積極探索者。

同時發現,2012年公告的A股股權激勵計劃,實施率達到100%。分析原因,一方面,證監會對于股權激勵備案進一步放寬,大大縮短了審批時間,使得公司方案更能體現激勵需求;另一方面,二級市場的低迷,使得激勵成本降低,綜合預期收益上升,從而使得公司的實施率提高。

激勵工具以單一模式為主,限制性股票使用率高于期權使用率。

不同上市地成熟度不一樣,差別較大。就醫藥行業而言,A股上市全部采用了單一模式;港股上市公司僅1家公司(微創醫療)選擇了復合方式,其他全部公司均采用了單一方式;美股上市公司中,有16家公司公告了29個方案,其中16個方案為復合方式,另外13個方案為單一方式。

就2012年的股權激勵計劃來看,限制性股票使用率(62.5%)已高于期權使用率(37.5%)。分析原因,2012年,國內二級市場走勢繼續保持頹勢狀態,期權的優勢未能得到較好體現,鑒于限制性股票從一開始即可享受最低50%的折扣力度,在國內受到了更多企業的青睞。

激勵對象覆蓋面擴大,蓋事高管團隊100%參與激勵,核心人員中,研發和銷售人員成為激勵重點。

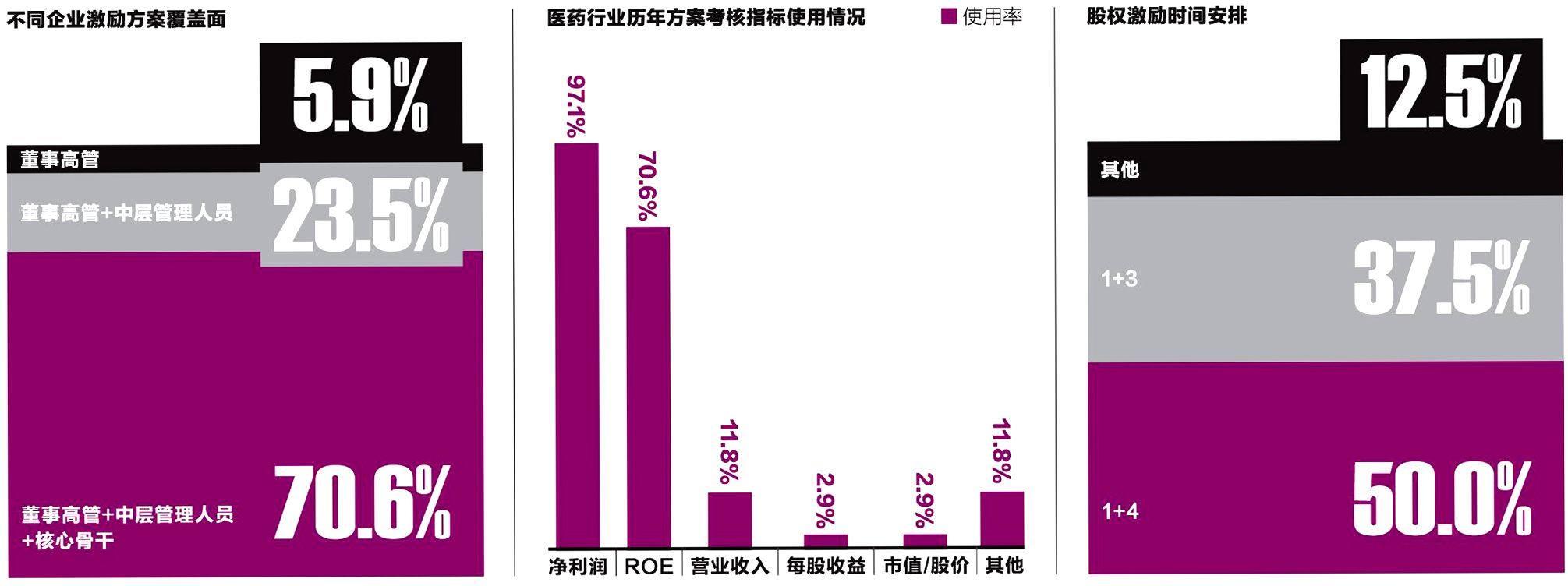

2012年,醫藥行業股權激勵人群范圍繼續擴大,100%的公司繼續選擇對董事、高管等核心管理層進行激勵的前提下,隨著覆蓋面的持續擴大,核心骨干人員的覆蓋率已經由2011年的75.0%上升到2012年的87.5%。在核心人員的群體中,我們發現醫藥行業對研發人員和銷售人員兩大群體最為重視,分析2012年的方案,研發和銷售人員占到核心骨干的平均比例達到80%以上。

醫藥行業方案:70.6%的公司選擇董事高管+中層管理人員+核心骨干的激勵群體組合;23.5%的公司選擇董事高管+中層管理人員的激勵群體組合;另有5.9%的公司選擇僅針對董事高管進行激勵,無僅激勵中層管理人員+核心骨干的情況。

股本稀釋率上升,股權薪酬整體授予價值下降,董事長和總裁級高管個人授予價值明顯高于其他職位。

2012年,A股醫藥行業股本稀釋率繼續上升,中位值達到3.0%,較2011年提高0.7%。由于二級市場走勢、會計處理方式調整等原因,單位股權公允價值下調,使得股權薪酬整體授予價值出現下降情況。

分析年度個人授予價值,董事長和總裁級高管的個人授予價值明顯高于其他職位,副總裁級高管、財務負責人和董事會秘書的個人授予價值較為接近。

A股醫藥行業董事/高管授予總量占激勵總額的比例中位值約為35%,遠高于市場整體水平20.2%。體現了醫藥行業對于核心高管團隊的重視。同時,根據統計發現,董事長平均授予總量占比約為總裁級授予總量占比的2倍。

中國醫藥公司最為關注凈利潤和凈資產收益率,未來幾年,市場預期良好。

2012年,醫藥公司最為關注的長期激勵考核指標依然為凈利潤和凈資產收益率。從A股上市公司分析,幾乎所有的方案均選擇這兩個指標作為考核。

為方便比較,我們將凈利潤的不同考核方式全部轉化為復合增長率的方式,結果顯示,醫藥行業凈利潤復合增長率中位值約為20.4%,與市場整體情況持平。但是不同公司對于未來的發展預期差異較大。要求最低的為安科生物,凈利潤復合增長率要求約為18%;最高的為獨一味,凈利潤復合增長率要求達到62%。

2012年,醫藥行業凈資產收益率中位值約為10%,與市場整體情況一致。就2013年的凈資產收益率考核要求看,我們發現,最低為沃森生物,要求為7.5%。最高為獨一味和仁和醫藥,要求達到18%。

股權激勵時間安排以1+3和1+4為主。

分析2012年全部中國醫藥行業A股公司公告的計劃,12.5%采用了1+3模式,即1年等待期/鎖定期,3年行權/解鎖;75.0%采用1+4模式,即1年等待期/鎖定期,4年行權/解鎖。另有少數公司采用其他方式進行激勵。

期權計劃全部采用法定行權最低價格,限制股票計劃以50%的授予折扣為主。

2012年,中國醫藥行業A股公司公告的期權計劃,全部采用了法定的行權價格確定方式,未出現上浮情況。限制性股票計劃,以50%的授予折扣為主,僅沃森生物的授予折扣為60%。上市公司依然希望能最大可能使用二級市場的資本杠桿,從而實際激勵的目的。

股票來源以定向增發為主。

無論期權計劃還是限制性股票計劃,股票來源主要為上市公司向激勵對象進行定向增發。昆明制藥選擇采用二級市場回購方式進行激勵。