共享價值與企業(yè)績效關(guān)系研究

2013-04-29 00:44:03傅鴻震

重慶工商大學(xué)學(xué)報(西部論壇) 2013年5期

傅鴻震

摘 要:共享價值是一種融入了企業(yè)社會責(zé)任要素的新型價值創(chuàng)造方法,旨在平衡企業(yè)經(jīng)濟(jì)目標(biāo)與社會目標(biāo)的沖突。選取2010年電器機(jī)械及器材制造業(yè)的112家深、滬上市公司作為樣本,以凈資產(chǎn)收益率代表企業(yè)績效,以企業(yè)采用的共享價值措施數(shù)量衡量共享價值,運(yùn)用內(nèi)容分析法收集樣本的共享價值措施變量數(shù)據(jù),分析共享價值與企業(yè)績效之間的關(guān)系,研究表明:共享價值對企業(yè)績效具有正向影響,說明企業(yè)所采取的共享價值措施越多,企業(yè)績效越好。共享價值可以使企業(yè)找到經(jīng)濟(jì)目標(biāo)與社會目標(biāo)之間的平衡點(diǎn),企業(yè)應(yīng)該拋棄狹隘的創(chuàng)造價值或獨(dú)享價值的做法,而致力于創(chuàng)造共享價值;同時,企業(yè)所采取的共享價值措施中不少是政府部門出臺相關(guān)政策的結(jié)果,因此,政府應(yīng)更多地站在既有利于企業(yè)也有利于社會的共享價值角度來考慮相關(guān)政策的制定。

關(guān)鍵詞:共享價值;企業(yè)績效;共享價值措施;企業(yè)社會責(zé)任;內(nèi)容分析法;企業(yè)價值鏈;產(chǎn)業(yè)集群環(huán)境;產(chǎn)品與市場定位

中圖分類號:F272.5 文獻(xiàn)標(biāo)志碼:A 文章編號:16748131(2013)05010207

一、引言

企業(yè)與社會的關(guān)系一直是人們關(guān)注的熱點(diǎn)問題之一,它們之間的和諧發(fā)展是各國追求的共同目標(biāo)。然而現(xiàn)實(shí)中,媒體上頻頻報道的產(chǎn)品造假、血汗工廠、環(huán)境污染等企業(yè)社會責(zé)任缺失事件,反映了一些企業(yè)與社會關(guān)系的不融洽。在這些企業(yè)的觀念里,履行社會責(zé)任意味著增加企業(yè)成本,將會減少企業(yè)的利潤(Friedman,1970),因此,它們把社會問題置于邊緣而非核心位置。

當(dāng)然,與此同時,亦有些企業(yè)積極從事慈善捐贈等公益活動,履行社會責(zé)任,這是我們所看到的企業(yè)與社會和諧的一面。但是,令人擔(dān)憂的是不少具有良知的企業(yè)對社會責(zé)任的認(rèn)知只是停留在簡單的慈善捐款階段,其履行的多數(shù)社會責(zé)任活動與自身業(yè)務(wù)不具有關(guān)聯(lián)性,或者把社會責(zé)任更多看成是一種義務(wù)(Kotler et al,2004),從而出現(xiàn)了各類不協(xié)調(diào)的社會責(zé)任活動以及脫離了企業(yè)戰(zhàn)略的慈善行為。這樣會使企業(yè)始終在經(jīng)濟(jì)效率與社會進(jìn)步之間做出此消彼長的權(quán)衡取舍,其結(jié)果既不能產(chǎn)生持久的正面社會影響,也無法提升企業(yè)的長期競爭力(Porter et al,2006)。

Porter等(2011)進(jìn)一步指出企業(yè)目標(biāo)與社會目標(biāo)沖突問題的解決之道在于創(chuàng)造共享價值,即找到社會責(zé)任與企業(yè)經(jīng)營業(yè)務(wù)之間的交匯點(diǎn),通過滿足社會需求“社會需求”在本文是狹義概念,是相對于“傳統(tǒng)經(jīng)濟(jì)需求”而言。根據(jù)Porter和Kramer(2011)的觀點(diǎn),社會需求指能夠解決社會問題或具有社會責(zé)任特點(diǎn)的產(chǎn)品需求,如環(huán)保節(jié)能產(chǎn)品、更有益于健康的產(chǎn)品等;而傳統(tǒng)經(jīng)濟(jì)需求指滿足人們?nèi)粘J褂玫钠胀ɑ虼蟊娀唐沸枨蟆?和應(yīng)對社會挑戰(zhàn),在創(chuàng)造出社會價值的基礎(chǔ)上實(shí)現(xiàn)經(jīng)濟(jì)價值。共享價值作為一種融入社會責(zé)任要素的新型價值創(chuàng)造方法,應(yīng)該如何進(jìn)行度量?共享價值在我國實(shí)踐的應(yīng)用情況如何?共享價值與企業(yè)績效之間又是怎樣的一種關(guān)系?目前在我國鮮有學(xué)者對此做出深入探討,尤其缺乏實(shí)證研究。本文將以我國電器機(jī)械及器材制造業(yè)行業(yè)上市公司作為樣本,實(shí)證研究共享價值與企業(yè)績效之間的關(guān)系,以期豐富和拓展有關(guān)研究,并為企業(yè)在履行社會責(zé)任的同時兼顧企業(yè)績效提供新的思路和參考。

二、理論基礎(chǔ)與研究假設(shè)

Porter等(2011)認(rèn)為共享價值是企業(yè)通過創(chuàng)造社會價值來實(shí)現(xiàn)經(jīng)濟(jì)價值的一種自利行為,可以提高企業(yè)經(jīng)營效率,實(shí)現(xiàn)差異化的競爭優(yōu)勢,并進(jìn)一步擴(kuò)大市場規(guī)模。Porter指出,企業(yè)在共享價值方面,主要可從如下三大途徑來展開。

第一,重新構(gòu)想產(chǎn)品與市場。龐大的社會需求包羅萬象,比如有益于客戶健康的產(chǎn)品、社區(qū)醫(yī)療保健、減少對環(huán)境的破壞等,這些可以說是全球經(jīng)濟(jì)中尚未得到滿足的最大需求。企業(yè)若能提供滿足社會需求的產(chǎn)品,或關(guān)注邊緣市場的需求,那么企業(yè)將能夠發(fā)現(xiàn)在現(xiàn)有市場中實(shí)施差異化和重新定位市場的新機(jī)會,提升企業(yè)的市場競爭力,并給企業(yè)帶來新的業(yè)務(wù)增長點(diǎn),從而創(chuàng)造出共享價值。例如,美國通用電氣公司的“綠色創(chuàng)想”計(jì)劃所孵化出的一系列綠色環(huán)保產(chǎn)品,2009年給企業(yè)帶來的銷售收入高達(dá)180億美元,相當(dāng)于一家美國《財(cái)富》150強(qiáng)公司的年銷售額水平。根據(jù)美國通用電氣公司的市場預(yù)測,此類產(chǎn)品在今后五年的銷售收入增長率將是公司全部銷售收入增長率的兩倍。

第二,重新界定價值鏈的生產(chǎn)率。企業(yè)的價值鏈與許多社會問題密切相關(guān),兩者之間必然會相互影響,如自然資源與水資源的利用、廢棄物處理、環(huán)境影響等。社會問題可能會給企業(yè)的價值鏈帶來經(jīng)濟(jì)負(fù)擔(dān),但這同時也給企業(yè)帶來了創(chuàng)造共享價值的機(jī)會。例如,產(chǎn)品的過度包裝和溫室氣體排放,不僅對環(huán)境危害很大,同時也會讓企業(yè)為之付出巨大成本,然而沃爾瑪公司卻巧妙地解決了這兩個問題。2009年,沃爾瑪公司在出貨量明顯增加的情況下,采取了共享價值的創(chuàng)新做法,對產(chǎn)品包裝進(jìn)行簡化處理,減少一些不必要的包裝,并重新設(shè)計(jì)了貨物的物流運(yùn)輸路線,直接縮短了1億英里路程,從而減少原料浪費(fèi)并有利于保護(hù)環(huán)境,同時還顯著降低了經(jīng)營成本,節(jié)省了2億美元;此外,在處理各個門店所使用的塑料制品時,沃爾瑪公司也采用了創(chuàng)新性方法,從中節(jié)省了數(shù)百萬美元的垃圾處理費(fèi)用。

第三,改善當(dāng)?shù)禺a(chǎn)業(yè)集群環(huán)境,促進(jìn)產(chǎn)業(yè)集群的發(fā)展。當(dāng)代沒有哪個企業(yè)可以脫離產(chǎn)業(yè)或其他企業(yè)而完全自給自足,每個企業(yè)的經(jīng)營效率都會受到配套企業(yè)和周圍基礎(chǔ)設(shè)施(即產(chǎn)業(yè)集群環(huán)境)的影響。良好的產(chǎn)業(yè)集群環(huán)境在提高企業(yè)生產(chǎn)率、創(chuàng)新能力和研發(fā)能力等方面發(fā)揮著重要的積極作用;反之,若缺乏良好的環(huán)境條件,則會使企業(yè)產(chǎn)生內(nèi)部成本,比如缺乏優(yōu)質(zhì)原材料的獲取會直接制約企業(yè)的發(fā)展。當(dāng)企業(yè)在主要運(yùn)營地區(qū)建立起產(chǎn)業(yè)集群或促進(jìn)產(chǎn)業(yè)集群發(fā)展時,就能增強(qiáng)企業(yè)自身成功與社區(qū)繁榮之間的聯(lián)系。例如,雀巢公司致力于改善產(chǎn)業(yè)集群環(huán)境,從而極大提升了新采購方式的實(shí)施效果。雀巢公司帶頭推動咖啡苗、化肥和農(nóng)業(yè)灌溉設(shè)備等基本原料及生產(chǎn)設(shè)備供應(yīng)渠道的增加,加強(qiáng)與地區(qū)農(nóng)民合作社的合作,幫助他們貸款購買公用濕磨機(jī),以生產(chǎn)出品質(zhì)更高的咖啡豆;同時它還支持開展一項(xiàng)教育延伸計(jì)劃,為所有農(nóng)民提供咖啡苗等種植技術(shù)建議,以提高他們的種植技術(shù),確保優(yōu)質(zhì)原料能夠得以穩(wěn)定供應(yīng),進(jìn)而使雀巢公司能夠極大提高自身的生產(chǎn)率及產(chǎn)品競爭力。

綜上所述,如果企業(yè)采取了更多的共享價值措施,那么也就意味了企業(yè)采取更多并更有效的方式來開發(fā)產(chǎn)品、服務(wù)市場,能夠更好地改善及提高生產(chǎn)率,企業(yè)也就有可能獲得更好的績效。由此,本文提出假設(shè):共享價值正向影響企業(yè)績效,即企業(yè)采取共享價值措施越多,企業(yè)績效越好。

三、研究設(shè)計(jì)

1.樣本選擇與數(shù)據(jù)來源

本文選取中國證監(jiān)會行業(yè)分類中擁有較多上市公司的一個子行業(yè)——C76電器機(jī)械及器材制造業(yè)作為研究對象。為排除樣本企業(yè)績效異常值的影響,本文剔除被列為ST的上市公司,最終獲得112個有效樣本,其數(shù)據(jù)時間為2010年。共享價值變量的數(shù)據(jù)主要從樣本的官方網(wǎng)站、2010 年企業(yè)社會責(zé)任報告、2010年度報告、谷歌及百度等渠道,通過內(nèi)容分析法內(nèi)容分析法是按照一定的規(guī)則,將傳播媒體的文本內(nèi)容系統(tǒng)地分配到各個類目(指標(biāo))中,并對其進(jìn)行客觀的編碼和賦值量化分析的一種方法。 進(jìn)行編碼獲取;企業(yè)績效等其他變量數(shù)據(jù)則來自CCER數(shù)據(jù)庫。

2. 變量測量

(1)被解釋變量

本文選用凈資產(chǎn)收益率(ROE)作為企業(yè)績效測量指標(biāo),它是企業(yè)績效最常用的測量指標(biāo)之一(Orlitzky et al,2003),比如Waddock等(1997)、Preston等(1997)、張旭等(2010)均選用了ROE作為企業(yè)績效的一個測量指標(biāo)。ROE是評價企業(yè)獲利能力的一個重要財(cái)務(wù)指標(biāo),是財(cái)務(wù)比率綜合性最強(qiáng)的一個指標(biāo),而且它還是中國證監(jiān)會考核上市公司業(yè)績所用的主要測量指標(biāo)(劉宇會 等,2010)。ROE值越大,表明企業(yè)所有者或股東所擁有的凈利潤越多,投資收益越好,企業(yè)獲利能力也就越強(qiáng)。

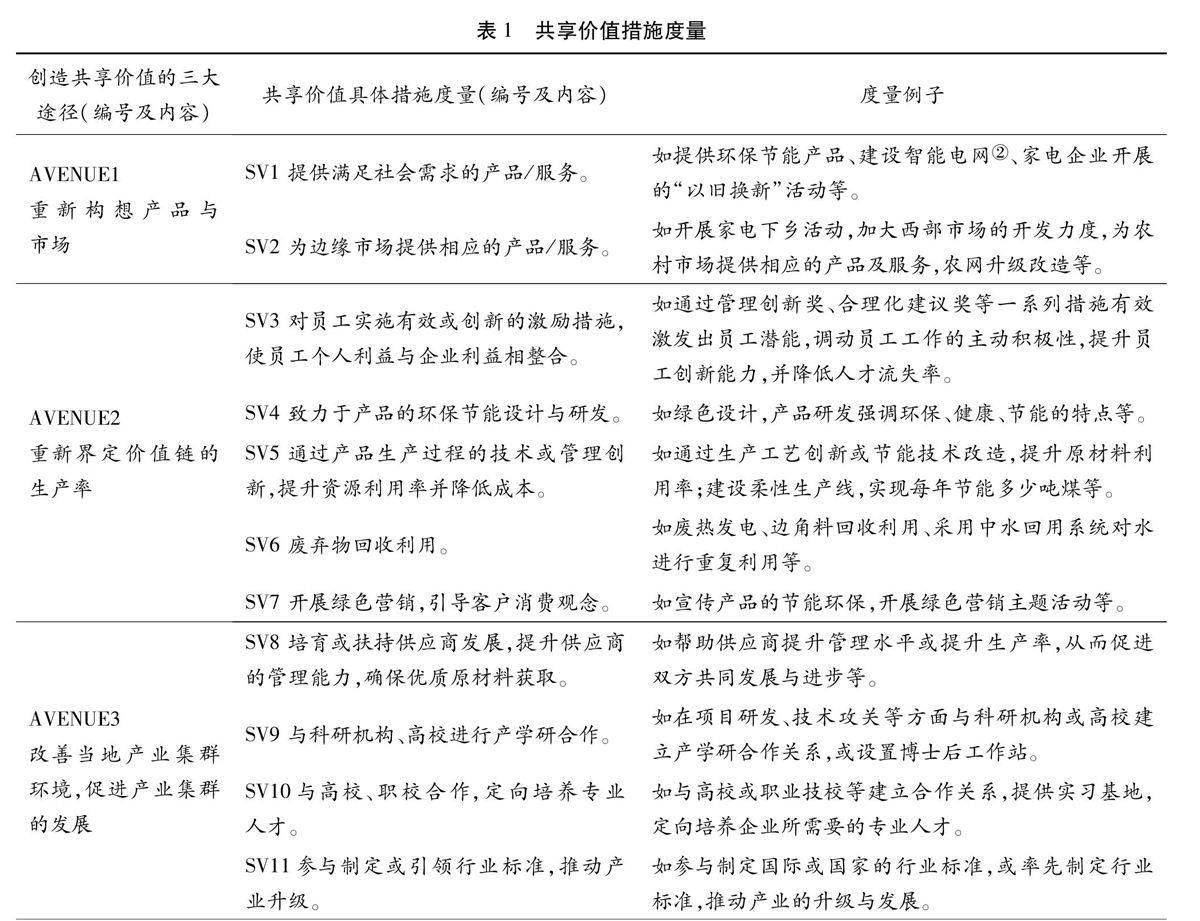

資料來源:在Porter等(2011)文獻(xiàn)基礎(chǔ)上擴(kuò)展整理。

(2)解釋變量

解釋變量是共享價值,由于無法對企業(yè)的共享價值量進(jìn)行直接量化,本文用企業(yè)所采取的共享價值措施數(shù)量來間接測量。在與四位熟悉此研究領(lǐng)域的專家學(xué)者多次交流及討論的基礎(chǔ)上,本文從Porter等(2011)的三大共享價值途徑細(xì)化出11項(xiàng)共享價值度量措施,如表1所示。然后,對共享價值措施進(jìn)行計(jì)數(shù),當(dāng)企業(yè)于2010年采取了某項(xiàng)共享價值措施時,計(jì)數(shù)一次(賦值為1),累加得出合計(jì)總數(shù),其最高值為11,最低值為0。

(3)控制變量

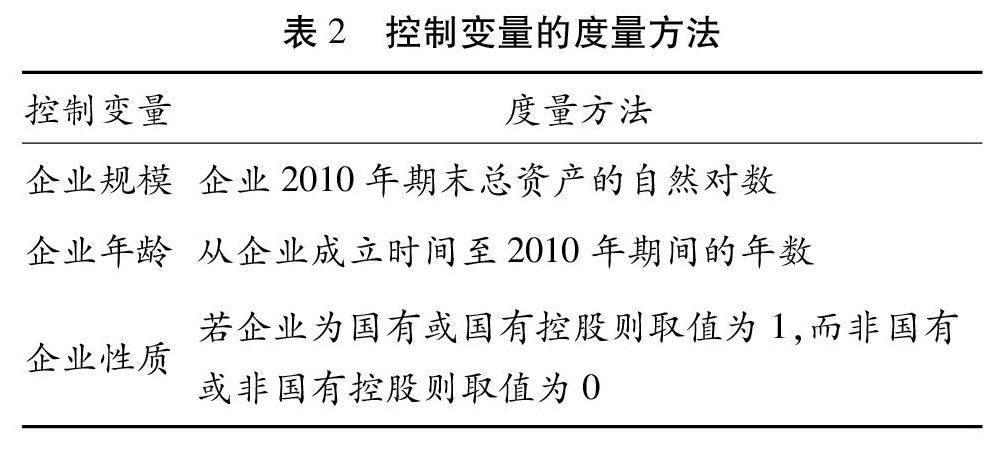

參考McGuire等(1988)、Moore(2001)、李慶華等(2011)的相關(guān)研究,把企業(yè)規(guī)模、企業(yè)年齡、企業(yè)性質(zhì)作為研究模型的控制變量,其度量方法如表2所示。

3.數(shù)據(jù)編碼與分析

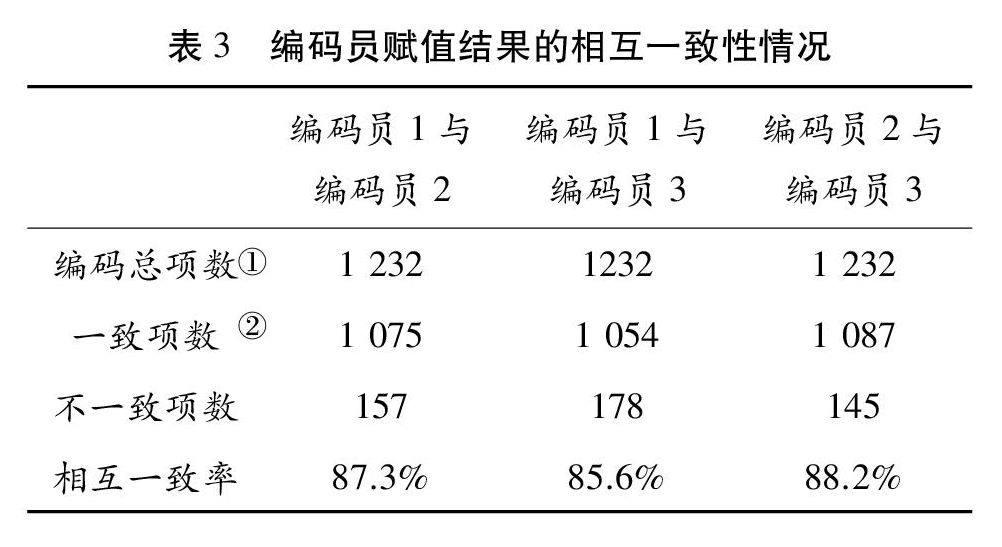

本文采用內(nèi)容分析法收集共享價值措施變量數(shù)據(jù),借鑒前人(陳曄 等,2011;張音 等,2012)的相關(guān)做法,成立一個三人編碼小組,由筆者與兩位企業(yè)管理專業(yè)博士生組成,開展編碼工作。首先,筆者向另兩位編碼員詳細(xì)介紹研究目的、研究主題及內(nèi)容分析法的操作步驟,讓他們準(zhǔn)確理解共享價值措施變量的測量指標(biāo)、度量方法、數(shù)據(jù)收集及其編碼的方法等,確保能夠熟練開展內(nèi)容分析工作。接著,三位編碼員獨(dú)立開展編碼賦值工作,之后一起討論核對。

具體的編碼過程主要分為三個步驟:第一,三位編碼員各自針對112個樣本的共享價值措施進(jìn)行編碼賦值,編碼完成后,比較賦值結(jié)果的相互一致性情況。如表3所示,三位編碼員相互間的編碼結(jié)果一致率分別為87.3%、85.6%、88.2%。第二,討論編碼結(jié)果出現(xiàn)差異的地方,爭取達(dá)成共識,最終三位編碼員對編碼結(jié)果一致認(rèn)同的數(shù)目約占總數(shù)的95%。第三,對剩余5%無法達(dá)成共識的地方,請一位企業(yè)管理專業(yè)的資深教授協(xié)助分析,最終編碼結(jié)果以資深教授的意見為準(zhǔn)。

每個樣本的共享價值措施的測量項(xiàng)為11項(xiàng),112個樣本的測量項(xiàng)總數(shù)就是1 232項(xiàng);三位編碼員對112個樣本的共享價值措施展開獨(dú)立編碼,因此,三位編碼員的編碼總項(xiàng)數(shù)均為1 232項(xiàng)。

編碼一致性的計(jì)算規(guī)則是若兩位編碼員對某個測量指標(biāo)的賦值結(jié)論相同(比如兩位編碼員對某樣本的“SV1”共享價值措施的編碼賦值均為1),則表示兩位編碼員對該項(xiàng)編碼的結(jié)論一致;統(tǒng)計(jì)編碼員相互一致結(jié)論的數(shù)目,即得“一致項(xiàng)數(shù)”,統(tǒng)計(jì)不一致結(jié)論的數(shù)目,即得“不一致項(xiàng)數(shù)”。

四、實(shí)證分析

1.描述性統(tǒng)計(jì)分析

首先,本文對共享價值措施與企業(yè)績效兩個主要研究變量進(jìn)行描述性統(tǒng)計(jì)分析,結(jié)果如表4所示。從中可以得知,樣本企業(yè)的共享價值措施合計(jì)數(shù)量最高值為10個,最低值為0個,共享價值措施合計(jì)數(shù)量的平均值為3.63個。樣本企業(yè)績效(ROE)最高值為0.413,最低值為-0.055,平均值為0.141。從兩個研究變量的樣本數(shù)據(jù)偏度和峰度看,其偏度的絕對值均小于1,其峰度絕對值均小于0.5。根據(jù)Kline(1998)的觀點(diǎn),樣本數(shù)據(jù)符合正態(tài)分布的基本標(biāo)準(zhǔn)是偏度絕對值小于3,峰度絕對值小于10。由于兩個研究變量的峰度及偏度均遠(yuǎn)小于臨界值,所以變量數(shù)據(jù)大體上服從正態(tài)分布,符合后面回歸統(tǒng)計(jì)分析的基本要求。

接著,對創(chuàng)造共享價值三大途徑所對應(yīng)的共享價值措施數(shù)量小計(jì)進(jìn)行描述性統(tǒng)計(jì)分析,得出表5的結(jié)果。從中可以看出樣本企業(yè)在AVENUE2“重新界定價值鏈的生產(chǎn)率”、AVENUE3“改善當(dāng)?shù)禺a(chǎn)業(yè)集群環(huán)境,促進(jìn)產(chǎn)業(yè)集群的發(fā)展”這兩個創(chuàng)造共享價值途徑上所采取的共享價值措施數(shù)量存在較大的差異性。然后,本文整理出表1所示的11項(xiàng)共享價值措施在112個樣本企業(yè)的應(yīng)用頻數(shù)及其占比的統(tǒng)計(jì)量如表6所示。

從表6中,可以了解到各項(xiàng)共享價值措施在樣本企業(yè)中的大體應(yīng)用情況。其中SV1“提供滿足社會需求的產(chǎn)品/服務(wù)”與SV4“致力于產(chǎn)品的環(huán)保節(jié)能設(shè)計(jì)與研發(fā)”是樣本企業(yè)中比較常見的共享價值措施,其頻數(shù)分別為83個與81個,占比分別為74.1%與72.3%,這主要與近些年來國家不斷出臺低碳環(huán)保、家電下鄉(xiāng)等相關(guān)政策有關(guān),這些政策促使企業(yè)去把握機(jī)會,創(chuàng)造出共享價值。同時,SV9“與科研機(jī)構(gòu)、高校進(jìn)行產(chǎn)學(xué)研合作”也是比較常見的共享價值措施,其頻數(shù)為69個,占比是61.6%,這主要是因?yàn)槠髽I(yè)與科研機(jī)構(gòu)及高校進(jìn)行產(chǎn)學(xué)研合作,彼此可以優(yōu)勢互補(bǔ),企業(yè)從中可以極大提升研發(fā)能力,從而研發(fā)出更具競爭力的產(chǎn)品。而樣本企業(yè)較少采用SV3“對員工實(shí)施有效或創(chuàng)新的激勵措施,使員工個人利益與企業(yè)利益相整合”及SV8“培育或扶持供應(yīng)商發(fā)展,提升供應(yīng)商的管理能力,確保優(yōu)質(zhì)原材料獲取”的共享價值措施,其頻數(shù)分別為9個與13個,占比分別為8%與11.6%。本文在收集數(shù)據(jù)的過程中發(fā)現(xiàn)通常是一些知名大企業(yè)(如海爾、格力等)在SV3及SV8的共享價值措施方面才會有所作為。如果企業(yè)能借鑒一些先行者在SV3、SV8方面所應(yīng)用的共享價值措施實(shí)踐,并設(shè)法進(jìn)行一些創(chuàng)新,那么往往能夠在市場競爭中獲得差異化的競爭優(yōu)勢。因此,對企業(yè)而言,應(yīng)該盡可能地在其他企業(yè)不常采用的共享價值措施方面有所作為,這樣可以更好地創(chuàng)造出共享價值,進(jìn)而提升企業(yè)競爭力。

2.回歸分析結(jié)果

本文運(yùn)用SPSS18.0軟件,采取層次回歸分析法對共享價值措施與企業(yè)績效之間的關(guān)系進(jìn)行檢驗(yàn),首先是企業(yè)年齡、企業(yè)規(guī)模及企業(yè)性質(zhì)三個控制變量對企業(yè)績效進(jìn)行回歸,構(gòu)建出模型1;然后在模型1的基礎(chǔ)上,把共享價值措施解釋變量納入回歸方程,構(gòu)建出模型2,分析結(jié)果見表7。模型1和模型2均顯著通過F檢驗(yàn),比較這兩個模型,可以看出模型2調(diào)整后R2顯著提高,即從0.056增加至0.164,表明模型2比模型1具有更強(qiáng)的解釋能力。結(jié)果顯示共享價值措施對企業(yè)績效具有顯著的正向影響(β= 0.386,p≤0.01),共享價值措施是影響企業(yè)績效的一個重要因素。因此,本文的假設(shè)得到驗(yàn)證,說明企業(yè)采用的創(chuàng)造共享價值的措施越多,那么企業(yè)績效就越好。

五、結(jié)論與啟示

本文利用112家電器機(jī)械及器材制造業(yè)行業(yè)的深、滬上市公司的2010年樣本數(shù)據(jù),對共享價值與企業(yè)績效關(guān)系進(jìn)行實(shí)證分析。研究發(fā)現(xiàn)企業(yè)采用共享價值措施對企業(yè)績效具有正向作用,這就證實(shí)了Porter等(2011)有關(guān)共享價值是企業(yè)自利行為的觀點(diǎn)。本文在我國相關(guān)理論研究上的貢獻(xiàn)主要體現(xiàn)在三個方面:一是開發(fā)出測量共享價值變量的量表(即11項(xiàng)共享價值度量措施),二是通過樣本數(shù)據(jù)驗(yàn)證了共享價值理論在實(shí)踐中的存在及可行性,三是率先嘗試對共享價值理論進(jìn)行了實(shí)證研究。因此,本研究對共享價值理論研究做出了有益的擴(kuò)展與補(bǔ)充。

本文研究表明,共享價值措施有助于化解社會責(zé)任和企業(yè)績效的沖突。對于企業(yè)來講,共享價值可以使企業(yè)找到經(jīng)濟(jì)目標(biāo)與社會目標(biāo)之間的平衡點(diǎn),做到在履行社會責(zé)任的同時,還能提升企業(yè)績效。因此,在當(dāng)前外圍環(huán)境日益重視企業(yè)社會責(zé)任的情況下,企業(yè)應(yīng)該拋棄狹隘的創(chuàng)造價值或獨(dú)享價值的做法,而致力于創(chuàng)造共享價值,使得企業(yè)在為社會進(jìn)步努力的同時,也能夠兼顧經(jīng)濟(jì)效益,并在市場中更具競爭優(yōu)勢。也只有這樣做,企業(yè)社會責(zé)任才可持續(xù),利潤也才可持續(xù),因?yàn)橹挥衅髽I(yè)積極采用和創(chuàng)新創(chuàng)造共享價值的有效措施,使其在更多的經(jīng)營環(huán)節(jié)融入社會責(zé)任活動成為可能,從而創(chuàng)造出更多的共享價值,企業(yè)才能擁有更多的資源,才能持續(xù)提升企業(yè)績效,企業(yè)也才能由此進(jìn)入良性的循環(huán)發(fā)展之中。

此外,本研究也能夠給政府部門帶來一些啟示。本文在收集整理樣本數(shù)據(jù)的過程中發(fā)現(xiàn),企業(yè)所采取的共享價值措施中有不少是政府部門出臺相關(guān)政策的結(jié)果,比如家電下鄉(xiāng)補(bǔ)貼、低碳環(huán)保、節(jié)能減排等政策的相繼出臺,帶動了一批先行企業(yè)創(chuàng)造出了相應(yīng)的共享價值。從中說明企業(yè)采用的很多共享價值措施離不開政府部門的支持。Porter等(2011)也指出政府若能站在有利于企業(yè)也有利于社會的共享價值角度來制定出一些政策,那么將能夠帶動或促進(jìn)更多企業(yè)去把握并創(chuàng)造出共享價值,從而更有效地促進(jìn)企業(yè)與社會的共同進(jìn)步。

參考文獻(xiàn):

陳曄,白長虹,吳小靈. 2011.服務(wù)品牌內(nèi)化的概念及概念模型: 基于跨案例研究的結(jié)論[J].南開管理評論(2):4451.

李慶華, 胡建政.2011.企業(yè)社會責(zé)任與企業(yè)競爭優(yōu)勢的關(guān)系研究——來自滬深兩市上市公司的經(jīng)驗(yàn)證據(jù)[J].科學(xué)學(xué)與科學(xué)技術(shù)管理(8):139148.

劉宇會,王海東.2010.財(cái)務(wù)管理[M].北京:中國商務(wù)出版社.

張旭,宋超,孫亞玲.2010.企業(yè)社會責(zé)任與競爭力關(guān)系的實(shí)證分析[J].科研管理(3):149157.

張音,黃敏學(xué).2012.產(chǎn)品召回為何“弄巧成拙”——企業(yè)利益相關(guān)者的交互滿意影響機(jī)制探究[J].經(jīng)濟(jì)與管理研究(4):96105.

FRIEDMAN M. 1970. The Social Responsibility of Business Is to Increase Its Profits[J]. New York Times Magazine, 9: 173178.

KLINE R B. 1998. Principles and Practice of Structural Equation Modeling[M]. NY: Guilford.

KOTLER P, LEE N. 2004. Corporate Social Responsibility: Doing the Most Good for Your Company and Your Cause[M]. New Jersey: Wiley & Sons.

MCGUIRE J B, SUNDGREN A, SCHNEEWEIS T. 1988. Corporate Social Responsibility and Firm Financial Performance[J]. Academy of Management Journal, 31(4): 854972.

MOORE G. 2001. Corporate Social and Financial Performance: An Investigation in the U.K. Supermarket Industry[J]. Journal of Business Ethics, 34 (3): 299315.

ORLITZKY M, SCHMIDT F L, RYNES S L. 2003. Corporate Social and Financial Performance: A MetaAnalysis[J]. Organization Studies, 24 (3): 403441.

PORTER M E, KRAMER M R. 2006. The Link between Competitive Advantage and Corporate Social Responsibility[J]. Harvard Business Review, 84 (12): 7892.

PORTER M E, KRAMER M R. 2011. Creating Shared Value[J]. Harvard Business Review, 89 (1): 6377.

PRESTON L E, O' BANNON D P. 1997. The Corporate SocialFinancial Performance Relationship: A Typology and Analysis[J]. Business and Society, 36 (4): 419429.

WADDOCK S A, GRAVES S B. 1997. The Corporate Social PerformanceFinancial Performance Link[J]. Strategic Management Journal, 18 (4): 303319.

An Empirical Research on the Relationship between

Shared Value and Firm Performance

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

今日農(nóng)業(yè)(2021年9期)2021-11-26 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

中學(xué)生數(shù)理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

豬業(yè)科學(xué)(2018年4期)2018-05-19 02:04:38

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

廣東飼料(2016年5期)2016-12-01 03:43:23

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30