宏觀經(jīng)濟(jì)與貨幣政策—基于VAR模型的實(shí)證分析

2013-05-10 04:50:26博士北京大學(xué)北京0087中國(guó)民生銀行北京0003

商業(yè)經(jīng)濟(jì)研究 2013年9期

關(guān)鍵詞:利率經(jīng)濟(jì)

■張 琳 博士 王 磊(、北京大學(xué) 北京 0087 2、中國(guó)民生銀行北京 0003)

宏觀經(jīng)濟(jì)與貨幣政策—基于VAR模型的實(shí)證分析

■張 琳1、2博士 王 磊1(1、北京大學(xué) 北京 100871 2、中國(guó)民生銀行北京 100031)

在當(dāng)前經(jīng)濟(jì)增長(zhǎng)持續(xù)放緩,通貨膨脹回落至相對(duì)合理水平,外部因素不容樂觀的形勢(shì)下,筆者贊同穩(wěn)定經(jīng)濟(jì)增長(zhǎng)為政策調(diào)控的重點(diǎn)。本文通過(guò)VAR模型的實(shí)證分析表明:降低利率主要是由于通貨膨脹的回落。而準(zhǔn)備金率的下調(diào)則是針對(duì)經(jīng)濟(jì)中的流動(dòng)性。其中外匯占款是影響準(zhǔn)備金率變動(dòng)最為重要的因素。當(dāng)前,下調(diào)利率及準(zhǔn)備金率對(duì)穩(wěn)定增長(zhǎng)、緩解人民幣升值壓力、降低政策成本等方面均有益處。預(yù)計(jì)2013年中央銀行將繼續(xù)下調(diào)利率及存款準(zhǔn)備金率。

宏觀經(jīng)濟(jì) 通貨膨脹 貨幣政策

宏觀經(jīng)濟(jì)形勢(shì)分析

在經(jīng)歷了一輪危機(jī)經(jīng)濟(jì)回歸相對(duì)理性之后,經(jīng)濟(jì)增長(zhǎng)持續(xù)放緩。2012年以來(lái)通貨膨脹逐漸回落至相對(duì)合理水平。此外,外部因素不容樂觀以及人民幣升值是經(jīng)濟(jì)中的一個(gè)兩難問(wèn)題。因而,筆者贊成在物價(jià)相對(duì)穩(wěn)定的范圍內(nèi),抑制經(jīng)濟(jì)下滑、穩(wěn)定經(jīng)濟(jì)增長(zhǎng)為政策調(diào)控的重點(diǎn)。

(一)經(jīng)濟(jì)增長(zhǎng)放緩

在經(jīng)歷了一輪危機(jī)以及應(yīng)對(duì)危機(jī)實(shí)現(xiàn)的經(jīng)濟(jì)反彈之后,我國(guó)經(jīng)濟(jì)回歸相對(duì)理性,但經(jīng)濟(jì)增長(zhǎng)有所放緩。2011年GDP同比增長(zhǎng)恢復(fù)至9.3%的正常水平,2012年GDP增長(zhǎng)7.8%,近期環(huán)比增長(zhǎng)也始終在2%左右。由我國(guó)改革開放35年的長(zhǎng)期GDP增長(zhǎng)率統(tǒng)計(jì)描述來(lái)看,當(dāng)前水平仍處于合理的范圍內(nèi)(9.9%±2.7%)。但值得注意的是,經(jīng)濟(jì)增速處于相對(duì)較低的水平上且持續(xù)放緩。經(jīng)濟(jì)的下行壓力和產(chǎn)能相對(duì)過(guò)剩的矛盾有所加劇。而且,國(guó)內(nèi)對(duì)于轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式、經(jīng)濟(jì)結(jié)構(gòu)性的調(diào)整,以及外部因素的不樂觀,包括人民幣升值問(wèn)題,都是經(jīng)濟(jì)增長(zhǎng)放緩的影響因素。因而,抑制經(jīng)濟(jì)下滑、穩(wěn)定經(jīng)濟(jì)增長(zhǎng)應(yīng)為當(dāng)前政策調(diào)控的重點(diǎn)。

(二)通貨膨脹回落

由于應(yīng)對(duì)經(jīng)濟(jì)危機(jī)所采取的高貨幣供給時(shí)滯的作用下,近幾年經(jīng)濟(jì)中確實(shí)出現(xiàn)了較為嚴(yán)重的通貨膨脹。但2012年以來(lái),通貨膨脹已逐漸回落至合理的水平上,當(dāng)前物價(jià)水平已處于相對(duì)穩(wěn)定的狀態(tài)。

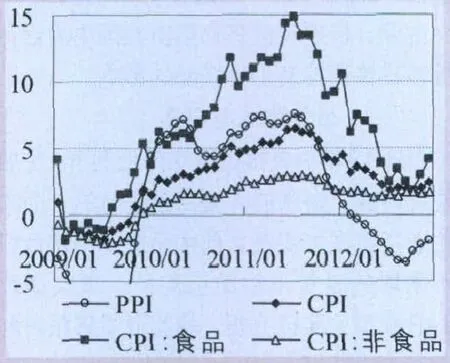

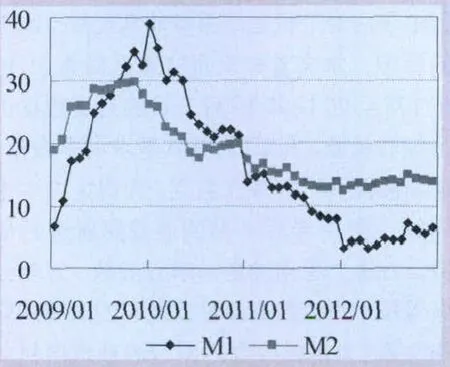

自2010年起居民消費(fèi)價(jià)格指數(shù)(CPI)經(jīng)歷了快速上升的階段,2010年CPI同比上漲3.3%,在2011年7月份創(chuàng)下三年新高6.5%之后,通貨膨脹逐漸回落,2012年前11個(gè)月平均CPI為2.7%。食品價(jià)格上漲帶動(dòng)了本輪整體價(jià)格水平。近三年平均通貨膨脹為3.8%,而食品價(jià)格為8.1%,非食品價(jià)格僅為1.9%。然而,當(dāng)前食品價(jià)格已逐漸回落至2%附近的CPI整體水平上,食品價(jià)格拉動(dòng)通貨膨脹的因素大幅降低。而且,PPI從2012年3月份開始進(jìn)入負(fù)增長(zhǎng)階段,PPI對(duì)CPI的傳導(dǎo)作用已逐步體現(xiàn)。此外,從貨幣供給的角度講,2012年以來(lái)貨幣供應(yīng)量已降至很低的水平,貨幣推動(dòng)物價(jià)上漲的因素已較為微弱。M2從2010年的30%降到2012年的13%,特別是直接影響物價(jià)的貨幣指標(biāo)M1已經(jīng)從2010年的39%降至2012年4%左右的極低的水平上(見圖1、圖2)。筆者認(rèn)為,2013年通貨膨脹不再是經(jīng)濟(jì)中最為嚴(yán)峻的問(wèn)題。

(三)外部因素不容樂觀

在一定時(shí)期內(nèi),國(guó)際經(jīng)濟(jì)形勢(shì)及貿(mào)易環(huán)境仍然復(fù)雜,發(fā)達(dá)國(guó)家仍將經(jīng)歷較長(zhǎng)的低速增長(zhǎng)期,世界經(jīng)濟(jì)進(jìn)入深度轉(zhuǎn)型調(diào)整期,加之國(guó)際上貿(mào)易保護(hù)主義盛行等。這些因素都將影響到中國(guó)的出口。另一方面,人民幣兌美元匯率整體升值突破6.3,但在近期甚至出現(xiàn)了連續(xù)漲停的情況。需要警惕人民幣的升值節(jié)奏。一旦人民幣升值過(guò)快,將沖擊我國(guó)龐大的出口導(dǎo)向型產(chǎn)業(yè);而小幅升值的方式又必將帶來(lái)更多資本進(jìn)入中國(guó),造成金融市場(chǎng)的不穩(wěn)定。人民幣匯率問(wèn)題在相當(dāng)一定時(shí)間內(nèi)是我國(guó)經(jīng)濟(jì)中的一個(gè)兩難問(wèn)題,需要謹(jǐn)慎行事。

貨幣政策研究

經(jīng)濟(jì)的不同階段,宏觀調(diào)控政策的作用不同。當(dāng)前,貨幣政策為我國(guó)最重要的宏觀調(diào)控政策。2012年春節(jié)過(guò)后,貨幣政策退出階段性完成,貨幣政策轉(zhuǎn)而有所松動(dòng)。中央銀行兩次降低利率及法定存款準(zhǔn)備金率。對(duì)此,筆者是十分贊成的。貨幣政策目標(biāo)的重點(diǎn)應(yīng)該依據(jù)經(jīng)濟(jì)波動(dòng)“逆風(fēng)向行事”。當(dāng)通貨膨脹不再是現(xiàn)實(shí)威脅、經(jīng)濟(jì)面臨下行壓力的情況下,有所松動(dòng)的貨幣政策是正確的選擇。

圖1 價(jià)格水平(%)

圖2 貨幣供給水平(%)

表1 VAR滯后階數(shù)的確定

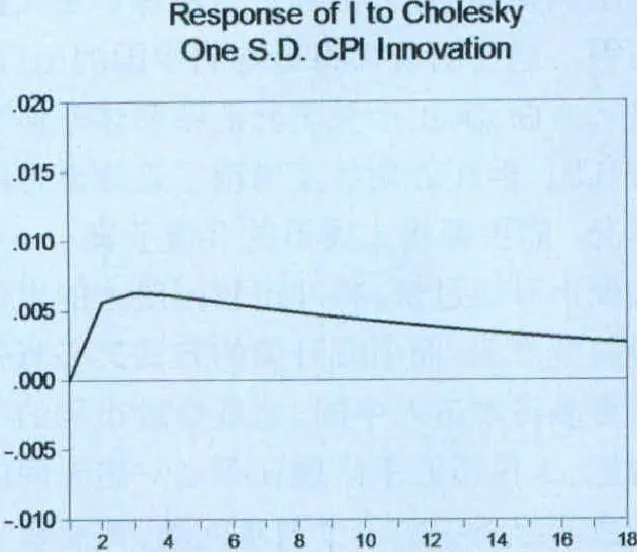

圖3 沖擊-響應(yīng)

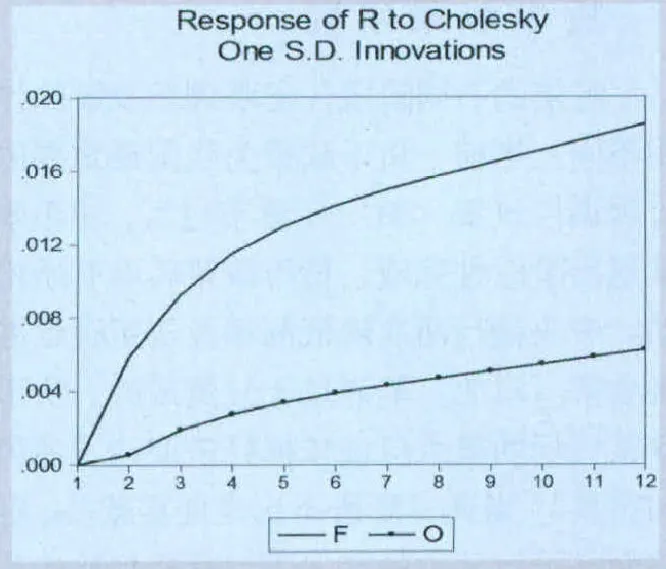

圖4 沖擊-響應(yīng)

經(jīng)濟(jì)危機(jī)之后,雖然我國(guó)名義上實(shí)行的是“適度寬松”到“穩(wěn)健”的貨幣政策,但實(shí)際上卻經(jīng)歷了一個(gè)從2009年的“極度寬松”,到2010-2011年的“偏緊”,再到2012-2013年的“適當(dāng)松動(dòng)”的過(guò)程。本文主要分析宏觀經(jīng)濟(jì)形勢(shì)對(duì)我國(guó)中央銀行貨幣政策調(diào)控及工具搭配的影響。

(一)通貨膨脹與利率

2012年中央銀行兩次降低利率,主要是針對(duì)通貨膨脹的大幅回落進(jìn)行的。而本輪通貨膨脹主要是之前由于應(yīng)對(duì)經(jīng)濟(jì)危機(jī)所采取的高貨幣供給引起的。本文通過(guò)VAR模型的實(shí)證分析,檢驗(yàn)通貨膨脹對(duì)利率變動(dòng)的影響。

變量與數(shù)據(jù)。為避免2009年中央銀行由于應(yīng)對(duì)危機(jī)主動(dòng)采取非常規(guī)貨幣政策的影響,本文首先采用樣本區(qū)間為2010年1月至2012年12月三年的月度數(shù)據(jù)進(jìn)行經(jīng)驗(yàn)檢驗(yàn)。利率I為貸款基準(zhǔn)利率數(shù)據(jù)、通貨膨脹為CPI環(huán)比數(shù)據(jù)。為避免內(nèi)生性問(wèn)題,采用滯后1期的通貨膨脹進(jìn)行研究。方法上采用沖擊-響應(yīng)函數(shù)、方差分解等技術(shù)討論數(shù)據(jù)屬性以及它們之間的均衡關(guān)系。為避免數(shù)據(jù)的劇烈波動(dòng)做自然對(duì)數(shù)化處理。

計(jì)量結(jié)果。首先,檢驗(yàn)得出VAR滿足平穩(wěn)性條件(結(jié)果略)。其次,確定VAR模型的滯后階數(shù)應(yīng)為1階,滯后階數(shù)的選取依賴于VAR模型中所有選擇準(zhǔn)則(見表1)。再次,在有效確立在10%的顯著性水平下通貨膨脹是利率調(diào)整的Granger原因的基礎(chǔ)上,通過(guò)沖擊-響應(yīng)表述來(lái)自隨機(jī)擾動(dòng)項(xiàng)的一個(gè)標(biāo)準(zhǔn)差沖擊對(duì)內(nèi)生變量當(dāng)前和未來(lái)取值的影響的變化軌跡,結(jié)果表明(見圖3):利率對(duì)于通貨膨脹的反應(yīng)是正向,且這種影響是持續(xù)的。通貨膨脹的一個(gè)沖擊會(huì)使利率隨即在第2個(gè)月同方向變動(dòng)0.5%,即兩次調(diào)整利率的幅度。由此可知,通貨膨脹的降低會(huì)使利率下調(diào)。

解釋。當(dāng)然,本文所說(shuō)的通貨膨脹指的是一定程度的、對(duì)現(xiàn)實(shí)經(jīng)濟(jì)產(chǎn)生影響的價(jià)格水平,中央銀行認(rèn)為已需要由此調(diào)整利率的通貨膨脹限度。從本輪通貨膨脹來(lái)看,2012年6月、7月通貨膨脹從之前的3%下降到2.2%、1.8%(見圖1),中央銀行在通貨膨脹回落到低于3%以后,隨即兩次下調(diào)利率;而在應(yīng)對(duì)危機(jī)的階段,在中央銀行持續(xù)地搭配使用其它貨幣政策工具仍然無(wú)法有效控制通貨膨脹的上升,CPI突破4%的情況下,中央銀行開始連續(xù)提高利率。

預(yù)測(cè)。雖然經(jīng)濟(jì)中仍然存在一定程度的通貨膨脹,但央行可以適當(dāng)考慮繼續(xù)調(diào)低利率。一方面,當(dāng)前在世界范圍內(nèi)我國(guó)的利率處在相對(duì)高的水平上,在原本人民幣存在很大升值壓力以及美國(guó)維持聯(lián)邦基準(zhǔn)利率較長(zhǎng)時(shí)間不變的背景下,我國(guó)降低利率可以一定程度地減少熱錢流入以及緩解人民幣升值的壓力,從而利于我國(guó)的出口。另一方面,調(diào)低利率有利于穩(wěn)定國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)。

(二)流動(dòng)性與準(zhǔn)備金率

最近一年中央銀行三次降低法定存款準(zhǔn)備金率,以增加經(jīng)濟(jì)中的流動(dòng)性。2012年1月和4月經(jīng)濟(jì)中的現(xiàn)實(shí)購(gòu)買力M1兩次降至3.1%的極低水平,央行隨即在2012年2月和5月兩次下調(diào)準(zhǔn)備金率,通過(guò)提高銀行體系的貨幣創(chuàng)造能力,為市場(chǎng)提供流動(dòng)性。

我國(guó)之所以可以頻繁動(dòng)用準(zhǔn)備金工具,存在其一定的可行性。一方面中國(guó)銀行系統(tǒng)享有的3%的利差是國(guó)家政策的結(jié)果,另一方面準(zhǔn)備金的成本較低(利率為1.62%),相對(duì)而言央票成本很高。而且,與公開市場(chǎng)操作相比,準(zhǔn)備金是貨幣政策透明度高的工具。此外,現(xiàn)階段我國(guó)的貨幣政策仍然主要依靠貨幣供應(yīng)量傳導(dǎo)。

變量與數(shù)據(jù)。歷來(lái)準(zhǔn)備金率的調(diào)整基于以下幾個(gè)因素:資金投放或回籠,包括節(jié)日流動(dòng)性需求凈投放的回收;針對(duì)人民幣升值造成資金流入引發(fā)的外匯占款問(wèn)題;在銀行信貸失常的情況下,實(shí)現(xiàn)相對(duì)合理、均衡放貸。樣本區(qū)間與之前相同,數(shù)據(jù)準(zhǔn)備金率R為大型金融機(jī)構(gòu)準(zhǔn)備金率,外匯占款F為序列數(shù)據(jù),公開市場(chǎng)操作為貨幣凈投放O,信貸因素L為各項(xiàng)貸款。從這些因素的角度進(jìn)行計(jì)量分析。

計(jì)量結(jié)果。VAR模型的脈沖影響函數(shù)的結(jié)果表明(見圖4,實(shí)證過(guò)程與之前相同故省略):外匯占款的變化會(huì)使準(zhǔn)備金率同方向變化,同時(shí),公開市場(chǎng)上貨幣凈投放也會(huì)使準(zhǔn)備金率同向變動(dòng),且這些影響是持續(xù)的。外匯占款對(duì)準(zhǔn)備金率的影響大于出于資金投放或回籠壓力的影響。同時(shí)方差分解也說(shuō)明外匯占款對(duì)內(nèi)生變量準(zhǔn)備金率最為重要(結(jié)果略)。由此可知,當(dāng)前準(zhǔn)備金率變動(dòng)主要還是針對(duì)人民幣升值造成資金流入引發(fā)的外匯占款問(wèn)題。此外,在現(xiàn)實(shí)中有通過(guò)公開市場(chǎng)操作對(duì)外匯占款進(jìn)行對(duì)沖的問(wèn)題。

當(dāng)前,在經(jīng)濟(jì)下滑壓力有所上升、物價(jià)水平尚可接受、M1降至極低水平的情況下,央行出于前瞻性考慮,靈活運(yùn)用存款準(zhǔn)備金率這一數(shù)量型貨幣政策工具,調(diào)節(jié)經(jīng)濟(jì)中的流動(dòng)性。下調(diào)準(zhǔn)備金率增加信貸從而提高流動(dòng)性的同時(shí),降低準(zhǔn)備金的利息支付成本。經(jīng)過(guò)存款準(zhǔn)備金率的多次調(diào)整,對(duì)商業(yè)銀行放貸的實(shí)際制約作用已經(jīng)顯現(xiàn)。當(dāng)前,資金面相對(duì)緊張,金融機(jī)構(gòu)超額存款準(zhǔn)備金率水平較低,商業(yè)銀行通過(guò)調(diào)整其資產(chǎn)負(fù)債表來(lái)規(guī)避對(duì)貸款能力制約的空間較小。此外,總體來(lái)說(shuō)準(zhǔn)備金率的調(diào)整并不必然引起資本市場(chǎng)的波動(dòng),對(duì)股指沒有必然影響。并且,存款準(zhǔn)備金率存在繼續(xù)下調(diào)的空間。

(三)日常工具—公開市場(chǎng)操作

通常,存在一個(gè)誤解—貨幣政策工具只有利率和存款準(zhǔn)備金率。其實(shí),公開市場(chǎng)操作才是日常最主要的、使用最為頻繁的(每周)貨幣政策工具。中央銀行隨時(shí)通過(guò)公開市場(chǎng)操作吞吐央行票據(jù)等來(lái)擴(kuò)張或收縮貨幣市場(chǎng)的基礎(chǔ)貨幣,從而調(diào)節(jié)經(jīng)濟(jì)中的流動(dòng)性。早在2009年應(yīng)對(duì)經(jīng)濟(jì)危機(jī)大量擴(kuò)張貨幣供給之后當(dāng)年10月,央行已開始采取收縮性質(zhì)的公開市場(chǎng)操作,逐步從公開市場(chǎng)回籠資金。2010-2012年,中央銀行通過(guò)力度更大的公開市場(chǎng)操作來(lái)調(diào)節(jié)經(jīng)濟(jì)中的流動(dòng)性。一方面,央行通過(guò)公開市場(chǎng)操作對(duì)沖由外匯占款產(chǎn)生的基礎(chǔ)貨幣發(fā)行。另一方面,央行通過(guò)公開市場(chǎng)操作實(shí)現(xiàn)資金的投放或回籠。

本文為中國(guó)博士后科學(xué)基金(20100480162)階段性成果

F822

A

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

大社會(huì)(2016年6期)2016-05-04 03:42:05

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

- 商業(yè)經(jīng)濟(jì)研究的其它文章

- 國(guó)際競(jìng)爭(zhēng)演變下我國(guó)產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整與優(yōu)化

- 江蘇省多元化貿(mào)易增長(zhǎng)的制約及渠道研究

- 經(jīng)濟(jì)特區(qū)思想與我國(guó)新興經(jīng)濟(jì)區(qū)發(fā)展啟示與借鑒—以鄧小平經(jīng)濟(jì)特區(qū)思想為視角

- 中部地區(qū)城鎮(zhèn)化過(guò)程中農(nóng)村社區(qū)建設(shè)內(nèi)容研究—以安徽省肥西縣為例

- 國(guó)際貿(mào)易動(dòng)態(tài)利益下我國(guó)對(duì)外貿(mào)易戰(zhàn)略選擇

- 評(píng)新古典綜合派對(duì)凱恩斯理論的發(fā)展和引申