“清費”治亂

2013-05-30 08:04:34張墨寧

南風窗 2013年20期

關鍵詞:收費

張墨寧

“目前誰也說不清楚‘行政事業性收費從中央到地方到底有多少項,也沒有一個公開的統計數字。據一些學者調研,最多的時候有1400多項。”中央財經大學稅務學院副院長劉桓對《南風窗》記者說。而按照財政部發布的《2013年政府收支分類科目》,其中規定的行政事業性收費僅為194項。

項目和標準隨意、管理方式不統一、征收部門多元等問題使“行政事業性收費”成為一些地方政府創收的渠道之一。相關媒體曾統計,全國有7000多個“紅頭文件”涉及行政收費,為亂象大開方便之門。

近期,財政部、發改委宣布在全國統一取消和免征33項行政事業性收費,包括代發電報費、外國律師事務所辦事處申請手續費、船舶證明簽證費、海事調解費等,其中涉及外交部門、司法部門、交通運輸部門等18個部門;降低工商、交通、司法、農業等14個部門20個行政事業性收費項目的收費標準。

根據中央政府的安排,地方政府也相繼開始不同力度和范圍的“清費”行動。比如,公證收費中的財產繼承、贈予、接受遺贈收費標準,由原來按固定比例收取,10月1日后改為分段遞減累計收取,并大幅度降低收費標準。一套價值50萬的房子公證贈予子孫,以前需要萬元的公證費,而10月1日后,同樣的房子公證費減少了大約一半。

2008 年以來,我國累計取消、停征和減免465項行政事業性收費和7 項政府性基金,據官方統計,每年可減輕企業和居民負擔約2000 億元。

名目繁多的收費已經成為與賦稅相當的社會負擔。盡管行政事業性收費只是政府非稅收入的小頭,但“清費”行動不僅考驗政府簡政放權的決心,更關乎政府收入來源的合法性。

收費亂象

最近一段時間,社會撫養費也就是俗稱的“超生罰款”成為輿論關注的焦點。這也再次暴露了行政事業性收費長久以來的問題所在:不規范、不透明、征收隨意。

“近幾年,經常有人向我咨詢這方面的法律問題,比如社會撫養費征收不公、數額不等,錢收走了但是計生人員不給發票,或者是多收錢少開票。有些人還遇到了這樣的情況,繳費的時候計生人員承諾上了戶口就沒事了,但是隔了幾年之后又來要。很多人法律意識又不強,遇到問題先選擇找熟人或者請客吃飯,受了委屈才會尋求法律幫助。”浙江省碧劍律師事務所律師吳有水對《南風窗》記者說。

面對求助者的苦惱,吳有水也感到很無力,這樣的案子通常無法代理,因為咨詢者一般不會保留證據,申請行政復議或行政訴訟也常常因為時效問題而走不通。即使官司打贏了,影響的范圍也有限。

今年7月,他決定用申請信息公開的方式引起更廣泛的關注,向全國31個省市的財政部門和計生部門追問,這筆錢到底收了多少,用到了什么地方。“這項收費是各地自行征收,收費標準以及預算、收支比例等有很大不同。很多省級政府往往只公布一個基本的征收倍數區間,而且這個倍數各地不統一,按照當地城鎮或農村居民的年度可支配收入,在3~10倍之間不等。”

截至目前,在吳有水收到的回復中,18個省份公布了2012年度社會撫養費征收總額,共計165.6億元。一些省市則拒絕公開或者不提供具體數字。

“他們之所以不回復支出的情況是因為自己也不知道這筆錢到底是怎么用的。”吳有水說,最近他到江西和湖南調研,發現一些計生部門征收的社會撫養費雖然上繳了財政,但是財政又100%返還了,上一級的計生部門也搞不清楚錢到底用在了哪里。還有一些地方的做法是財政部門給計生部門的撥款要根據他們收了多少費來定,比如收了600萬,財政就撥400萬,收800萬的話,財政就撥200萬。計生部門為了多得撥款,有時候會隱瞞實際收費,便于他們隨意開支。

“很多村里的計生專員是沒有工資的,他們的收入來源就是罰款,按照一定的比例給他們發工資。社會撫養費村里還要自己留一部分,上繳給地方鄉鎮后,鄉鎮也可能留用一部分。”吳有水說,這等于層層扒皮,最后成了一筆糊涂賬。

盡管從2011年起,按照財政部的規定,除教育收費外,全部行政事業性收費已經納入預算管理。但是由于收支透明的不充分、地方收入能力不足又缺乏稅收立法權,新設、加大收費依然是為債務所困擾的地方政府填補財政缺口的來源之一。

當前,進一步的城鎮化需要政府的公共支出只多不少,而另一方面,減輕企業和居民稅費負擔的政策導向勢必帶來政府收入的減少,對于還不習慣過緊日子的地方政府來說,用增費彌補減稅損失似乎是天然沖動。

“比如國家規定的排污費,地方征收的時候可能會層層加碼,而且排污費涵蓋很廣,為地方留下了很大的自主空間。”劉桓說。到基層調研的時候,他發現鄉里的一個小小的文化娛樂室,收費項目就涉及10多項,行政許可要經過很多衙門。

“比如國家規定的排污費,地方征收的時候可能會層層加碼,而且排污費涵蓋很廣,為地方留下了很大的自主空間。”劉桓說。到基層調研的時候,他發現鄉里的一個小小的文化娛樂室,收費項目就涉及10多項,行政許可要經過很多衙門。

“2000年前后討論稅費改革的時候,有學者曾經呼吁把所有的行政性事業收費全部取消。政府首先肯定不同意,實際上全部取消也不可行,比如高速公路收費,肯定是誰受益誰承擔。租、稅、費三者不能互相替代。租是政府以生產資料所有者的身份獲取收益,比如說國有企業的經營收入;稅是政府行使職權為提供公共服務取得的收入;費實際上是政府在執行公務當中所產生的成本。這三者要各歸其位。”劉桓說,當時形成了改革的基本思路,就是把該清理的清理,該變成稅的變成稅。費的設立原則應該是誰受益誰花錢,有些費也不適宜改成稅,比如路橋收費如果變成稅的話就很荒唐。但是這個思路確立以后,實際執行的效果并不好,最近10年不但沒有各歸其位,反而變本加厲。“正稅清費”依然有很大的作為空間。

預算管理

“如果單看稅收的話,中國人的稅負不算很重,去年,全國的稅收收入占到GDP的18%,發達國家的這一數字大概是30%~35%左右,但是如果加上非稅收入的話,就能達到35%。”中國政法大學財稅法研究中心主任施正文說,大量的費構成了企業和居民的隱性負擔。

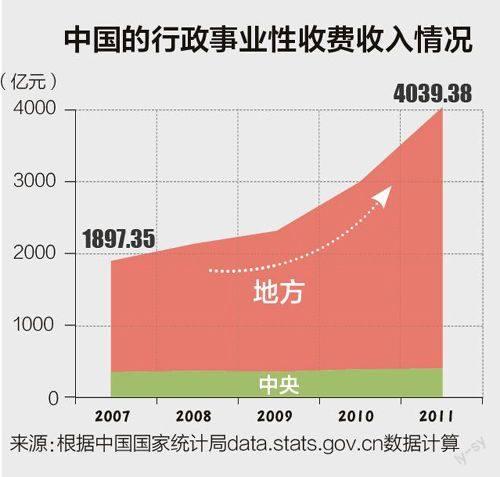

這些年,政府非稅收入的規模越來越大,增長越來越快。1994年分稅制改革時,非稅收入僅占財政收入的不足2%,可是到2012年,非稅收入總額高達16609億元,不僅同比增長17.5%,而且占到當年財政收入的14.17%。特別是地方非稅收入占到全部非稅收入的82.85%,同比增長高達20.3%。其中,行政事業性收費增幅也日趨擴大,根據財政部發布的2012年決算報告,中央的行政事業性收費為377.2億,地方則為4202.34億。一些省份的行政事業性收費已占其財政收入逾一成以上。

在劉桓看來,行政事業性收費并不完全是地方政府“巧取豪奪”,也有很多被逼無奈的色彩。“目前的財政體制和行政運轉的體制是不匹配的,城鎮化的發展使地方政府承擔的功能增大。但是原有的行政配置卻沒有發生變化。”

他舉例說,按照行政級別來說,廣東省發達地區有的鎮只是個科級單位,但流動人口加常住人口卻有幾十萬,規模之大與內地的一個地級市相當,但是行政配置只能按照科級單位的標準,警察編制可能只有10來個,這就需要大量的協警,但是財政又不撥錢給他們。地方政府要保證運轉有效,肯定會去自籌。再比如湖南的一個鎮,干部編制大概是300個人,而編外的行政管理人員則超過2000個。“因此,一方面我們要討論哪些費應該取消,哪些應該費改稅,更重要的是理順行政關系。”劉桓認為。

最近,全國人大常委會預算工委明確提出,收費、基金等政府非稅收入是政府收入的重要組成部分,應當通過制定法律的方式設立。不過,要出臺這樣一部為政府取得非稅收入正名的法律,其難度可想而知。

長久以來,政府收費一直屬于預算外資金,游離在財政控制之外。直到2011年,除教育收費外,才納入預算管理。“納入預算管理意味著收費要由全年的收支預算框定,要經過人代會批準,政府部門收的錢要受到人大監管、事后審計。單位不能自收自支。保證每一分錢進入國庫和財政賬戶。”劉桓說。然而,實際上,由于沒有收支的明細,其規范性和透明度仍受質疑。

行政收費立法

盡管行政收費法早就提上日程,但是到目前為止,為收費確立正當的法律依據似乎依然遙遙無期。“財稅法現在是立法里面的一個短板。營改增之后,中國有18個稅種,但是立法上則只有《個人所得稅法》、《企業所得稅法》和《車船稅法》。不過,稅法至少還有這么3部,而關于費的法律則是空白。”施正文說,盡管前幾屆人代會就已經提出動議,但是遲遲沒有下文,今年的年度立法計劃也沒有包含進去。

最近,全國人大常委會預算工委也明確提出,收費、基金等政府非稅收入是政府收入的重要組成部分,應當通過制定法律的方式設立。不過,要出臺這樣一部為政府取得非稅收入正名的法律,其難度可想而知。《預算法》修訂草案經過了三審仍然未獲通過便足以說明問題,財稅法規范的對象是公權力,約束政府的手腳、由代議機關管住“錢袋子”,這對于地方政府來說,確實是一個巨大的考驗。

據施正文介紹,目前,行政收費法僅僅處于起草階段。行政收費應該囊括哪些內容,是不是把部分政府性基金放進來,哪一級政府才有權力收費,應該符合什么條件。都是需要捋清的問題。

今年上半年,國務院法制辦曾召開專家座談會,作為相關學者之一,施正文提了3個方案,大方案就是要把政府性基金也納入。不過,連他自己都覺得這個方案被采納的可能性極小。“政府性基金本質上也是收費,它的規模很大,其中的土地出讓金占了很大一部分,如果把基金納入,地方政府肯定是不同意的。但是如果僅僅把一部分本來數額不大的規費放進來,這部法律會很快出臺,但又不能解決實際問題。”施正文認為,最能被各方接受的方案就是看能不能納入部分政府性基金,比如資源礦產類。

不過,即使行政收費法能夠盡快出臺,也只是解決征收環節的問題。如何才能保證分配、支出的合理合法,則需要公開透明的預算。十八大報告明確提出了“全口徑預算決算”,要將所有的體制外收入全部納入預算管理。唯有如此,才能看清政府的賬本。而目前的清費行動只是解決量的問題,消除那些原本就不應該由社會承擔的政府行政成本。收費的法理何依,政府的邊界何在,也需要正本清源。

猜你喜歡

中國交通信息化(2022年5期)2022-07-23 08:22:42

法律方法(2021年4期)2021-03-16 05:35:10

中國交通信息化(2020年9期)2021-01-14 03:28:56

中國眼鏡科技雜志(2019年9期)2019-11-11 12:15:26

中國交通信息化(2019年7期)2019-10-08 09:04:38

中國交通信息化(2019年1期)2019-03-26 06:43:42

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2018年6期)2018-08-29 01:19:22

中國公路(2017年11期)2017-07-31 17:56:31

中國公路(2017年10期)2017-07-21 14:02:37