地區科技水平:一個不容忽視的金融風險影響因素

2013-06-05 09:49:11肖梓光

江西社會科學 2013年7期

肖梓光 張 東

地區科技水平:一個不容忽視的金融風險影響因素

肖梓光 張 東

有效防范金融風險的前提是把握好影響金融風險形成的因素。各地區科技水平的差異是導致各地區金融資產運行條件差異的重要原因,也是影響金融風險形成的重要原因之一。主要結論如下:地區科技水平不僅從科技研發、科技運用、科技制度路徑三條具體路徑對金融風險的形成產生影響,而且實踐中兩者的確存在著明顯的相關性;經濟發展水平越低的地區,其金融風險形成與本地區科技水平的關聯性越密切;不同地區的金融風險形成與地區科技水平相關性的正負方向和程度存在顯著差異。

科技水平;金融風險;不良信貸資產;金融資產

肖梓光,中南財經政法大學金融學院;

張 東,中南財經政法大學金融學院教授、博士生導師。(湖北武漢 430073)

金融在現代經濟中的核心地位,決定了金融風險是國民經濟運行中必須重點防范的風險。金融風險即金融資產運行結果的不確定性,所以,凡是經營管理金融資產的活動和機構都有引發金融風險的可能性。

有效防范金融風險的前提是把握好影響金融風險形成的因素。從邏輯上講,對金融資產運行結果的不確定性構成影響金融風險的因素,產生于金融資產運行的經濟和社會環境,而科技水平是經濟和社會環境不可或缺的內容,不同地區有不同的科技水平,從而會對不同地區間經濟和社會環境的差異產生影響,所以,地區科技水平是影響金融風險形成的一個因素。然而,現實中的地區科技水平是如何對金融風險的形成產生影響的?中國地區間客觀存在的科技水平差異是否對中國金融風險的形成產生影響?這些疑問一直沒有得到很好的解答。

一、文獻綜述

研究金融風險成因的文獻主要分為兩類,宏觀成因類文獻認為金融風險成因主要是政策及其變動、宏觀經濟環境、金融特別是銀行體制及其變動、金融機構業務操作水平、國際金融市場變化等。如劉尚希指出,中國的宏觀金融風險呈現出一種體制轉軌因素和行業因素共同作用的 “疊加效應”,體制轉軌因素如財政政策、貨幣政策等的變動加劇了金融行業的不穩定性,從而加劇了中國的宏觀金融風險。[1]張宏、蔡彤娟進一步指出,中國當前面臨的主要宏觀金融風險是超額外匯儲備、人民幣匯率變動和國內貨幣錯配。[2]吳永鋼、李政研究了中國金融自由化的進程,指出金融自由化是有效化解宏觀金融風險的重要渠道之一,但其前提是制度環境的不斷改善。微觀成因類文獻主要集中在商業銀行風險的成因上,認為資本金充足率、信貸決策能力、利率變化、債務人道德信用、債務人資金使用效率、相關市場變動等是主要成因。[3]如韓偉基于中國企業融資制度的視角,指出當前中國企業間接融資為主的模式,加大了銀行對企業經營興衰的依賴性,從而加大了金融風險,并進一步指出融資體系多元化是化解當前金融風險的主要途徑之一。[4]楊琰認為金融機構間競爭多元化、政府的干預等是金融風險的重要成因。[5]張曉艷認為銀行風險形成原因:一是主要源于管理者管理不善、過度追求短期利益等自身原因,二是很大程度上受經濟周期、銀行所在地區經濟發達程度和信用狀況等外部環境的影響,并認為銀行不良貸款率和經濟周期負相關。[6]

也有文獻從區域角度研究金融風險成因。姜建華、秦志宏曾指出,局部地區的金融風險累積可形成區域性金融危機,并可通過特定的傳導渠道波及其他區域的金融穩定。[7]王蔭林等分析了區域經濟結構轉換和金融風險的動態關系,并指出要素優勢是決定區域經濟轉型的基本因素,宏觀經濟波動對經濟轉型和金融風險有巨大的影響,金融機構在促進區域經濟結構優化的同時必須關注金融風險。[8]宋凌峰、葉永剛研究指出,在區域金融風險形成中,企業部門和公共部門是主要風險來源,并可向金融部門傳遞。[9]紀陽認為某個經濟區域內金融體系面臨的金融風險,主要是由于個別或部分機構的微觀金融風險,在區域內傳播、擴散而成。[10]

通過文獻研究,我們發現,無論是研究宏觀金融風險,還是研究中觀層面和微觀層面的金融風險,鮮有文獻涉及科技因素與金融風險的關系。現有的關于科技因素和金融活動的研究主要集中在科技發展的金融支持方面。比如,劉降斌、李艷梅研究了區域科技型中小企業與金融體系的長期和短期關系,指出金融體系對科技型中小企業自主創新有長期的支持效應,但短期的支持效應存在較大的區域差異。[11]丁濤、胡漢輝基于國際比較的視角,研究了美國、日本、德國和中國臺灣地區金融支持科技創新的基本路徑,并進一步提出了中國構建科技創新金融支持的建議。[12]秦軍研究了科技型中小企業自主創新過程中的金融支持體系構建問題。[13]趙天一指出,科技金融促進了科技開發、科技成果轉化和產業化,與技術創新體系一起成為中國戰略性新興產業發展的重要支撐。[14]部分文獻較為明確涉及科技因素與金融風險的研究。如張茂林曾指出,科技風險已成為危及金融安全的重要挑戰。[15]劉璐、金素指出,如果金融對科技手段使用不當或使用過度,會使源于科技的風險通過各種金融活動傳導至金融發展的各個環節,即使科技活動在一定程度上促進了金融業的發展,但更大程度上卻加劇了金融業發展過程中的風險。[16]

總之,現有文獻雖然涉及許多金融風險的影響因素,但鮮見有關直接研究地區科技水平因素如何影響金融風險形成的成果。因此,在當前中國逐步推進“創新型國家”發展戰略過程中,將地區科技水平因素與金融風險結合起來研究,對破解中國科技發展中的金融支持瓶頸,更加有效地獲取金融支持,具有重要的現實和理論意義。

二、地區科技水平對金融風險形成的影響機理

諾貝爾經濟學獎獲得者羅伯特·索羅 (美)早在20世紀50年代,研究美國1909-1949年經濟增長源泉后就指出,企業每工作小時的產品增長中超過80%的部分是由技術進步引起的,并認為科技進步是經濟增長最重要的推動力之一。然而,科技進步必須用一定成本才能換取,這種成本的主要現實表現之一,是科研機構和生產經營企業通過向金融機構融資進行科技研發和運用。所以,科技與金融密切相關。

金融資產都是經過融資活動形成的,而任何融資都有特定的項目對象,這些融資項目又都坐落于具體的空間位置,因此,融資及其形成的金融資產最終都要落腳到一定的地區。無疑,地區經濟環境的差異必然會對不同地區金融資產運行的質量產生不同影響。

引起不同地區金融資產運行質量差異的具體原因很多,一般分為兩大類:一類是融資債權人的原因,如銀行自身的貸款決策、管理水平等;另一類是融資債務人的原因,如借款企業的市場競爭力、經營管理能力、償債能力變化、企業產品的升級換代水平等。顯然,后一類原因與各地區的科技水平直接相關,因為科技水平高低影響著企業的生產技術、產品質量、市場競爭力,甚至人員素質等,進而影響其預期經營效益的實現,影響其財務狀況和償債能力,最終影響融資債權人的金融資產質量,金融資產質量下降就容易產生金融風險。[17]

從融資債務人角度講,地區科技水平主要從三條具體路徑對金融風險的形成產生影響。

第一,科技研發路徑。

通常,科技水平較高的地區研發能力較強,所以對研發資金的需求也較大,從而融資規模也會相應的較大。然而,研發處于科技活動的較前端,不僅研發本身能否成功具有較大不確定性,而且即便研發成功,后期能否成功地得到實際運用也具有較大的不確定性。這樣,一方面是較強的研發能力可能誘導負債規模的擴張,而另一方面是研發成功并轉化為實際運用,存在較大的不確定性,兩相碰撞,其結果就會在客觀上對融資債權人的金融資產質量構成不利影響。相反,科技水平相對較低的地區,其科技研發對金融風險形成的影響就可能相對較小。[18]

第二,科技運用路徑。

同樣,科技水平較高的地區,其科技成果的實際運用能力也通常較強,其對融資的需求也就相應的較大。值得注意的是,科技成果的實際運用往往表現為企業對新產品、新生產線的投資,或者對產品和生產線性能的改造,這都會直接引發對銀行貸款的需求。雖然科技成果的運用環節離市場更近了,但新產品能否被市場接受和接受程度有多高,依然存在較大的不確定性,這種不確定性直接影響企業能否順利實現其預期經濟效益。而且,由于新生產線的投資往往會在一定時期內提高企業的整體運營成本,這也會增大企業實現預期收益的不確定性,其結果必然會對企業的財務狀況進而對其償債能力形成負面影響,最后通過金融資產傳導至金融機構,形成金融風險。反之,科技水平較低的地區因其科技運用能力較弱,而對融資需求相應的較小,最終只對金融風險形成,產生相對較小的影響。

第三,科技制度路徑。

地區的科技水平不同,其有關科技運用、科技投融資和科技市場管理的各種制度就會有差異,而這些制度上的差異,會通過影響融資債務人的經營環境和條件而影響其財務狀況和償債能力,以致影響地區的金融資產質量。如有的地區在新技術新產品運用上有更多的稅收優惠和貸款貼息政策,或者政府投資占比更大等,都會在一定程度上改善企業新技術新產品投資的財務狀況和償債能力,進而降低金融風險的形成率。[19]

三、地區科技水平與金融風險的相關性實證分析

將金融風險作為被解釋變量。因銀行不良信貸資產是金融風險的重要表現,故用其作為金融風險的替代變量,并用信達從銀行收購的65 278項待處理不良信貸資產總金額(TA)作為被解釋變量的數據樣本(來自信達官方網站),通過按省(自治區)分類統計得到全國各省(自治區)的待處理不良信貸資產總金額,進而得到東、中、西三大地區的待處理不良信貸資產總金額。

科技水平高低反映在多個方面,考慮到數據的可得性,本文用各省(自治區)專利申請數量(ZL)、大中型企業R&D經費(RD)、創新產品項目數(CX)和技術市場成交額(TM)四個反映科技水平的指標作為解釋變量,其數據樣本均來自歷年《中國統計年鑒》和《新中國五十年統計資料匯編》。

上述65 278項待處理不良信貸資產產生于1990-2005年之間,因無法獲得時間序列的數據樣本,因此本文選擇截面數據方法作回歸分析。被解釋變量和各解釋變量截面數據樣本的截面時間統一確定為1990-2005年這一時間段,其中,除被解釋變量(TA)的截面數據樣本使用 1990-2005年形成的不良信貸資產累計總額外,其余各解釋變量(ZL、RD、CX、TM)的截面數據樣本均使用1990-2005年各年數據的平均值。為了盡量削弱部分異常數據對模型估計精度的影響,以上各變量均進行對數化處理。

運用Stata12.0對各變量的數據樣本檢驗,我們發現,普通最小二乘法(OLS)估計所得到的殘差項存在異方差,在已知異方差形式的前提下,使用加權最小二乘法(WLS)來獲得模型的有效估計。估計結果見表1。

表1 地區科技水平與金融風險指標相關性估計結果

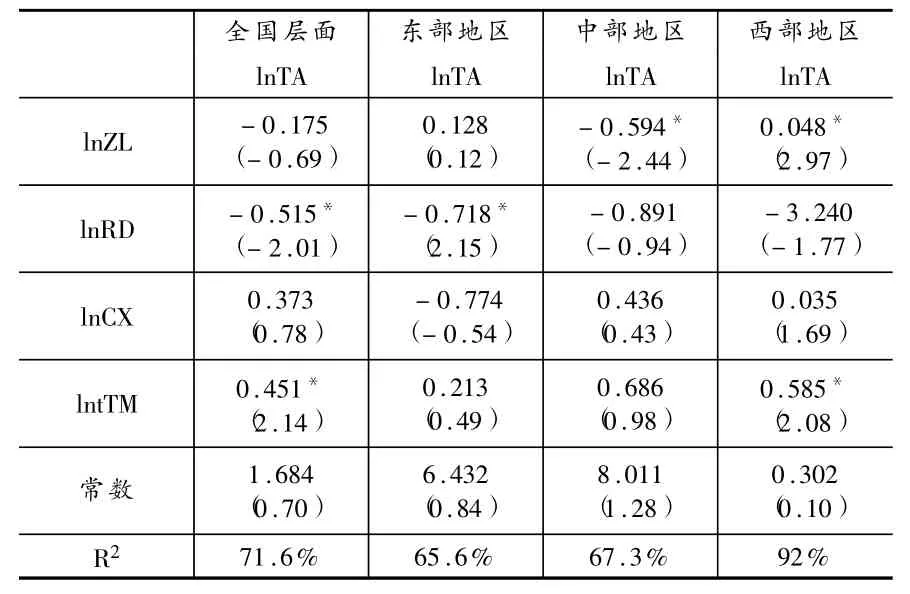

通過分析表1,我們可以發現:

第一,西部地區金融風險的形成與本地區科技水平的關系密切。

在與金融風險具有顯著相關性的科技水平指標數上,西部為兩個(ZL0.048*、TM0.585*),而中部和東部均各為一個(ZL-0.594*和RD-0.718*)。這說明西部地區金融風險的形成與本地區科技水平的關系更密切一些。同時,在金融風險與科技水平指標的顯著相關性方向上,西部均為正相關,但中部和東部均為負相關。這說明西部相對較低的科技水平,在一定程度上影響了地區金融資產的運行條件,以致金融風險會隨專利申請數和技術市場成交額的增加,有所上升;而中部和東部則相反,以致金融風險會分別隨專利申請數和大中企業研發經費的增加,有所降低。

第二,專利申請數與償債困難現象無直接聯系。

就金融風險與專利申請數量(ZL)的相關性而言,科技水平較低的西部地區為正相關,科技水平較高的中部地區為負相關,科技水平最高的東部地區則關系不顯著。這說明在經濟和科技制度完善程度相對較低的西部地區,因其專利轉化為實際成果的條件相對較差,從而會出現專利申請數越多,償債困難現象越普遍的情況;中部地區則相反,專利申請數越多,償債困難現象越少見;東部地區則因其專利轉化為實際成果的條件最好,以致專利申請數與償債困難現象,已經無直接聯系。

第三,金融風險與大中企業研發經費的相關性呈地區差異。

就金融風險與大中企業研發經費 (RD)的相關性而言,中部和西部地區均不顯著,東部地區則呈負相關性。這是因中部和西部地區的自主創新研發能力相對較弱,以致其大中企業研發經費還不足以對金融風險的形成構成顯著影響;東部地區則相反,而且因其研發向實際成果的轉化條件較好,從而使其大中企業研發經費越高,金融風險發生率越低。

第四,金融風險與技術市場成交額的相關性呈地區差異。

從金融風險與技術市場成交額(TM)的相關性看,西部地區正相關,中部和東部地區不顯著。這是因為西部地區吸收消化科技成果的能力相對較低,成交的許多科技成果運用于實際的概率較小;而中部和東部地區因其較強的科技成果吸收和消化能力,使其技術市場成交額不影響金融風險的形成。

四、研究結論與啟示

本文在就地區科技水平對金融風險形成的影響作了理論分析的基礎上,以信達65 278項待處理不良信貸資產為數據樣本,并針對中國東、中和西部地區科技活動水平和金融風險之間的相關性進行了實證分析,實證分析結果印證了理論分析的有效性,進而得出研究結論。

第一,從理論上講,地區科技水平和金融活動聯系緊密,地區科技發展過程中的金融支持至關重要。

與此同時,金融支持在推進地區科技發展的同時,地區科技水平也會對金融活動產生一定的負面影響,這些負面因素的累積便可形成金融風險。地區科技水平對金融風險的影響將從科研研發路徑、科研制度路徑和科研運用路徑三個渠道產生。實證研究結論進一步證實了地區科技水平和金融風險存在著較強的相關性。這要求政府及其相關職能部門在防范金融風險時,不能忽視地區科技活動這一影響因素,在金融政策的設計和調整中應適當考慮各地區的科技水平。[20]

第二,實證研究表明,經濟發展水平在某種程度上決定了地區科技水平和金融風險的關聯強度。

其具體表現為:經濟發展水平相對越低的地區,金融風險形成與本地區科技水平的關聯性越密切。因此,從防范金融風險的角度來看,在經濟發展水平較低的地區,以企業為科技創新發展主體的相關部門要積極而穩妥地推進科技進步,避免盲目采用過高技術和盲目擴張科技項目的負債融資規模,以規避科技發展中的金融支持風險。

第三,不同地區的金融風險形成與地區科技水平相關性的正負方向和程度存在顯著差異。

根據這一結論,金融機構在為不同地區科技發展提供金融支持時,應關注區域差異性,具體來講,應關注以下因素:一是金融風險形成與專利申請數量,在經濟發展水平較低和較高地區,分別呈正相關性和負相關性;二是金融風險形成與大中企業研發經費,在經濟發展水平較高地區,呈負相關性,在經濟發展水平較低地區,關系不顯著;三是金融風險形成與技術市場成交額,在經濟發展水平較低地區,呈正相關性,在經濟發展水平較高地區,關系不顯著。

注釋:

①信達是信達資產管理股份有限公司的簡稱,是中國四大金融資產管理公司之一。

[1]劉尚希.宏觀金融風險與政府財政責任[J].管理世界,2006,(6).

[2]張宏,蔡彤娟.超額儲備、人民幣匯率與貨幣錯配——后危機時代中國面臨的宏觀金融風險[J].財政研究,2010,(9).

[3]吳永鋼,李政.論金融自由化與宏觀金融風險的相關性[J].河北學刊,2013,(3).

[4]韓偉,胡振兵,馮波.融資體系多元化與金融風險的防范[J].金融研究,2005,(6).

[5]楊琰.我國金融風險的成因與防范對策研究[J].金融經濟,2012,(12).

[6]張曉艷.透視當前銀行貸款質量[J].中國金融,2012,(17).

[7]姜建華,秦志宏.非均衡發展格局下的區域金融風險與宏觀金融運行[J].國際金融研究,1999,(9).

[8]王蔭林,張海霞,張東生.經濟波動、區域產業結構調整與金融風險實證研究[J].金融研究,2004,(11).

[9]宋凌峰,葉永剛.中國區域金融風險部門間傳遞研究[J].管理世界,2011,(9).

[10]紀陽.對我國區域金融風險成因及防范的研究[J].經濟研究導刊,2011,(8).

[11]劉降斌,李艷梅.區域科技型中小企業自主創新金融支持體系研究——基于面板數據單位根和協整的分析[J].金融研究,2008,(12).

[12]丁濤,胡漢輝.金融支持科技創新國際比較及路徑設計[J].軟科學,2009,(3).

[13]秦軍.科技型中小企業自主創新的金融支持體系研究[J].科研管理,2011,(1).

[14]趙天一.戰略性新興產業科技金融支持路徑及體系研究[J].科技進步與對策,2013,(8).

[15]張茂林.科技風險:金融安全的新挑戰[J].中國金融,1999,(5).

[16]劉璐,金素.金融發展中的科技風險研究[J].科技進步與對策,2011,(21).

[17]周瓊,周華.歷次金融危機比較研究及其啟示[J].山東社會科學,2012,(12).

[18]伍利民.經濟欠發達地區建立開放的人才工作機制研究[J].天府新論,2010,(2).

[19]李東衛.金融促進我國經濟發展方式轉變的路徑選擇[J].中國浦東干部學院學報,2011,(1).

[20]安杰出.對當前經濟金融形勢的思考[J].學術探索,2012,(11).

【責任編輯:葉 萍】

F832.48

A

1004-518X(2013)07-0051-05

教育部“大創”訓練計劃項目“待處置資產類型:信達的選擇偏好實驗研究”(201110520006)

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

河北金融年鑒(2014年0期)2014-02-27 13:20:03