政策性銀行績效評價研究

--以農業發展銀行為例

2013-06-05 09:49:14孫建星何廣文

江西社會科學 2013年9期

孫建星 何廣文

政策性銀行績效評價研究

--以農業發展銀行為例

孫建星 何廣文

政策性銀行在我國成立時間較短,加上其不同于商業銀行的自身特殊性,績效考核會因此有所不同。以農業發展銀行為例,在應用數據包絡分析方法對其作績效評價分析時,投入產出指標更多選用年度平均資產、利潤等,避免了單純以利潤為目標的商業化因素,但也兼顧其作為銀行的一般經營規律。實證結果表明,農業發展銀行整體效率還存在較大的提升空間,從相對效率值來看,大部分省級分行都處于規模報酬遞減區域,具體表現在資產投入過多或人員冗余嚴重。

政策性銀行;績效評價;農業發展銀行

孫建星,對外經濟貿易大學金融學院博士后。(北京 100029)

何廣文,中國農業大學經濟學院教授、博士生導師。(北京 100083)

一、研究背景

1994年,為適應社會主義市場經濟體制要求,繼續深化金融體制改革,我國實現政策性金融與商業性金融分離,以解決國有專業銀行身兼二任的問題,割斷政策性貸款與基礎貨幣的直接聯系,國家開發銀行、中國進出口銀行與中國農業發展銀行作為三家政策性銀行相繼成立。政策性銀行雖與商業銀行相比在經營宗旨上存在顯著差異,不以贏利為主要目標,但仍要遵循銀行經營的規律。為此,對政策性銀行開展績效考核也極為重要,因為只有實現財務可持續,政策性銀行才可能更好地配合國家宏觀調控政策,實現政策意圖。

農業發展銀行作為我國唯一一家農業政策性銀行,主要履行國家扶持農業發展的政策意圖。農業發展銀行自成立以來尤其是自2004年以來,不斷拓展業務范圍,推進內部改革,在支持發展現代農業、建設新農村過程中,作用不斷增強,綜合績效水平大幅提升。但從農業發展銀行對其分支機構的績效評價看,其具有明顯的階段性特征。在成立初期,由于實行代理制,農業發展銀行只是實行手續費結算,還沒有績效評價概念。業務自營后的封閉管理初始階段,農業發展銀行對財務費用實行額度分配、指標管理,信貸投放實行 “庫貸掛鉤、購貸銷還”。之后,農業發展銀行逐步實行績效管理辦法,并從2005年開始實行主要經營指標分組考核,相對完整地反映了分支機構的工作績效。但從指標設置及考核情況看,績效考核更多地停留在統計分析方面,缺乏有深度的數量分析,特別是對于績效改進缺乏指導。為此,筆者試圖引入DEA分析方法,對農業發展銀行全部分支機構績效進行綜合分析,該方法不僅可以對每一分支機構績效進行排序,還可以就如何消除投入冗余、產出不足等影響績效提升的原因進行分析,并有針對性地提出提高績效水平的意見。

二、文獻綜述

一直以來,企業績效都是國內外理論研究的熱點。總的來說,國外關于企業績效評價的研究起步較早,已經過了觀察性績效、統計性績效、財務性績效、戰略性績效等幾個不同的研究階段。由于我國政策性銀行成立時間較短,加上信息披露不充分,特別是分支機構的資產、人員等數據基本上沒有公開獲取的渠道,以至于筆者在可以查找的文獻資料中,沒有看到運用DEA方法對政策性銀行分支機構績效或效率開展研究所需的數據,而更多的文獻是運用DEA方法對不同商業銀行整體效率或績效進行研究。但同為銀行業金融機構,其研究思路與方法對于開展政策性銀行效率或績效研究,也具有很強的借鑒意義。

張健華利用數據包絡分析方法測度了我國各類商業銀行的效率值,計算出了我國銀行業的整體資源利用水平,并對各家銀行進行效率排序,分析了效率變化情況。朱南、劉一應用數據包絡分析法,對2005年和2006年我國42家證券公司的生產效率分別進行了橫向和縱向的比較分析。欒義君、馬增華采用 DEA方法,對2000-2007年農業發展銀行、國家開發銀行和中國進出口銀行進行了效率分析與比較。李西遇以DEA方法為基礎,通過對商業銀行分支機構投入產出要素的實證研究進行績效考評管理。趙翔運用BCC模型和超效率DEA方法,對某商業銀行的40家支行效率進行了測度。楊青楠、解晟實和馮敏、方道軍,分別對農村商業銀行和部分上市商業銀行的運營效率進行了分析。吳晨分析了我國14家上市商業銀行2002-2009年的技術效率、純技術效率和規模效率,并對影響效率的因素進行了實證分析。

綜合有關研究文獻,筆者提出以下觀點:第一,績效的含義既包括經營效率,也包括經營業績,且在具體研究中多以效率分析為主,并從中體現業績狀況;第二,績效評價應該有一個綜合的、多維的指標體系,基本涵蓋財務狀況、資產質量、盈利能力等方面;第三,從對績效評價的研究方法來看,尤其是針對農業政策性銀行而言,大多以描述性、定性分析為主,其中也有對一些數據指標變化情況進行統計分析,但還缺乏績效評價的實證研究。

三、實證分析

(一)研究方法

本文采用數據包絡分析方法 (Data Envelopment Analysis,DEA),該方法的實質是一種線性規劃模型,它將所有效率良好的受評單位組成一個生產前沿面或是效率前沿面,而其他效率相對較差的單位,則落在該效率邊界之內。

DEA方法主要概念包括技術效率、配置效率、純技術效率和規模效率。技術效率(TE)反映在給定投入的情況下企業獲取最大產出的能力,也有稱之為綜合效率;配置效率(PE)反映給定投入時,企業以適當比例使用各項投入的能力。上述兩個概念多是在規模報酬不變前提進行測度的,如果取消這一前提,即假設規模報酬可變,上述綜合效率可以進一步分解為純技術效率和規模效率。純技術效率測度的是當規模報酬可變時,被考察樣本與生產前沿面之間的距離;而規模效率衡量的,則是規模報酬不變的生產前沿與規模報酬可變的生產前沿之間的距離。從另一角度看,純技術效率是在剔除了規模效應影響之后的技術效率,可以看作是一個決策單位管理水平的體現。

(二)樣本及投入產出指標選擇

本文以2011年為考察期,將農業發展銀行全部30個分行均納入分析范圍,以擴大模型覆蓋面。本文未對各省級分行的單獨樣本具名,而是用序號來分別代表各分行。

在使用DEA方法進行效率研究時,投入產出指標的選擇至關重要,不同的指標會得出不同的效率值。本文在選取指標時,既考慮了農業發展銀行現有七項考核指標的設置,也借鑒了文獻的指標選取思路。

1.投入指標的選擇。已有文獻在研究銀行效率時多以實收資本或股本、固定資產和各項費用支出作為投入指標,也有的把人員、所有者權益作為投入指標,還有以營業費用、固定資產凈值來反映勞動力和固定成本投入的。本文選取3項投入指標:(1)平均資產余額。作為銀行的分支機構而言,實收資本、所有者權益指標沒有意義,而平均資產余額相對能夠更好地反映總行在各項資產方面的投入。(2)平均人數。營業費用不能準確反映勞動力的投入,而全年平均職工人數衡量勞動投入更為準確。(3)費用支出。包括業務管理費用及其他營業支出。

2.產出指標的選擇。從產出指標選取看,主要包括各項存款、貸款、利潤,還有包括利息收入、中間業務收入、資本充足率、不良貸款下降額等。本文選取的產出指標也是3項:(1)貸款余額。考慮到農業發展銀行目前履行職責的主要服務手段仍是信貸投入,所以把各項貸款余額作為一項產出指標。(2)對公存款。為更能體現低成本資金的優勢,本文只以對公存款為產出指標,且是對公存款的日均余額,避免了時點余額數的較大波動性。(3)利潤。政策性銀行雖不同于商業銀行以利潤最大化為目標,但贏利仍是其實現可持續經營必不可少的條件,而且利潤作為一項綜合指標,還可以間接反映其抗風險能力等,所以將利潤也作為一項產出指標。

(三)實證結果分析

在運用DEA方法時,如果決策單位可以根據市場需求自由調整其生產投入,那么應采用投入導向進行分析。就農業發展銀行來說,在現行垂直管理體制下,各省級分行在資產、人員投入等方面并無太大自主權,相對而言,通過加強營銷、提高管理等自身努力可以更多地實現對產出指標的控制。故本文采用產出導向方法,評價在現有投入情況下如何實現產出最大化問題。同時,考慮到在銀行實際運營環境中,由于受資源約束、不完全競爭等因素的影響,而且各分行之間經營規模存在較大差異,規模報酬不變的假設過于嚴格,所以,本文采用規模報酬可變的模型。

運用 DEAP 2.1軟件,對2011年農業發展銀行30家省級分行運行效率進行分析,基于規模報酬可變的假設,采用產出導向方法,分析結果如表1所示。

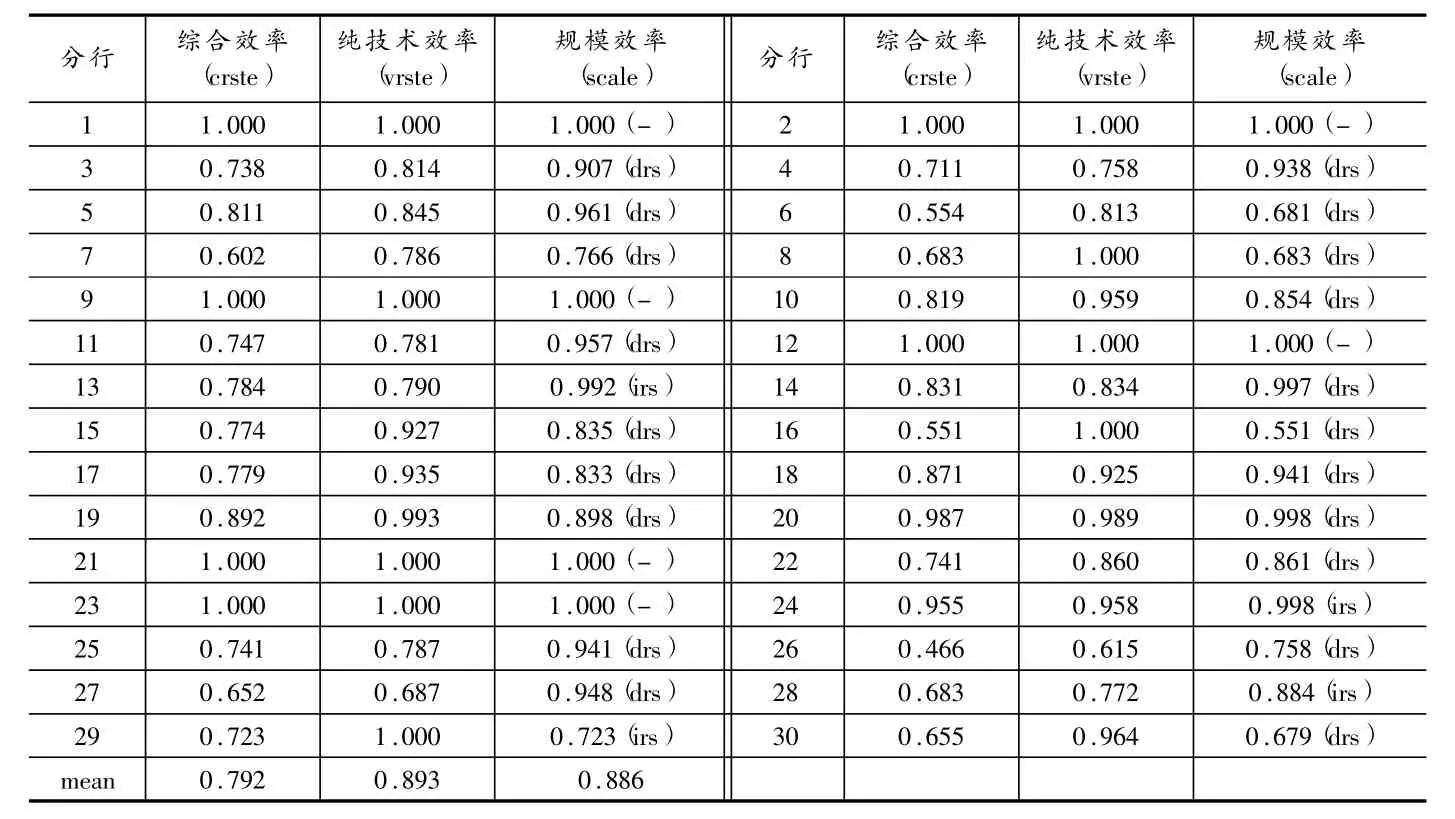

1.效率評價。從表1可以看出,30家分行綜合效率、純技術效率、規模效率的平均值分別為 0.792、0.893、0.886,綜合效率值低于7的有8個分行,其中最低的是第26分行,僅為0.466。總體而言,30個分行效率值不高,在管理及規模方面仍有較大的提升調整空間。具體到分行看,僅有第1、2、9、12、21、23等6個分行綜合效率為1,屬于DEA有效,處于規模報酬不變區域,說明上述分行已處于經營規模最優狀態。其余24家分行均屬于相對低效,其中第8、16、29分行雖然綜合效率值小于1,但純技術效率值等于1,說明其規模過大或過小是影響綜合效率的主要因素。另外,21家分行純技術效率與規模效率均屬低效,說明在管理技術及經營規模方面均沒達到最優狀態。進一步比較上述21家分行的純技術效率與規模效率值,純技術效率大于規模效率的有7家分行,說明純技術低效對綜合效率的影響大于規模效率的影響;純技術效率小于規模效率的有14家分行,表明其規模效率影響相對大于純技術效率的影響程度。從規模收益情況看,在相對低效的24個分行中,第13、24、28、29等4個分行處于規模報酬遞增區域,說明投入規模過小,可適當增加投入以實現更大規模的產出效益;另外20個分行處于規模報酬遞減區域,則表示在現有技術水平下,其產出增加比例相對低于投入增加比例,應適當縮減投入量以達到規模有效。

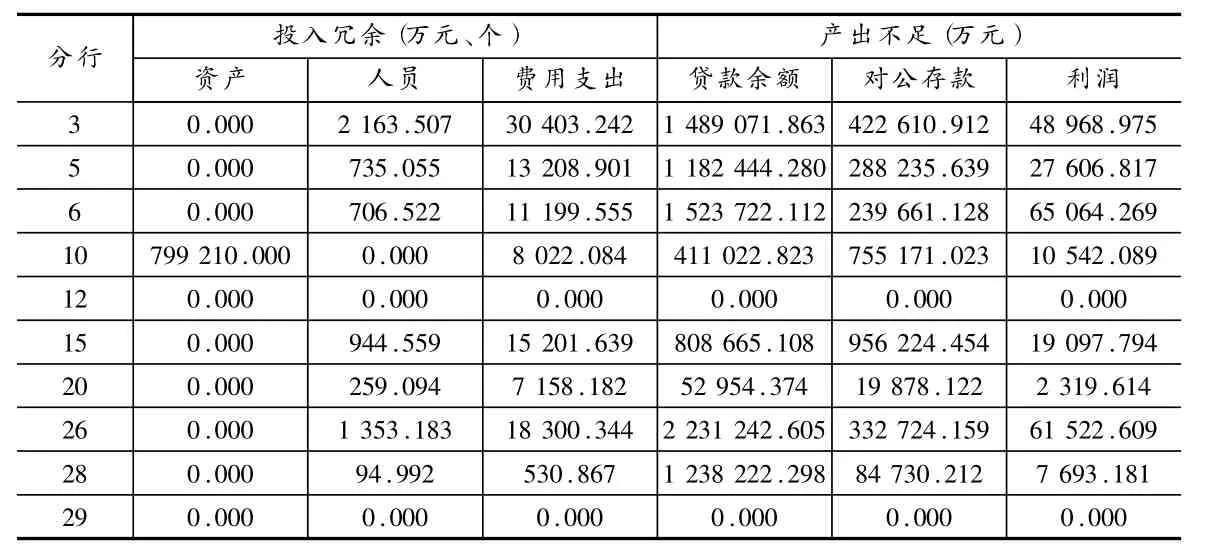

2.投入產出要素的調整目標。相對低效主要表現在兩個方面,一個是投入冗余,另一個是產出不足。由此,改進效率需要在減少投入的同時提高生產效率,增加產出。本文選取10個分行的投入冗余與產出不足情況進行分析。考慮到分析問題的全面性,選取的分行既包括綜合效率值為1的分行(第12),以及綜合效率值小于1但純技術效率值為1的分行(第29),也包括其他純技術效率、規模效率均低效的分行,分析結果如表2所示。

表1 30家分行效率分析結果

從表2可以看出,第12、29分行綜合效率或純技術效率實現了DEA有效,投入冗余與產出不足均為0,投入與產出相互匹配。但表中所列的其余8個分行均存在投入冗余與產出不足的情況,如第3分行在人員減少2 163人、各項費用支出減少30 403萬元的情況下,貸款余額、對公存款日均余額和利潤分別增加1 489 071萬元、422 610萬元、48 968萬元,才能達到DEA有效。

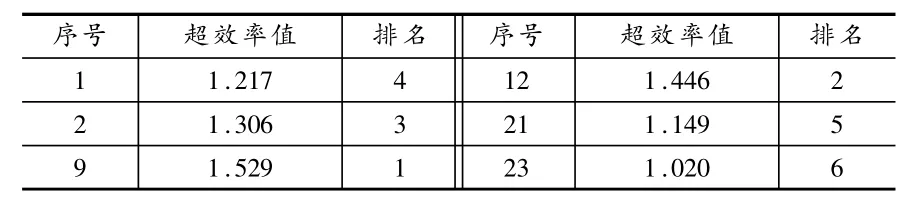

3.超效率分析。對于低效的分行,可以從表1所列效率值看出其排名順序,但對于綜合效率值均為1的6個分行來說,比較它們的效率高低需進一步作超效率分析。用DEA-Solver Pro5.0軟件進行超效率分析,結果如表3所示。可以看出,在6家分行中,第9分行效率值最高,排名第一。其超效率值等于1.529,表示等比例增加52.9%的投入,仍能保持相對有效。

表2 有關分行投入及產出指標調整表

表3 6家分行超效率分析排序

四、主要結論

本文應用數據包絡分析方法,對2011年農業發展銀行30家省級分行的綜合績效進行了分析,主要結論如下:

一是農業發展銀行整體效率存在較大提升空間。30家分行綜合效率平均值僅為0.792,無論是距規模有效還是技術有效,均有不小的差距。從農業發展銀行經營實踐看,該行自2004年以來不斷推進內部改革、加強管理,其目的就是為了努力提高經營績效水平。

二是各省級分行效率在行際之間相差懸殊。從省分行綜合效率值來看,最低的分行僅為0.466,最高的分行達到1.529,后者是前者的3.28倍。分析其原因,有各省級分行規模大小不一的影響,但經營管理水平的影響不容忽視。

三是對各省分行要分別制定改進績效的措施。從相對效率值來看,2/3的省級分行都處于規模報酬遞減區域。從具體分行來看,有的是資產投入過多,有的是人員冗余嚴重,要分別予以有針對性的限制調整。

[1]叢盼盼,杜樹增.國家開發銀行改制前后效率評價--基于DEA方法和Malmquist指數的實證分析[J].經濟研究導刊,2011,(35).

[2]馮敏,方道軍.基于DEA的我國上市商業銀行經營效率分析(2003-2010)[J].科技和產業,2011,(10).

[3]高圓圓.基于DEA模型的我國商業銀行效率研究[J].商業經濟,2012,(2).

[4]李西遇.基于DEA的商業銀行分支機構績效評價研究[J].中國商界,2010,(5).

[5]欒義君,馬增華.我國政策性銀行的DEA效率分析[J].技術經濟,200,(7).

[6]吳晨.我國上市商業銀行效率測度及影響因素分析--基于DEA的實證分析[J].山西財經大學學報,2011,(11).

[7]王紅艷.基于DEA的徽商銀行競爭力縱向評價分析[J].銅陵學院學報,2011,(1).

[8]張健華.我國商業銀行效率研究的DEA方法及1997-2001年效率的實證分析[J].金融研究,2003,(3).

【責任編輯:陳保林】

F832.32

A

1004-518X(2013)09-0052-04

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

上海國資(2015年8期)2015-12-23 01:47:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國工程咨詢(2015年5期)2015-02-16 05:35:26

中國衛生(2014年11期)2014-11-12 13:11:32