中國、美國和智利三國養(yǎng)老金制度的再分配效果比較

2013-06-14 08:05:42房連泉

黑龍江社會科學(xué) 2013年3期

關(guān)鍵詞:制度

房 連 泉

(中國社會科學(xué)院a.拉丁美洲研究所;b.世界社會保障研究中心,北京 100007)

一、養(yǎng)老金制度模式及其再分配性

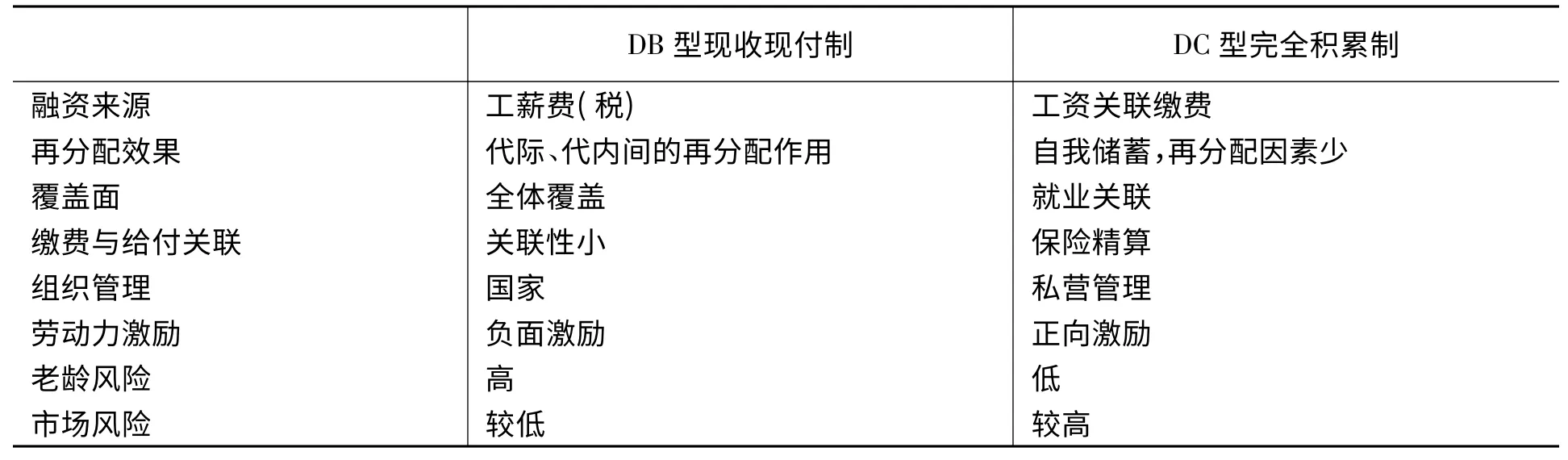

社會養(yǎng)老保障制度的基本目標(biāo)在于應(yīng)對社會人口老齡風(fēng)險(xiǎn),為老年人提供有效的收入保障。國家建立養(yǎng)老金計(jì)劃的意義在于彌補(bǔ)私人市場的缺陷:一是防止個(gè)人短視,個(gè)人在年輕工作時(shí)過多的消費(fèi)會造成老年儲蓄不足,國家強(qiáng)制儲蓄的目的在于燙平個(gè)人生命周期內(nèi)的收入和消費(fèi)波動;二是社會公平和再分配目標(biāo),對于老年貧困人口,私人保險(xiǎn)市場是無法提供保險(xiǎn)的,國家強(qiáng)制實(shí)施的社會保障計(jì)劃通過集合處理風(fēng)險(xiǎn)的方式,實(shí)現(xiàn)收入再分配轉(zhuǎn)移。為實(shí)現(xiàn)上述目標(biāo),社會養(yǎng)老金制度可以實(shí)施不同的制度模式。從融資方式來說,主要有兩種方式,一種是現(xiàn)收現(xiàn)付制,另一種則是完全積累制;從待遇給付方式上也分為兩種,一是待遇確定型(DB 型),另一種是繳費(fèi)確定(DC 型)。從再分配效果上看,一般情況下,現(xiàn)收現(xiàn)付制社會養(yǎng)老保險(xiǎn)計(jì)劃實(shí)行DB 型給付方式,社會再分配性功能較強(qiáng);而完全積累制則適用的是DC 型,采取自我儲蓄式的個(gè)人賬戶養(yǎng)老金計(jì)劃,缺乏社會群體間的養(yǎng)老金轉(zhuǎn)移支付功能。所謂“混合型”制度主要是指部分積累制,即將現(xiàn)收現(xiàn)付與積累制結(jié)合在一起,兼具以上兩種制度的特點(diǎn)。表1 比較了以上兩種典型養(yǎng)老金制度的基本特征。

在1981年智利養(yǎng)老金制度私有化改革之前,世界大部分國家的養(yǎng)老金制度為傳統(tǒng)的現(xiàn)收現(xiàn)付社會保險(xiǎn)計(jì)劃。最早以立法形式出臺的養(yǎng)老保險(xiǎn)制度出現(xiàn)在19世紀(jì)末的德國,到20世紀(jì)20年代之后,該制度模式逐步擴(kuò)展到歐洲大陸及美洲國家。1935年,美國頒布世界上第一部《社會保障法》,建立起老年、殘疾與遺屬社會保障計(jì)劃(OASDI)。到20世紀(jì)60年代,隨著西方福利國家“黃金時(shí)代”的到來,現(xiàn)收現(xiàn)付制在歐美國家流行普及。但是,隨著20世紀(jì)下半葉以來全球人口老齡化速度的加快,這種制度模式面臨越來越大的財(cái)務(wù)沖擊。自20世紀(jì)80年代以來,繼智利改革之后,至今全球已有30 多個(gè)國家在養(yǎng)老金制度改革中,引入了強(qiáng)制性的積累制個(gè)人賬戶養(yǎng)老金計(jì)劃。中國自20世紀(jì)90年代開始建立城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)制度(以下簡稱“城鎮(zhèn)制度”),“統(tǒng)賬結(jié)合”式框架(即社會統(tǒng)籌+個(gè)人賬戶)屬于部分積累制模式,即保留了現(xiàn)收現(xiàn)付制的社會養(yǎng)老保險(xiǎn)計(jì)劃,又學(xué)習(xí)“智利模式”,引入了積累制個(gè)人賬戶計(jì)劃。制度設(shè)想的初衷在于將社會保險(xiǎn)的互濟(jì)再分配功能與個(gè)人賬戶的激勵效應(yīng)相結(jié)合,建立起混合型的養(yǎng)老金制度。以下將對比美國和智利兩個(gè)國家案例,分析中國“城鎮(zhèn)制度”退休金待遇政策的設(shè)計(jì)特征及其運(yùn)行效果。

二、美國聯(lián)邦社會保險(xiǎn)制度(OASDI)

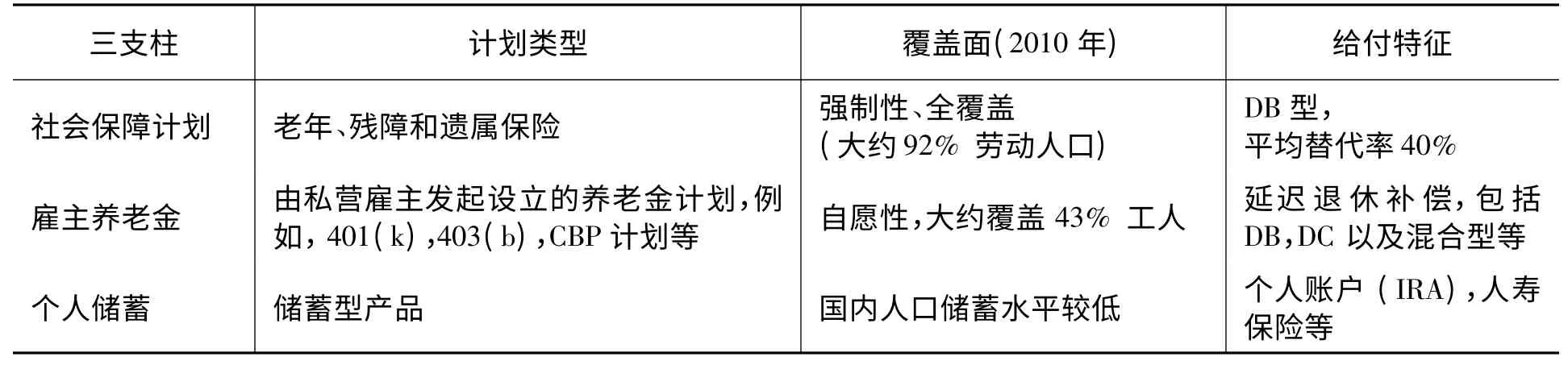

1.制度框架簡介。美國的養(yǎng)老金體系俗稱“三條腿走路(Three-legged stools)”(見表2),第一支柱為國家主辦的老遺殘社會保險(xiǎn)計(jì)劃(Old Age,Survivor and Disability,以下OASDI 計(jì)劃);第二支柱為雇主發(fā)起設(shè)立的企業(yè)年金計(jì)劃(Employer Pensions);第三支柱為個(gè)人儲蓄養(yǎng)老金(Personal Savings)。

其中,OASDI 計(jì)劃為聯(lián)邦政府強(qiáng)制要求全體工作人口(除部分州和地方政府的公共部門職員外)參加的社會保險(xiǎn)制度。自1935年建立以來,該制度參保人群不斷擴(kuò)展,到2012年末,已覆蓋約92%的就業(yè)人口。OASDI 計(jì)劃采用典型的現(xiàn)收現(xiàn)付制融資方式,繳費(fèi)通過工薪稅(Payroll Tax)方式從雇員工資中扣除,目前稅率為雇員工資的12.4%,由雇主和雇員平均分?jǐn)偂T谀壳暗闹贫瓤蚣芟拢诵菡哳I(lǐng)取全額退休金的法定年齡為66 歲,最早可以提前領(lǐng)取退休金的年齡為62歲。目前,該制度可提供的養(yǎng)老金待遇社會平均替代率為40%左右,按照這個(gè)數(shù)字計(jì)算,2011年的社會平均退休金待遇約為1 100 美元[1]。

2.養(yǎng)老金待遇計(jì)發(fā)公式。在OASDI 制度下,退休者的養(yǎng)老金待遇確定有如下四個(gè)計(jì)算步驟:

第一,根據(jù)通脹指數(shù)對雇員的歷史收入進(jìn)行調(diào)整。雇員退休時(shí),首先要確定其參保以來的歷年收入記錄,用通脹指數(shù)對歷年收入額進(jìn)行調(diào)整。例如,一位在2002年退休的雇員,假定他1977年的繳費(fèi)工資收入為10 000 美元,到2002年物價(jià)上漲率為340%,那么經(jīng)過通脹調(diào)整后,其1977年的收入為34 000 美元。

第二,計(jì)算指數(shù)化月收入。在雇員退休前的工作生涯中,找出其在62 歲以前收入最高(經(jīng)通脹指數(shù)調(diào)整后)的35年歷史記錄,將這35年的收入加總,然后除以420個(gè)月(即35年),即可得出雇員個(gè)人的指數(shù)化月平均收入(AIME,average indexed monthly earnings )。

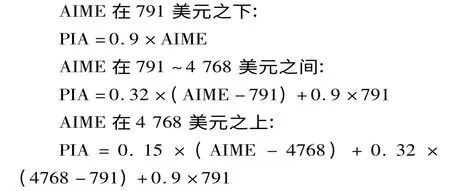

第三,計(jì)算個(gè)人的基本保險(xiǎn)金(PIA,primary insurance amount)。按照上述方式計(jì)算出的指數(shù)化月收入(AIME),以兩個(gè)“折點(diǎn)”為劃檔標(biāo)準(zhǔn),①“折點(diǎn)”英文原文為Bend Points,每個(gè)點(diǎn)的水平每年要根據(jù)通脹指數(shù)進(jìn)行調(diào)整。被劃分為三個(gè)層次,其退休金待遇計(jì)算也被相應(yīng)賦予不同的計(jì)發(fā)系數(shù),計(jì)算公式分別如下(2013年標(biāo)準(zhǔn))[1]:

第四,確定養(yǎng)老金待遇額。法律規(guī)定,如果雇員達(dá)到正常退休年齡,則PIA 即為實(shí)際給付的基本養(yǎng)老金。如果雇員提前退休,則每提前一年,養(yǎng)老金比全額養(yǎng)老金減少約6.6%。滿70 歲前每延遲退休一年,待遇給付會比全額養(yǎng)老金增加8個(gè)百分點(diǎn)左右。退休者開始領(lǐng)取養(yǎng)老金后,待遇水平每年會根據(jù)“生活成本指數(shù)”(Cost-of-Living Adjustment,COLA)進(jìn)行調(diào)整[1]。

3.基本評價(jià)。通過以上計(jì)算公式可以看出,美國的退休金待遇計(jì)算有如下特點(diǎn):

一是待遇與個(gè)人的收入歷史相關(guān),待遇水平和個(gè)人的歷史繳費(fèi)收入具有高度關(guān)聯(lián)性。在同等條件下,雇員的繳費(fèi)時(shí)間越長,繳費(fèi)水平越高,個(gè)人領(lǐng)取的待遇絕對數(shù)額也越高。

二是計(jì)發(fā)公式設(shè)計(jì)透明,具有較強(qiáng)的累進(jìn)再分配效應(yīng),對低收入群體非常有利。以上三個(gè)式子中90%、32%、15%分別為不同收入群體被賦予的分配比例系數(shù)。這三個(gè)系數(shù)體現(xiàn)了養(yǎng)老保險(xiǎn)金的再分配程度。根據(jù)上述算法,假如退休者的月平均收入不足791 美元,則其退休金替代率應(yīng)為90%;假如超過4 768 美元,其超出的數(shù)額只被賦予0.15 的養(yǎng)老金計(jì)發(fā)系數(shù)。總體上看,個(gè)人的收入水平越高,退休金預(yù)期替代率越低。

三是在老年減貧中起到關(guān)鍵作用。據(jù)美國社會保障署的統(tǒng)計(jì),2010年OASDI 計(jì)劃提供的退休金收入大約占美國老年收入的40% 左右;其中50%左右的家庭,一半收入來自社會保障;而在20%的貧困家庭中,90%的收入要依靠社會保障;2008年,在美國65 歲以上的老年人口中,社會保障收入占到總收入的87%,遠(yuǎn)高于其他渠道的收入來源,這可以說是美國老年貧困人口比例較低(處于10%以上)的一個(gè)重要原因[1]。

三、智利私營養(yǎng)老金計(jì)劃

1.制度框架簡介。智利1981年的養(yǎng)老金改革采用了激進(jìn)的制度變革方式,引入了完全積累、私有化運(yùn)作的個(gè)人賬戶養(yǎng)老金計(jì)劃,其基本特征為:(1)為每個(gè)雇員建立養(yǎng)老金個(gè)人賬戶,繳費(fèi)為雇員工資的10%,全部存入個(gè)人賬戶;(2)專門成立單一經(jīng)營目標(biāo)的養(yǎng)老金管理公司(Pension Fund Administrators,AFP),由其負(fù)責(zé)養(yǎng)老金繳費(fèi)的收集,賬戶的管理以及基金的投資運(yùn)作;(3)雇員自由選擇私營養(yǎng)老金管理公司,退休時(shí)養(yǎng)老金給付由賬戶積累資產(chǎn)轉(zhuǎn)化為退休年金;(4)成立養(yǎng)老金監(jiān)管局(SAFP),負(fù)責(zé)對AFP 的監(jiān)管,并且由政府提供最低的社會養(yǎng)老金保障;(5)養(yǎng)老基金投資資本市場,政府采取嚴(yán)格的數(shù)量監(jiān)管模式,防范養(yǎng)老基金的投資風(fēng)險(xiǎn)。

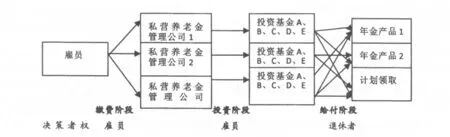

圖1 說明了智利私營養(yǎng)老金由繳費(fèi)、基金投資到待遇支付的整個(gè)運(yùn)行流程。在“智利模式”下,參保成員首先選擇一家AFP 公司,AFP 公司管理其養(yǎng)老金個(gè)人賬戶,并為個(gè)人提供養(yǎng)老基金投資產(chǎn)品服務(wù),退休時(shí)賬戶積累資產(chǎn)轉(zhuǎn)化為年金產(chǎn)品或按計(jì)劃支取。

圖1 智利養(yǎng)老金管理運(yùn)營過程

2.養(yǎng)老金待遇支付方式。在智利私營養(yǎng)老金制度下,退休者領(lǐng)取養(yǎng)老金的年齡為男65 歲,女60 歲。當(dāng)雇員個(gè)人賬戶余額可以保障的養(yǎng)老金高于社會平均工資的50%,或達(dá)到社會最低養(yǎng)老金1.1 倍以上的情況下,雇員可以申請?zhí)崆邦I(lǐng)取養(yǎng)老金,稱為“預(yù)期老年退休金”(Anticipated Old-Age Pension)。經(jīng)個(gè)人賬戶儲蓄的養(yǎng)老金待遇由雇員的繳費(fèi)積累決定,待遇水平取決于雇員退休時(shí)的個(gè)人賬戶資產(chǎn)余額,預(yù)期壽命以及折現(xiàn)率等因素。養(yǎng)老金待遇計(jì)發(fā)標(biāo)準(zhǔn)為:退休金=個(gè)人賬戶存儲額/個(gè)人預(yù)期壽命(年金除數(shù))。退休金給付主要有四種形式[2]:

一是按計(jì)劃領(lǐng)取(Programmed Withdrawal,簡稱PW)。在這種情況下,參保成員退休時(shí)可以將個(gè)人賬戶儲存的資金繼續(xù)存放在養(yǎng)老金管理公司,并由該公司為其制定一個(gè)養(yǎng)老金領(lǐng)取計(jì)劃,按月領(lǐng)取養(yǎng)老金。賬戶余額繼續(xù)按實(shí)際的投資回報(bào)率計(jì)算收益,每月領(lǐng)取的養(yǎng)老金標(biāo)準(zhǔn)為:賬戶余額除以計(jì)劃領(lǐng)取年金的年數(shù),每12個(gè)月養(yǎng)老金領(lǐng)取標(biāo)準(zhǔn)要根據(jù)賬戶余額,投資收益,雇員的預(yù)期壽命等因素進(jìn)行計(jì)算調(diào)整。如果退休者死亡后其個(gè)人賬戶中仍有余額,則可以繼承。

二是終生年金(Life Annuity,簡稱LA)。由養(yǎng)老金管理公司負(fù)責(zé)將賬戶儲存的養(yǎng)老金轉(zhuǎn)入一家人壽保險(xiǎn)公司,由其為參保成員提供終身年金。購買終身年金后,由人壽保險(xiǎn)公司按月支付養(yǎng)老金,一直到退休者死亡。①2004年以前的政策規(guī)定每月的退休金數(shù)額是不變的,2004年的政策開始允許年金給付在固定標(biāo)準(zhǔn)的基礎(chǔ)上可以增加一個(gè)可變年金,這樣做的目的在于為退休者提供更加自由的選擇。當(dāng)雇員選擇這種年金形式時(shí),養(yǎng)老金資產(chǎn)的金融風(fēng)險(xiǎn)和雇員的長壽風(fēng)險(xiǎn)都移給了保險(xiǎn)公司,保險(xiǎn)合同是不可撤銷的。

三是臨時(shí)收入與遞延年金(Temporary Income with Deferred Life Annuity)相結(jié)合。這種情況下,參保成員和保險(xiǎn)公司簽訂合同,由保險(xiǎn)公司在其未來退休后的某個(gè)時(shí)點(diǎn)開始為其提供一筆固定收入的年金,從退休到開始領(lǐng)取年金的這段時(shí)間內(nèi),參保成員要將一部分個(gè)人賬戶存款仍然保留在AFP 公司管理的基金中,從而每月獲取一份相應(yīng)份額的退休金。

四是終生年金與按計(jì)劃支取(Life Annuity with Programmed Withdrawal)相結(jié)合。在賬戶儲蓄余額可以滿足的年金給付額大于或等于當(dāng)前社會最低養(yǎng)老金的情況下,參保成員可以同時(shí)選擇領(lǐng)取年金與按計(jì)劃支取兩種養(yǎng)老金給付方式。一方面,參保成員可以在退休期內(nèi)獲得一個(gè)終生年金,以保證長期固定收入;另一方面,還可以采取按計(jì)劃領(lǐng)取養(yǎng)老金的方式,以獲取由AFP 管理的這部分養(yǎng)老基金投資帶來的投資收入。

3.基本評價(jià)。智利私營養(yǎng)老金制度為自我儲蓄式的養(yǎng)老金計(jì)劃,參保者退休金待遇完全取決于個(gè)人繳費(fèi)水平,其再分配功能屬于個(gè)人生命周期內(nèi)的縱向分配,缺乏社會橫向間的互濟(jì)效應(yīng)。再分配性差是“智利模式”出現(xiàn)以來一直飽受爭議的突出缺點(diǎn)之一。1981年智利養(yǎng)老金制度改革后,其繳費(fèi)人口一直未超過就業(yè)人口的60%,大量貧困人口被排斥在制度之外;同時(shí),由于雇員繳費(fèi)水平普遍較低,約有一半?yún)⒈U咧荒茴I(lǐng)取社會最低養(yǎng)老金。上述因素是近年來智利進(jìn)行養(yǎng)老金制度再次改革的重要原因。自2007年以來,智利引入了一個(gè)普享式的非繳費(fèi)型“社會互濟(jì)養(yǎng)老金(Social Solidarity Pension)”計(jì)劃,覆蓋大約60%的老年貧困人口,目前待遇大約為200 美元/每月,以緩解老年貧困狀況[3]。

在養(yǎng)老金待遇支付方式上,智利私營養(yǎng)老金采取了以退休年金為主的四種領(lǐng)取方式。年金產(chǎn)品由私營養(yǎng)老保險(xiǎn)公司或養(yǎng)老金管理公司提供,經(jīng)過激烈的市場化競爭,改革之后智利的年金市場和保險(xiǎn)行業(yè)獲得了快速發(fā)展。與傳統(tǒng)的DB 型公共養(yǎng)老金計(jì)劃相比,“智利模式”私營退休金DC 型給付方式的優(yōu)點(diǎn)在于:保障責(zé)任轉(zhuǎn)移到個(gè)人和市場,國家的財(cái)政兜底負(fù)擔(dān)得以緩解。

四、中國“統(tǒng)賬結(jié)合”式城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)制度

中國“統(tǒng)賬結(jié)合”式的城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)制度建立于20世紀(jì)90年代,但由于轉(zhuǎn)型成本、統(tǒng)籌層次低等歷史原因,積累制個(gè)人賬戶“空賬”運(yùn)作,制度運(yùn)行面臨種種問題。

1.退休金待遇計(jì)發(fā)辦法。在目前的政策框架下,“城鎮(zhèn)制度”退休金待遇的計(jì)算方法如下[4]:

月基本養(yǎng)老金= 基礎(chǔ)養(yǎng)老金+個(gè)人賬戶養(yǎng)老金

基礎(chǔ)養(yǎng)老金=(各省上年度在崗職工月平均工資+本人指數(shù)化月平均繳費(fèi)工資)/2 ×繳費(fèi)年限×1%=全省上年度在崗職工月平均工資(1+本人平均繳費(fèi)指數(shù))/2 ×繳費(fèi)年限×1%

其中:本人平均繳費(fèi)工資指數(shù)=(a1/Al+a2/A2+ ....+an/An)/N

a1、a2、an 為參保人員退休前1年、2年……n年本人繳費(fèi)工資額;

A1、A2、An 為參保人員退休前1年、2年......n年當(dāng)?shù)芈毠て骄べY;

N 為企業(yè)和職工實(shí)際繳納基本養(yǎng)老保費(fèi)年限。

個(gè)人賬戶養(yǎng)老金=個(gè)人賬戶全部儲存額/計(jì)發(fā)月數(shù)

其中:計(jì)發(fā)月數(shù)與城鎮(zhèn)職工平均預(yù)期壽命和職工本人所屬退休年齡段相關(guān)聯(lián),由國家公布每個(gè)退休年齡段的計(jì)發(fā)月數(shù)。根據(jù)目前的規(guī)定:50 歲退休者的計(jì)發(fā)月數(shù)為195,55 歲為170,60 歲為139。

2.對“城鎮(zhèn)制度”給付公式的基本評價(jià)。中國城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)的退休金待遇同樣采取混合型的結(jié)構(gòu)式計(jì)發(fā)辦法,將現(xiàn)收現(xiàn)付制DB 型待遇和個(gè)人賬戶式DC 型待遇結(jié)合在一起。

第一,退休金中的再分配因素主要來自于基礎(chǔ)養(yǎng)老金部分,基礎(chǔ)養(yǎng)老金的計(jì)算基數(shù)采用了社會平均工資與個(gè)人指數(shù)化繳費(fèi)工資的平均數(shù),養(yǎng)老金與當(dāng)?shù)厣鐣骄べY掛鉤,保障了退休者一定的購買力水平。同時(shí),待遇計(jì)算公式體現(xiàn)了一定的收入關(guān)聯(lián)性和再分配性,總體對低收入群體有利。

第二,基礎(chǔ)養(yǎng)老金的再分配性主要體現(xiàn)為簡單的算術(shù)平均待遇公式,與美國OASDI 制度相比,缺乏對低收入群體的累進(jìn)性再分配功能;同時(shí),由于退休金與各省份社會平均工資水平掛鉤,地區(qū)間收入水平的差異會帶來流動人口養(yǎng)老金權(quán)益的不公平性問題。

第三,缺乏制度化的待遇正常調(diào)整機(jī)制。從美國和智利的案例中都可以看出,不管是DB 型還是DC 型的養(yǎng)老金待遇確定方式,其退休金待遇設(shè)計(jì)都采取了年度化的調(diào)整機(jī)制,將養(yǎng)老金與社會平均工資或生活成本指數(shù)掛鉤,以保護(hù)退休者的消費(fèi)購買力。而在目前“城鎮(zhèn)制度”的退休金政策框架下,每年的退休金待遇調(diào)整主要來自于行政化指令,尚未出臺正式的待遇調(diào)整政策。雖然城鎮(zhèn)退休職工的養(yǎng)老金實(shí)現(xiàn)了“九連調(diào)”,社會平均退休金以年均超10%的速度增長,但整體替代率仍呈逐步下降趨勢。從表3 中可以看出,在2005 至2012年的8年期間,“城鎮(zhèn)制度”退休職工人均養(yǎng)老金由713 元上升到了1 721 元,但期間的替代率卻由57.7%下降到了48.6%,這說明退休職工的養(yǎng)老金相對社會平均工資水平仍處于不斷下滑趨勢。

第四,在個(gè)人賬戶養(yǎng)老金待遇上,“城鎮(zhèn)制度”與“智利模式”具有一定的相似性,采用了年金化的待遇支付方式。但不同的是,職工年金待遇根據(jù)政策規(guī)定確定,由于“賬戶基金”尚未實(shí)現(xiàn)市場化投資運(yùn)作,不存在市場化的年金產(chǎn)品提供機(jī)制;同時(shí),在計(jì)發(fā)月數(shù)的制定方法上,“城鎮(zhèn)制度”的賬戶養(yǎng)老金確定方式也存在一定缺陷,即以城鎮(zhèn)人口的平均預(yù)期壽命為計(jì)算依據(jù),而不是以退休人員的預(yù)期余命為除數(shù),這種做法不符合國際慣例,也難以覆蓋退休者的長壽風(fēng)險(xiǎn)因素。

第五,從以上公式可以看出,“城鎮(zhèn)制度”退休金待遇的計(jì)算過程較為復(fù)雜。與美國和智利相比較,中國特色“復(fù)合式”的養(yǎng)老金待遇結(jié)構(gòu)復(fù)雜,在既定繳費(fèi)水平下,參保者很難對未來的退休金待遇水平做出準(zhǔn)確預(yù)測。同時(shí),由于個(gè)人繳費(fèi)額與待遇水平之間缺乏精算關(guān)聯(lián)性、個(gè)人賬戶養(yǎng)老金收益率低(目前僅獲得定期存款利率)等原因,制度對于鼓勵參保者多繳多得的激勵性較差,不利于吸引新參加就業(yè)者和流動人口參保,這也是近年來農(nóng)民工參保率較低乃至出現(xiàn)“退保”現(xiàn)象的重要原因之一。

本文通過對比美國和智利退休金待遇的給付機(jī)制,分析了中國城鎮(zhèn)基本養(yǎng)老保險(xiǎn)制度退休金政策的再分配特征及其存在的缺陷和問題。從制度設(shè)計(jì)上看,中國“城鎮(zhèn)制度”的混合型養(yǎng)老金待遇確定方式存在設(shè)計(jì)機(jī)制不透明、再分配效果弱化、繳費(fèi)激勵性差等問題,與國際上成熟的養(yǎng)老金待遇給付方式存在差距。在實(shí)際運(yùn)行中,由于個(gè)人賬戶“空賬”運(yùn)行、“年金化”政策不到位,以及投資回報(bào)率過低等原因,目前的退休金給付政策已偏離了“統(tǒng)賬結(jié)合”制度設(shè)計(jì)的初衷。盡管自2005年以來,通過行政化的政策調(diào)整,城鎮(zhèn)退休職工養(yǎng)老金待遇已實(shí)現(xiàn)連續(xù)“九連漲”,但由于缺乏正常化的調(diào)整機(jī)制,養(yǎng)老金替代率(相對于社會平均工資)仍呈逐步下降趨勢,由養(yǎng)老金“雙軌制”引致的政、企退休待遇差也日益成為社保制度改革的焦點(diǎn)問題。種種跡象表明,經(jīng)過30 多年來的改革試行,“城鎮(zhèn)制度”養(yǎng)老金待遇給付政策正面臨著進(jìn)一步改革的壓力,調(diào)整退休金待遇計(jì)發(fā)公式、完善相關(guān)的配套政策已勢在必行。

表1 DB 型現(xiàn)收現(xiàn)付制與DC 型完全積累制的比較

表2 美國退休收入保障的三支柱體系

表3 中國“城鎮(zhèn)制度”人均養(yǎng)老金水平及替代率(2005—2012年)

[1]美國社會保障總署.Social Security Programs Throughout the World:The Americas,2011[EB/OL].(2011-02-18)[2013-03-17].http://www.ssa.gov/policy/docs/progdesc/ssptw/2010- 2011/americas/index.html.

[2]房連泉.智利社保基金投資與管理[D].北京:中國社會科學(xué)院研究生院,2006.

[3]智利養(yǎng)老金監(jiān)管局.Sistema de Pensiones Solidarias2012[EB/OL].(2012-10-05)[2013-03-17].http://www.spensiones.cl/safpstats/stats/.sc.php?_cid=03sps .

[4]國務(wù)院.關(guān)于完善企業(yè)職工基本養(yǎng)老保險(xiǎn)制度的決定(國發(fā)[2005]38 號)[EB/OL].(2005-12-03)[2013-03-17].http://www.gov.cn/zwgk/2005-12/14/content_127311.htm.

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學(xué)術(shù)論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國衛(wèi)生(2016年9期)2016-11-12 13:27:58

中財(cái)法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學(xué)院學(xué)報(bào)(2015年2期)2015-07-31 18:10:50

時(shí)代法學(xué)(2015年6期)2015-02-06 01:39:22