科特勒顧客價值理論及其發展研究

2013-07-08 01:15:06副教授蘭州交通大學經濟管理學院蘭州730070

商業經濟研究 2013年9期

■ 趙 巖 副教授(蘭州交通大學經濟管理學院 蘭州 730070)

科特勒關于價值與顧客價值的闡述

(一)價值

科特勒在其1984年出版的《營銷管理》第5版增加了價值與滿意的論述,第6版明確闡釋了價值的概念;隨后,價值一詞在各版中出現的頻次越來越高。伴隨著價值在營銷中的核心地位的日益凸顯,其內涵也隨之逐步發展。

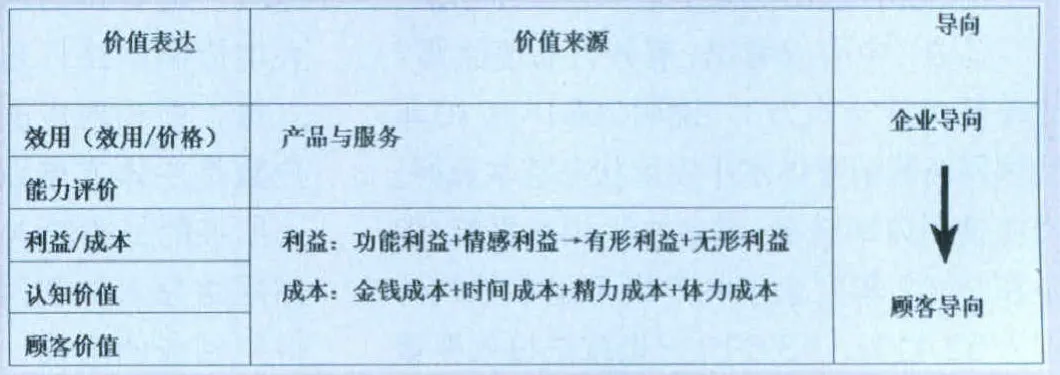

1.價值是每一元錢效用的最大化。在《營銷管理》第6版中,科特勒認為價值指每一元錢效用的最大化。消費者的產品選擇是追求每一元錢效用最大化的過程。Jakson認為價值是感知利益與價格之間的比率。科特勒用效用來闡釋價值,盡管沒有明確涉及比率,但是消費者在追求每一元錢效用最大化時,其在備選產品的選擇中即經歷了效用與價格的比值的大小的評估比較過程。此外,同一物品有無效用或效用大小對不同的人來說是不同的,效用實際上是個人的主觀心理評價,因此,科特勒亦關注消費者主觀心理感受,盡管他在價值闡述中沒有明確強調消費者感知。

2.價值是消費者對產品滿足各種需要的能力的評價。在《營銷管理》第8版、第9版中,科特勒認為價值是指消費者對產品滿足各種需要的能力的評價。科特勒用“能力”的“評價”來闡釋價值。首先,科特勒強調企業產品與服務價值大小取決于消費者的主觀評價,消費者對備選品的選擇需要經過一個產品與服務滿足其需要的能力的比較與評價過程;與第6版中的界定相比,上述闡釋更加凸顯科特勒的顧客導向的營銷主張。其次,科特勒明確了效用即是產品滿足消費者各種需要的能力。此外,科特勒認為,除了考慮價值,消費者在做出選擇之前也要考慮價格;消費者將傾向于選擇每一美元能給予他最高價值的產品。科特勒告訴我們,消費者對商品與服務的選擇受兩類因素的影響:一是價值,二是價格;企業在評估自己產品與服務給消費者帶來多大價值的時候,不能忽視價格對其購買決策的影響;過高的價格會降低消費者對企業產品與服務價值的主觀判斷;價值與價格的比率大小仍然影響著消費者對產品的選擇。

3.價值是顧客所得到與所付出之比。在第11版第一章“定義21世紀的營銷”的“核心營銷觀念”中,科特勒把價值定義為顧客付出與顧客所得之間的函數,一般來說,價值就是顧客所得到與所付出之比;并用公式將其表達為:價值=利益/成本=(功能利益+情感利益)/(金錢成本+時間成本+精力成本+體力成本)。

科特勒對價值的界定緊緊圍繞顧客,強調顧客所得與顧客付出;顧客所得到的即利益,所付出的即成本;前述“價格”在此換成了“成本”一詞,這是導向的轉換,進一步體現了科特勒顧客導向營銷觀念的落實。此外,科特勒告訴我們:企業的產品與服務是否能得到顧客的青睞,取決于顧客所得利益與所付出的成本的比值大小;利益和成本是多因素共同作用的結果;企業給顧客的利益不僅包括功能利益,還包括情感利益,企業需要重視顧客心理因素對其購買行為的影響,需要將情感因素納入顧客利益的考量范疇;顧客付出的成本不僅僅是金錢成本,還有時間、精力和體力成本;企業價值的創造活動,不能僅僅圍繞產品與價格環節展開,還需要分銷、促銷活動的共同努力來影響顧客的情感利益、時間成本、精力成本和體力成本。

表1 科特勒關于價值的描述

科特勒強調,顧客在購買過程中會形成一種價值期望,并根據它而行動。他們會了解供應品是否符合他們的期望價值,這將影響他們的滿意和再購買的可能性。期望與實際績效的比較將影響顧客的購后滿意程度。

4.價值即顧客價值。在第11版第3章“建立顧客滿意、價值和關系”一章中,科特勒說,基本上價值可以被看做是質量、服務與價格的組合,被稱為顧客價值三合一;第13版中將之稱作顧客價值三角形。這些描述向我們傳遞出了科特勒的重要主張:企業為顧客創造的價值即是顧客價值。

5.價值是認知價值。第13版中科特勒說,價值是下列要素的綜合反映:顧客所感知到的有形利益、無形利益與成本;顧客會估計產品或服務能夠傳遞最大的認知價值并采取一些行動。上述描述向我們進一步明確了:顧客所得利益與所付出成本都是顧客的主觀感知;價值是顧客的認知價值;顧客通過認知價值的最大化估計選擇產品或服務。除了主觀感知的主張,科特勒還強調顧客的感知利益不僅僅是功能利益和情感利益,它包含顧客能夠感知到的所有的有形利益和無形利益。

從各版本對價值的描述中可以看到,科特勒關于價值概念的內涵隨著營銷實踐的發展在不斷發展與深化,如表1所示。

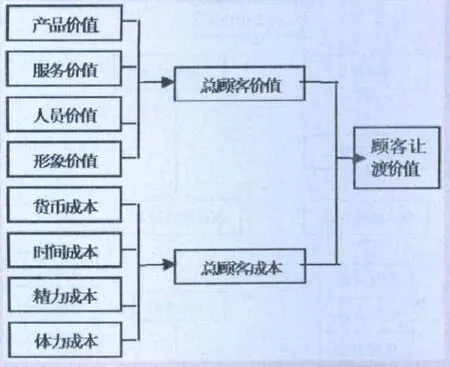

圖1 顧客讓渡價值的決定因素

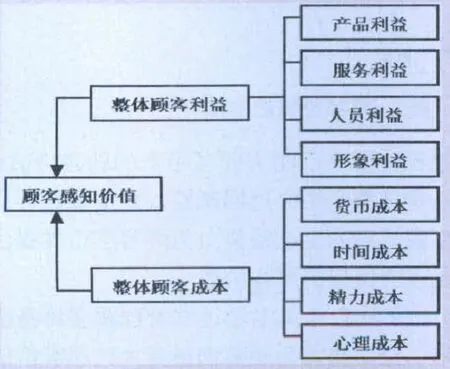

圖2 顧客感知價值的決定因素

在《營銷管理》第12版中科特勒即表示,營銷管理作為藝術和科學的結合,它需要選擇目標市場,通過創造、傳遞和傳播優質的顧客價值,獲得、保持和發展顧客。隨著市場營銷概念的發展,科特勒關于價值的描述也逐步走向顧客價值。

(二)顧客價值

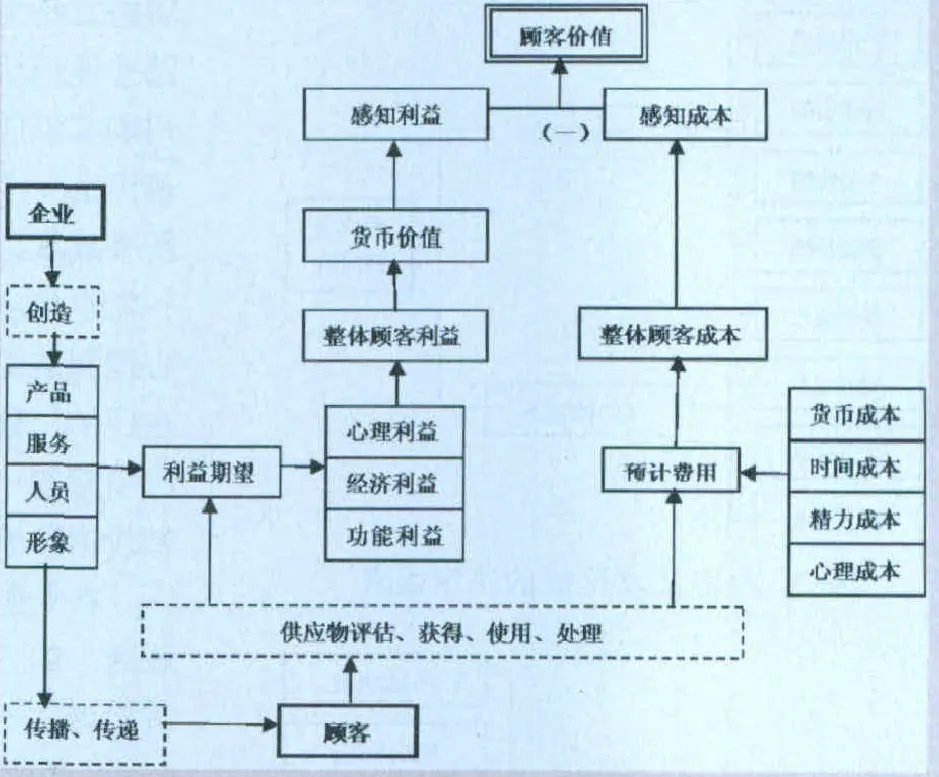

1.顧客讓渡價值。科特勒在《市場營銷管理——分析、規劃、執行和控制》第8版第2章的“定義顧客價值與滿意”一節中采用顧客讓渡價值(Customer Delivered Value)的概念定義顧客價值,認為顧客價值即是顧客讓渡價值。顧客將從那些他們認為提供最高顧客讓渡價值的公司購買商品。顧客讓渡價值是指總顧客價值(Total Customer Value)與總顧客成本(Total Customer Cost)之差。總顧客價值就是顧客從某一特定產品或服務中獲得的一系列利益;總顧客成本是在評估、獲得和使用該產品或服務時引起的顧客預計費用。顧客讓渡價值決定因素如圖1所示。科特勒指出,只有當公司所有的部門和職工相互合作、共同設計和執行一個有競爭力的顧客價值傳遞系統時,營銷部門才能有效地開展工作。

2.顧客認知價值與顧客感知價值。在第11版第3章的“定義顧客價值和滿意”一節中,科特勒使用Customer Perceived Value(CPV)這一概念闡釋顧客價值,譯者將之稱為顧客認知價值。認為顧客將從那些他們認為提供最高顧客認知價值的公司購買供應品;顧客認知價值是指預期顧客評估一個供應品和認知值的所有價值與所有成本之差。總顧客價值就是顧客從某一特定供應品中期望的一組經濟、功能和心理利益組成的貨幣價值;總顧客成本是在評估、獲得、使用和拋棄該市場供應品時引起的一組顧客預計費用。對于顧客認知價值影響因素表達如圖1所示。

在《營銷管理》第13版、第14版(全球版)的“創造顧客價值、顧客滿意和顧客忠誠”一節中,科特勒依然使用Customer Perceived Value(CPV)這一概念,譯者將之稱為顧客感知價值,認為顧客感知價值是:指潛在顧客評估一個產品或服務或其他選擇方案整體所得利益與所付成本之差(第13版);指潛在顧客對一個產品或服務以及其他選擇方案能提供的所有利益和所有相關成本的評價之間的差異(第14版·全球版)。整體顧客利益(total customer benefit)是顧客從某一特定的產品或服務中,由于產品、服務、人員和形象等原因,在經濟性、功能性和心理性上所期望獲得的一組利益的認知貨幣價值;整體顧客成本(total customer cost)是顧客在評估、獲得、使用和處理該產品或服務時發生的一組認知成本支出,包括貨幣成本、時間成本、精力成本和心理成本。顧客感知價值的決定因素科特勒用圖2所示表達。第13版中譯本與第11版中譯本比較,總顧客價值換做了整體顧客利益,其來源因而也相應成為產品利益、服務利益、人員利益和形象利益。

3.顧客終身價值。與顧客相聯系的價值有著兩種導向:一是從顧客的視角出發,關注企業能為顧客創造或提供的價值,被稱作顧客價值(Customer Value,CV),即上述所陳述的顧客價值;二是從企業的視角來理解,關注顧客能為企業創造或提供的價值,這一價值常用顧客終身價值概念來描述。顧客終身價值(Customer Lifetime Value,CLV)即某個顧客終身購買產品的預期總利潤的凈現值。企業所有顧客終身價值折現值的總和被稱作企業的顧客資產。

(三)總結

1.顧客價值是顧客感知價值。1988年Zaithaml即提出顧客價值本質上是顧客感知價值(Customer Perceived Value);科特勒亦主張顧客價值是一種顧客的主觀感知,在繼顧客讓渡價值之后,亦開始用Customer Perceived Value來定義顧客價值。

2.顧客價值是顧客所得利益(價值)與所付出成本的差值。通常認為顧客感知價值的核心是感知利得與感知利失之間的權衡。科特勒用利益(價值)與成本之差來衡量顧客價值,隨著版本的更新,科特勒逐步增加了感知、認知、價值期望、預計費用、心理利益等描述,日益強調顧客心理對價值的主觀作用。

3.價值(利益)與成本是整體概念。顧客從產品或服務中獲得的利益與付出的成本是整體概念,取決于多個因素。顧客總價值或整體利益來源于產品、服務、人員與形象等方面;總顧客成本包括貨幣成本、精力成本、時間成本與體力成本;隨著顧客心理因素作用的日益受重視,體力成本在隨后版本中被心理成本所替代。

4.價值(利益)具有層次性。科特勒主張總顧客價值是顧客從某一特定供應品中期望的一組經濟、功能和心理利益組成的貨幣價值;價值是顧客所感知到的有形利益、無形利益與成本的綜合反映。可以看到,顧客總價值或整體利益具有層次性,表現為功能利益(價值)、經濟利益(價值)和心理利益(價值)三個層面,或者有形與無形兩個層次。

5.總顧客價值與成本的形成貫穿于顧客的整個購買決策過程。總顧客價值涉及顧客的期望,涉及顧客對所得功能、經濟、心理利益的貨幣價值感知;顧客價值(利益)的形成經過一個評估評價過程,顧客會根據備選供應品的價值(利益)的比較做出選擇;顧客成本產生于顧客評估、獲得、使用和處理該產品或服務的全過程,是顧客評估、獲得、使用和處理該產品或服務時發生的一組認知成本支出或預計費用的總和。因此,總顧客價值與成本的形成貫穿于顧客的整個購買決策過程。

6.顧客價值由企業與顧客共同創造。對于企業與顧客共同參與的顧客價值的形成過程如圖3所示。

對企業營銷活動的啟示

(一)轉變觀念

隨著市場與企業營銷實踐的發展,企業營銷活動的中心由產品逐步走向價值的創造與交換,進而發展到顧客價值的創造、傳播與傳遞過程。創造、傳播、傳遞優異的顧客價值,首先需要經營者認識顧客價值的重要,立足顧客充分理解顧客價值的內涵;其次需要公司自上而下完成產品競爭到創造、傳播、傳遞優異顧客價值的經營觀念的轉變;再次需要所有的部門和職工相互合作、共同設計和執行有競爭力的獨特的顧客價值傳遞系統,保障營銷活動的有效開展與營銷目標的順利實現。

(二)雙管齊下提高顧客價值

1.擴大顧客利益與顧客成本的差距。顧客價值是顧客所獲得利益與所付出成本之差,因此,顧客價值的提高需要從提高整體顧客利益與降低整體顧客成本兩方面入手。

2.創造獨特利益組合。一是創造獨特產品、服務、人員與形象組合。企業提供給顧客的利益是整體概念,是企業為顧客創造或提供的一組特定的利益組合,它可以來自產品、服務、人員、形象各個方面,也可以是其中幾個要素的組合。無論企業如何進行要素的組織,都需要在市場上突出其獨特性。同時需要注意,產品、服務、人員與形象要素的內涵會隨著市場的發展而不斷豐富;當企業的產品、服務、人員與形象組合不能完全凸顯企業供應物的獨特性與優異性時,企業需要不斷創新、完善組合的構成要素,從而使自己的供應物具有差異性。二是創造獨特經濟、功能、心理利益組合。科特勒將顧客從某一特定產品或服務中獲得的一系列利益進一步描述為經濟利益、功能利益和心理性利益三個層次;因此,企業可以通過經濟、功能和心理利益的獨特組合創造市場供應物的差異,尤其是顧客心理與情感層面,更能夠創造與企業特定供應物緊密關聯的獨特價值。

3.創造獨特成本組合。首先,顧客成本包括貨幣成本、時間成本、精力成本和心理成本,因此,企業在努力降低顧客的貨幣成本支出的同時,更需要通過價值傳播、價值傳遞環節的優化與努力降低顧客的時間、精力和心理成本。其次,顧客成本發生于顧客評估、獲得、使用和處理該產品或服務的各個環節;因此,企業需要在購買決策過程管理顧客成本,通過各種營銷努力降低顧客在各個環節的貨幣、時間、精力和心理成本支出。

(三)調節顧客主觀感知

1.深入研究顧客心理活動特征與規律。企業可以通過營銷可控因素的調節,改變顧客對利益、成本以及之間差異的主觀感受,從而影響顧客感知價值。以顧客感知為例,通常顧客、刺激物和情境等因素都會影響顧客感知結果,其中刺激物是企業可控因素,情境也是企業可以參與創造和調節的因素。企業可以通過產品、服務、人員和形象等因素的改進,通過其它營銷工具與手段的應用,影響顧客對所得利益的感知。通過研究顧客價格知覺、時間知覺、風險知覺的心理特征與規律,引導、影響顧客對所付貨幣、時間、精力等成本的主觀感受。盡管企業對顧客個體層面的因素不完全可控,但是企業可以通過顧客的消費體驗,通過對顧客需要、動機、情緒等心理因素的影響間接影響其對刺激物的感知結果。

圖3 顧客價值的形成

2.抓好顧客價值的傳播與傳遞工作。隨著市場的發展、競爭的加劇,企業的價值傳播與傳遞的工具與手段也在不斷地推陳出新。通過營銷工具的創新與整合,積極向市場傳播企業產品與服務能夠為顧客帶來的獨特的利益組合,能為顧客節約更多的成本,并以顧客收益最優成本最低的方式將這些利益傳遞給顧客,改善顧客對企業產品與服務所帶來的顧客價值的主觀感受。

(四)管理顧客價值評價

整體顧客利益是顧客從某一特定供應品中期望的一組經濟、功能和心理利益組合;總顧客成本是在評估、獲得、使用和拋棄該市場供應品時引起的一組顧客預計費用;因此,企業需要管理顧客的利益“期望”與費用“預計”。通過營銷溝通工具與策略的調整適時調節顧客對所獲的利益的期望值以及對所付費用的預計值,都將改變顧客對產品與服務所帶來的顧客價值的評價。

(五)提高相對顧客價值

顧客根據備選供應品的顧客價值的比較做出選擇,并將從那些他們認為提供最高顧客認知價值的公司最終購買供應品。因此,企業除了關注自己能為顧客創造、傳遞什么樣的價值之外,還需要關注競爭者。企業可以通過提高自己能夠給顧客帶來的顧客價值,改變顧客對心目中參照點的信念,改變參照點等路徑,提高企業為顧客創造的相對顧客價值。

(六)過程管理顧客價值

1.從顧客角度全過程管理顧客價值。從一次購買活動來看,企業需要在顧客評估、獲得、使用和處理產品或服務的整個過程關注自己能為顧客帶來的顧客價值;從客戶整個生命周期來看,企業要在客戶生命周期的全過程努力為顧客創造并提供更多更優異的顧客價值。

2.從企業角度全過程管理顧客終身價值。企業努力為顧客創造更大的顧客價值的同時,也需要為組織自身及利益相關者的利益擔負應有的責任,需要關注企業顧客獲利能力的培育,重視顧客終身價值的提升。只有通過顧客與企業的共贏,才能使市場得以持續發展。

1.菲利普·科特勒,凱文·萊恩·凱勒著.王永貴等譯.營銷管理(第13版)[M].格致出版社,2009

2.菲利普·科特勒,凱文·萊恩·凱勒著.王永貴等譯.營銷管理(第14版·全球版)[M].中國人民大學出版社,2012

3.菲利普·科特勒著.梅清豪譯.營銷管理(第11版)[M].上海人民出版社,2003

4.菲利普·科特勒著.梅汝和,梅清豪 ,周安柱譯.營銷管理(新千年版·第十版)[M].中國人民大學出版社,2001

5.菲利普·科特勒著.梅汝和,梅清豪,張桁譯.營銷管理——分析、計劃、執行和控制(第8版)[M].上海人民出版社,1997

6.菲利普·科特勒著.梅汝和等譯校.營銷管理——分析、計劃、執行和控制(第5版)[M].上海人民出版社,1990

7.白長虹.西方的顧客價值研究及其實踐啟示[J].南開管理評論,2001,4(2)

8.趙浩興,萬后芬,費明勝.守望與突破:科特勒營銷管理理論演進脈絡及其問題探討[J].市場營銷導刊,2007(5)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

Coco薇(2015年1期)2015-08-13 02:23:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

互聯網周刊(2009年14期)2009-08-04 09:37:06

舒適廣告(2008年9期)2008-09-22 10:02:48