醫療保險總額預付制運行的系統評析

2013-07-31 16:24:36張曉雨

赤峰學院學報·自然科學版 2013年23期

張曉雨

(上海市嘉定區中心醫院,上海 201800)

醫療保險總額預付制運行的系統評析

張曉雨

(上海市嘉定區中心醫院,上海 201800)

目的:本文從其形成背景、自身特點、計算方法、運行路徑等方面分析,探討總額預付制的發展趨勢,為各醫療機構和醫療保險管理機構推進以“總額預付制”提供理論依據和研究成果,及時做好應對策略及制度銜接.方法:采用文獻查閱法、政策搜集、專家訪談法,運用“博弈論”“SWOT理論”進行系統分析.結果:總額預付制為特殊時期利益不平衡的特殊產物,該制度為過渡時期的階段政策.結論:隨著社會經濟的發展、各項制度完善及各方利益平衡的建立,總額預付制發展方向為以疾病組為主體,兼顧口結構群、區域總盤、雙向付費的復合性醫保費用控制模式.

總額預付制度;發展方向;醫保基金;醫療費用;醫療保險

總額預付制是控制醫保基金使用的效果最強的制度.隨著地區經濟發展、衛生保健需求增長,醫保基金支出迅速增加;部分地區采取了總額預付制來控制醫療費用過快增長.作者從國內外總額預付制度的形成、發展的基礎上,總結其執行情況,在歷史中承擔的角色,結合醫保、企業運營的相關理論基礎,采用科學的分析方法,對“醫療保險總額預付制”進行全程系統化分析,探索其發展方向;以便相關機構及時做好銜接性的政策調整和制度性的應急預案.

1 材料與方法

1.1 理論基礎

本研究圍繞“醫療保險需求與供給”、“醫療風險論語疾病風險論”、“控制論”、“策略論”等理論基礎.

1.2 內容范圍

本研究主要從世界各國關于總額預付制的定義、形成基礎、制度的優缺點、執行路徑、醫保基金的預算方法等方面,并將對結果進行歸類匯總.

1.3 方法路徑

1.3.1 文獻查閱和特定政策收集

課題組將通過文獻檢索、信息報道及媒體信息查閱專業期刊雜志、文件、論文集等文字信息及圖形、文字、視頻等多媒體信息,收集國內外有關醫保預付制制定、執行的文獻資料.

1.3.2 專家訪談法

兩輪專家訪談,研究分目標建立完善,并在前期研究結果的基礎進一步分析.訪談對象包括行政部門(2名)、衛生管理專家(2名)、醫院管理人員(2名)、臨床專家(4名),主要涉及制度的制定、執行,利益的平衡、制約、分配情況.

1.4 分析方法

本研究采用“博弈論”、“SWOT分析”、“系統評估”進行剖析、概括.

2 結果

2.1 醫保總額預付制概論描述

2.1.1 定義詮釋

醫保總額預付制即醫保基金總額預先支付制度,是由醫療保險基金管理機構根據既定的參考指標、計算方式和考核方法,確定并提供給定點醫療機構在一定時期內的醫療服務總費用.其目的保證醫保基金可持續運營,避免醫保基金崩盤,同時也滿足醫保管理機構管理層自身利益的實現和其社會角色的定位;其理論意義為控制醫療費用非合理增長部分;其社會意義為緩解社會上高額的醫療費用問題.在實際運行中,醫療總費用的預算需要從一下兩點詮釋:

①在預付制中醫保基金支付的參照標準,主要因計量標準的不同而有所差異;可歸類以醫療服務機構或注冊人員為單位、以就診人數為單位、以疾病組為單位的三種標準.②醫保總費用的制定是由保方和醫方兩機構協商而定,并明確相應的時間段、經濟效益和社會效益,其中醫保管理機構占主導方,有更多的裁判權.③制定激勵與處罰方案,雙方約定實際產生的醫療費用與預算費用差異時處理辦法,風險與收益歸屬,其中醫保管理機構占有政策制定的優勢.

2.1.2 總額預付制控制理論控制最優解分析

在醫療保險補償機制中,醫保總額預付最佳支付模式為合理的醫療費用剛好完全補償,也就是針對疾病、促進健康的醫療服務最優補償率為1,即為總額預付制控制理論控制最優解.當保方(醫保基金管理機構)對醫方(醫療機構或注冊醫師)的補償比率小于1時,勢必造成買方(享有醫保服務的人員)所需的醫療服務數量和質量下降.反之,則相反.理論上,在總額預付制控制下,醫療服務提供機構的補償比率通常接近于1,保證醫、保、患三方利益;實際操作上,很難保證補償比率為1.

因此,該制度控制效價的理論最優解為三方利益的最大化.

2.2 總額預付制形成基礎

2.2.1 醫療的需求不斷增長

隨著社會發展,經濟收入的提升,受保人對健康需求越來越高,城市化進程加快,使用醫保費用的人員增多,且老年化程度日益加劇,醫療保險范圍、保障程度逐年加大,這便使得醫療費用支出迅猛增加.

2.2.2 醫療投入的不足

尤其是經濟快速發展,制度逐漸完善,利益分配總體趨向平衡的基礎下;盡管世界各國對衛生有重大投入,但總投入量遠遠低于國民日益增長的健康需求.歐美日等經濟高度發達國家曾在特殊時期使用過總額預付制來環節醫保基金無限上漲的局面.

以上兩點引出“水龍頭”理論,如果不能控制好水龍頭,將導致可用的水資源枯竭.在特殊時期,人民群眾對醫療需求不斷釋放,而衛生投入增長有限,勢必造成醫保基金崩盤的可能.因此:醫保總額預付制是特殊時期的特殊產物.

2.3 總額預付制優缺點

系統評述國內外總額預付制研究案例,整個醫保體系控制目標設定在提供醫療服務方;大量的理論研究和實證表明;該制度最能控制醫療費用的過快增長;在特殊時期中,能讓醫療服務方在確定預算額度下經濟運行.

優點:①費用結算簡單;②控制醫療費用最有效;③管理較簡單,容易操作,低端人才也可勝任;④提升醫保管理機構的自身影響;⑤降低管理成本.

缺點:①預算的標準難以確定:預算過高,會導致醫療服務供方提供過多的醫療服務;預算過低,會侵害醫療服務提供者和患者的經濟利益;②一旦考核制度不完善、執行力差情況下,為了醫療總費用得到控制,可能造成醫療數量和醫療質量不均衡,或造成服務量或服務質量下降,并造成需方應用的醫療需求遭受抑制;③為節約成本,減少了新技術的應用,阻礙醫療服務技術的發展;④該制度本身屬性,醫療服務提供方的工作積極性和主動性很難被調動,并可能會形成長期的低迷局面;⑤費用的控制,以致部分科研項目開展受阻;⑥加重醫療服務供方的職責,在開展醫療服務時增加了醫療費用的風險.

2.4 總額預付制執行路徑

歐美日等發達國家,在快速發展中均遇到不同程度的醫療費用快速增長期,部分國家在一定時間段內采用過總額預付制,主體為短期內總額制定,超額自付,結余自留,均取得明顯成效;由于各國衛生、保險體制不同,執行的路徑有一定的差異.執行路徑涉及內容主要有下:

2.4.1 以醫療機構為主體

在以“醫療機構”為法人并提供醫療保健服務的單位,醫療機構是被管控的主體,醫保管理部門將醫保基金下發到醫療單位,醫療單位根據自身特點、發展重點、總體規劃,再逐層分解,行使各自的責、權、利;機構在醫保總額支配下,追求運營的最大收益.

2.4.2 以醫務人員為主體

在以“執業醫師”為法人并提供醫療保健服務的單位,執業醫師為被管控的主體,醫保管理部門予注冊醫師下放醫保基金;執業醫師在醫保總額支配下完成衛生服務任務.

2.4.3 獎懲機制

醫保管理機構根據醫方提供的服務量和服務質量等系列指標;進一步對醫保總費用的發放進行計算,保證有限的費用產出最大的效益.

2.4.4 附加考核

在少數國家,醫療保險機構同政府機構直接掛鉤,醫保機構同政府利益平衡,同時將患者滿意度、社會效益納入考核,在保證醫療總費用能得到控制的同時,也能保證政府的利益.

2.5 總額預付制的費用計算方式

在我國關于總額預付制的測算、定額方式主要有點數法、按實際計算、按服務量計算、按人頭測算四種方法.例如:臺灣主要采用點算法,江蘇無錫市、湖南株洲、湘潭等地區采用按實際測算法,甘肅省張掖市、安徽岳西縣、重慶黔江區、山東濟南市、遼寧大連市、江蘇省鎮江市、陜西臨潼區、陜西旬邑縣、云南祿豐縣采用按服務量測算法,云南尋甸縣等采用按人頭預算.

在國外醫保費用的定額計算方法主要有兩類:一類是基于歷年來實際產生的醫療費用并參照相關因素,制定當年的醫療費用總額度,如英國、德國和加拿大等;另一類則是基于成本的總額測算[1-3],如法國和荷蘭等.

3 討論

在歸納、匯總總額預付制的內涵、外延、形成背景、優缺點、執行路徑和預算方式基礎上,結合二次專家訪談,采用“博弈論”、“STOT分析”、“系統分析”進一步對研究結果討論,探討總額預付制的發展趨勢,建立總額預付制的發展模型.

3.1 利益團體博弈

分析各利益集團的自身定位及生存之道,此乃研究總額預付制的基礎.盡管世界各國政體有較大差異,但概括一下,“局中人”牽涉的利益集團主要分為六個方面.

①政府機關:為國民提供醫療保健等衛生服務為其職能之一,但是衛生服務的可及性、公平性是受到經濟發展約束,醫療保險制度的制定體現其政體性,有效的財政額度分配及適量的衛生投入是整個社會和穩定發展的基礎.②醫療保險管理機構:醫保機構職能是合理的制度制定、執行以保證醫保基金收支平衡,維持醫保基金平穩運營,同時追求基金的最大結余、獲取機構利益最大化和社會影響力提升;醫保制度的制定更多體現在機構的“決策論”.③醫療機構:醫療機構作為提供衛生服務的載體,醫保費用是其行使醫療保健等衛生服務的經濟基礎,也是其運營、生存的生命線,在醫保總額控制下追求最大的受益是必然選擇,同樣獲取最大的醫保額度是獲取機構更多收益的基礎;醫保制度的執行和內部分配,更多體現在“控制論”.④醫務人員:醫務人員是行使衛生服務的主體,也是承擔衛生服務風險的主體,提供最優質的服務,最大程度規避醫療風險,同樣在提供醫療服務時追求最大的醫保額度是其必然選擇;制度的執行更多受到“醫療風險論”和“疾病風險論”約束.⑤中間產業:中間產業涉及醫藥、器械、試劑、物業及中轉機構,其本身皆因利益而生存,其產業銷售鏈利益來源于醫療費用;這主要取決于“產業屬性”和“醫療保險需求與供給理論”.⑥患者:通過有限的醫保費用治療疾病、提升健康,有限的保險投入換取無限的健康需求是其醫療保險自身意義.

因而,隨著各方利益集團利益不平衡,各方博弈隨著各自權、責、利的滿足,最終達成納什均衡,即:新的醫療保險制度的誕生.

3.2 總額預付制發展趨勢

對專家訪談基礎上,對醫保總額預付制進行SWOT分析,從優勢、劣勢、機遇與挑戰四方面描述,探討總額預付制的發展趨勢.優勢:控制醫療費用增長最有效、最簡單,執行成本低,操作相對簡單,收益大;劣勢:根據“醫療風險與疾病風險理論”,疾病與健康的不確定性,同時帶來了醫療費用的支出不確定性,這將帶來醫保總額設置的合理性;機遇:發達、發展中國家均面臨或曾經面臨醫療費用高速增長,而醫保費用籌集的局限性使得其它醫保費用控制制度望而卻步,根據“控制論”原理,為總額預付制的快速上臺提供了機會;挑戰:醫院、醫務人員、患者、中間產業為了各自利益最大化,直接影響到制度的執行和持續性.

因此,總額預付制是醫療保險費用控制過程中的特別手段,它的歸宿將是更加合理模式,代表各利益群體,平衡各方利益的產物;將以疾病組為主體、人口結構群、區域總盤、雙向付費的復合性醫保費用控制模式——保證各方利益平衡

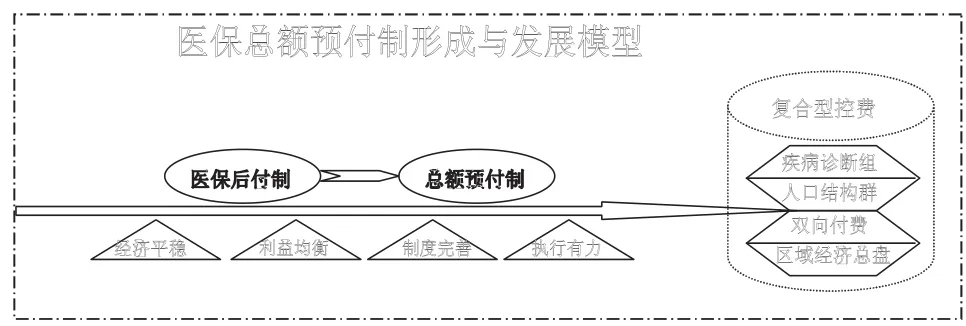

3.3 總額預付制全程模型

總額預付制是特殊時期的特殊產物,其性價比高于單純的醫保后付制,在醫保基金高速增長的背景下而誕生,由于自身的局限性,其持續的時間是有限的,在經濟穩步發展、利益均衡分配、制度趨向完善、各項制度有力執行的情況下,該制度最終將被更加優化的制定所代替,保證在現行的經濟下,各類人群的醫療得到合理保證.如圖1所示.

圖1

〔1〕Zhao Y,Ash A,Ellis R P,et a1.Disease Burden Profiles:An Emerging Tool for Managing Managed Care[J].Health Care Management Science.2002,5(3):2ll-219.

〔2〕Manchikanti L,Caraway DL,Parr AT,et al. Patient Protection a nd Affordable Care Act of 2010:reforming the health care reform for the new decade[J].Pain Physician.2011,14(1): E35-67.

〔3〕Jean Shaoul.A critical fmancial analysis of the Private Finance Initiative:selecting a financing method or allocating economic wealth[J].Critical Perspectiveson Accounting.2005,16:441—471.

F840.684

A

1673-260 X(2013)12-0049-03

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58