上市公司2011 年內部控制評價報告分析——基于滬市主板A 股100 家上市公司數據

2013-08-07 08:59:38凌邦如楊倩萍

時代金融 2013年1期

凌邦如 楊倩萍

(四川師范大學經濟與管理學院,四川 成都 610101)

一、研究背景

當今社會競爭日益激烈,為了有效降低企業面臨的風險,企業必須建立健全有效的內部控制制度。2008 年6 月,財政部等五部委聯合發布了《企業內部控制基本規范》;2010 年4 月,其又聯合發布了《企業內部控制配套指引》(以下簡稱《指引》),該指引包括18 項《企業內部控制評價指引》(以下簡稱《評價指引》)和《企業內部控制審計指引》(以下簡稱《審計指引》)等。這一系列“指引”的頒布標志著我國基本建成了適合我國企業實際情況的企業內部控制規范體系。

隨著一系列“指引”的頒布,內控評價成為近年來各界學者的研究重點,也取得了一定的研究成果。但由于在2010 年頒布《指引》之后的研究還比較少,因此本文緊密結合新的《指引》,并以2011 年滬市A 股隨機抽取的100 家上市公司為研究樣本進行比較分析,從而得出相關結論。

二、上市公司內部控制評價的現狀及呈現的問題

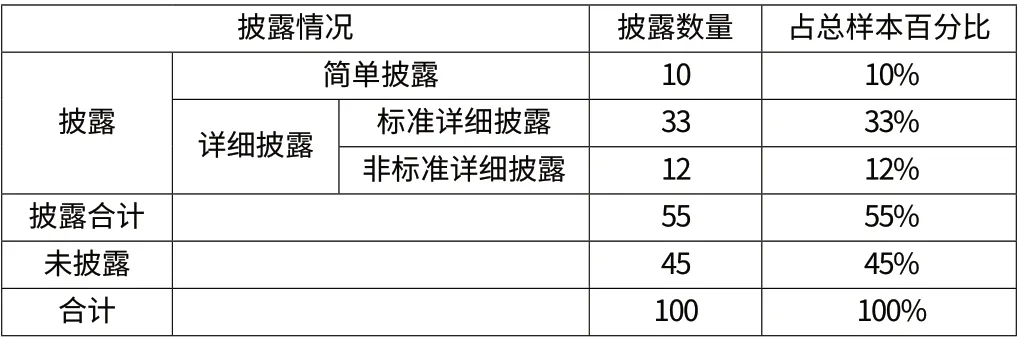

筆者隨機抽取了2011 年滬市A 股的100 家上市公司,并對其內部控制披露狀況加以區分。《評價指引》對于內控評價的內容和格式做出了規范化的要求,筆者將凡是符合其要求的稱為標準詳細披露;披露內容涵蓋有效信息量,但是披露內容不符合要求或格式不規范的稱為非標準詳細披露;其余公司只是進行簡單申明,其評價報告幾乎不包含有效的信息的稱為簡單披露。具體情況參見下表:

表1 2011 年滬市100 家上市公司內部控制評價披露情況

由表可看出目前上市公司的內部控制評價仍然存在一些問題,具體來說:1.內部控制自我評價意愿不高。2008 年滬市上市公司內部控制披露百分比為40.5%,2009 年為42.25%,雖然2011 年上升到55%,但總體仍然呈現一個較低迷的狀態。2.內部控制自我評價可信度不高。據筆者統計,在所有披露了內控評價的55 家公司里,只有34 家同時披露了會計師事務所對內部控制的審核意見,比例約為61.82%。而《評價指引》要求企業應委托中介機構對內部控制評價進行審核(如第十四條和第二十五條規定),因此其余未披露審計意見的公司不符合要求,其客觀性大打折扣。

三、內部控制評價披露質量較低的原因

(一)新《指引》使內部控制評價成本增高

1.上市公司自我評價的成本

首先,評價成本與評價的頻率、方式、準確度和復雜程度有關。2010 年《評價指引》對內部控制評價要求更加細致和嚴格(例如第十五條規定),其要求綜合運用包括個別訪談、調查問卷、穿行測試等方法研究分析內部控制缺陷。以上這些方法的運用勢必會增加大量的評價成本。其次,《評價指引》要求內控評價報告必須包括企業董事會關于報告真實性的聲明,這在無形中增加了企業所面臨的法律訴訟成本。

2.外部審計成本

2010 年《審計指引》要求注冊會計師應對企業內部控制的有效性進行單獨審計并出具專門審計報告,同時對如何審計有了很多具體要求。這些要求大大增加了注冊會計師的審計成本。同時經過審核的內部控制評價若與事實不符,會計師事務所或將面臨懲罰,這一部分風險溢價也勢必體現在審計成本中。

(二)外部反應冷淡

首先投資者對內部控制評價的關注度不高。內部控制設計和評價的有效性,相對于股價、凈利潤等可量化的數據而言顯得比較抽象,增加了投資者理解的難度。其次會計師事務所對于內部控制評價披露的重視程度不夠。在上述45 家未披露內部控制評價的公司中只有一家公司的審計意見是帶有強調事項段的非標準審計意見,其他公司均為標準審計意見。審計意見無差別化導致上市公司披露內部控制評價報告的動機不足。

(三)證券市場強制實施的力度不夠

深滬兩市對于內部控制強制實施的力度是有明顯差異的,其中深市對內部控制評價報告的披露有強制要求,而滬市則沒有。因此2008 年深市385 家公司中,94.29%披露了評價報告,2009年該比例為98.18%;而2008 年滬市716 家公司中只有40.05%進行了相應的披露,2009 年該比例也只有42.25%。

四、提高內部控制評價質量的建議

首先,應增加拒絕披露內部控制評價報告的處罰成本。當企業在面臨是否披露評價報告和審核意見的選擇時,如果違反《指引》的處罰成本高于執行的評價成本,那企業勢必會選擇后者。因此證券市場除應強制要求上市公司對內部控制評價進行披露之外,還應增加相應的處罰成本。其次,應提高投資者對于內部控制評價報告的關注度。如果相關部門出臺關于內部控制評價優劣的統一、可量化的標準,就能減少投資者理解上的障礙,提高其關注度,從而提高股票市場對于內部控制評價披露質量的敏感度。最后,注冊會計師在對上市公司進行審計時,應給與內部控制評價披露質量足夠的重視,并將其考慮進入最后的審計意見。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48