我國民營企業聯合PE海外并購模式創新研究——基于三一重工收購普茨邁斯特案例分析

2013-08-10 06:23:40張賀沈亮

當代經濟 2013年3期

張賀 沈亮

(東北財經大學投資工程管理學院 遼寧 大連 116025)

一、引言

在經濟全球化和一體化的大背景下,我國同世界各國之間的經濟合作使得我國企業進行海外并購成為必然。改革開放三十多年來,由于我國吸引了大量外資和貿易順差,使得我國積累了大量的外匯儲備,我國企業海外并購可以沖減外匯儲備的負面影響。2008年由美國次貸危機引發的全球金融危機,導致歐美經濟衰退,許多公司經營業績下滑,使得大量外國優質資產的價值下降,為我國企業開展海外并購提供了一個難得的機遇。海外并購可以以比其他形式的對外直接投資更快的速度獲得目標公司的國際先進技術、資源、營銷渠道、市場等。而由于我國民營企業受自身規模小、融資困難、管理體系不健全、缺乏海外并購經驗等條件和外部環境的限制,其進行海外并購比國企面臨更多的困難。PE基金公司擁有充裕的資金、專業的管理團隊、熟悉海外并購交易和管理大型企業的經驗,與民營企業聯合進行海外并購能夠彌補民營企業海外并購的不足,聯合PE基金公司進行海外并購不失為我國民營企業的最佳選擇。

二、我國民營企業海外并購現狀

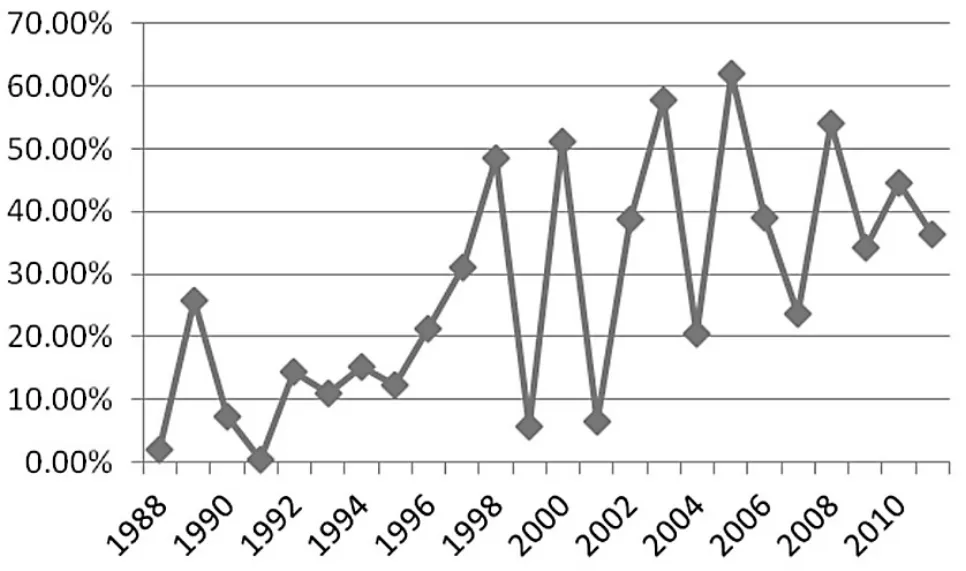

圖1 海外并購占對外直接投資百分比

上世紀八十年代以后,國際對外直接投資的發展速度已超過國際貿易的發展速度,國際間的對外直接投資已經成為國家間經濟聯系的重要方式之一。加入WTO加強了我國與世界各國之間的經濟合作,海外并購規模不斷擴大,成為我國對外直接投資的主要方式之一。海外并購額占我國對外直接投資額的百分比雖變化較大,但總趨勢是波動逐漸變小、所占百分比不斷增加的(見圖1)。

1、我國民營企業海外并購金額較小

由于受我國獨特的社會制度影響,我國實施海外并購的主體仍集中在一些大型的中央企業和地方國有企業集團,民營企業海外并購的規模和數目逐漸增加,但占全國海外并購總規模的比例較小。從2009年到2012年上半年,100多家央企在此期間完成海外并購交易35起,披露交易金額的32起交易共涉及447.37億美元,每筆交易的平均金額達13.98億美元;國資企業同期共完成海外并購交易109起,其中披露交易金額的89起交易共涉及212.71億美元,平均交易額2.39億美元;民營企業共完成海外并購交易118起,其中披露交易金額的83起交易共涉及105.69億美元,平均交易額為1.27億美元。從以上的數據可以看出,國有企業雖然在完成的并購數量上沒有優勢,但由于其單次并購交易的數額相對較大,所以占據了并購總金額的大部分。

2、我國民營企業海外并購起步較晚

1992年鄧小平同志關于進一步深化我國改革開放的南方講話,使我國民營企業開始踏上海外并購的道路,桂林國際電線電纜集團公司收購了澳大利亞Electra Cables公司,這是我國民營企業首次進行海外并購,開創了民營企業海外并購的先河。但我國民營企業海外并購在很長一段時間內發展緩慢,直到2001年8月浙江民營企業萬向集團收購美國NASDAQ上市公司UAI,才標志著我國民營企業海外并購浪潮的大幕被拉開。

3、我國民營企業海外并購對象多為發達國家陷入困境的企業

一方面,發達國家企業擁有規范的管理體系、較高的技術水平、遍布全球的銷售網絡,對其進行海外并購能有效彌補我國民營企業自身發展的不足,擴大企業規模、提高企業的國際地位和影響力;另一方面,受國際金融危機影響,美國經濟復蘇緩慢、歐盟正深陷債務危機之中,致使許多企業陷入困境,價值下降,為我國民營企業海外并購提供了一個機遇。

三、我國民營企業海外并購的障礙

我國企業海外并購是個大趨勢,但并不意味著走出去是一帆風順的。根據麥肯錫的統計數據,過去20年全球企業集團兼并中真正取得預期效果的不到50%,而我國67%的海外并購不成功。海外并購的成功與否受許多因素的制約,既有內部因素也有外部因素,當前影響我國民營企業海外并購的制約因素主要表現在以下幾個方面。

1、我國民營企業缺乏海外并購經驗

我國民營企業海外并購剛起步十多年,還處于探索階段,與發達國家海外并購的經驗相比還有很大差距。主要表現在:企業進行海外并購前準備不充分,沒有全面了解目標國的政治、法律、市場、文化等相關內容;在并購過程中沒有充分評估企業可能出現的政治、法律、資金和財務等問題,遇到問題不知如何處置、缺乏談判技巧;在最后完成對目標企業的收購后缺乏整合經驗。在現實中,民營企業由于缺乏這些海外并購的經驗,致使對東道國法律不了解而與工會發生摩擦陷入勞工保護糾紛,導致并購失敗;或者對被并購企業的估值出現較大偏差而增加企業的財務成本,導致企業自身出現財務危機;或者在完成對目標企業的收購后,由于我國企業與被并購企業文化的不兼容、缺乏專業的管理人才而使人才和市場流失,嚴重影響企業的生產經營的案例屢見不鮮。

2、我國民營企業海外并購缺乏財務資金支持

海外并購需要大量的資金支持,少則幾千萬美元多則幾百億美元。由于民營企業自身的規模較小和融資比較困難,因此僅憑民營企業自身的經濟實力難以完全支撐和保證并購計劃的順利進行。如果民營企業在海外并購中或在并購后的整合過程中由于運作不慎而出現了財務問題,那么企業的海外并購很可能以失敗告終,這對企業自身的影響極大。例如,TCL集團在并購前企業的發展狀況良好、盈利能力極強,2003年TCL集團的凈利潤為7億元;2004年TCL集團在短短的一年內先后并購了法國的阿爾卡特和德國的湯姆遜兩家巨型企業,并購這兩家巨額虧損企業使得TCL集團背負了沉重的經濟負擔,公司資金短缺,出現了嚴重的財務危機,嚴重影響到TCL集團的正常運營。

3、我國民營企業海外并購缺乏本土金融中介機構支持

發達國家企業海外并購時經常聯合本國金融中介機構,如高盛私募基金、黑石集團、KKR公司、凱雷投資集團等,這樣做不僅有利于減少并購風險,而且有利于并購后的整合管理。我國國內有能力參與本土企業海外并購的金融中介機構鳳毛麟角,企業聯合金融中介機構的海外并購大多都是國外金融中介機構主導的,相對于本土金融機構,這樣做使企業面臨的風險增加,因為國外金融中介機構出現道德風險的可能較大。我國民營企業由于受自身規模小、融資困難、管理體系不健全、缺乏海外并購經驗等條件和外部環境的限制,使得其進行海外并購比國企面臨更多困難和風險。PE基金具有豐富的資金和大型公司的管理經驗、看中市場前景的能力強,我國民營企業聯合PE基金進行海外并購能夠有效解決我國民營企業在海外并購障礙,降低海外并購風險。

本文將列舉三一重工集團聯合中信產業基金公司收購普茨邁斯特公司案例,主要原因有三點:首先,三一重工集團是一家民營企業,現階段我國民營企業在海外并購的過程中面臨的困難和風險較大;其次,中信產業基金公司是我國一家本土的私募基金公司,我國民營企業聯合本土的PE基金進行海外并購,相比于聯合海外PE基金可以在一定程度上降低道德風險;再次,三一重工集團聯合中信產業基金公司進行海外并購,是我國民營企業聯合本土PE基金進行海外并購的首次案例,對研究我國民營企業自身及海外并購的發展具有重要意義。

四、三一重工聯合中信產業基金(香港)收購德國普茨邁斯特的案例分析

1、三一并購案例

2011年12月20日普茨邁斯特公司訪問三一重工集團并表達了競購邀約的意愿;2011年12月23日普茨邁斯特公司向各家企業發出正式的競購邀標函,其中包括美國的機械巨頭卡特彼勒公司;2011年12月30日中聯重科集團先于三一重工集團收到了國家發改委關于收購普茨邁斯特的批復;2011年圣誕節過后三一重工集團董事長梁穩根向普茨邁斯特公司創始人卡爾·施萊西特寄出了一封郵件,信中表達了與其合作的意愿,四個星期后梁穩根和卡爾·施萊西特會面,經過幾個小時的密切交談,卡爾·施萊西特同意只與三一重工集團洽談收購事宜;三一重工控股子公司三一德國有限公司聯合中信產業投資基金(香港)顧問公司于2012年1月20日與德國普茨邁斯特公司的股東Karl Schlecht Stiftung和Karl Schlecht Familienstiftung簽署了《轉讓及購買協議》;2012年1月31日三一重工集團發布公告稱將聯合中信產業投資基金收購普茨邁斯特公司100%的股權。德國當地時間2012年4月16日,三一重工集團及中信產業投資基金(香港)顧問有限公司與德國普斯邁斯特公司的股東Karl Schlecht Stiftung和Karl Schlecht Familienstiftung在德國完成了普茨邁斯特公司的股權轉讓的交割手續,標志著三一重工集團正式完成了對德國普茨邁斯特公司的收購。本次交易三一德國和中信基金共出資3.6億歐元收購普茨邁斯特100%股權,其中三一德國出資額為3.24億歐元(折合人民幣26.54億元),收購90%股權。

2、案例分析

三一重工集團聯合中信產業投資基金公司收購德國普茨邁斯特公司,這是一種全新的我國民營企業海外并購模式。

(1)聯合中信產業投資基金公司進行海外并購可以彌補三一重工集團海外并購經驗的不足。三一重工集團是我國最大的工程機械制造商和全球第六大工程機械制造企業,雖然在國際上經常和德國普茨邁斯特公司競爭業務,但三一重工集團在國際化方面僅在美國、德國、巴西、印度設有工程機械研發制造基地,而沒有海外并購的經驗,因此三一重工集團對德國并購方面的法律法規、工人工會和普茨邁斯特公司的企業文化、公司管理了解甚少,冒然進行海外并購使其面臨極大的風險。為了有效防范并購風險、提高并購成功率,聯合一家具有海外并購交易經驗和豐富的大型公司管理經驗的PE基金公司就成了三一重工集團的最佳選擇。而中信產業投資基金公司不僅擁有行業和領域的豐富投資經驗,而且還擁有成熟的管理團隊和控制特定市場的能力,中信產業投資基金公司的進入恰好能夠有效彌補三一重工集團的短板。

(2)聯合中信產業投資基金公司進行海外并購可以獲得財務資金的支持,在一定程度上規避三一重工集團的財務風險。聯合金融中介機構進行海外并購不僅可以改善企業的負債情況,還可以增加企業的融資渠道。聯合金融中介機構進行海外并購,一方面可以解決在出現良好海外并購機會時中小民營企業因融資困難而沒有足夠資金進行海外并購的難題;另一方面還可以分擔公司在以后日常經營中的財務風險。三一重工集團聯合中信產業投資基金公司收購德國普茨邁斯特公司,中信產業投資基金公司出資0.36億歐元,收購普茨邁斯特公司10%股權。0.36億歐元對像三一重工集團這樣具有良好財務狀況的大型民營企業來說算不上是大額資金,但仍能在一定程度上規避三一重工集團的財務風險。

(3)聯合中信產業投資基金公司進行海外并購可以引入本土金融中介機構支持,有效規避三一重工集團并購后的整合風險。三一重工集團與被并購普茨邁斯特公司完成股權正式交割只是并購成功的第一步,衡量一宗并購案最終是否成功,關鍵是被并購的普茨邁斯特公司日后經營能否達到三一重工集團并購前的預期目標。并購后的整合既是通往并購成功的必由之路,也是并購成功的關鍵部分。中信產業投資基金公司作為我國本土的私募基金公司,擁有優質的人力資源、卓越的管理和組織能力,它的參與可使彌補三一重工集團并購后管理能力的不足。中信產業投資基金公司是一家PE投資基金公司,其投資的目的是通過IPO或者轉售獲取高額的回報,中信產業投資基金公司和三一重工集團聯合參與海外并購,二者的利益被綁在一起。普茨邁斯特公司在并購后的經營收益的好壞將直接影響中信產業投資基金公司的收益,為了獲得豐厚的回報,中信產業投資基金公司將竭盡全力協助三一重工集團對普茨邁斯特公司進行并購后的整合管理,這有利于規避三一重工集團并購后的整合風險。

五、啟示

1、這是一種全新的我國民營企業海外并購模式

三一重工工集團聯合中信產業投資基金公司收購德國普茨邁斯特公司的并購模式是一種全新的我國民營企業海外并購模式,即我國民營企業聯合本土PE股權基金進行海外并購。以前民營企業的海外并購模式多為單打獨斗,在此之前還沒有民營企業聯合我國本土PE基金進行海外并購的案例;在國企的海外并購中,并購模式也多為單打獨斗,很少有聯合我國本土PE基金的案例,雖然有中海油聯合中石化收購美國馬拉松石油公司持有的安哥拉一石油區塊20%的權益,中聯重科集團聯合聯想控股的弘毅投資、高盛私募基金、曼達林基金全資收購意大利的工程機械工業巨頭CIFA等一些經典的海外收購案例,但數量還相對較少。這種創新的海外并購模式是我國經濟發展到一定階段的產物,有利于我國民營企業克服并購過程中的一些障礙,加快我國民營企業走出去的步伐。

2、這種創新并購模式將成為我國民營企業海外并購一種趨勢

由于我國民營企業具有規模小、經營資金短缺、融資比較困難、缺乏并購和大型企業管理經驗等特點;而PE股權基金具有以下特點:PE基金投資屬于權益性投資的一種,在投資選擇上很少涉及債權性投資;PE基金投資資金來源廣泛,主要包括富有的個人、風險基金、杠桿并購基金、養老基金、保險公司、戰略投資者等;PE基金投資私下協商交易,不涉及公開市場的操作和要約收購義務,一般情況下也不會披露交易細節;看中市場前景,選擇主要標準是項目是否具有良好的市場前景;積極的參與經營,PE基金投資者會積極參與被投資企業的經營管理和重大事項決策;退出方式主要是IPO、TRADE SALE、M&A、標的公司管理層回購等。所以本土PE股權基金能夠彌補民營企業海外并購過程中的障礙,有效規避并購風險,并且道德風險相對國外PE基金較低;和民營企業聯合,海外并購也能為PE基金帶來豐厚的回報。二者互補必將促使這種并購模式的發展,使其成為我國民營企業海外并購模式的主流。

3、我國PE基金國際化水平不高,數量相對發達國家較少

雖然在一些大型并購案中PE基金發揮了價值,但目前出現PE基金的身影還非常少,與發達市場以并購—剝離為游戲規則的PE基金相比,我國PE基金差距還非常大。我國PE基金主要集中在Pre-IPO(上市前)和國內市場,即使參與了跨境并購,其角色也非主導地位。世界經濟格局正在發生重大變化,以我國為代表的新興市場國家迅速崛起,這個過程勢必引起全球產業布局重組,我國未來要成長起來一批國際性企業,單純依靠產業資本走出去會遇到很多問題,跨境并購需要請專業人士來做,而帶著資源的資本進入的并購案,其成功率更高。因此,我國應該出臺一些政策,促進PE基金市場的發展,提高其國際化水平。

[1]王紅巖:國際投資學教程[M].上海:立信會計出版社2007.

[2]廖運風:中國企業海外并購[M].北京:中國經濟出版社2006.

[3]胥澤揚、潘宇鑫:我國民營企業引入PE融資的效應分析[J].中國商貿,2012(2).

[4]孔媛媛:我國民營企業跨國并購存在的問題與對策[J].對外貿易,2012(4).

[5]張景偉、耿建新:我國海外并購中國企與民企的比較[J].會計之友,2010(4).

[6]劉旭:建立和完善“走出去”風險防控機制[N].人民日報,2012-10-22.

[7]楊丹輝、渠慎寧:私募基金參與跨國并購:趨勢與對策[J].國際貿易,2009(1).

[8]楊丹輝、渠慎寧:私募基金參與跨國并購:核心動機、特定優勢及其影響[J].中國工業經濟,2009(3).

[9]劉偉杰、劉振:淺議PE模式與金融市場[J].知識經濟,2011(8).

[10]楊杰、馮軼男:關于促進我國企業跨國并購融資的探究[J].中國商貿,2011(12).

[11]清科研究中心:PE“給力”海外并購[J].資本市場,2012(9).

[12]薛美萍:中國民營企業對外直接投資研究[D].東北財經大學,2011.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2018年23期)2018-03-21 06:25:58

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16