公司層面的內部控制評價指標體系設計研究

2013-08-13 11:13:30朱經湖

合作經濟與科技 2013年6期

□文/朱經湖

(中國建設銀行江西省分行贛州市分行定南支行 江西·定南)

內部控制是某一個單位采取的內部自我調整、約束、管理、評價和控制的一系列方法和措施的總稱,內部控制對實現組織的經營目標、保護其資產的安全完整、保證會計信息資料的可靠性起著重要作用。建立內部控制評價體系框架及其具體的指標體系,對公司及時發現內部控制存在的問題、促進企業內部控制系統建設、實現良好內部管理意義深遠。

一、企業內部控制評價理論

1、內部控制理論。對于什么是內部控制,沒有統一的概念,從內部控制范圍、內部控制目的、內部控制方法等不同的側面有不同的定義。1992年美國虛假財務報告委員會下屬的發起人委員會提出的內部控制的定義被許多國家引用,它的定義認為內部控制是一種過程,包括五大要素,即內部控制環境、風險評估、控制活動、信息與溝通、內部監督。

內部控制的理論從起源有管理監督論、組織協調論、過程論、系統論、程序方法論、制度論、職責分工論等七種。管理監督論認為內部控制是一種管理體系,管理層與內部各部門之間是相互監督的關系。組織協調論認為內部控制是一種行為機制,管理層通過建立的內部控制進行更好的協調和制約,旨在保障其經營目標的實現。過程論認為內部控制是一個過程,它只能提供合理而不是絕對的保證。系統論認為該控制系統是一個自我調節、自我制約的管理活動。程序方法論認為內部控制是一種維護企業財產安全、檢查財務信息的可靠性、提高經營效率的管理措施。制度論認為,內部控制是一套重在關注決策制定執行、細化各個管理環節的制度。職責分工論認為它是一種要求領導層和各職能部門人員在工作流程中做到互相制約和互相聯系的職責分工制度。

2、內部控制評價理論。內部控制是一個動態循環的系統過程,內部控制評價過程就是提供企業改善內部控制的途徑,它通過對內部控制的設計合理性和貫徹執行的有效性進行測試和評價,發現存在的缺陷和薄弱環節,提出針對性的改進建議,以進一步完善企業的內部控制制度。內部控制評價的基礎理論包括內部控制評價目標、評價主體、評價客體、評價程序、評價標準、評價指標、評價方法等方面。控制論、信息論、系統論、委托代理理論等都與內部控制有著密切聯系。

圖1 內部控制評價體系框架

控制論是關于動態系統控制調節的機理和一般規律的科學,該理論研究系統和經濟過程如何發揮其功能、如何控制經濟過程為目的,因而也成為內部控制的理論依據之一。信息論認為系統是通過取得、加工與整理、傳遞、利用信息來實現企業目標的。內部控制評價的作用在于提高信息的可靠性,低劣信息、虛假信息的傳遞導致了公司舞弊的發生。系統論認為要全面而不是局部地看問題,要連續而不是孤立地看問題,要發展地而不是靜止地看問題。內部控制不是靜態的制度,而是要根據環境的變化不斷發現問題、解決問題。可見,內部控制中蘊含著大量的系統論理論。

企業的所有權與經營權相分離是現代公司的重要特征,委托-代理關系普遍存在。企業是各種契約關系的集合,建立一個有效的內部控制系統,是企業良好發展的重要保證。委托代理理論與內部控制關系緊密。

二、企業內部控制評價體系框架

1、內部控制評價的作用。實施有效的內部控制評價,是現代審計職能得以充分發揮的保證。現代審計是制度基礎的審計,對內部控制進行符合性測試和實質性測試,有利于確定審計的范圍、重點和擬采用的審計方法,有效提高審計效率,審計職能得以充分發揮。

實施有效的內部控制評價,是完善企業內部管理的重要舉措。內部控制是系統的、動態的過程,企業的內部控制要根據公司內部和外部環境變化適時調整,要通過定期或不定期的內部控制評價及時發現內控的缺陷,改進和完善內部控制,改善內部管理。

實施有效的內部控制評價,還能為信息使用者提供有用的決策依據。內部控制評價信息披露后,包括股東、債權人、政府財稅部門、企業上級主管單位、企業客戶在內的信息使用者將據此判斷公司財務報告的可靠性與公允性、公司的經營合法性、長期生存能力和成長性、發展趨勢,從而為他們的決策提供有用的決策依據。

2、內部控制評價體系框架。企業內部控制制度的制定、貫徹執行與評價是密不可分的,通過三方面的高效互動,企業才可能達成既定的內部控制目標。內部控制評價在這三個環節中起著承前啟后的作用。完整的內部控制評價體系主要有評價目的、評價主體與評價客體、評價程序、評價指標、評價標準、評價方法等要素,各要素之間相互依存、相互影響。企業內部控制評價體系框架如圖1所示。(圖1)

企業建立了健全的內部控制制度后,衡量內部控制運行的效果,需要構建一套內部控制的評價指標體系。企業內部控制評價指標如圖2所示。(圖2)

三、公司層面的內部控制指標設計

內部控制包括內部控制環境、風險評估、控制活動、信息與溝通、內部監督五個要素,其評價指標也可分這五個方面進行設計。

表1 內部環境核心指標

1、內部環境。內部環境是內部控制的基礎,其核心指標主要是組織架構、發展戰略、人力資源政策、社會責任及企業文化。(表 1)

表2 風險評估核心指標

表3 控制活動核心指標

表4 信息與溝通核心指標

表5 內部監督核心指標

圖2 公司層面的內部控制評價指標

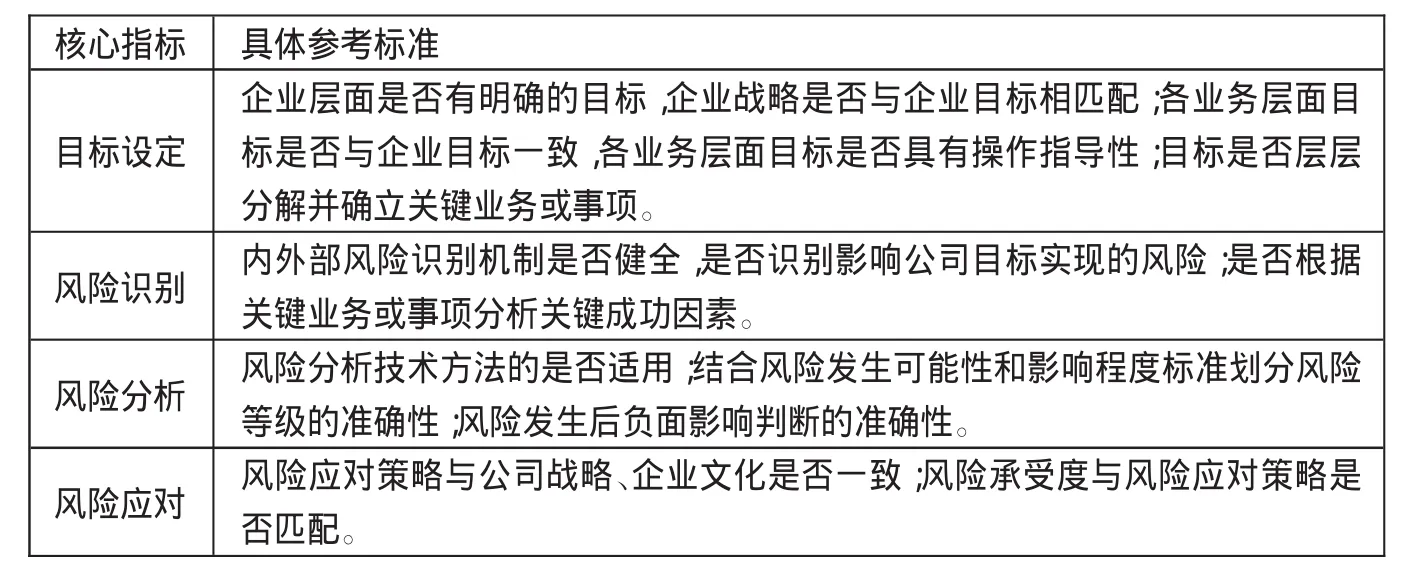

2、風險評估。風險評估是企業對與完成目標相關的風險進行確認和分析,為管理風險提供基礎。(表2)

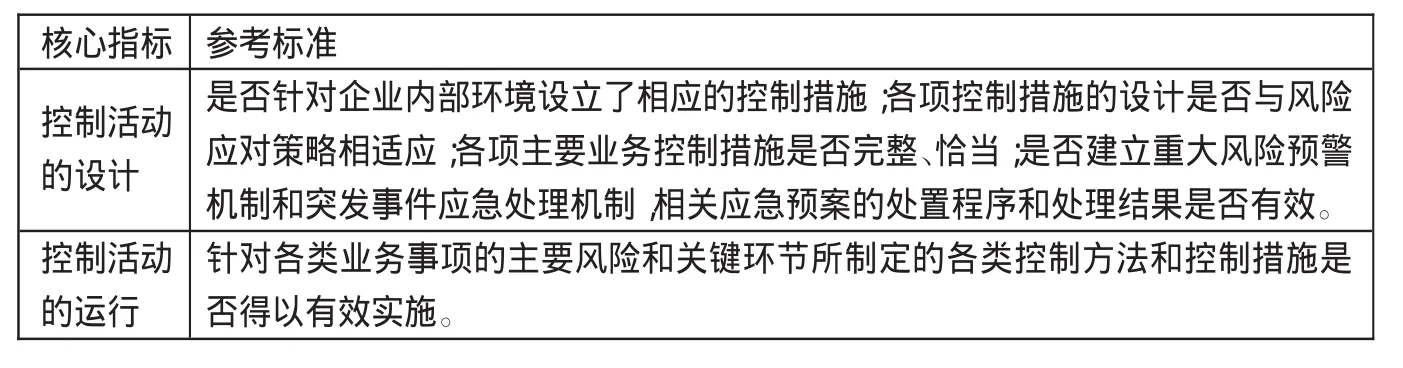

3、控制活動。控制活動核心指標分為控制活動的設計及運行兩大部分。(表3)

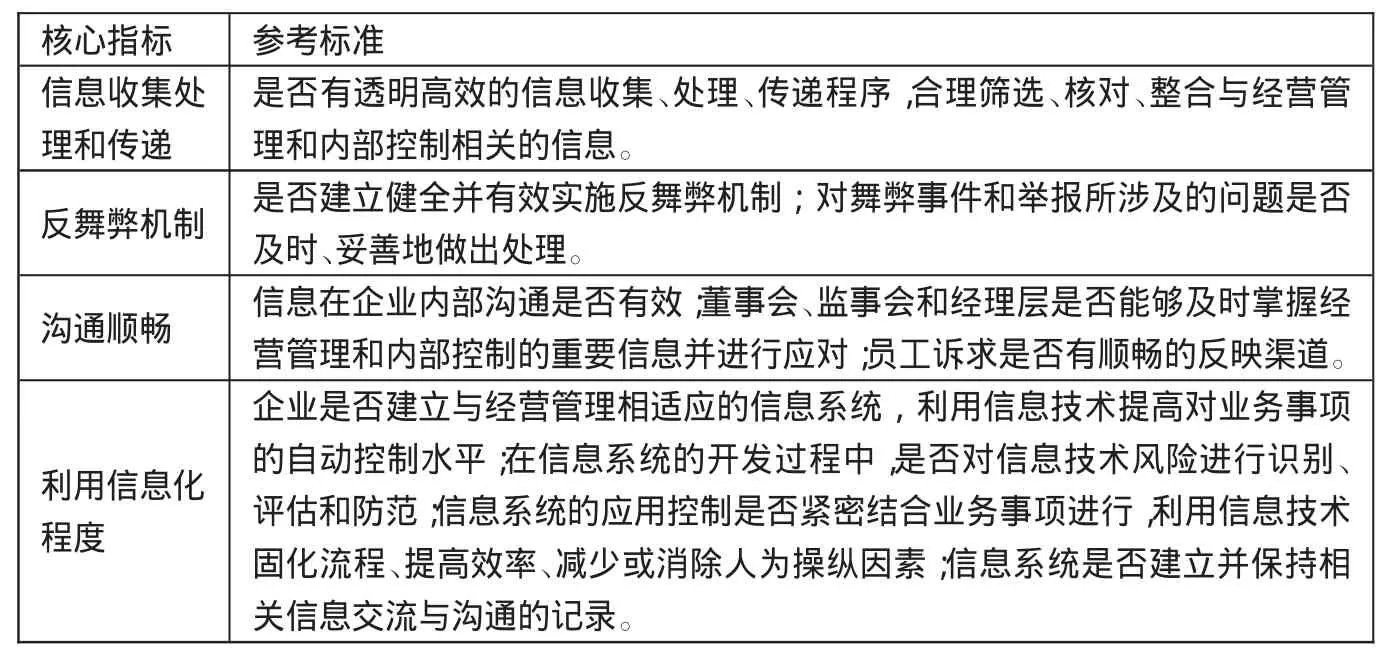

4、信息與溝通。信息與溝通由支持確認、捕捉和信息交換的流程和系統組成。(表 4)

5、內部監督。內部監督由評估內部控制質量表現的流程組成。(表5)

內部控制評價指標的設計對于內部控制評價體系來說是重要的,我國內部控制評價指標體系的構建要在《企業內部控制基本規范》的指導下進行,要設計出符合企業特點的內部控制評價體系。該指標體系設計的關鍵之處在于選取恰當的評價指標和設定指標的參考標準。公司層面的內部控制評價體系的設計不僅需要企業管理層的努力,而且還需要內部各部門、全體員工以及外部相關者的配合。隨著社會的發展和經濟環境的變化,內部控制及其評價也要不斷地發展和變化,對企業內部控制評價指標體系設計研究是無止境的。

[1] 戴彥.企業內部控制評價體系的構建[J].會計研究,2006.l.

[2] 孟林,任志宏.內部控制評價量化模型探析——基于公司治理的視角[J].東北財經大學學報,2007.6.

[3] 宋虧霞.公司治理視角下的內部控制評價研究[D].新疆財經大學碩士學位論文,2008.

[4] 楊軒.企業內部控制評價指標體系研究[D].中國地質大學(北京)碩士學位論文,2011.5.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

中華手工(2017年2期)2017-06-06 23:00:31

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中外會展(2014年4期)2014-11-27 07:46:46

新高考·高一物理(2014年1期)2014-09-18 01:26:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10

中國火炬(2010年7期)2010-07-25 10:26:09

健康之家(2009年5期)2009-05-26 06:47:08