基于DSSM的安徽省生產性服務業競爭力研究

2013-08-15 07:07:44曹娜娜

華東經濟管理 2013年11期

盧 斌,曹娜娜

(安徽理工大學 經濟與管理學院,安徽 淮南 232001)

一、引 言

繼東部沿海快速發展和西部大開發戰略實施以后,2004年溫家寶總理在政府工作報告中率先提出要扶持中部地區崛起,此后國家和政府實施了多種促進中部崛起的政策和措施,而2012年國務院又發布了《中共中央國務院關于促進中部地區崛起的若干意見》,明確指出應如何進一步實現中部崛起。得益于這些政策和措施,近幾年來中部地區六省之一的安徽省,其經濟發展已經取得了矚目的成就。2012年安徽省全年生產總值達到17212.1億元,比2005年的5350.17億元增長了3.22倍,而其中第三產業生產總值也由2005年的2137.77億元增長為2012年的5629.4億元。

在經濟發展的同時,人們也注意到單純的數量增加并不意味著最優,人們開始更多的關注如何通過經濟增長方式的轉變趨向最優模式,而從第二產業部門分離出來的與生產相關的服務業需求就得以急速增長,例如資源配置、創新實踐活動等。我國政府十分關注國內生產性服務業的發展,《國民經濟和社會發展第十一個五年規劃綱要》中第四篇加快服務業中明確指出要拓展生產性服務業,而《國民經濟和社會發展第十二個五年規劃綱要》中進一步提出要營造環境加快發展生產性服務業。這意味著生產性服務業已經被提到重要位置上,它的發展與國民經濟發展息息相關。而作為一直是工業大省的安徽省,則更應該關注如何利用生產性服務業實現服務代替部分實物投入到生產活動中,從而使省內經濟增長方式變得更加有效,因此對現階段安徽省生產性服務業的競爭力分析就顯得尤為重要。

二、文獻綜述

生產性服務業(Producer Services),亦稱為“生產者服務”,最早由美國經濟學家Greenfield于1966年首先提出,它指出生產性服務業的直接服務對象不是最終個體消費者,而是生產活動和商業活動,即中間投入服務,從而為商品和服務生產的最終完成創造條件[1]。1975年,Browning和Singelman引導人們加深了對生產性服務業的認識,并對其進行較為細致的分類,他們認為生產性服務業包括金融、保險、法律工商服務、經紀等為生產和商業活動提供專門性服務的行業,并具備知識密集的特性[2]。1985年Daniels又將服務業區分為生產性服務業和消費性服務業,將運輸、貨物存儲、辦公清潔和安全服務也納入其中,從而進一步拓展了生產性服務 業 的 范 疇[3]。 后 來 Howells和 Green (1986)、Walker(1989)、Hansen等人也從各自的角度對生產性服務業的范圍做出界定。國內學者對于生產性服務業的研究主要側重于對我國或是國內某個區域生產性服務業的發展狀況、生產性服務業集聚或是其他產業的關系等方面。例如,黃濤珍等(2010)[4]對長三角生產性服務業發展狀況進行了研究;曹孜等(2012)[5]基于產業轉移背景研究了影響湖南省和廣東省生產性服務業的主要因素,并對這些因素進行協調度的測量;左陽等(2012)[6]選取中國18個省作為研究對象,對其生產性服務業地區集聚度進行測算和分析。

偏離-份額法(Shift-Share Method,SSM)1943年由美國經濟學家丹尼爾·B·克雷默首次提出[7],后由E·S·鄧恩和埃德加·胡佛對其補充和發展[8]。這種傳統的偏離-份額模型雖然需要搜集較少的數據就可以得到相應的研究結果,但是其靜態研究的特性使其容易忽略時間段內發生的較大波動,從而使其結論不穩定性增加。1967年Thirlwall將研究期分成多個時段加以研究,從而提出動態偏離-份額法(Dynamic Shift-Share Method,DSSM),常以年度為基礎[9]。20世紀80年代偏離-份額法開始被我國學者廣泛應用,常被用于區域三次產業結構研究中,而對于生產性服務業競爭力研究則較少使用。本文則擬利用動態偏離-份額法深層剖析安徽省生產性服務業及其中三大行業的運行質量和競爭力狀況,這對于安徽省經濟發展乃至中部地區崛起都具有一定的現實意義。

三、研究方法與數據來源

(一)研究方法

動態偏離-份額法最大的特點之一就是以動態的觀點看待區域經濟規模的改變,該模型采用[0,n]來表示地區經濟總量變動的時間區域,以全國或其他區域的經濟發展作為參照系,將經濟規模的變動(G)分解為三個分量:區域增長分量(N)、產業結構偏離分量(P)和競爭力偏離分量(D),即G=N+P+D[10]。假設區間內第t年(t=1,2,…,n)i地區j產業部門的經濟規模為,參照區域第t年總經濟規模為E(t),j產業部門的經濟規模為。相應地,基年和目標年i地區j產業部門的經濟規模為;參照區域基年和目標年總經濟規模為E(0)、E(n),j產業部門的經濟規模為,則:

(1)區域增長分量用Nij,年度區域增長分量用表示,根據其符號正負,可以判斷j產業是增長性產業還是衰退性產業,則:

(2)產業結構偏離分量用Pij,年度產業結構偏離分量用表示,反映所研究區域i的產業結構對產業增長的貢獻狀況,則:

(3)競爭力偏離分量用Dij,年度競爭力偏離分量用表示,反映所研究區域i的j產業相對競爭力情況,則:

其中,、分別代表在研究時間內參照區域總體增長率和j產業增長率,代研究區域j產業的增長率,則:

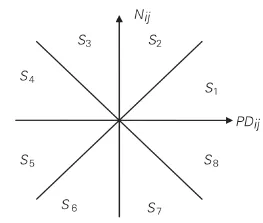

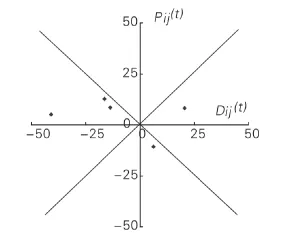

根據所得的Nij、Pij和Dij,可以進一步繪制產業優勢分析圖和區域偏離分量圖,從而更加直觀反映產業部門競爭狀況,見圖1和圖2。圖1為產業優勢分析圖,以區域產業部門增長優勢PDij即Pij+Dij為橫坐標軸,以Nij為縱坐標軸,圖2為區域偏離分量圖,以Dij為橫坐標軸,以Pij為縱坐標軸。在兩個圖中都利用兩條45度等分線將坐標區域分為八個部分,依據數據所在區域可以判斷出該產業的產業結構和競爭力優勢情況[12]。

圖1 產業優勢分析圖

圖2 區域偏離分量圖

(二)數據來源

本文采用全國的經濟發展作為參照系,鑒于國家統計年鑒對第三產業分行業增加值的統計數據的滯后性,為了保持文章研究時間段的一致性,故選取2005-2010年作為研究的時間區域,其中,2005年為基年,2010年為目標年,則安徽省生產性服務業的增加值變動額G=N+P+D。對于生產性服務業的界定,本文選擇國內學者較常用的分類,主要包括:交通運輸、倉儲及郵政業;信息傳輸、計算機服務和軟件業;金融業;租賃和商務服務業;科學研究、技術服務和地質勘查業等方面。而研究所用統計數據來源于《中國統計年鑒》和《安徽省統計年鑒》,并依據2005年數據對其他各年數據進行調整,換算為2005年可比價。

四、實證結果

(一)安徽省生產性服務業的發展現狀

隨著中部崛起,安徽省的經濟不斷快速增長,2005年至2010年期間,其生產性服務業的規模也不斷擴大,見表1。從表1中可以看出,安徽省生產性服務業增加值每年都有一定程度的增長,2010年達到1202.2億元,比2005年718.7億元增長了67%。從占第三產業的比重可以看出,安徽省生產性服務業在2005-2008年得到小幅增長,達到第三產業增加值的35.3%,但是2009年卻下降至33.56%,2010年基本與2009年持平。而同樣這一時期生產性服務業占安徽省GDP的比重卻在逐年下降,到2010年只占全省GDP的12%,比2005年下降了1.43個百分點。

表1 2005-2010年安徽省生產性服務業概況(以2005年為基期,換算可比價格)

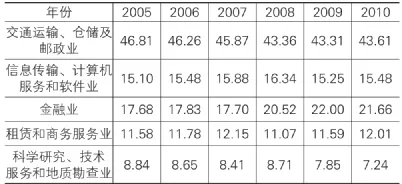

從構成情況看,2005-2010年安徽省生產性服務業五大行業(交通運輸、倉儲及郵政業;信息傳輸、計算機服務和軟件業;金融業;租賃和商務服務業;科學研究、技術服務和地質勘查業)占全省第三產業增加值的比例都較低,其中以傳統意義上生產性服務業行業(交通運輸、倉儲及郵政業和金融業)比例相對較高,例如交通運輸、倉儲及郵政業達到安徽省第三產業增加值的15%左右。而表2是反映2005-2010年這五大行業分行業占生產性服務業增加值的比重狀況,從表2可以看出,它們的比重由大到小排列分別是:交通運輸、倉儲及郵政業;金融業;信息傳輸、計算機服務和軟件業;租賃和商務服務業;科學研究、技術服務和地質勘查業,尤其交通運輸、倉儲及郵政業,達到生產性服務業增加值的40%以上。此外,還可以看出,在2005-2010年期間信息傳輸、計算機服務和軟件業、租賃和商務服務業、科學研究、技術服務和地質勘查業三大行業的發展都相對較為平穩,只有較小幅度的升降;交通運輸、倉儲及郵政業占生產性服務業的比重基本呈現下降趨勢;而金融業占生產性服務業的比重在2007-2009年的漲幅較大,2009年達到22%,比2005年17.68%上升了4.32個百分點。

表2 2005-2010年安徽省生產性服務業分行業構成狀況 %

(二)安徽省生產性服務業競爭力分析

1.安徽省生產性服務業競爭力總體狀況

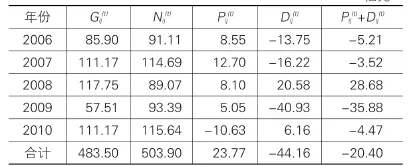

2005-2010年安徽省生產性服務業在國家推行中部崛起政策以后,其增加值絕對數每年都有所增加。從表3中可知,在整個研究期內,安徽省生產性服務業的增加值總變動額G為483.5億元,而依據全國經濟增長率所計算的區域增長分量N為503.9億元,產業結構偏離分量P為23.77億元,競爭力分量D為-44.16億元,總偏離份額(P+D)為-20.4億元。這說明在2005-2010年,安徽省生產性服務業的發展速度略低于全國水平,區域增長分量N對于G的貢獻率為104.22%,總偏離份額主要由產業結構偏離分量貢獻;產業結構偏離分量P=23.77>0,說明對比全國范圍,安徽省生產性服務業產業結構相對較為合理,但是由于其數值較小,意味著其產業結構的優勢并不明顯;競爭力分量D=-44.16<0,說明其競爭力存在薄弱環節,對安徽省生產性服務業的增長產生了抑制作用,但是影響有限。

表3 安徽省生產性服務業動態偏離-份額分析結果億元

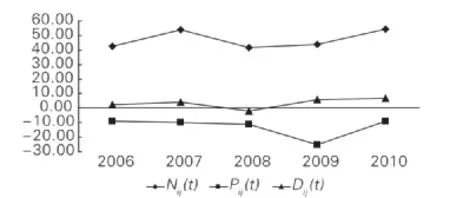

通過表3中的數據構建產業優勢分析圖和區域偏離分量圖。從表3、圖3和圖4中可以看出,安徽省生產性服務業的發展在研究期內存在一定的波動,并不是平穩的發展過程。2008年是研究期內其發展得最好的一年,N>P+D、D>P,數據點落入圖3中的S2區域和圖4中的C1區域,意味著安徽省生產性服務業增長速度高于全國經濟發展水平,且有較好的部門優勢和成長空間,存在較強的競爭優勢,而這種優勢更多基于原有的產業結構基礎;2006、2007和2009年安徽省生產性服務業發展速度低于全國水平,尤其是2009年安徽省生產性服務業的發展發生重大轉折,增長速度急劇下降,增長量僅為2008年的一半左右,遠遠低于全國水平,在這三年中P+D<0<N、P>0>D,數據點落入圖3中的S3區域和圖4中的C4區域,意味著此時生產性服務業在安徽省國民經濟中仍屬于增長性產業,有較好的產業基礎,但缺乏競爭優勢,需要進一步進行產業結構調整;而到了2010年,P+D=-4.47<0<N、D>0>P,數據點落入圖3中的S3區域和圖4中的C7區域,說明安徽省生產性服務業仍是增長性產業,但無競爭優勢,特別是產業基礎方面的優勢已消退,內部產業結構的不協調造成一定程度上對總增長的抑制,但是其良好的發展前景備受關注。

圖3 安徽省生產性服務業產業優勢分析圖

圖4 安徽省生產性服務業區域偏離分量圖

2.安徽省生產性服務業主要行業競爭力分析

對于主要行業的選取是依據該行業占安徽省生產性服務業增加值比重的大小,由于交通運輸、倉儲及郵政業、金融業以及信息傳輸、計算機服務和軟件業三大行業占整個生產性服務業增加值的80%左右,因此選擇這三個行業作為安徽省生產性服務業分行業競爭力的研究對象,這對于安徽省生產性服務業的發展起到至關重要的作用。

表4反映了安徽省生產性服務業三個主要行業在2005-2010年動態偏離-份額的累計量,從中可以看出,在研究期內,交通運輸、倉儲及郵政業累計增長量最大,為187.88億元,金融業僅次之。而從三個行業的N、P、D來看,交通運輸、倉儲及郵政業的發展速度低于全國水平,N>0>P+D,說明其雖是增長性行業,但無競爭優勢,主要是由于該行業結構存在較大的缺陷,而D=16.58>0>P,說明該行業通過適當的結構調整可以擁有良好的發展前景;信息傳輸、計算機服務和軟件業發展略高于全國發展水平,N>P+D>0,顯示出較好的部門優勢和發展前景,P=-11.94<0<D,說明其行業結構仍存在一定的問題,在產業基礎方面并不占優,從而抑制了該行業的競爭優勢;而金融業遠高于全國增長速度,行業結構偏離分量累計值達到84.78億元,N>P+D>0,說明有較好的產業基礎,有一定的成長空間,但由于D=-40.63<0<P,缺乏競爭優勢,抑制了其增長速度,需要通過產業升級提升行業競爭力。

表4 2005-2010年安徽省生產性服務業主要行業動態偏離-份額分析結果 億元

具體到2005-2010年安徽省生產性服務業這三個主要行業的年度偏離-份額變化采用線性變化趨勢圖表示,見圖5、圖6和圖7。

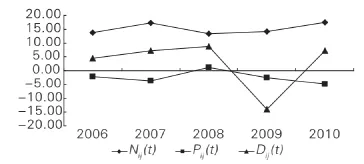

圖5 安徽省交通運輸、倉儲及郵政業動態偏離-份額變化趨勢

從圖5中可以看出,在2005-2010年,交通運輸、倉儲及郵政業增加值每年都在增長,但年度增長量在2007年和2010年較高,2008年和2009年下降得非常迅速,遠低于全國平均水平,同時其行業競爭力優勢較小,說明其行業結構不合理導致增速下降,尤其是2009年更為顯著,因此加大調整其行業結構,使之趨向合理是安徽省該行業未來發展的重要目標。

圖6 安徽省信息傳輸、計算機服務和軟件業動態偏離-份額變化趨勢

從圖6中可知,研究期內,信息傳輸、計算機服務和軟件業年度增長量除2009年以外均略高于全國發展水平,行業結構中存在一定的弱點,但是由于存在一定的競爭力優勢,使得年度總偏離份額為正值,從而帶動行業的進步。但由于2009年競爭力優勢消退,加之行業結構的缺陷,使得該行業的發展出現了倒退的局面,因此加大對其行業結構的調整,保持競爭力優勢是該行業的重要舉措。

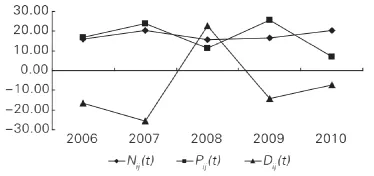

圖7 安徽省金融業動態偏離-份額變化趨勢

從圖7中可以看出,2005-2010年期間,金融業的年度增長量除2008年和2009年以外,年度增長量基本和全國增長速度持平,而在2008年和2009年安徽省金融業增長速度遠高于全國水平,尤其是2008年增長量最高,達到49.99億元;各年度結構偏離分量均為正值,說明該行業結構較為合理,但是在2010年結構對于總增長量貢獻大幅減弱;對于年度競爭力分量除2008年以外,均為負值,說明該行業基本不存在競爭力優勢。因此,提升競爭力優勢是該行業未來發展的重點。

五、結論與啟示

本文以2005-2010年為作考察期,利用動態偏離-份額法對安徽省生產性服務業及其三大行業的競爭力狀況進行分析,揭示其運行狀況,得到如下結論:①安徽省生產性服務業整體水平較低,產業基礎優勢初期較為明顯,但是這種優勢逐年下降,至2010年這種優勢已不復存在;競爭力水平較弱,競爭力升降幅度變動較大。②交通運輸、倉儲及郵政業、金融業和信息傳輸、計算機服務和軟件業三大行業增加值之和約占安徽省生產性服務業增加值的4/5,約占全省第三產業增加值的1/4以上,比重非常高。其中,交通運輸、倉儲及郵政業行業結構在2005-2009年持續惡化,到2010年才得以部分改善,而競爭力優勢雖然在持續改善,但是改善的程度微小;信息傳輸、計算機服務和軟件業存在一定的部門優勢,但是不穩定,現有行業結構部分抑制了其增長速度,還需要進一步改善;金融業的增長源于較好的產業基礎,但是在2010年這種優勢在縮小,競爭力優勢雖然也在逐步改善,但相對于全國金融業的發展仍不具優勢。此外,無論是針對安徽省生產性服務業整體分析還是分行業分析,都會發現在2008-2009年期間發生較大的波動,說明國際金融危機發生前后都對安徽省生產性服務業產生較大的影響,危機前大幅提升了金融業的競爭優勢,危機后造成2009年交通運輸、倉儲及郵政業和信息傳輸、計算機服務和軟件業結構問題顯著,尤其大幅減少了信息傳輸、計算機服務和軟件業的競爭力優勢,使得該行業在2009年增長速度呈現倒退的情況。

而2011-2012年期間安徽省國民經濟逐步復蘇,生產性服務業獲得較為平穩的增長,2011年增長速度為9.6%,2012年增長速度達10.96%,帶動了省內生產性服務業增加值的大幅提升,交通運輸、倉儲及郵政業、金融業和信息傳輸、計算機服務和軟件業三大行業增加值仍占安徽省生產性服務業增加值的80%左右,傳統性生產性服務業仍占65%左右②。這兩年間安徽省生產性服務業五個行業中,交通運輸、倉儲及郵政業的增長速度略為放緩,經濟環境趨向良好促使金融業發展迅速,2011年增長速度為8.68%,尤其是2012年達到16.5%,而其余三大行業也獲得了輕微的漲幅,這在一定程度上提升了2012年安徽省生產性服務業整體的競爭優勢,可能會對本文前一部分的研究結論做出一定的修正,但是鑒于其在安徽省生產性服務業比重只占22%,且該行業發展隨經濟環境波動極大,存在易反復等特點,因此其對于本文選擇2005-2010年作為研究期來分析安徽省生產性服務業競爭力的主體變化得到的結論實質影響較小。

綜上所述,安徽省生產性服務業的增長速度還比較緩慢,要想加快其發展,提高其運行質量,就需要從根本上改善存在問題的產業結構,進一步提升現有生產性服務業的發展優勢,這不僅需要生產性服務業內企業的共同努力,還需要政府制定合理的產業政策,具體可以通過以下途徑:

(一)加強政府對生產性服務業的引導和支持

安徽省過去是農業大省,這幾年工業發展速度較快,第二產業的比重高居50%左右,尤其是2012年達到54.6%,但是主要偏向于資本和勞動密集的行業,附加值較低;相對的,第三產業的比重卻在逐年降低,特別是生產性服務業占第三產業和全省GDP的比重一直持續下降,而其增長速度一直維持在10%左右,甚至有下降的趨勢,而生產性服務業主要是將服務作為要素投入到農業和工業的生產過程中,替代實物投入,從而實現更高級別的資源優化配置,它的發展代表了城市經濟增長方式的轉變,但是這種從農業和工業到服務業的過渡,既需要理念上的轉變,也需要一定的經濟成本。因此,安徽省政府應大力提倡技術創新,引導企業積極轉變經濟增長方式;更新現代服務業的理念,對生產性服務業采取多種優惠政策,鼓勵服務業從農業、工業中,特別是制造業中分離出來;培育新興高效低耗產業,使得省內有特色的生產性服務業未來能成為安徽省新的經濟增長點。

(二)優化安徽省生產性服務業的產業結構

安徽省生產性服務業雖然是增長性產業,但傳統性生產性服務業所占比重較大,其產業結構方面存在的優勢主要來自于金融業原來的產業基礎,而這種優勢不可能一直持續下去;交通運輸、倉儲及郵政業由于以往傳統原因一直是生產性服務業的主要構成部分,占據40%以上,但其行業結構不合理使得其競爭力下降,因此進一步優化安徽省生產性服務業結構是必然的選擇,一方面逐步降低傳統性生產性服務業在全省整個生產性服務業中的比重,另一方面通過產業政策等方面的扶持大力發展信息傳輸、計算機服務和軟件業、計算機技術等科技含量高、收效快、附加值高的新興生產性服務業,提高全省生產性服務業的產業效率和效益,進而提高其整體競爭力。

(三)積極引進高質量的創新型人才

安徽省生產性服務業中信息傳輸、計算機服務和軟件業、租賃和商務服務業與科學研究、技術服務和地質勘查業三個行業發展較為緩慢,尤其是信息傳輸、計算機服務和軟件業與科學研究、技術服務和地質勘查業兩個行業甚至在2009年出現負增長。從增加值上看這三個行業除2009年以外其他年份都有較為穩定的增長,由于產業基礎薄弱,結構不合理,雖然備受關注,有良好的發展前景,但是競爭力較弱,這一問題在科學研究、技術服務和地質勘查業中尤為突出。有效的生產性服務業具有高投入、高產出的特性,在其投入和產出過程中充斥著大量的人力資本和技術資本,而安徽省生產性服務業這三個行業競爭力較弱的原因之一就在于高質量的創新型人才較為缺乏。這就需要政府和企業能采取多種激勵政策吸引國內外高質量人才進入到生產性服務業活動中;同時,還應憑借安徽省內著名高校林立的優勢,積極鼓勵企業和中國科技大學、合肥工業大學、安徽大學、安徽財經大學等高校開展產學研合作,并選拔部分從業人員在高校中定期培訓;此外,還可以與外省特別是江蘇、浙江等生產性服務業較為發達省份的政府和企業,經常交流產業發展經驗,努力提高安徽省生產性服務業管理人才的素質和水平。

注 釋:

①對于中國第三產業分行業增加值《中國統計年鑒》只針對本年度前兩年的數據進行統計,即2007-2012年《中國統計年鑒》實際只包含2005-2010年中國第三產業分行業增加值數據。例如2012年《中國統計年鑒》只統計了2010年第三產業分行業增加值的相關數據;文中所有的表格處理方式與此相同。

②2011年和2012年安徽省生產性服務業及其分行業相關數據通過《安徽省國民經濟和社會發展統計公報》2011版和2012版數據直接或間接計算和估算獲得。

[1]Greenfield H I.Manpower and the growth of producer services[M].New York:Columbia University Press,1966:15-18.

[2]Browning C,Singelman J.The emergence of a service society[M].Springfield:National Technical Information Service,1975:31-45.

[3]Daniels W.Service industries[M].Great Britain:Cambridge University Press,1985:80-87.

[4]黃濤珍,田家林.略論長三角生產性服務業水平、結構及與其他產業的關系[J].經濟問題,2010(12):33-37.

[5]曹孜,魯芳,彭懷生.產業轉移背景下生產性服務業發展影響因素分析[J].科技進步與對策,2012(4):74-79.

[6]左陽,王碩.我國生產性服務業地區集聚度的測算及其特征分析——基于省際面板數據的區位熵研究[J].現代管理科學,2012(8):76-78.

[7]Creamer D.Shifts of Manufacturing Industries,in Industrial Location and National Resources[M].Washington D C:Government Printing Office,1943:101-107.

[8]Dunn Je S.A Statistical and Analytical Technique for Regional Analysis[J].Papers of the Regional Science Association,1960(6):97-112.

[9]史春云,張捷,高薇.國外偏離-份額分析及其拓展模型研究述評[J].經濟問題探索,2007(3):133-136.

[10]原小能.江蘇服務業結構變動與競爭力的偏離-份額分析[J].東南大學學報(哲學社會科學版),2012(1):44-49.

[11]王兆紅,張曉平.基于動態-偏離份額法的北京高新技術產業競爭力分析[J].中國科學院研究生學報,2011(9):604-610.

[12]李延澤.地方戰略性新興產業選擇研究——以遼寧省為例[D].大連:東北財經大學,2012.

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

趣味(語文)(2020年3期)2020-07-27 01:42:46

消費導刊(2018年10期)2018-08-20 02:56:32

中國制筆(2017年3期)2017-10-18 00:49:09

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國科技信息(2016年21期)2016-11-14 02:05:21

中國衛生(2015年2期)2015-11-12 13:13:54

南風窗(2015年11期)2015-09-10 07:22:44

中國火炬(2014年11期)2014-07-25 10:31:58

中國工程咨詢(2012年12期)2012-01-28 04:40:44