主要發達國家政府債務結構與債務危機

2013-08-22 07:25:14財政部財政科學研究所

對外經貿實務 2013年3期

■ 易 千 財政部財政科學研究所

本文分析了當前主要發達國家政府債務的層級結構、債權人結構、期限結構和貨幣發行結構。研究發現當前歐洲國家主權債務危機之所以較美國和日本嚴重與其政府債務結構不合理有很大的關系,歐洲國家的政府債務普遍存在地方政府債務比例高、國外投資者持有比例高、短期債務占比高、以外幣發行的政府債務占比高等情況。不合理的政府債務結構強化了歐洲國家的政府債務風險。

一、引言

2007年8月,美國次貸危機爆發,并迅速演變成大蕭條以來最為嚴重的全球金融危機。為應對危機,刺激經濟發展,各國中央銀行和財政部門紛紛采用了大規模刺激經濟的政策,寬松的貨幣政策和積極的財政政策在確保經濟迅速恢復的同時也大大提高了各國的財政赤字和政府債務水平,也因此埋下了政府債務危機的隱患。2009年底,由于希臘隱瞞財政赤字問題的公開,引發了投資者對希臘政府償債能力和財政可持續性的擔憂,希臘爆發主權債務危機,迅速傳染并導致愛爾蘭、葡萄牙、西班牙和意大利的政府債券收益率也大幅度攀升,至此,歐洲全面爆發政府債務危機,引發了投資者和學術界的廣泛關注。

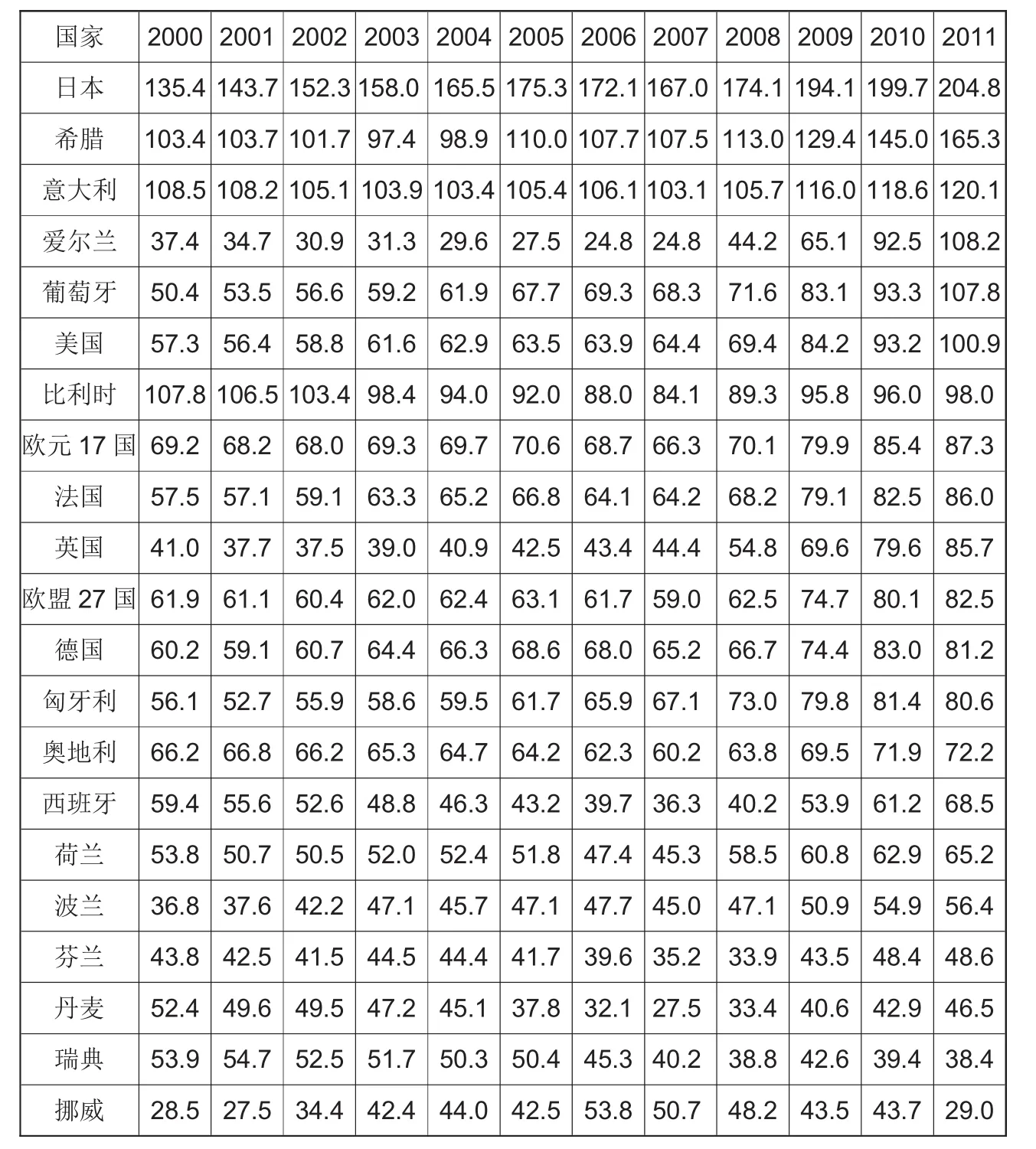

在歐洲政府債務危機全面爆發的背景下,2011年8月美國民主共和兩黨關于聯邦政府債務上限的爭論幾近將美國聯邦政府逼到了違約的地步;雖然債務上限問題最終得以解決,但是美國作為全球最大的債務國其債務問題也時刻為市場關注。與此同時,日本的中央政府債務也在不斷攀升,其債務余額占GDP的比例在2011年底超過了200%,成為發達國家中政府債務率最高的國家。

事實上,雖然金融危機的爆發快速提高了各國的財政赤字和政府債務水平,但是在金融危機之前,主要發達國家的政府債務水平已經非常之高,如2007年美國、日本、意大利、法國、德國的政府債務率分別為64.4%、167.0%、103.1%、64.2%、65.2%,均超過了歐盟設定的60%的警戒水平。只是金融危機爆發之后各國政府債務率的迅速上升以及部分國家經濟的衰退,使得市場對各國政府債務的風險預期發生了變化。而市場對各國政府債務的風險預期差異很大,如美國和日本的政府債務率遠高于歐洲國家的平均水平,且日本的經濟在過去二十年中一直表現不佳;但是市場對于歐洲政府債務的風險預期卻遠高于日本和美國,這其中的原因固然與歐洲統一貨幣的不穩定性有關,而各國政府債務結構自身的特點可能也是一個重要原因。

表1 各國政府債務余額與GDP的比例(%)

政府債務結構主要包括層級結構、債權人結構、期限結構和貨幣發行結構。從下面的分析可以知道,歐洲國家的政府債務結構與美國、日本相比,存在幾個明顯的特點:一是地方政府債務比例偏高,如果將歐洲或者歐元區作為一個整體來看,各成員國作為地方政府來看,則地方政府債務比例太高,且沒有制度來約束和規范各國債務水平;二是國外持有本國政府債務比例偏高,歐洲國家國外持有本國政府債務的比例多在50%甚至更高,相比之下,美國只有30%左右,日本則僅在5%左右;三是短期政府債務所占比例偏高,發生主權債務危機的國家,如西班牙、葡萄牙、意大利、愛爾蘭的短期政府債務均高于日本和美國。由此可見,歐洲國家尤其是發生主權債務危機的國家其自身政府債務的結構就具有很多容易引發危機的因素;四是部分歐盟國家但非歐元區國家存在大量以歐元發行的政府債務,一旦這些國家經濟形式發生變化,勢必將對歐元以及歐元區國家造成不利影響。

研究這些國家政府債務的現狀和結構,對于我們理解債務危機并最終化解危機具有重要的現實意義。本文第二部分分析了目前主要發達國家政府債務結構的現狀及其對債務風險的影響;第三部分結合我國的實際情況提出了我國對處理政府債務問題的啟示。

二、主要發達國家政府債務結構情況及其對債務風險的影響

(一)政府債務的層級結構

歐洲各國中央政府債務一般占據全部政府債務的大部分,與此相比,日本和美國同樣如此。但是如果我們將歐盟或者歐元區都作為一個整體來看而將各成員國看作地方政府的話,則意味著歐洲的政府債務基本上全部是地方政府債務,同時由于歐盟委員會和歐洲央行等對各成員國的制約作用很有限,目前僅有的《穩定與增長公約》也早已被各國突破,并且短期內很難建立起對各成員國政府債務的有效監管制度。相比之下,2009年美國的州和地方政府債務余額總量為2.68萬億美元①,約為美國GDP的19%,這一比例相對較低,并且美國聯邦政府并不為州和地方政府提供隱性擔保,因為在美國歷史上曾經是允許州和地方政府破產的,因此市場預期美國的州和地方政府債務不會波及到聯邦政府,這是美國州和地方政府債務不會影響中央政府債務的主要原因。日本雖然是單一制國家,中央政府對地方政府債務具有隱性擔保的作用,但由于日本建立了相對較為完善的地方政府舉債和償債管理制度,且日本地方政府債務的數量并不大,如2007年日本地方政府債務余額總量約為74萬億日元,約占當年GDP的14%,因此,市場對日本地方政府債務問題相對也并不擔心。相比之下,部分歐洲國家,尤其是地方自主權較大的聯邦制國家,以西班牙為例,2012年西班牙的政府債務主要是由于各地方政府的財政危機向中央政府尋求救助而造成的。

表2 各國中央政府債務占全部政府債務的比例(%)

(二)政府債務的國外債權人結構

從國外債權人持有債務所占比例來看,歐洲國家的比例普遍較高,多數國家都在50%以上,并且歐洲國家的政府債務多為歐洲其他國家的銀行持有。于是導致了一旦某國的政府債務發生危機,勢必將導致其他國家的一系列銀行危機,銀行危機可能導致進一步的金融和經濟危機,這是歐洲政府債務危機相對嚴重的一個重要原因,即歐洲國家之間的政府債券交叉持有,一個國家發生危機將對整個歐洲都產生巨大的影響。相比之下,美國和日本則不存在這樣的問題,日本的政府債務多為國內機構和居民所持有,國外債權人所持日本政府債券占比僅約5%左右,政府債務問題對外的影響面很小。美國的政府債務大約三分之一為美國養老基金等政府賬戶持有,三分之一為國外持有,且國外債權人中多為中國、日本和石油輸出國組織政府所持有,相對比較穩定,另三分之一為國內機構和居民持有,其緩沖的余地也相對較大,另外由于美元是全球最主要的儲備貨幣,且美國國債的流動性最好,因此美國政府債券的國外債權人對美國政府債券的風險預期很低。

表3 各國政府債務中國外債權人所占比例(%)

表4 各國政府債務中短期債務所占比例(%)

(三)政府債務的期限結構

從政府債務的期限結構來看,發生主權債務危機的國家短期債務(一年期及以下)所占比例相對較高。2010年愛爾蘭、西班牙、意大利、葡萄牙的短期政府債務所占比例分別為17.9%、22.9%、15.9%、26.5%,與其他國家相比較高。一般來說,短期債務用來彌補財政赤字,中期債務(1-10年期)用于基礎設施等經濟建設支出,長期債務(10年及以上)用于平滑債務結構。債務期限越短,需要支付的債務利息成本越低,債務期限越長,則成本越高。但是短期債務所占比例過高,一旦經濟形勢發生變化,市場預期逆轉,則很容易使該國政府債務被投資者拋售,導致債務到期收益率攀升,對政府的再融資產生重大影響,也進而會影響政府債務的可持續性。

(四)政府債務的貨幣發行結構

從政府債務發行的貨幣結構來看,歐元區國家的政府債務主要是以本國貨幣即歐元來發行的,歐元區外的歐盟國家則分為兩種:一種是英國,完全以本國貨幣來發行債務,2011年英國的政府債務100%以英鎊的形式發行;另一種如保加利亞、羅馬尼亞等國,以本國貨幣發行的政府債務占比較低,2011年保加利亞以本國貨幣發行的債務占比僅為26.2%,羅馬尼亞為 40.6%,匈牙利為48.2%,大量的政府債務以國外貨幣(主要是歐元)的形式來發行。同時,歐元雖作為歐洲17國的統一貨幣,但由于各國沒有貨幣政策制定的自主權,因此即便歐元區國家以歐元發行的貨幣亦與其他國家以外幣發行的債務性質相差無幾。而以外幣發行的政府債務,需要隨時應對匯率、利率等波動的影響,這無疑增加了政府債務的風險(對于歐元區國家不存在匯率風險,但存在利率風險,對于非歐元區的歐洲國家以歐元發行債務既存在利率風險也存在匯率風險)。而美國、日本的政府債務也主要是以本國貨幣的形式發行。也就是說,經濟規模較大的發達國家,其政府債務均是以本國貨幣發行的。

表5 主要歐洲國家政府債務發行的貨幣形式(本幣占比%)

三、結論和啟示

從歐洲國家與美國、日本的政府債務結構對比來看,歐洲國家普遍存在地方政府債務占比偏高、國外債權人持有政府債務占比偏高、短期政府債務占比偏高和以非本國貨幣發行的政府債務占比偏高等特點,這幾方面特點使得歐洲政府債務更容易受到市場波動的影響,市場因此提高了對歐洲國家政府債務的風險預期,這也是歐洲國家發生主權債務危機的影響因素之一。這一結論對我國處理政府債務問題也具有十分重要的啟示意義,不僅要從總體規模上對政府債務進行控制和管理,也要在政府債務的結構上進行控制和優化。

一是要加強對地方政府債務的管理。根據國家審計署的審計報告,我國地方政府債務在2008年底僅為55687億元,到2010年底已上升到107175億元,僅兩年時間上升幅度接近100%,地方政府債務增加速度太快。2010年中央政府國債余額為6.75萬億元,地方政府性債務大大超過了中央國債余額,并且由于我國對地方政府債務的管理既沒有有效的前期監管措施,又沒有后期處理經驗,這將成為影響我國未來財政乃至經濟發展的一個重要風險因素。從國際經驗來看,即便是聯邦制國家的美國和德國,中央政府對州和地方政府債務的管理也有著一定的制度,而在單一制國家中,由于中央政府隱性擔保和地方政府道德風險的存在,如不能有效管理地方政府債務,可能帶來巨大的風險。針對我國當前的地方政府債務問題,既要從規模上加以控制,又要從管理方面進行制度完善。在規模上,要按照“控制增量、消化存量”的原則,一方面要控制地方政府債務規模不再大幅度增加,同時中央政府與地方政府逐步建立起化解現有地方政府債務的政策措施。在管理上,要建立和完善地方政府債務的規模上限、發行方式、使用用途、還債途徑等制度和政策,使地方政府債務的發行、使用、總量、還債都能夠進入有序和透明的軌道之中。

二是要控制國外債權人持有債務比例。由于我國尚未完全開放政府債務的國際購買,因此目前我國中央政府國債的債權人主要是國內居民和商業銀行等國內機構。而地方政府債務的主要債權人是商業銀行和居民等。隨著我國人民幣國際化的推進,在境外發行債務的規模將逐步增加。但是這個過程中一定要注意控制風險,避免國外債權人對政府債務的購買與拋售造成經濟和金融的不穩定。

三是要合理配置政府債務的期限結構。我國的中央政府發行的國債以中期債務為主,如2011年全年發行的1.54萬億中央政府債務中,期限低于1年的短期債務僅為613.9億元,超過10年的長期債務為2020億元,二者合計占全部發行債務的17.1%,其余超過80%均為1-10年期(含1年和10年)的中期債務。這樣的期限結構主要是為了滿足經濟建設支出的需要。但是短期債務可以降低成本,而長期債務能夠幫助平滑償還期限,因此,我們在風險可控的情況下要適當增加短期債務的發行以降低成本,同時適當增加長期債務的比例,以平滑債務還款期限。而地方政府債務的期限結構更加不合理,根據審計署的報告,在10.71萬億地方政府性債務中,2011-2015年每年償還比例分別為24.49%、17.17%、11.37%、9.28%、7.48%,五年內償還比例總計達到了近70%,由此將給地方政府帶來巨大的還債壓力,因此可能給地方政府債務帶來較大風險。

四是要堅持主要以本國貨幣發行政府債務。任何以外幣發行的政府債務都會受到所發行貨幣的匯率和利率波動風險的影響,如1980年代拉丁美洲的墨西哥、阿根廷、智利等國從美國等發達國家大量借入美元資金以擴大國內投資規模,但是由于美國為了控制通貨膨脹而不斷提高美元的利率水平,這直接加劇了拉美國家的債務負擔以及國外資金的流出。由于這些外債主要是以美元的形式從美國借入,最終使拉美國家外匯儲備耗盡,無力償還國外債務而不得不選擇違約。債務危機爆發后,拉美國家經濟受到劇烈沖擊,通貨膨脹率和失業率持續攀高,拉美國家貨幣普遍貶值,銀行業也損失慘重,極大地沖擊了之前的經濟發展成果。雖然,從短期來看,可能某個時間段以外幣發行債務能夠獲得更低的成本,如當前美元的利率大大低于人民幣的利率,如以美元發行政府債務,其債券利率勢必低于人民幣的債券利率,但是從長遠來看,由于受到匯率不確定性等因素的影響,以及維持政府債務風險穩定的考慮,要堅持以人民幣作為主導的發行貨幣。另外,從加快推進我國人民幣國際化進程的角度來看,堅持以人民幣發行政府債券,并逐步形成統一、開放、高效的人民幣債券市場,本身對于增加人民幣對國外投資者的吸引力,提高人民幣的國際化水平,也有著重要的意義。

注釋:

①數據來源:根據美國統計局公布的數據計算所得。

[1]戈德史密斯.金融結構與金融發展[M].上海人民出版社,1994年.

[2]劉迎霜.歐洲主權債務危機分析[J].國際貿易問題.2011(11).

[3]秦鳳鳴,王旭.歐元區主權債務期限結構的實證分析[J].經濟理論與經濟管理.2010(12).

[4]魏加寧,唐滔.國外地方政府債務融資制度綜述 [J].國家行政學院學報.2010(6).

[5]Guillermo A.Calvo,Pablo E.Guidotti,Optimal Maturity of Nominal Government Debt:An Infinite horizon Model[J].International Economic Review,1992,33(4).

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

哲學評論(2021年2期)2021-08-22 01:53:34

學生天地(2020年22期)2020-06-09 03:07:52

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

現代企業(2015年9期)2015-02-28 18:56:50