浙江上市公司股權(quán)結(jié)構(gòu)與研發(fā)投入的相關(guān)性研究

2013-08-27 08:27:26中國(guó)計(jì)量學(xué)院經(jīng)濟(jì)與管理學(xué)院徐潔菲郭志勇

中國(guó)商論 2013年2期

中國(guó)計(jì)量學(xué)院經(jīng)濟(jì)與管理學(xué)院 徐潔菲 郭志勇

自改革開(kāi)放以來(lái),浙江省經(jīng)濟(jì)發(fā)展非常迅速,其發(fā)展?fàn)顩r也處于全國(guó)較為領(lǐng)先的地位。在市場(chǎng)競(jìng)爭(zhēng)日益激烈與國(guó)家政策的指引下,浙江省上市公司的研發(fā)投入強(qiáng)度不斷提高,而它的支出已經(jīng)成為衡量企業(yè)創(chuàng)新能力和發(fā)展?jié)摿Φ闹匾獦?biāo)志,是企業(yè)在激烈的市場(chǎng)競(jìng)爭(zhēng)中取得長(zhǎng)期優(yōu)勢(shì)的基本保證。影響研發(fā)強(qiáng)度的因素有很多,本文以浙江省上市公司為例,研究股權(quán)結(jié)構(gòu)與研發(fā)強(qiáng)度的相關(guān)性。

1 現(xiàn)有研究文獻(xiàn)及述評(píng)

國(guó)外關(guān)于股權(quán)結(jié)構(gòu)與研發(fā)投入的相關(guān)研究較多,大多數(shù)研究結(jié)論均認(rèn)為當(dāng)?shù)谝淮蠊蓶|持有較多比例股份時(shí),企業(yè)的研發(fā)強(qiáng)度會(huì)更大,即相對(duì)集中的股權(quán)結(jié)構(gòu)有利于增強(qiáng)企業(yè)的創(chuàng)新動(dòng)力、提高企業(yè)的研發(fā)投入強(qiáng)度。Deehow和Sloan(1991)的研究證實(shí)在分散的所有權(quán)結(jié)構(gòu)下,由于分散的小股東“搭便車(chē)”效應(yīng)和研發(fā)活動(dòng)固有的高風(fēng)險(xiǎn)特性,缺乏監(jiān)督的公司經(jīng)理人基于風(fēng)險(xiǎn)因素的考慮,往往會(huì)傾向于減少研發(fā)活動(dòng)。Lee和O'Neill (2003)通過(guò)研究發(fā)現(xiàn),分散型的所有權(quán)結(jié)構(gòu)與相對(duì)集中的所有權(quán)結(jié)構(gòu)相比,研發(fā)投入更少,他們認(rèn)為產(chǎn)生這一現(xiàn)象是因?yàn)橥獠看蠊蓶|比小股東有更強(qiáng)的動(dòng)機(jī)和能力對(duì)公司管理層進(jìn)行監(jiān)督,從而有效解決了小股東搭便車(chē)的問(wèn)題,降低了股東和公司管理層之間的信息不對(duì)稱(chēng)和代理成本,從而可以有效克服公司管理層為了短期盈利目標(biāo)減少研發(fā)投入的行為。Lee和O'Neill(2005)進(jìn)一步研究認(rèn)為,和中小股東相比,大股東往往會(huì)更注重企業(yè)的長(zhǎng)期投資回報(bào),高度集中的股權(quán)結(jié)構(gòu)更有利于企業(yè)增加研發(fā)投入。Hosono (2004)利用日本企業(yè)的相關(guān)數(shù)據(jù)研究發(fā)現(xiàn),研發(fā)投入強(qiáng)度與企業(yè)的股權(quán)集中度顯著正相關(guān)。

近年來(lái),國(guó)內(nèi)對(duì)股權(quán)結(jié)構(gòu)和研發(fā)投入的研究也越來(lái)越多。許多研究認(rèn)為兩者不是線性關(guān)系,而是非線性關(guān)系,如“U”型和“N”型關(guān)系等。陳隆(2005)研究認(rèn)為公司的技術(shù)創(chuàng)新與股權(quán)集中度呈現(xiàn)為“U”型關(guān)系,相對(duì)分散的股權(quán)結(jié)構(gòu)和絕對(duì)集中的股權(quán)結(jié)構(gòu)都有利于企業(yè)的技術(shù)創(chuàng)新,因此降低國(guó)有股比例和提高第一大股東持股比例對(duì)企業(yè)的技術(shù)創(chuàng)新都是有利的。彭素鈴(2005)利用臺(tái)灣上市公司的數(shù)據(jù)研究發(fā)現(xiàn),管理層持股比例越高,研發(fā)投入強(qiáng)度會(huì)越低,并且大股東對(duì)企業(yè)研發(fā)投資活動(dòng)的影響在高度集中的股權(quán)結(jié)構(gòu)和相對(duì)分散的股權(quán)結(jié)構(gòu)下存在顯著差異。白藝昕(2008)基于我國(guó)滬深主板上市公司的數(shù)據(jù)實(shí)證研究了股權(quán)結(jié)構(gòu)與研發(fā)投資強(qiáng)度的關(guān)系,研究發(fā)現(xiàn)研發(fā)投資強(qiáng)度與第一大股東的持股比例呈U型關(guān)系,與股權(quán)制衡度無(wú)顯著相關(guān)性,與企業(yè)的現(xiàn)金流量顯著正相關(guān),同時(shí)第一大股東的股權(quán)性質(zhì)對(duì)研發(fā)投資強(qiáng)度也有顯著影響,國(guó)有控股企業(yè)的研發(fā)投資強(qiáng)度要高于私人控股企業(yè)。任海云(2010)研究認(rèn)為適度的股權(quán)集中有利于研發(fā)投入,并且一定的股權(quán)制衡也很有必要,一股獨(dú)大的股權(quán)結(jié)構(gòu)往往不利于研發(fā)投入,非機(jī)構(gòu)企業(yè)法人大股東與研發(fā)投資強(qiáng)度顯著正相關(guān),但我國(guó)自然人大股東對(duì)研發(fā)投資強(qiáng)度沒(méi)有顯著影響。劉勝?gòu)?qiáng)和劉星(2010)基于我國(guó)2002~2008年披露R&D的制造業(yè)上市公司數(shù)據(jù),研究認(rèn)為我國(guó)制造業(yè)上市公司研發(fā)投資強(qiáng)度與第一大股東的持股比例呈U型關(guān)系,第二大股東至第五大股東對(duì)第一大股東的研發(fā)投資活動(dòng)決策能夠起到有效的制衡作用,同時(shí)認(rèn)為不同性質(zhì)的公司在研發(fā)投資活動(dòng)中不存在顯著差異。

從上述國(guó)內(nèi)外的相關(guān)文獻(xiàn)中我們可以發(fā)現(xiàn),國(guó)外關(guān)于股權(quán)結(jié)構(gòu)與研發(fā)投入的相關(guān)研究起步較早,結(jié)論也較為豐富,而國(guó)內(nèi)的研究在近年來(lái)也越來(lái)越多。國(guó)外已有的研究大多都認(rèn)為股權(quán)集中度越高,企業(yè)的研發(fā)投資強(qiáng)度越大。而國(guó)內(nèi)的研究大多數(shù)表明,研發(fā)投入強(qiáng)度和股權(quán)集中度是非線性關(guān)系的。

2 研究假設(shè)與實(shí)證研究設(shè)計(jì)

股權(quán)結(jié)構(gòu)主要表現(xiàn)為兩個(gè)方面:一是股權(quán)的性質(zhì),二是不同股權(quán)之間的比例關(guān)系,而不同股權(quán)之間的比例關(guān)系又表現(xiàn)為股權(quán)集中度和股權(quán)制衡度兩個(gè)方面。股權(quán)集中度一般用第一位大股東持股比例或前N位大股東持股比例之和表示,股權(quán)制衡度一般用第一位大股東持股比例除以第二位大股東持股比例表示。大股東對(duì)公司而言有兩個(gè)作用,一是大股東有足夠的控制權(quán)去監(jiān)督管理公司,使公司改善弊端,降低股東和公司管理層之間的利益沖突,從而提高公司績(jī)效;但另一方面,當(dāng)大股東的控制權(quán)很大時(shí),大股東有可能因控制權(quán)私有收益而損害公司利益和其他小股東利益,因此大股東對(duì)影響公司績(jī)效的研發(fā)投資活動(dòng)可能產(chǎn)生兩方面的影響。一般認(rèn)為,當(dāng)公司同時(shí)存在多個(gè)大股東時(shí),其他大股東可以對(duì)第一位大股東形成制衡作用,減少第一位大股東對(duì)公司利益和其他中小股東利益的侵害,從而有利于促進(jìn)企業(yè)的研發(fā)投資活動(dòng)。基于上述的理論分析,本文形成如下假設(shè)。

假設(shè)一:浙江省上市公司股權(quán)集中度與研發(fā)投入呈倒U型關(guān)系。

假設(shè)二:浙江省上市公司股權(quán)制衡度與研發(fā)投入正相關(guān)。

為檢驗(yàn)假設(shè)一和假設(shè)二,建立回歸模型一和回歸模型二,回歸模型中的變量說(shuō)明見(jiàn)表1。研究數(shù)據(jù)取自2010~2011年浙江上市公司,剔除數(shù)據(jù)不全公司后共計(jì)264個(gè)年觀測(cè)值,研發(fā)投入強(qiáng)度數(shù)據(jù)由作者在年報(bào)中手工收集,其他的數(shù)據(jù)來(lái)自銳思數(shù)據(jù)庫(kù)。

表1 回歸模型變量的定義與預(yù)測(cè)符號(hào)

3 實(shí)證研究結(jié)果及分析

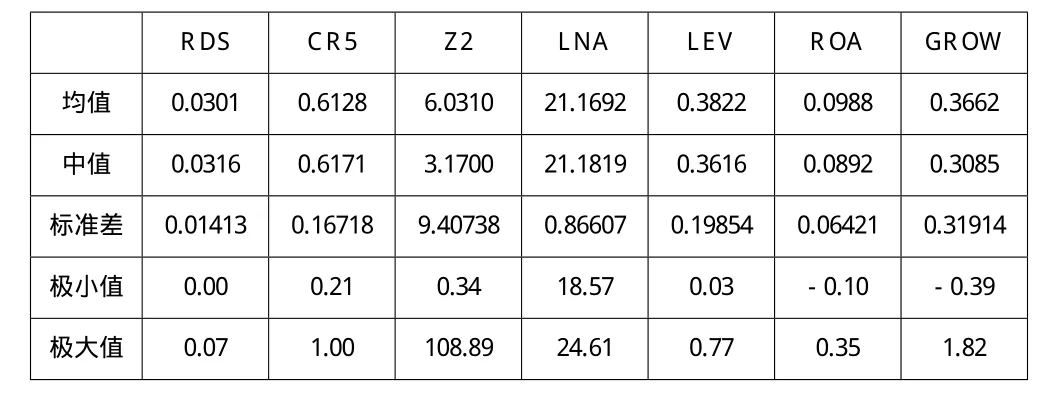

由表2可以看出,RDS的極大值為0.07,極小值為0.00,由此可見(jiàn)浙江省上市公司的研發(fā)強(qiáng)度差異較大;另一方面,其均值只有0.0301,顯示研發(fā)投入的平均水平較低。其次,CR5的均值為0.6128,超過(guò)0.5,表明浙江省上市公司的股權(quán)是高度集中的;公司第一大股東持股比例除以第二大股東持股比例的均值為6.0310,其最大值甚至達(dá)到了108.89,可見(jiàn)一股獨(dú)大的現(xiàn)象在浙江省上市公司較為明顯。有一些樣本上市公司幾乎由第一大股東完全控制,股權(quán)制衡不足。另外,Z2的極大值和極小值相差巨大,也表明了不同的上市公司其股權(quán)結(jié)構(gòu)差距明顯。通過(guò)企業(yè)規(guī)模、資產(chǎn)負(fù)債率、營(yíng)業(yè)利潤(rùn)率和營(yíng)業(yè)收入增長(zhǎng)率的指標(biāo)統(tǒng)計(jì)也可看出有很大的差別。

表2 描述性統(tǒng)計(jì)分析(N=264)

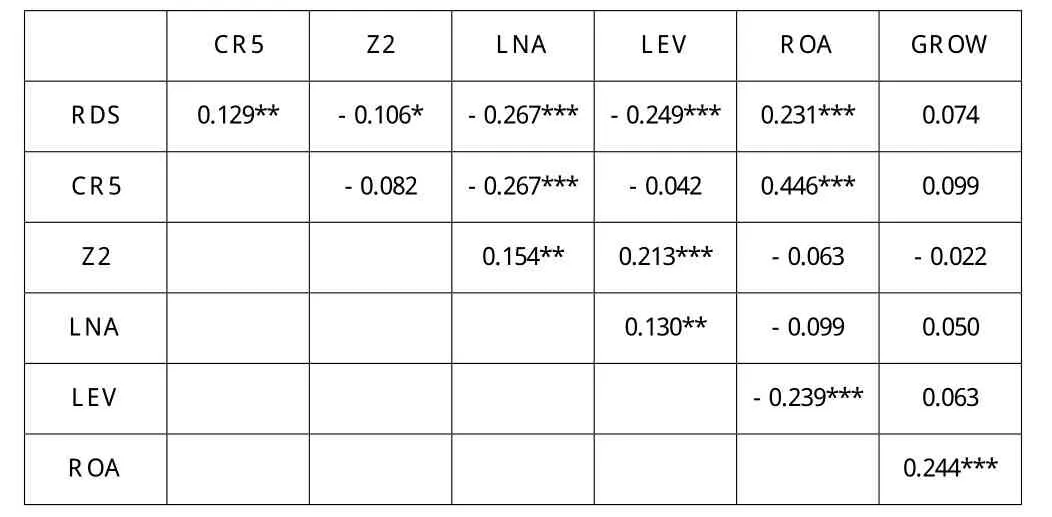

表3 Pearson相關(guān)分析(N=264)

在表3中,RDS與CR5顯著正相關(guān),與Z2顯著負(fù)相關(guān),初步支持了假設(shè)一和假設(shè)二的猜想。在表4中,回歸結(jié)果顯示,企業(yè)規(guī)模和資本結(jié)構(gòu)與研發(fā)強(qiáng)度顯著負(fù)相關(guān);營(yíng)業(yè)利潤(rùn)率與研發(fā)強(qiáng)度呈顯著正相關(guān)。在股權(quán)集中度(CR5)方面,CR5的回歸系數(shù)為正,并且顯著,而平方項(xiàng)的回歸系數(shù)顯著為負(fù),意味著RDS投入隨著股權(quán)集中度的增加呈現(xiàn)出先增長(zhǎng)后減小的趨勢(shì),假設(shè)一得到驗(yàn)證。在股權(quán)制衡(Z2)方面,第一位大股東的持股比例除以第二位大股東的持股比例(Z2)回歸系數(shù)為負(fù),但未能通過(guò)顯著性檢驗(yàn),假設(shè)二未能得到驗(yàn)證。

表4 回歸分析(N=264)

4 結(jié)論與啟示

本文的研究結(jié)論表明:浙江省上市公司R&D投入整體水平較低,其均值只有0.0301,應(yīng)大力提高研發(fā)投入水平;同時(shí),由于R&D投資隨股權(quán)集中度的增加呈現(xiàn)出倒“U”型關(guān)系,說(shuō)明一股獨(dú)大或是股權(quán)過(guò)于分散都不利于企業(yè)的研發(fā)投入,因此我們需要建立第一大股東適度控股,其他大股東相對(duì)制衡的股權(quán)結(jié)構(gòu)以提高浙江省上市公司的研發(fā)投入。

[1] 任海云.股權(quán)結(jié)構(gòu)與企業(yè)R&D投入關(guān)系的實(shí)證研究——基于A股制造業(yè)上市公司的數(shù)據(jù)分析[J].中國(guó)軟科學(xué),2010(5).

[2] 劉勝?gòu)?qiáng),劉星.股權(quán)結(jié)構(gòu)對(duì)企業(yè)R&D投資的影響——來(lái)自制造業(yè)上市公司2002-2008年的經(jīng)驗(yàn)證據(jù)[J].軟科學(xué),2010(7).

猜你喜歡

老年教育(老年大學(xué))(2022年8期)2022-08-24 10:13:24

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

浙江國(guó)土資源(2019年10期)2019-10-31 03:17:00

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24