引入外國戰略投資者對城商行貸款行為的影響研究

2013-08-27 09:30:22和燕杰劉煥鵬

財經理論研究 2013年5期

和燕杰,劉煥鵬

(1.麗江師范高等專科學校 旅游與經濟管理系,云南 麗江 674199;2.重慶大學 經濟與工商管理學院,重慶 400044)

一、引言

2006年底,我國加入世界貿易組織后承諾的金融領域五年過渡期即將結束以及《中華人民共和國外資銀行管理條例》的頒布標志著我國銀行業已進入全面開放的新時期。此后,外資銀行不僅加快了向國內商業銀行業務的滲透,也紛紛作為戰略投資者入股國內商業銀行。同時,城市商業銀行引進外國戰略投資者也掀起了一個高潮。引進外國戰略投資者對于城市商業銀行的影響也引起了國內外學者的高度關注。

目前,從全球范圍來看,以境外戰略投資者為代表的外資參與東道國銀行業改革是一個普遍現象,學術界對此展開了廣泛的探討,但是并未達成一致的結論(蔡衛星等,2011)[1]。而目前還沒有關于引進境外戰略投資者對我國城市商業銀行業貸款行為影響的研究。

本文使用倍差法檢驗了對2006年底我國《中華人民共和國外資銀行管理條例》的頒布對我國城市商業銀行的貸款行為產生的影響。在直觀上,如果度量引進外國戰略投資者對城市商業銀行貸款行為的影響,就是直接對引進和未引進外國戰略投資者的城市商業銀行以及引進前后的結果進行比較。但是,這樣簡單地比較回歸結果并不能得出準確的結果。因為引進外國戰略投資者前后貸款行為的差異可能不是由外資引起的,而是由于其他因素引起的。而僅僅比較引資前后差異,也只能說明引資與城市商業銀行的相關性,而無法形成關于引進外國戰略投資者政策效應的因果推斷。因為與引進外國戰略投資者同時發生的還有其他一些政策或者經濟因素的變化,也能引起城市商業銀行貸款行為的變化,從而導致引進外國戰略投資者政策與銀行貸款行為之間的“偽相關”。此外這種簡單的比較也未能控制地區間的諸多差異,進而影響對政策效應的準確判斷。對引進外國戰略投資者政策進行嚴格而系統的實證,用DID估計方法可以很好的控制其他因素的影響,很好的檢驗引進外國戰略投資者對貸款行為的影響。

本文的主要貢獻主要體現在以下兩個方面:首先,在研究視角上,我們首次對《中華人民共和國外資銀行管理條例》的頒布對城市商業銀行的貸款行為的影響進行研究。其次,本文首次使用倍差法對條例頒布對我國城市商業銀行貸款行為的影響進行了研究。我們還通過縮短時間期限和改變控制組變化對回歸結果進行穩健性檢驗并對其進行反事實檢驗,以檢驗結果的穩健性和可靠性。

其余部分的結構安排是:第二部分回顧了引進戰略投資者對銀行影響的相關文獻;第三部分介紹了回歸模型和估計方法,并對數據進行了描述;第四部分報告了計量和穩健性檢驗結果;第五部分為本文的結論。

二、文獻綜述

自二十世紀八九十年代年代拉美、東南亞等國家和地區在銀行業改革過程中引進外國資本開始,引進外國戰略投資者對東道國銀行業的影響也逐漸稱為國際學術界研究的熱點。關于引進外國戰略投資者對東道國銀行業影響的文獻逐漸豐富。

一是從宏觀經濟效應角度研究東道國商業銀行引進外國戰略投資者后對東道國的影響。比如Levine et al.(2000)通過研究發現引入國外戰略投資者能夠促進東道國金融部門的服務質量,從而促進東道國資本結構的優化配置和經濟發展[2]。Jennifer et al.(2001)通過對拉丁美洲國銀行業數據的研究發現,引進外國戰略投資者的銀行相對于未引進戰略投資者的銀行國內銀行更能改善東道國金融體系的穩定性[3]。但是也有學者認為引進外國戰略投者會對宏觀經濟起到負面影響。比如Habers(2005)通過對墨西哥銀行業的實證研究卻發現,引進外國戰略投資者后國內商業銀行對企業和居民的信貸減少了,從而抑制了國內的經濟增長[4]。

另一方面是從銀行效率角度研究東道國商業銀行引進外國戰略投資者后對東道國的影響。比如Bonin et al.(2005)運用隨機前沿分析方法對東歐11個國家225家銀行的數據進行了分析。分析結果表明,引進外國戰略投資者的銀行擁有更高的成本效率和利潤效率[5]。Yildirim 和 Philippatos(2007)通過對11個拉美國家1993-2000年的銀行數據研究也發現引進外國戰略投資者會促進銀行效率的提高[6]。譚鵬萬(2007)通過對中東歐105家商業銀行1997-2004年的面板數據的實證研究發現,引進外國戰略投資者最起碼在短期內會提高東道國銀行的效率[7]。

另外一些研究則認為,外國戰略投資者對銀行業績效的改善并不顯著甚至具有負面效應。比如Lensink和Naaborg(2007)通過研究外國戰略投資者所占股權與銀行績效之間關系發現,外國戰略投資者所占股權比例越高則東道國商業銀行的績效越低,外國戰略投資者所占股權比例與東道國銀行績效之間呈負相關[8]。黃靜(2010)使用數據包絡分析方法研究了中東歐轉軌國家引入外國戰略投資者與東道國銀行關系。研究結果表明,外國戰略投資者只是給東道國商業銀行帶來了有限的技術溢出,甚至還會在一定程度上抑制東道國銀行的發展[9]。

還有許多學者對中國引進外國戰略投資者的影響行了研究。比如Berger et al(2009)對中國銀行業1994-2003年的面板數據進行研究發現,外國戰略投資者持有的少數股權對我國銀行效率具有顯著的促進作用[10]。但是,也有學者提出了不一致的觀點。比如Laurenceson和 Qin(2008)利用中國銀行業2001-2006年的面板數據研究發現外國戰略投資者占有的少數股權與銀行的成本效率之間存在的正向關系并不顯著[11]。Heffernan et al.(2005)通過研究也并沒有發現外國戰略投資對我國銀行業的經濟價值具有顯著的影響[12]。

國內學者研究發現,引進外國戰略投資者在短時期并不會提高銀行業的經營效率,但是,長期內不僅可以提高銀行的治理水平而且會提升成本效率(段 軍 山 等,2011;謝 升 峰,2009)[13][14]。 李 鳳(2012)運用隨機前沿法和固定效應法,對13家銀行在2000年到2009年的財務數據樣本進行了實證分析發現,中資銀行的經營技術效率和權益報酬率在引進境外戰略投資者后都有顯著的改善,但其效果有個時滯過程。技術外溢效應大約在第3年之后才會凸顯出來。于是作者認為,引入境外戰略投資者這一策略在中國現階段的運用是有效果的,但效果凸顯需要一定的時間和過程,不是一蹴而就的[15]。何蛟等(2010)通過研究也發現,引入外國戰略投資者后,銀行的成本效率和利潤效率都得到了提升[16]。

綜上所述,國內外學者對銀行引進境外戰略投資者的影響進行了大量的研究,但是主要集中在對銀行效率的影響方面,而且結論不盡相同。目前還沒有文獻對引進外國戰略投資者對我國城市商業銀行的貸款行為產生的影響進行研究。由于我國城市商業銀行在銀行體制、經營理念等方面存在許多問題,引進外國戰略投資者便成為改進城市商業銀行提高經營水平的重要途徑,而這主要體現在銀行的貸款行為方面。那么,引進外國戰略投資者對我國城市商業銀行的貸款行為會產生什么樣的影響呢?為了回答上述問題,我們將使用倍差法對我國72家城市商業銀行2005-2011年的面板數據對這一問題進行研究。

三、計量模型、估計方法及數據

(一)計量模型和估計方法

直觀上,檢驗引進外國戰略投資者對城市商業銀行信貸行為的影響,就直接比較引進和未引進外國戰略投資者的城市商業銀行之間的貸款行為是否存在系統差異。但是,這種簡單比較可能無法得出恰當的結論,因為城市商業銀行引進外國戰略投資者前后貸款行為的差異可能不是引進外國戰略投資者引起的,而是其他因素的影響結果。如何控制其他因素的影響,顯然是一個棘手的問題。本文使用倍差法(Different In Diffrent)解決這一問題。

具體而言,我們構造引進外國戰略投資者的實驗組和沒有引進外國戰略投資者的控制組,通過控制其他因素,比較引進外國戰略投資者前后實驗組和控制組之間的差異,從而檢驗引進外國戰略投資者對城市商業銀行貸款行為的影響。在實際操作中,我們通過設置兩個虛擬變量度量控制組和試驗組的劃分。一是取值是:試驗組為1,控制組為0;另一個是取值是2006年以后取值為1,2006年以前取值為0,由于《中華人民共和國外資銀行管理條例》是由2006年底頒布的,因為2006年仍然取值為0。因此,具體回歸方程設定如下:

其中,下標i和t分別表示城市商業銀行和時間;y和ε分別表示銀行貸款行為和隨機擾動項。顯然我們最關心的是系數β3,它度量了引進外國戰略投資者是否對城市商業銀行的貸款行為產生顯著影響。

為了保證估計方程有較穩健的理論基石,我們加入其他控制變量,以控制其他因素的影響,為此,我們把回歸方程設定為:

其中,yit表示城市商業銀行貸款行為,本文使用單一最大客戶貸款比率和不良貸款率表示。其中單一最大客戶貸款比率表示銀行貸款審慎性,不良貸款率表示資產質量。duit×dtit表示引進外國戰略投資者對城市商業銀行貸款行為的凈效應。其中,控制變量X包括:log(ecoit)表示城市商業銀行所在地區的經濟發展水平,我們使用人均國內生產總值表示。scjt表示城市商業銀行所在省份的市場化進程,geoi表示城市商業銀行所在城市的地理位置的虛擬變量。通過對方程(2)的估計我們便可以得到引進外國戰略投資者對城市商業銀行貸款行為的凈效應β3。

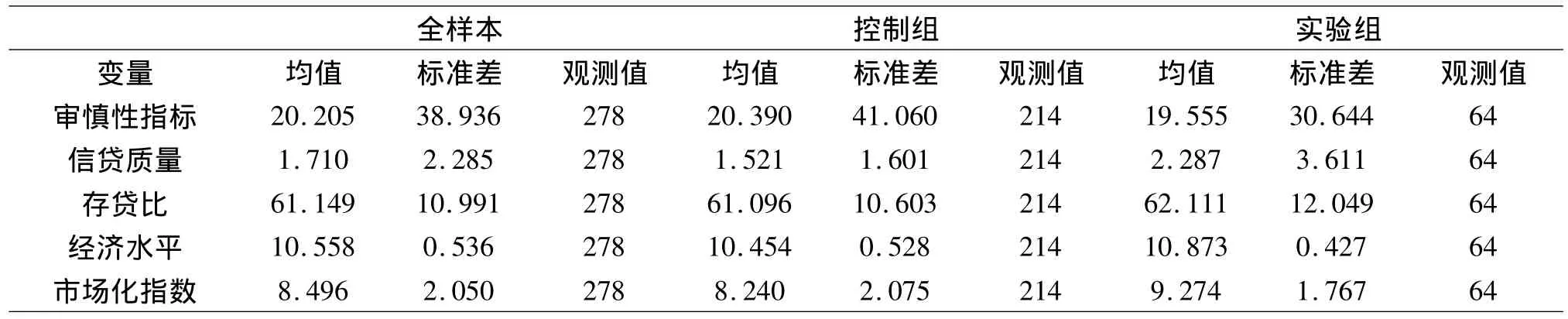

(二)數據來源及描述性統計

本文的數據是基于樣本為我國2005—2011年的城市商業銀行年報建立起來的銀行面板數據。我們運用各種手段獲得了近100家城市商業銀行年份不等的年報,手工收集了所需指標,經過篩選最終選取了73家共計284個樣本。需要說明的是,上市銀行與未上市銀行存在實質不同,因此樣本也未包含北京銀行、南京銀行及寧波銀行等已經上市的城市商業銀行的數據。表2給出了各變量描述性統計。具體如表2所示。

表2 描述性統計

四、計量結果分析

(一)基本結果

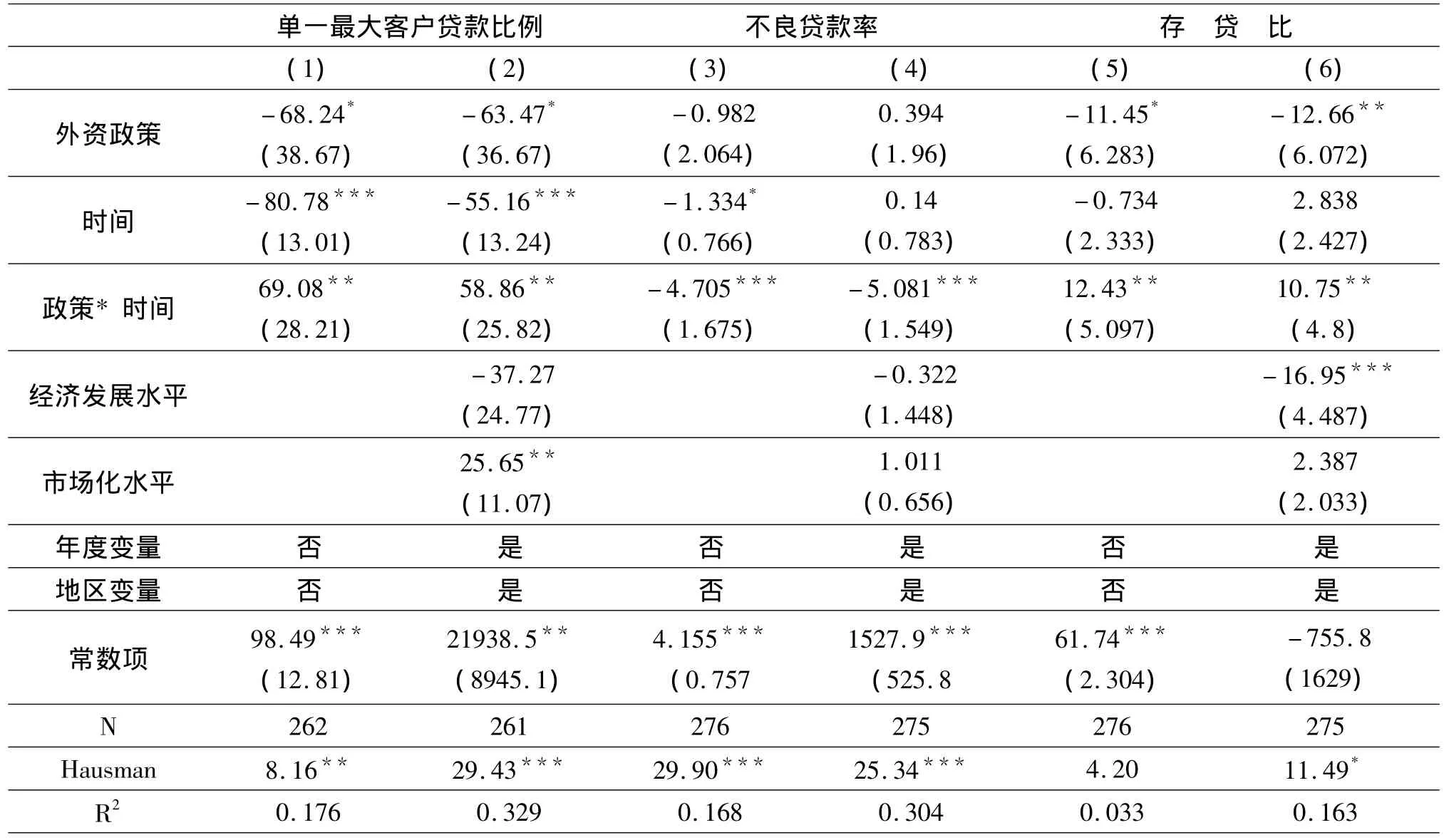

我們借鑒錢先航(2011)使用單一最大客戶貸款比率、不良貸款率和存貸比來衡量城市商業銀行的貸款行為。其中,方程(1)和(2)檢驗了引進外國戰略投資者對單一最大客戶貸款比率影響的凈效應,方程(3)和(4)檢驗了引進外國戰略投資者對不良貸款率的凈效應,方程(5)和(6)檢驗了引進外國戰略投資者對存貸比的凈效應。

我們按照面板數據模型估計的一般程序,首先對回歸方程做了豪斯曼檢驗,結果顯示除了方程(5)未通過顯著性水平為 0.01、0.05 和 0.1 的顯著性檢驗外,其他回歸方程都通過了0.01、0.05和0.1顯著性水平上的檢驗。因此,我們除了對方程(5)使用隨機效應進行估計外,對其他方程使用固定效應估計。

為了檢驗結果的穩健性,我們首先僅對我們關注的變量即是否引入外國戰略投資者和政策出臺的時間等虛擬變量及其交互項進行回歸,然后再加入其他相關控制變量進行回歸。從回歸結果來看,否引入外國戰略投資者和政策出臺時間等虛擬變量的交互項都通過了顯著性水平為0.01和0.05檢驗,這表明《中華人民共和國外資銀行管理條例》的頒布對城市商業銀行貸款行為的凈效應在0.01和0.05顯著性水平上是顯著的。在2005-2011年期間引進外國戰略投資者的政策顯著的提高了單一最大客戶貸款比例和存貸比以及降低了城市商業銀行的不良貸款率,即外進外資政策提高了存貸比和資產質量,但是放貸的謹慎性有所下降。

具體而言,由表3中的(1)-(2)列可知,無論是否控制年份和地區,城市商業銀行引進外國戰略投資者對單一最大客戶貸款比例存在十分穩健的正的凈效應,而且都通過了顯著性水平5%的檢驗。這表明,城市商業銀行引進外國戰略投資者政策顯著的降低了城市商業銀行發放貸款的審慎性水平。由表2中的(3)-(4)列可知,無論是是否控制年份和地區,城市商業銀行引進戰略投資者政策對降低銀行的不良貸款率具有非常穩健的負效應,且結果都通過了顯著性水平1%的檢驗。這表明,城商業銀行引進戰略投資者政策顯著提高了城市商業銀行的貸款質量。第(5)-(6)列可知,城商業銀行引進戰略投資者政策對于存貸比的影響也是十分顯著和穩健的,且凈效應為正。

表3 基本回歸結果

綜合分析結果,我們的出結論,即城市商業銀行引進外國戰略投資者政策的出臺確實會降低銀行的不良貸款比率,即提高銀行的貸款質量,但是也會提高城市商業銀行的單一最大客戶貸款比率,即降低銀行貸款的審慎性。這表明,引進外國戰略投資者的城市商業銀行比以前更加鐘情于對大客戶放貸,“嫌貧愛富”傾向更加嚴重。

(二)穩健性檢驗

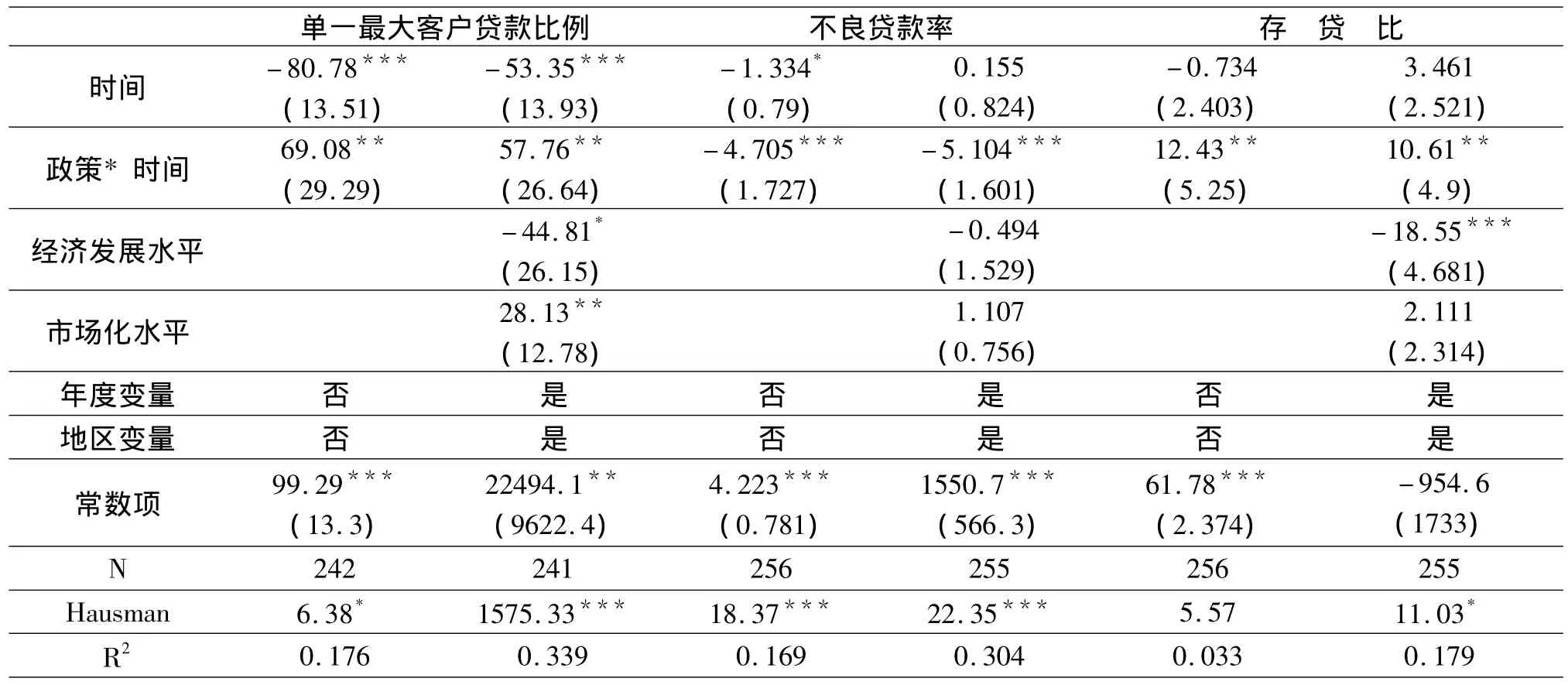

首先,我們考察時間段長度變化的影響。為了檢驗回歸結果的穩健性,我們將2005-2011年的數據縮短一年,即縮短至2005-2010年,重新進行回歸。為了檢驗結果的穩健性,我們采用逐步增加控制變量的方式進行回歸。

如表4所示,時間長度的變化對我們的回歸結果并沒有實質性的影響。當時間長度由2005-2011年變化為2005-2010年時,對于引進外國戰略投資者和時間的交互項的系數略有減少,但是符號并沒有改變,而且系數變化幅度不大都通過了顯著性水平為0.01、0.05和0.1的顯著性檢驗。加入控制變量后的系數分別由58.86、-5.08和10.75變化為53.35、-5.057 和8.382.這表明,隨著時間的推移,引入外國戰略投資者的城市商業銀行對單一最大客戶貸款比率和存貸比的凈效應為正,且逐漸上升;對不良貸款比率的凈效應為負,且逐漸下降。這表明,引進外國戰略投資者政策對貸款行為的凈效應逐漸顯現。

第二,我們進一步考察控制組變化的影響。我們保持原來實驗組不變,然后使用下面的方式重新構造控制組:我們將重組成為省內統一銀行如江蘇銀行、徽商銀行、吉林銀行、龍江銀行、長安銀行和華融湘江銀行等在控制組樣本中剔除,以保持城市商銀行的單一性。估計結果如表5所示,我們關注的系數通過了0.01或0.05顯著性水平的檢驗。而系數水平與基本方程的回歸結果更為接近,而且豪斯曼檢驗與基本回歸方程的顯著性水平相同。由此可見,我們的回歸結果是穩健的。

表5 穩健性檢驗:控制組變化

注:*** ** *分別表示0.01、0.05和0.1的顯著性水平.

上述分析意味著,我們按照控制時間長度變化和控制組變化的方法進行重新估計并沒有對基本回歸結果帶來實質性的影響,因此我們的結論是非常穩健的。

表6 反事實檢驗

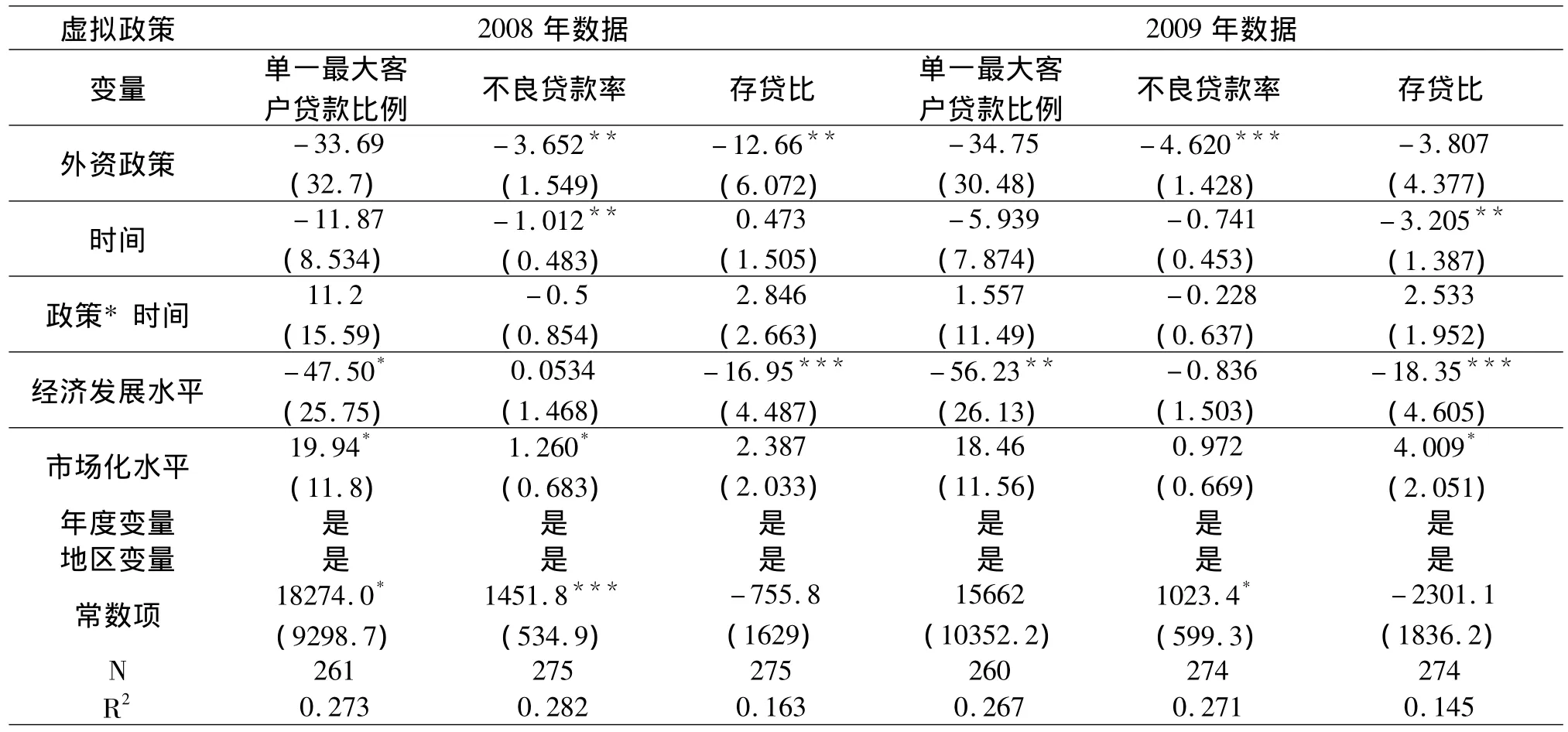

(三)反事實檢驗

在該部分,我們在非2006年的年份中選取某一年作為虛擬政策實施年份,然后利用反事實檢驗分析再次考察引進外國戰略投資者政策對城市商業銀行信貸行為的影響。具體來說,我們分別選取2008年和2010年作為虛擬政策實施年份,然后再次使用倍差法考察引進外資政策對城市商業銀行信貸行為的影響。結果如表6所示,在2008年和2010年兩種情形中,對單一最大客戶貸款比率的影響為正,對不良貸款比率的影響為負,但是都不顯著。這表明,虛擬的政策指定時間沒有體現出引進外資政策對城市商業銀行信貸行為的影響。這在一定程度上從側面支持了前文引進外資對城市商業銀行信貸行為影響的結論。

五、結論

在經濟學文獻中,引進外國戰略投資者對城市商業銀行的影響一直是眾多學者關注的熱點問題,但是使用倍差法考察我國城市商業銀行引進外國戰略投資者對其信貸行為的影響的研究仍然沒有發現。2006年底,我國金融業全面開放以后,外國資本紛紛作為戰略投資者入股國內商業銀行,其中我國一批城市商業銀行也紛紛引進外國戰略投資者。毫無疑問,這次我國城市商業銀行引進外國戰略投資者對于我國城市商業銀行會產生重要的影響。本文采用政策評估分析中的倍差法對2005-2011年我國73家城市商業銀行引進戰略投資者對信貸行為的影響效果進行了評估。

研究結果表明,我國城市商業銀行引進外國戰略投資者顯著降低了不良貸款率,提高了資產質量,同時也提高了單一最大客戶貸款比率,降低了銀行貸款的審慎性。這表明,引進外國戰略投資者的城市商業銀行確實提高了放貸水平和經營能力,改善了城市商業銀行的資產質量,但是也引進外國戰略投資者的城市商業銀行也更加鐘情于對大客戶放貸,“嫌貧愛富”傾向更加嚴重。

[1]蔡衛星,曾誠.境外戰略投資者改變了國有商業銀行的貸款行為嗎[J].當代經濟科學,2011,(1):P13-21.

[2]Levine,R.,N.Loayza,and T.Beck.“Financial Intermediation and Growth:Causality and Causes”[J].Journal of Monetary Economics,2000,(46):7 -31.

[3]C.Jennifer,G.Dages,and L.Goldberg.“Does Foreign Ownership Contribute to Sounder Banks?The Latin American Experience”[M].Washington,D.C.:Brookings Institution Press:P.2001:31 -53.

[4]Haber S.“Mexicos experiments with bank privatization and liberalization:1991 -2003”[J].Journal of Banking& Finance,2005,(29):2325-2353.

[5]Bonin,J.,Hasan I.,Wachtel P.“Bank performance,efficiency and ownership in transition countries”[J].Journal of Banking &Finance,2005(29):31 -53.

[6]H.Yildirim,C.Philippatos.“Competition and Contestability in Central and Eastern European Banking Markets”[J].Journal of Banking and Finance,2007(31):629 -639.

[7]譚鵬萬.外資銀行進入對中東歐國家內資銀行績效的短期影響研究[J].國際金融研究,2007,(3):45 -53.

[8]Lensink R.,Naaborg I.“Does foreign ownership foster bank performance?”[J].App laid Financial Economics,2007,(17):881 -885.

[9]黃靜.外資銀行進入與轉軌國家東道國銀行業效率[J].世界經濟研究,2010,(1):P33 -37.

[10]Berger A.,Hasan I.,and Zhou M.“Bank ownership and efficiency in China:what w ill happen in the world’s largest nation”[J].Journal of Banking & Finance,2009,(33):113-130.

[11]Laurenceson J.,Qin F.“Has minority foreign investment in Chinas banks improved their cost efficiency?”[J].China & World Economy,2008,(16):57 -74.

[12]Heffernan,Shelagh A.and Fu,Maggie.“The Effects of Bank Reform on Structure and Performance”[J].Cass Business School Faculty of Finance Working Paper No.2005,WP -FF -19.

[13]段軍山,袁鯤,蘇國強.外資參股對中國銀行業的影響[J].當代經濟科學,2011,(3):P43 -49.

[14]謝升峰、李慧珍.外資銀行進入對國內銀行業盈利能力的影響[J].經濟學動態,2009,(5):P38-41.

[15]李鳳.我國商業銀行引進境外戰略投資者效應的實證研究[J].西南民族大學學報(人文社會科學版),2012,(4):P112 -116.

[16]何蛟,傅強,潘璐.引入外資戰略投資者對我國商業銀行效率的影響[J].中國管理科學,2010,(5):P49-57.

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

大眾投資指南(2020年10期)2020-07-24 08:03:40

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

消費導刊(2017年20期)2018-01-03 06:27:21

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31