我國乙二醇行業現狀及發展前景分析

2013-09-07 06:31:44崔小明

石油化工技術與經濟 2013年5期

關鍵詞:生產

崔小明

(中國石油化工股份有限公司燕山分公司,102500)

乙二醇(EG)是一種重要的有機化工原料,主要用于生產聚酯纖維和防凍劑,還可用于生產不飽和聚酯樹脂、潤滑劑、增塑劑、非離子表面活性劑以及炸藥等,用途十分廣泛。

目前,我國乙二醇的生產技術主要為石油路線,即以乙烯為原料,經環氧乙烷生產乙二醇,全部為引進裝置。引進技術包括英荷殼牌公司(Shell)、美國科學設計公司(SD)以及美國DOW化學公司(原UCC公司)的技術。非石油路線以合成氣為原料,可采用多種方法合成乙二醇,在我國已經實現產業化的主要是自主研究開發的以煤或者天然氣為原料制備乙二醇的生產技術。

1 生產現狀

1977年北京燕山石油化工總廠首次引進美國SD公司氧氣直接氧化法技術建成一套60 kt/a乙二醇生產裝置以來,我國乙二醇的生產發展較快。近幾年,我國先后有多套新建或者擴建乙二醇裝置建成投產,尤其是煤制乙二醇生產裝置發展迅速。截止到2013年8月底,我國乙二醇的總生產能力達到5 058 kt/a。

經過多年的發展,我國乙二醇行業呈現以下幾個特點[1-2]:

(1)石油路線和非石油路線(主要是煤或天然氣路線)等多種生產工藝并舉、不同生產規模共存、引進技術與國產技術相結合的生產格局。SD、Shell和DOW等世界著名乙二醇生產公司的技術在我國均建有生產裝置。2009年,中國科學院福建物質結構研究所開發的煤制備乙二醇技術實現工業化生產,標志著我國以煤或天然氣為原料的合成氣路線開發成功。目前,我國采用非石油工藝路線的乙二醇生產能力達到900 kt/a,占總生產能力的17.79%。采用石油路線的乙二醇生產能力為 4 158 kt/a,占總生產能力的82.21%,其中采用SD工藝技術的為1 976 kt/a,占總生產能力的39.07%;采用Shell工藝技術的為1 272 kt/a,占總生產能力的25.15%;采用DOW化學公司工藝的為910 kt/a,占總生產能力17.99%。

(2)技術開發主體多元化。我國石油路線的乙二醇生產裝置全部采用引進技術,而煤化工技術則是國產技術。除了中國科學院福建物質結構研究所之外,還有華東理工大學、安徽淮化集團有限公司、上海浦景化工技術有限公司、中國石油化工股份有限公司上海石油化工研究院、天津大學、西南化工研究設計院有限公司以及上海正戊工程技術有限公司等多家科研單位、高等學校和企業正在進行煤制乙二醇技術的研究開發,并取得了較大進展,一些成果已經在工業生產中得到了應用。

(3)原料來源多樣化。除了以傳統的乙烯為原料之外,山東華魯恒升集團有限公司和新疆天業(集團)有限公司建成以電石爐尾氣為原料的乙二醇生產裝置;寧波禾元化學有限公司以甲醇為原料生產乙二醇。此外,國內還將建設以工業弛放氣中的氫氣和一氧化碳為原料合成乙二醇的工業生產裝置。

(4)投資主體多元化。以前,我國乙二醇生產裝置主要集中在中國石化和中國石油兩大集團公司。近幾年,由于外資以及民營資本的介入,打破了我國乙二醇產業中國石化、中國石油一統天下的格局,形成了以中國石化、中國石油為主,民營合資企業為輔的競爭格局,生產主體正在朝著多元化方向發展。

(5)生產規模逐漸擴大,集中度逐漸提高。在新建的乙二醇裝置中,無論是國有資本、民營資本還是外來資本,各投資主體都選擇了規模化、技術化的投資策略,生產規模大多在200 kt/a以上,大大增強了我國乙二醇裝置的經濟性以及在未來市場中的競爭能力。中國石化上海石油化工股份有限公司是目前我國最大的乙二醇生產廠家,生產能力為 605 kt/a,約占國內總生產能力的11.96%;其次是中國石油化工股份有限公司鎮海煉化分公司,生產能力為550 kt/a,約占國內總生產能力的10.87%;再次是寧波禾元化學有限公司,生產能力為500 kt/a,約占國內總生產能力的9.88%。

(6)產能分布逐漸發生變化。以前,我國乙二醇生產裝置主要集中在華東、華北和東北地區。近幾年,隨著我國煤或天然氣為原料制備乙二醇裝置的陸續建成投產,煤資源較為豐富的內蒙古、河南、山西以及新疆等地的乙二醇產能增長較為迅速。今后幾年,隨著大批煤制乙二醇新建裝置的建成投產,這些地區的乙二醇產能變化將更為明顯。屆時我國乙二醇生產將形成煤路線主要在西部、石油路線主要在東南部的格局。

2 新建和擬建情況

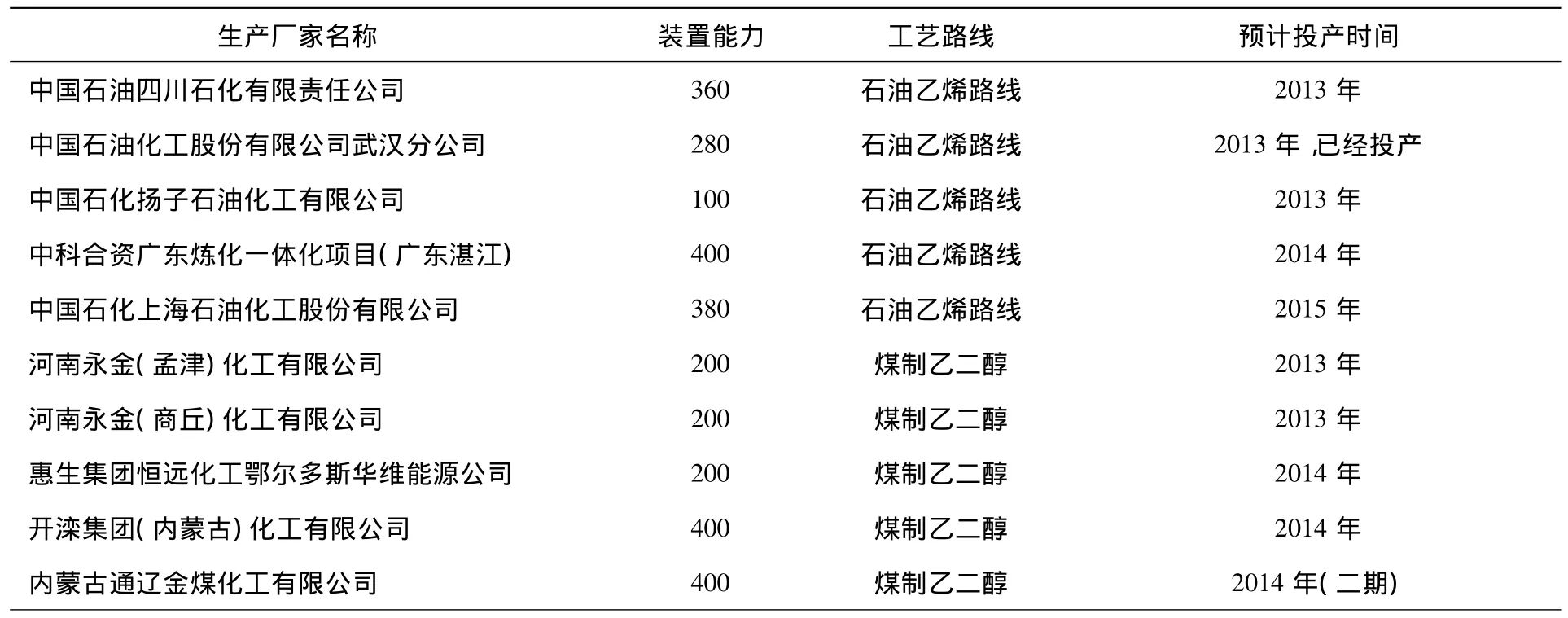

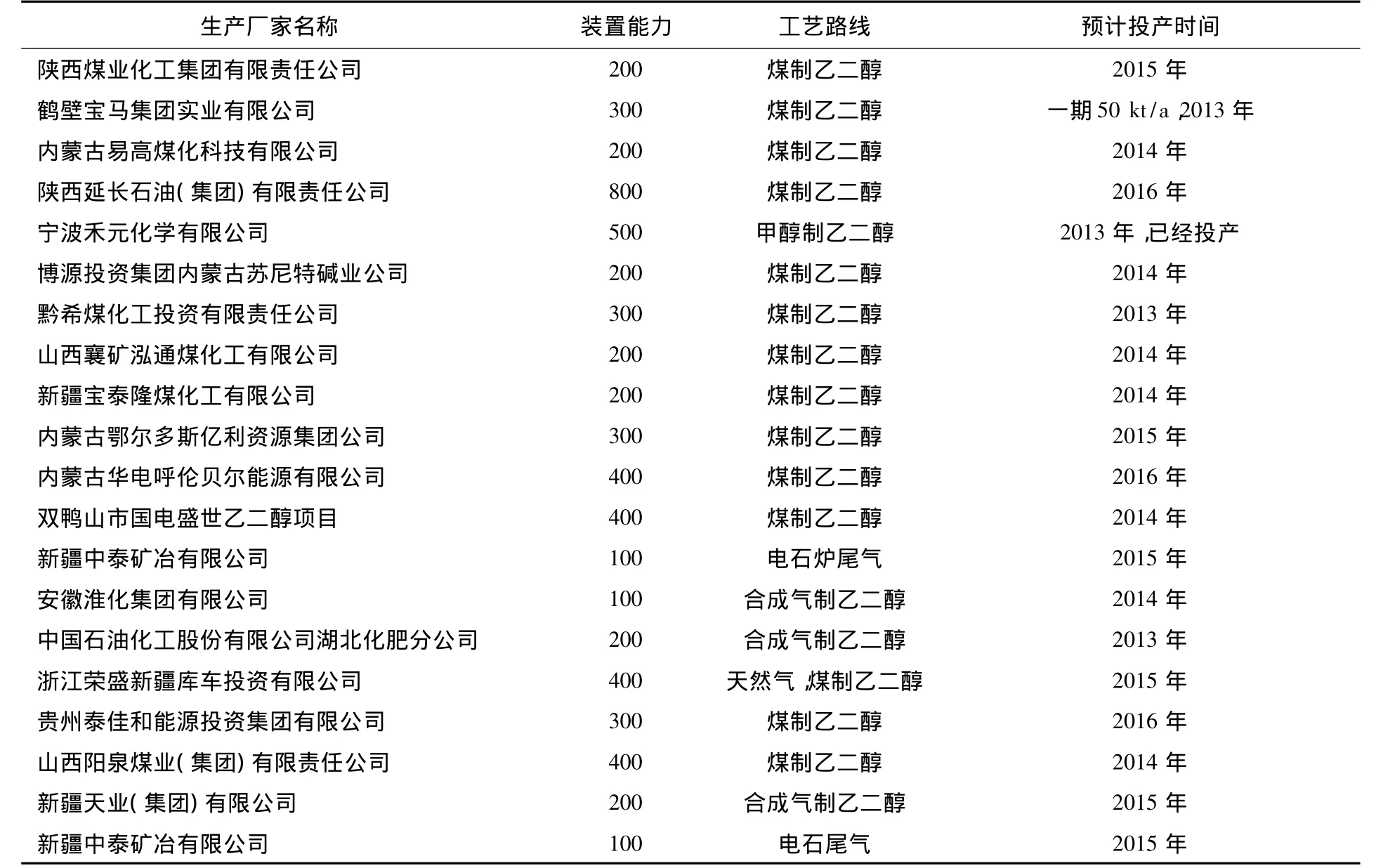

由于目前我國乙二醇生產能力和產量還不能滿足實際生產的需求,有多家企業準備新建或擴建乙二醇生產裝置。在2013—2017年新建或擴建項目中,中國石化和中國石油的項目大都采用石油乙烯路線,新增生產能力為1 520 kt/a。煤制乙二醇較煤制油、煤制烯烴的投資要小得多,產業鏈也比較短,市場需求明確,準入門檻低,推廣起來更加容易,加上發展煤或天然氣通過合成氣制乙二醇,符合我國缺油、少氣、煤炭資源相對豐富的特點,是國家鼓勵類示范性項目,因而國內掀起了項目投資熱潮。

據初步統計,目前在建或計劃建設的煤制乙二醇裝置生產能力達到6 000 kt/a,但我國煤制乙二醇技術為自創技術,還沒有經過長時間工業運行的考驗,存在不完善之處,因而裝置完全建成投產的可能性不大。相關人士預測,在眾多的煤化工制乙二醇項目中,2017年以前最多有一半能夠建成投產,因此預計到2017年我國乙二醇的總生產能力最多能夠達到9 500 kt/a。2013—2017年我國乙二醇裝置新建及擴建情況見表1。

表1 2013—2017年我國乙二醇裝置新建及擴建情況 kt/a

續表1

3 消費現狀及發展前景

近年來,隨著我國聚酯工業的快速發展,我國乙二醇的消費量不斷增加。2003年我國乙二醇的表觀消費量只有3 462.0 kt,2007年增加到6 582.8 kt,2012 年進一步增加到 10 977.5 kt,同比增長7.47%,2007—2012年表觀消費量的年均增長率為10.76%。與此同時,雖然近幾年我國乙二醇的生產能力和產量有較大增加,但由于需求量的不斷增長,產品自給率仍較低。2003年自給率為28.00%,2007年下降到27.09%,2012年產品的自給率為27.54%。

聚酯是我國乙二醇的主要消費領域,約占總消費量的93.0%,其中大部分用于生產纖維,小部分用于生產片基、薄膜與瓶子,另外約7.0%用于生產防凍劑、黏合劑、油漆溶劑、耐寒潤滑油、表面活性劑以及聚酯多元醇等。經過幾年的過度發展,我國聚酯行業面臨產能相對過剩的局面,裝置的開工率逐年下降,一些生產規模相對較小的聚酯企業逐步退出競爭。另外,由于受到人民幣升值、出口退稅率的調整以及世界金融危機等的影響,近幾年我國紡織品的出口量減少,對乙二醇等原料的需求量也相應減少。同時,我國紡織行業還面臨勞動力成本、生產原料、能源成本上升以及環境、資源約束等的問題,未來一段時間內發展速度會放緩,由此將會導致乙二醇需求量的減少。然而,隨著我國汽車工業的發展和汽車保有量的迅速增加,乙二醇在防凍液上的用將會有所增加。總之,今后幾年,我國乙二醇的需求仍會有所增長,但增長的幅度將有所減小。預計2017年我國對乙二醇的需求量將達到13 000~13 500 kt/a,而屆時生產能力只有9 500 kt左右,產不足需,仍需要通過進口才能滿足國內實際生產的需求。

4 進出口情況

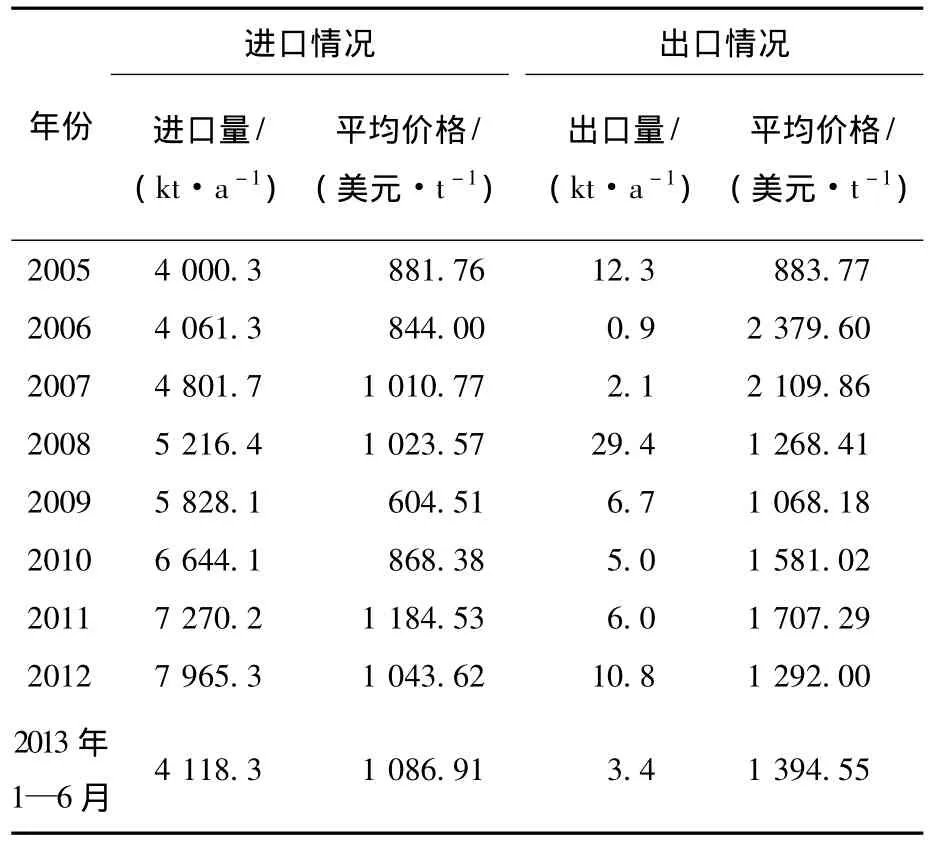

近幾年我國乙二醇的進出口情況見表2。

雖然近幾年我國乙二醇的生產能力和產量增長較快,但由于聚酯等工業領域需求強勁,仍不能滿足市場日益增長的需求,每年都得大量進口,且進口量呈逐年增加的態勢。

根據海關的統計數據,2003年我國乙二醇的進口量為 2 516.1 kt,2006年達到 4 061.3 kt,2010年實際6 000 kt,達到6 644.1 kt,同比增長14%,2012年達到7 965.3 kt,同比增長9.56%。

在進口的同時,我國乙二醇也有少量的出口,2006年出口量0.9 kt,2012年出口量為108 kt,同比增長80%。

表2 近幾年我國乙二醇的進出口情況

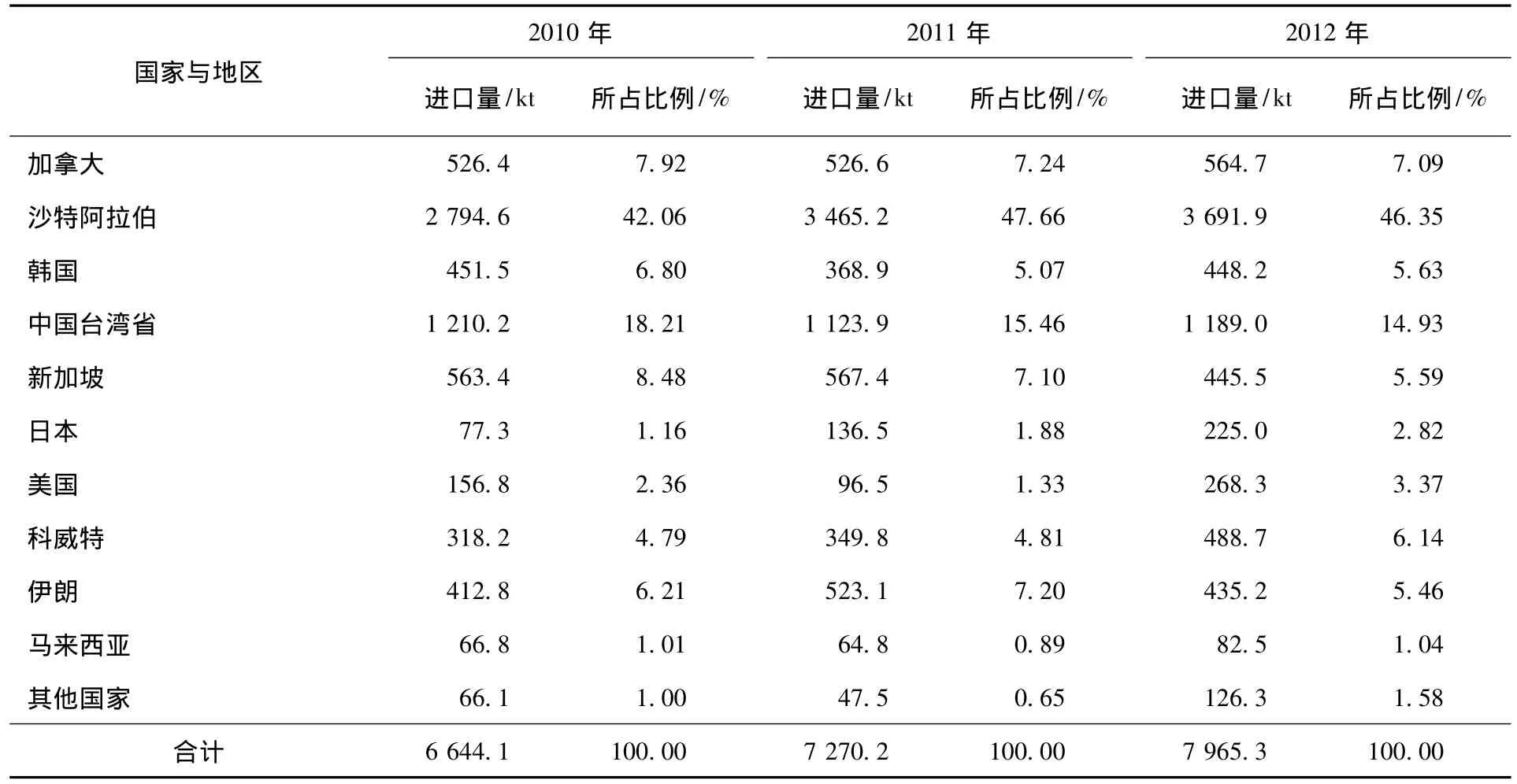

我國乙二醇的進口主要來源于中東、亞洲和北美地區。中東地區是我國乙二醇的主要進口地區,2012年來自該地區沙特阿拉伯、科威特和伊朗3個國家的進口量合計達到4 615.8 kt,約占總進口量的57.95%,比2011年的4 338.1 kt增長約6.40%。近幾年我國乙二醇的主要進口國家和地區情況見表3所示。

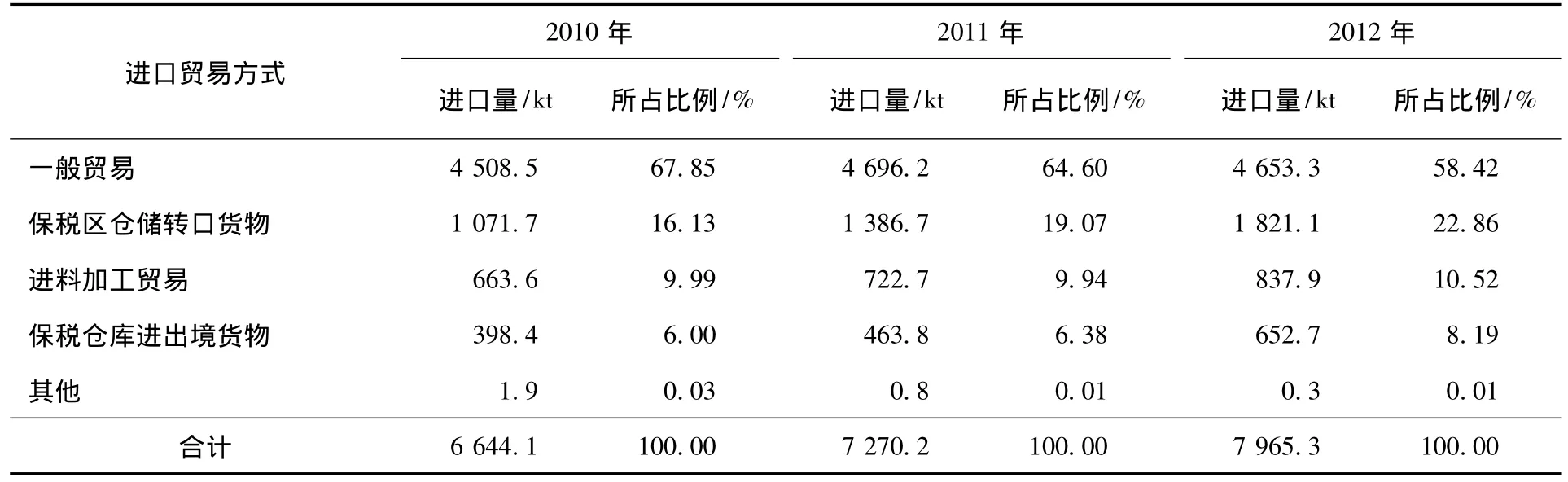

我國乙二醇的進口主要以一般貿易和保稅區倉儲轉口貨物2種貿易方式為主,2012年這2種貿易方式的進口量合計達到6 474.4 kt,占總進口量的 81.28%,比 2011年的 6082.9 kt增長6.44%。其中一般貿易的進口量為4 653.3 kt,約占總進口量的58.42%,同比減少約0.91%;保稅區倉儲轉口貨物的進口量為1 821.1 kt,約占總進口量的22.86%,同比增長約31.33%。近幾年我國乙二醇的主要進口貿易方式情況見表4。

表3 近幾年我國乙二醇進口量及其來源

表4 近幾年我國乙二醇進口貿易方式情況

5 我國乙二醇價格分析

5.1 進口價格

2006—2008年,我國乙二醇的進口價格逐年上漲,2008年進口價格達到1 023.57美元/t(到岸不含稅價格,下同),2009年受世界金融危機和中東地區經乙烷制價格低廉乙二醇的影響,進口價格大幅度下降,只有604.51美元/t,同比下降40.94%。2010年后世界經濟復蘇,乙二醇價格穩步回升,2011年進口價格達到1 184.53美元/t。2012年受石油價格下調和歐債危機等因素的影響,下游產業對乙二醇的需求減弱。2012年乙二醇的進口單價又下降為1 043.62美元/t,同比下降約11.90%。2013年1—6月的進口單價為1 086.91美元/t,同比增長約2.58%。

雖然世界乙二醇供過于求,但對我國而言,作為世界最大的乙二醇消費和進口國家,產能嚴重不足,進口依存度高達70%以上。近幾年我國進口乙二醇中,來自中東地區的乙二醇約占總進口量的58%。對我國乙二醇產業沖擊較大的主要是沙特阿拉伯、伊朗和科威特等國家,主要原因是其用乙烷制乙二醇,成本十分低廉。同時,由于我國乙二醇對外依存度高,致使世界生產企業經常根據我國的消費情況決定裝置開工負荷,進而控制乙二醇的市場價格。此外,我國目前新建和擬建的乙二醇項目以煤制乙二醇為主,其生產成本約為3 800元/t,與國內傳統石油路線成本(約為6 300元/t)相比具有成本優勢,但中東乙烷法成本(約為1 500元/t)遠優于國內煤制乙二醇法。因此,在未來3~5年,我國乙二醇的進口價格仍將受到國外生產情況影響,呈現不斷上漲的態勢,但上漲幅度不會太大[3]。

5.2 市場價格

乙二醇作為石化行業的重要產品之一,其價格既受上游原料(乙烯或環氧乙烷)價格的影響,又受下游聚酯行業的影響,上游原料(原油或煤)價格的影響更大。自2011年9月以來,我國乙二醇的市場價格逐漸下滑,12月降至8 600元/t。2012年1—6月,價格延續了2011年底的下降趨勢,7月繼續走低至7 200元/t,達到2012年全年的最低點,8—9月開始回升,9月達到8 500元/t,10—12月價格又逐漸下降,到了年底價格下降為7 700元/t。2013年1—2月,價格開始上漲,2月價格達到8 600元/t,此后又逐漸下降,3月價格下降為7 800元/t,4—7月在7 530~7 600元/t之間波動。進入8月,市場價格出現反彈,上揚到8 150元/t,比7月增長約7.95%。其主要原因一是上半年價格跌幅較大,在技術上和價值上有反彈和回歸的要求;二是前期在紡織業和聚酯產品價格大幅度下跌影響下,部分生產商降低開工率,以規避市場風險,再加上國內部分生產商對生產裝置進行產品結構調整,降低乙二醇產量,導致社會庫存下降;三是原油和石腦油行情走勢上揚,以及東南亞乙二醇進口價格上漲,對行情向好形成支撐。

隨著石油價格的攀升,乙二醇生產成本將增加,同時下游聚對苯二甲酸乙二醇酯(PET)行業的發展將拉動對乙二醇的需求,因此,從成本及下游行業需求兩方面來看,都將支撐我國乙二醇價格繼續走高。但是也應該看到,中東廉價乙烷制乙二醇產能的進一步增加、頁巖氣產能的快速發展以及國內煤制乙二醇裝置的陸續建成,都將對我國石油乙烯法乙二醇價格產生沖擊。綜合來看,預計未來3~5年我國乙二醇的價格將繼續保持適度波動,但波動幅度將在可控范圍之內,不會出現金融危機時的大起大落。

6 存在問題及發展建議

(1)近幾年,我國乙二醇產能擴張較快,但由于裝置開工率不是太高,加上下游PET需求量增加,未來一定時期內我國乙二醇依然存在較大缺口,仍需要大量進口。可以考慮采用先進技術對現有乙二醇生產裝置進行挖潛改造,擴大裝置生產規模,加強技術管理,降低生產成本,提高現有裝置的經濟性和競爭力。有條件的企業可以新建300 kt/a的大型裝置,從根本上緩解我國乙二醇的供需矛盾,提高我國乙二醇在國內外市場中的競爭力。雖然我國煤制乙二醇發展前景廣闊,但目前煤制乙二醇技術總體還處于商業化生產前期,尚未完全成熟。國家有關部門應該統籌兼顧,合理規劃,指導發展,大規模推廣仍需謹慎。應避免盲目新建或擴建裝置,導致資源的浪費和無序競爭。

(2)目前,我國乙二醇的生產主要采用石油乙烯工藝路線,大都采用進口技術。今后重點是開發和使用新型高活性、高選擇性和高穩定性催化劑。石油資源短缺、油價持續攀升的現實和乙二醇市場需求的驅動,使得我國煤制乙二醇技術發展迅速,但目前技術尚未完全成熟,在加氫催化劑的穩定性、使用壽命,產品質量以及生產工藝中一氧化碳脫氫反應器、催化耦聯羰基化反應器、亞硝酸酯再生反應器等工程放大方面還有待進一步完善。今后的工作重點是進一步加大該技術的完善和優化力度,解決現有合成氣羰化加氫生產乙二醇技術的難點和瓶頸,實現現有裝置的滿負荷運行;依托大型示范工程,重點解決草酸二甲酯合成反應器和草酸二甲酯加氫反應器等主要設備的放大、合成水的處理與回用、乙二醇精餾效率和產品質量的提高等問題。

(3)我國乙二醇主要用于生產聚酯,消費領域單一,與發達國家和地區的差別較大,消費應用領域亟待多樣化。應該加大不飽和聚酯樹脂、潤滑油、增塑劑、非離子表面活性劑以及炸藥、涂料、油墨等行業下游相關產品的應用開發力度,逐漸改變用途單一的局面,形成從生產到應用的有效產業鏈,以化解市場風險,促進我國乙二醇及其相關產業健康、有序發展。

(4)世界乙二醇的產能相對過剩,但我國乙二醇的產量卻遠遠不能滿足下游產業的需求,嚴重依賴進口。煤制乙二醇技術相對于傳統石油路線法具有一定的競爭力,但與中東以乙烷為原料的生產路線相比,不具備成本優勢,國內企業應該充分做好應對國際競爭的準備。

(5)積極開發乙二醇生產新技術。我國的乙二醇裝置中只有通遼金煤化工有限公司采用自己開發的技術,其余裝置均采用國外引進的乙烯路線,因此需要進一步加大技術研發力度,尤其是在環氧乙烷催化水合法、碳酸乙烯酯法、合成氣直接合成法及纖維素催化轉化法合成乙二醇技術開發方面。我國一些科研單位和高校具有較好的研發基礎,也取得了較大進展,應該持續開展并早日取得突破,形成自有技術,以推動我國乙二醇行業健康、穩步發展。

[1]王旭輝,張月麗.國內EG競爭格局趨向多元化[J].聚酯工業,2011,24(5):10 -12,40.

[2]駱雁.國內乙二醇生產現狀及發展趨勢[J].齊魯石油化工,2012,40(1):61 -67.

[3]豐存禮.國內乙二醇生產工藝技術情況與市場分析[J].化工進展,2013,32(5):1200 -1204.

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16