財政性教育投資結構對經濟增長的動態影響分析

2013-09-07 03:45:10何學菊信陽農業高等專科學校管理科學系河南信陽464000

商業經濟研究 2013年8期

■ 何學菊(信陽農業高等專科學校管理科學系 河南信陽 464000)

財政性教育投資結構對經濟增長的影響分析

(一)變量的選擇和數據的收集

本文對教育定義為在校各類教育,包括小學、初高中、大學等、成人教育,不包括自學、自考形式的教育和社會培訓形式的教育。本文所研究的教育投資是指財政性教育投資,對于財政性教育投資結構,考慮預算內事業費和基建投資。1979-2010年國內生產總值GDP,是按照歷年GDP指數折算成GDP(1990不變價),并根據歷年GDP指數(上年=100)推算出GDP價格指數,數據來自歷年《中國統計年鑒》和統計公報。1979-2010年財政性教育投資Ic,按照GDP價格指數折算成1990不變價,其中1991年以前財政性教育經費取自《中國統計年鑒(1994)》,1991-2010年財政性教育經費取自歷年《中國統計年鑒》和《中國教育經費統計年鑒》;1979-2010年教育事業費Isy和教育基建投資Ijj的數據取自《中國財政統計年鑒2011》,其中包括各部門事業費中用于教育的支出。本文采用eviews6.0統計軟件進行數據處理和相關分析。

(二)對變量的平穩性檢驗

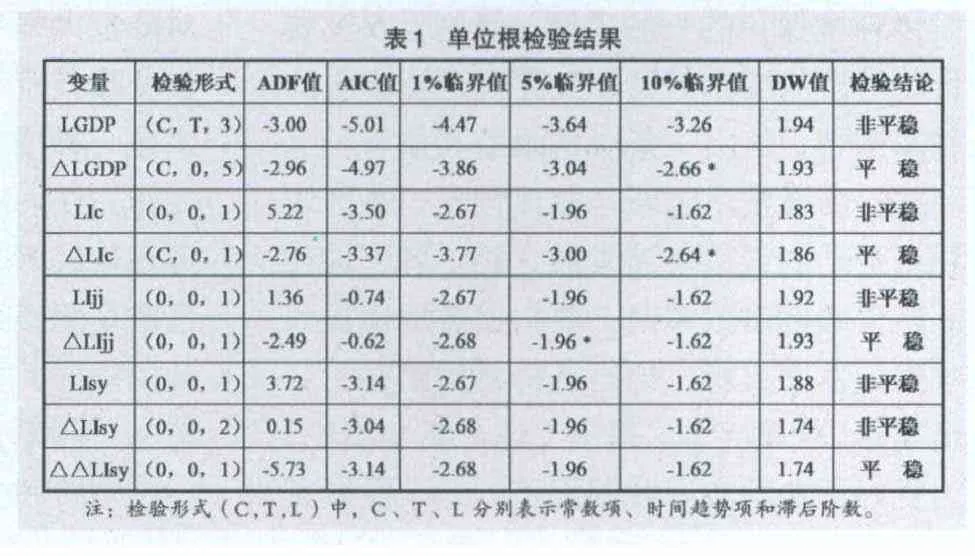

先對每年GDP、Ic、Isy 、Ijj的數據取對數。本文采用的是ADF檢驗形式,按AIC準則取滯后項數。其單位根檢驗結果如表1所示。檢驗結果為:LGDP、LIc、LIjj為I(1)單整,LIsy為I(2)單整。下面我們就Ic、Ijj對GDP的沖擊效應進行分析。

(三)建立VAR模型及相應的脈沖響應函數

我們利用非結構化的VAR模型分析Ic、Ijj對GDP的沖擊效應,即在擾動項上加一個標準差大小的沖擊對內生變量的當期值和未來值所帶來的影響。我們全部采用簡單的兩變量VAR模型,假定其它變量不變以利于分析。這里為了保證系統的平穩性,在此我們采用變量對數水平的一次差分構成脈沖響應函數:ΔLGDP=LGDP-LGDP(-1),Δ LIc=LIc-LIc(-1),ΔLIjj=LIjj-LIjj(-1)。

本文采用似然比檢驗來確定脈沖響應函數的滯后階數,并且通過AIC準則驗證結論是一致的。

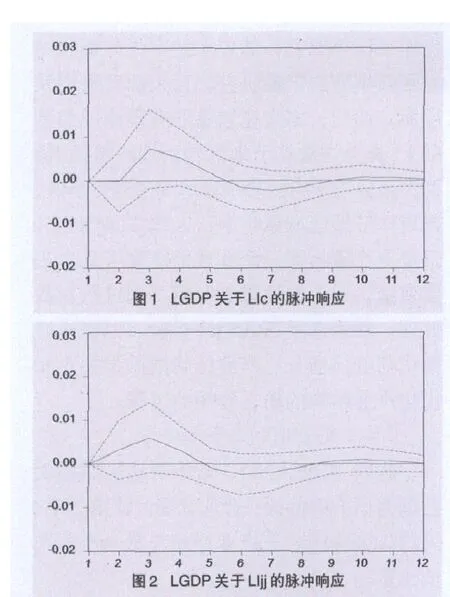

1.LGDP、LIc。計算P0階滯后期、P1階滯后期的最大對數似然值,得出似然比檢驗的統計量(其中對樣本觀察值采取了西姆斯在1980年提出的似然比檢驗修正方法),比較可知VAR模型的滯后階數應取2,Δ LGDP和ΔLIc為VAR(2)模型,脈沖響應函數如圖1所示(橫坐標表示沖擊發生后的時間間隔,縱坐標表示沖擊的力度,圖中的實線表示脈沖響應曲線,虛線表示置信水平為5%的置信區間曲線)。

具體軌跡為:當Ic增長率沖擊發生后,GDP增長率2年后才開始出現正向反應,大約在1年后達到最大值。Ic增長率提高一個百分點,GDP增長率上升0.0073個百分點。此后,沖擊力度開始減弱,并于第六年的第二季度左右減弱為0。隨后,GDP的增長率開始出現微弱的反向反應,7年后達到負的最大值,此時GDP增長率下降了0.0023個百分點,在9年后形成一個完整的周期。并在9年到12年時又形成一個較前更為微弱的正向沖擊,12年后歸于0。

上述分析表明,GDP在兩年后才開始對Ic的沖擊形成正向反應,Ic對GDP形成的正向影響時滯較短,基本上在1年后就達到最大值。此外,Ic對GDP的累積正影響為0.0142,這意味著Ic增長率提高一個百分點,將導致GDP增長率累積提高0.0142個百分點。

2.LGDP、LIjj。ΔLGDP和ΔLIjj為VAR(2)模型,脈沖響應函數如圖2。

具體軌跡為:當Ijj增長率沖擊發生后,GDP增長率1年后開始出現正向反應,大約在3年后達到最大值。Ijj增長率提高一個百分點,GDP增長率上升0.0061個百分點。此后,沖擊力度開始減弱,并于到第6年左右減弱為0。隨后,GDP的增長率開始出現微弱的反向反應,6年后達到負的最大值,此時GDP增長率下降了0.0024個百分點,在8.5年后形成一個完整的周期。并在之后到12年時又形成一個較前更為微弱的正向沖擊,12年后歸于0。

上述分析表明,GDP在1年后才開始對Ijj的沖擊形成正向反應,Ijj對GDP形成的正向影響時滯較長,基本上在2年后達到最大值。此外,Ijj對GDP的累積正影響為0.0124,這意味著Ijj增長率提高一個百分點,將導致GDP增長率累積提高0.0124個百分點。

表1 單位根檢驗結果注:檢驗形式(C,T,L)中,C、T、L分別表示常數項、時間趨勢項和滯后階數。

綜合上述,我們可以看出:Ic和Ijj共同之處在于,均為正向沖擊大于反向沖擊,并大約在8.5-9年后均完成一個周期,12年后沖擊消失。Ic對GDP的累積正影響為0.0142,Ijj對GDP的累積正影響為0.0124,Ijj對GDP的累積正影響占Ic對GDP的累積正影響的87.32%。由此可見,教育投資對于GDP都有一個1-2年的滯后期,有一定的影響力,隨時間逐漸衰減,但持續時間較長。

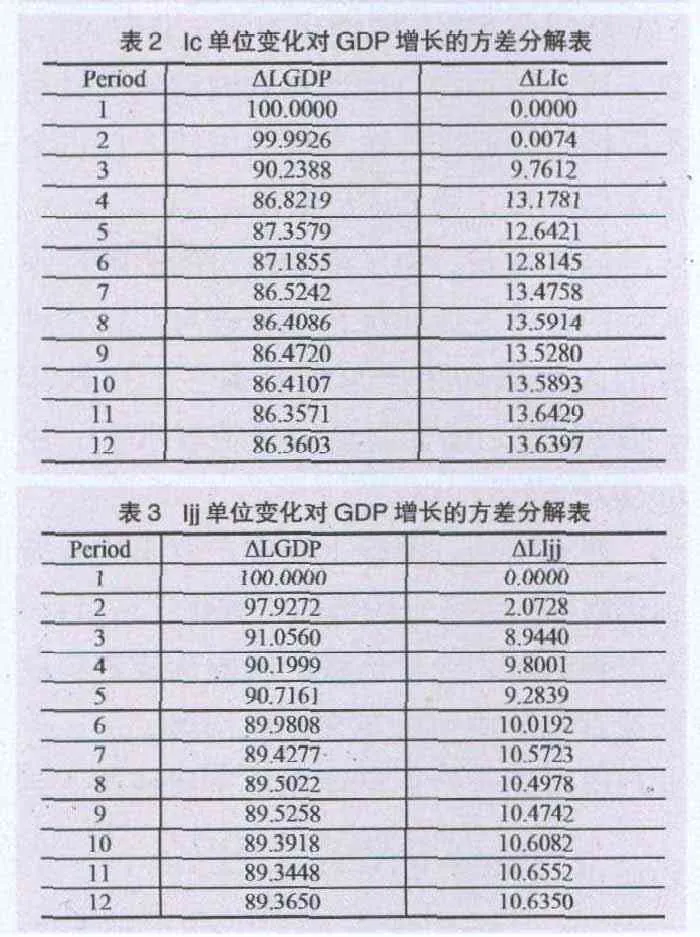

表2 Ic單位變化對GDP增長的方差分解表表3 Ijj單位變化對GDP增長的方差分解表

(四)方差分解分析

從對GDP增長率預測誤差解釋能力的方差分解結果表2來看,起初Ic對GDP的增長率誤差的解釋能力并不穩定,從第四期開始方差分解的結果基本穩定,Ic對GDP的增長率誤差的解釋能力加大并穩定在13%左右。從對GDP增長率預測誤差解釋能力的方差分解結果表3來看,起初Ijj對GDP的增長率誤差的解釋能力并不穩定,從第六期開始方差分解的結果基本穩定,Ijj對GDP的增長率誤差的解釋能力穩定在10%-11%之間。綜合上述,我們可以看出:Ic的解釋力為13%左右,Ijj的解釋力為10%-11%之間,也僅比Ic差2%左右。結果表明從教育結構上講,Ijj在教育投資中對GDP增長的作用更為顯著。

結論及建議

第一,教育投資對于GDP有一定的影響力,隨時間逐漸衰減,但持續時間較長。從方差分解的分析結果看,財政性教育投資對國內生產總值的增長率誤差的解釋能力穩定時在13%左右。因此,財政性教育投資是實現經濟快速增長的重要推動力,政府通過加大財政性教育投資的力度,可以直接促進經濟增長。

改革開放以來,我國實行了教育體制改革,加大了對教育投入力度,我國教育財政逐步形成了以政府財政撥款為主、多元化多渠道籌措教育經費的新體制。財政性教育投資近年來開始出現了逐年增長的態勢,但由于受到中央政府教育財政對地方的轉移支付力度以及各級財政規模等因素的影響,一些地方政府教育支出能力有一定的限度,一些地區由于教育經費短缺、地區財政投入不足的問題還未得到解決。

第二,財政性教育投資的使用結構需要調整。從利用向量自回歸和脈沖響應函數的分析結果看,教育基建投資對國內生產總值的累積正影響占財政性教育投資對國內生產總值的累積正影響的87.32%;從方差分解的分析結果看,財政性教育投資對國內生產總值的增長率誤差的解釋能力穩定時在13%左右,教育基建投資對國內生產總值的增長率誤差的解釋能力穩定時在10%-11%之間,說明了在政府教育投資中教育基建投資對國內生產總值增長的作用比其它部分更為顯著。

一般講來,經濟結構決定教育結構,同時,教育結構也會影響經濟結構的調整和優化;而教育經費的支出結構決定著教育結構。當前我國教育事業費在全部教育經費中的比例偏大,而基建支出相對偏小。造成這一問題的根源在于我國經濟發展水平低,教育投資總量不足。因此,在現有經濟發展水平下,努力增加教育投資總量,是解決這一問題的基本前提。

從另一角度來看,我國的教育經費一直都是嚴重不足的。而且,我國財政性教育投資方面實際上存在著效率損失問題。教育投資的目的是為了獲取各種效益(經濟效益和社會效益),必須追求教育資源使用效率最大化,即以最小的教育投入獲得最大的產出。如果把大量的稀缺資本投到教育上去,收益卻比投到其他產業低效,這樣就會形成浪費。效率損失的原因是多方面的,其中就包括財政性教育投資的使用結構。如果財政性教育投資結構不合理的狀況得不到有效地調整,則勢必影響財政性教育投資的產出效益。

可見,我們不但要加強教育投資增量調整,也要逐步調整現有不合理的教育投資使用結構:一方面,應當采取措施,節約教育事業費的開支;另一方面,要相對地提高學校基建投資的比重,如改造教學建筑和設施,改善教師住房條件,購置和更新必要的教學設備和圖書資料等。

第三,教育投資對于國內生產總值都有一個1-2年的滯后期,隨時間逐漸衰減,但持續時間較長。當財政性教育投資增長率沖擊發生后,國內生產總值增長率2年后才開始出現正向反應,影響時滯較短,大約在1年后達到最大值。當教育基建投資增長率沖擊發生后,國內生產總值增長率1年后開始出現正向反應,影響時滯略長,大約在3年后達到最大值。財政性教育投資和教育基建投資對國內生產總值的影響持續時間很長,隨后緩慢波動,逐漸衰減,直到12年后才會完全消失。考慮到我國財政性教育投資效應的特點,政府需根據不同的情況合理地選擇政策實施的時機。一方面,政府需要通過比較現實國內生產總值和潛在國內生產總值增長率,從而對經濟運行狀況有一個準確的定位,然后提前謹慎地調整財政性教育投資的力度,以促進國民經濟持續快速穩定增長。另一方面,政府需要根據財政性教育投資使用結構的具體狀況,提前謹慎地對不合理的教育投資使用結構做適應性調整,以促進財政性教育投資結構的不斷優化和升級。

1.王善邁.教育投入與產出研究[M].河北教育出版社,1999

2.王瑩.政府教育投資與經濟增長分析[J].財貿經濟,2000.6

3.王金營.人力資本與經濟增長理論與實證[M].中國財政經濟出版社,2001

4.陸根堯,朱省娥.中國教育對經濟增長影響的研究[J].數量經濟技術經濟研究,2004.1

5.周英章,金戈.中國教育投資的經濟增長效應實證分析[J].教育與經濟,2001.3

6.廖楚暉.政府教育支出區域間不平衡的動態分析[J].經濟研究,2004.6

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

軟件導刊(2022年3期)2022-03-25 04:44:48

當代陜西(2021年15期)2021-10-14 08:24:24

哲學評論(2021年2期)2021-08-22 01:53:34

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

北京教育·普教版(2018年1期)2018-01-29 20:45:18

影視與戲劇評論(2016年0期)2016-11-23 05:26:01