基于均值回轉理論的行業盈利能力研究

2013-09-07 03:44:54金陵科技學院南京69南京國資集團南京000

商業經濟研究 2013年8期

關鍵詞:特征

■ 王 強 毛 強(、金陵科技學院 南京 69 、南京國資集團 南京 000)

均值回轉,是指當一種現象較大幅度偏離其歷史平均水平的時候,其以后的發展會向歷史平均水平趨近。企業盈利水平的均值回轉特征是指:在競爭環境中,各個行業的投資回報向一樣的水平趨同。因為在競爭環境下,資本可以自由流動;當一個行業的盈利水平很高的時候,必然會吸引更多新資本加入,加劇行業競爭,導致行業盈利水平降低;反之亦然。

行業、樣本和指標的選擇

行業劃分標準。股權投資類上市公司以公司經會計師事務所審計的年度合并報表中的營業收入為分類標準。股權投資類上市公司以公司長期股權投資占總資產的比重為分類標準:當某公司的長期股權投資金額達到或超過總資產的50%時,將其劃入綜合類;當某公司的長期股權投資金額未達到總資產的50%時,若該公司某類業務的營業收入比重大于或等于50%,則將其劃入該業務相對應的類別,若該公司沒有一類業務的營業收入比重大于或等于50%,但某類業務營業收入比重比其他業務收入比重均高出30%,則將該公司劃入此類業務相對應的類別,否則,將其劃為綜合類。

行業選擇。《上市公司分類標準》將全部上市公司劃分為13個行業,為便于統計研究,將各行業進行了編號:A:農、林、牧、漁業;B:采礦業;C:制造業;D:電力、燃氣及水的生產和供應業;E:建筑業;F:交通運輸、倉儲和郵政業;G:電子信息技術;H:批發和零售業;I:金融業;J:房地產業;K:社會服務業;L:文化、體育和娛樂業;M:綜合類。

樣本選擇。本次統計從1996年開始,截止到2010年底,共15個會計年度。本文中使用的許多比率由于分母太小,造成

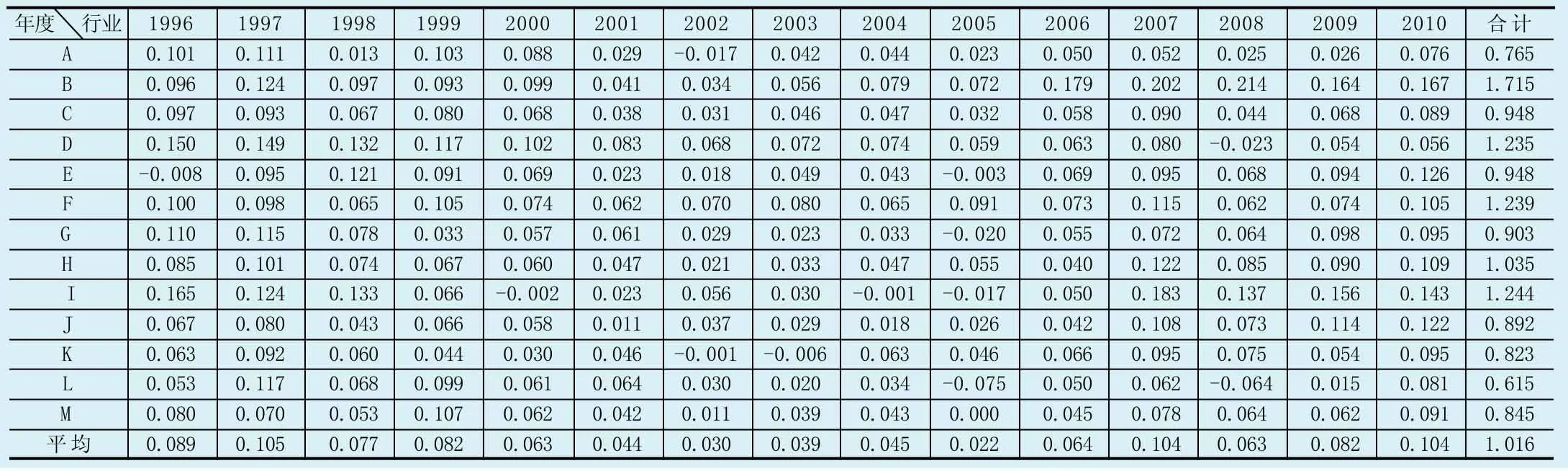

本文統計結果見表1。

(一)均值回轉特征分析

如表1所示:在13個行業中,行業B(采掘業)的股東權益回報率除2001會計年度略低于行業平均值外,在其它14個會計年度中,一直高于行業平均值,明顯不具有均值回轉特征。除采掘業外,其它12個行業股東權利回報率一直圍繞全部行業平均水平變化,均具有一定的均值回轉特征。為進一步分析均值回轉特征的顯著程度,筆者將不具有均值回轉特征的采掘業剔除,對其余12個行業繼續進行研究。為進一步描述各行業均值回轉特征的變化情況,將各個會計年度每個行業股東權益回報率減去全部行業平均值,詳細數據見表2。

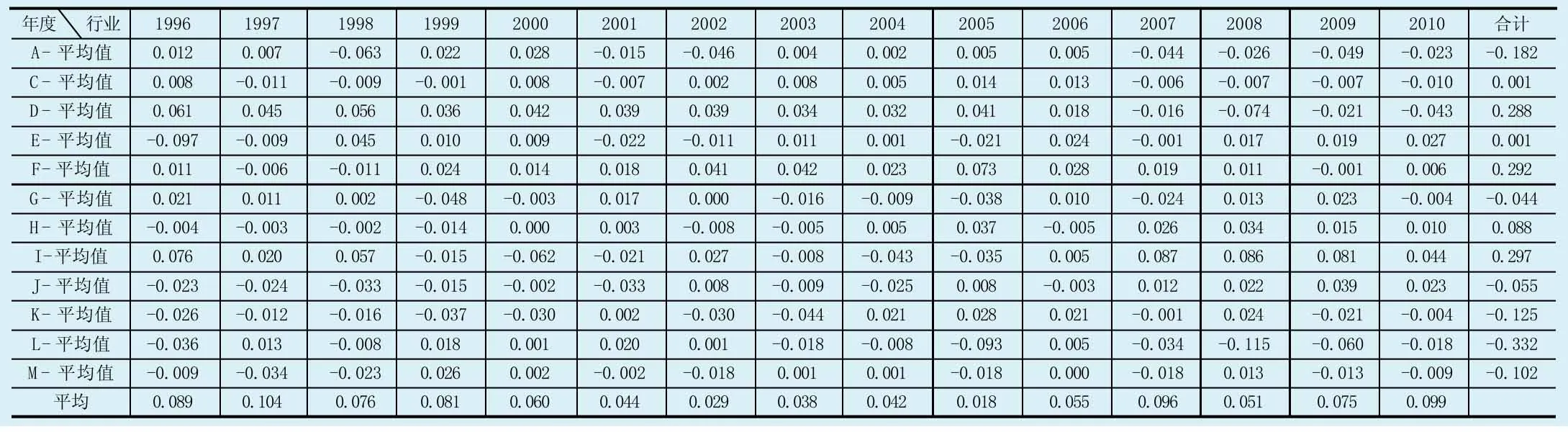

如表2所示:行業A(農林牧漁業)、行業G(電子信息技術業)和行業H(批發和零售業)有8年的股東權益回報率大于全部行業平均值,其余7年小于全部行業平均值。行業C(制造業)在15個會計年度中有7年的股東權益回報率大于全部行業平均值,其余8年小于全部行業平均值。行業E(建筑業)15個會計年度的股東權益回報率合計值與全部行業平均值合計值非常接近,兩者的差僅為0.001。以上這5個行業具有顯著的均值回轉特征。

行業F(交通運輸、倉儲和郵政業)有12年的股東權益回報率大于全部行業平均值,15個會計年度的股東權益回報率合計值與全部行業平均值合計值的差為0.292,差距明顯。行業D(電力、燃氣及水的生產和供應業)在15個會計年度中有11年的股東權益回報率大于全部行業平均值,15個會計年度的股東權益回報率合計值與全部行業平均值合計值的差為0.288,差距較大。行業I(金融業)在15個會計年度中有9年的股東權益回報率大于全部行業平均值,15個會計年度的股東權益回報率合計值與全部行業平均值合計值的差為0.297,差距顯著。行業L(文化、體育和娛樂業)在15個會計年度中有9年的股東權益回報率小于全部行業平均值,15個會計年度的股東權益回報率合計值與全部行業平均值合計值的差為-0.332,差距明顯。這4個行業的均值回轉特征較弱。

表1 1996-2010年各行業股東權益回報率統計表

表2 1996-2010年12個行業ROE與全部行業平均值比較表

其余3個行業通過股東權益回報率大于全部行業平均值的年數、15個會計年度的股東權益回報率合計值與全部行業平均值合計值的差值分析可以發現,其均值回轉特征一般。

(二)行業競爭程度分析

1.不具有均值回轉特征的行業競爭程度分析:通過分析發現采掘業不具有均值回轉特征,其股東權益回報率15個會計年度中有14年高于全部行業平均值,且兩者的差值在近5年來變的更大。在我國,礦產資源歸國家所有,礦產的采選主要由部分國有公司進行,行業準入門檻高,競爭不充分,特別是石油和天然氣開采行業,一直是寡占型市場結構(楊嶸,2000)。正是行業競爭不充分,資本不能自由流入、才導致采掘業的股東權益回報率一直高于全部行業平均值。

2.均值回轉特征較弱的行業競爭程度分析:

行業D(電力、燃氣及水的生產和供應業)15個會計年度的股東權益回報率合計值雖高于各行業平均值,但趨勢令人擔憂。該行業由于共同消費、生活必需品、難以轉移和儲藏等原因,逐漸發展成公用事業,這個行業有兩大特征:壟斷或寡頭壟斷經營和政府規制。壟斷或寡頭壟斷經營使得該行業基本不存在競爭。壟斷或寡頭壟斷經營導致該行業的股東權益回報率總是高于各行業平均值,但政府規制(井志忠,2005)又使該行業盈利水平與全部行業盈利水平均值的發展趨勢保持同步、有時甚至低于全部行業盈利水平均值。市場煤、計劃電的結果就是該行業在近4年的股東權益回報率一直低于全部行業平均值。

行業F(交通運輸、倉儲和郵政業)的股東權益回報率高于各行業平均值,但發展趨勢卻基本保持同步。鐵路運輸和郵政由國家相關管理部門直接管理,城市公共交通主要由所在城市公交公司管理,這些行業基本不形成競爭;道路運輸、水上運輸、管道運輸、倉儲和航空運輸逐漸開放,競爭逐漸加劇。綜合起來看,正是由于部分子行業不形成競爭、部分子行業競爭加劇,由此形成交通運輸、倉儲和郵政業股東權益回報率高于各行業平均值,但發展趨勢卻和各行業平均值相同。

行業I(金融業)大類的凈資產收益率從2006開始,迅速提高,且一直遠高于全部行業的平均值。其主要由銀行業、證券期貨業和保險業構成,金融業(張杰,2008)的高門檻導致銀行業的巨額利潤和金融服務的低效率;上市公司的統計數據進一步印證了金融業的壟斷。

3.均值回轉特征明顯的行業競爭程度分析。13個行業大類中有9個行業具有明顯的均值回轉特征,說明我國多數行業資本可以自由流動。其中行業J(房地產業)15年中的股東權益回報率一直圍繞全部行業平均值上下波動,這似乎與當前房價不斷高漲、房地產暴利的現實相矛盾。筆者分析認為:和壟斷行業相比,各類資金可以相對自由的進出房地產業,截至2010年底,全國房地產開發企業超過六萬家,房價高漲、地產暴利促使更多的資金不斷進入房地產業,加劇行業競爭,導致房地產盈利水平(孟彩云等,2012)降低。

(三)行業投資價值分析

1.在具有均值回轉特征的9個行業中,可以運用均值回轉理論,根據其和全部行業盈利平均水平的變化關系,對行業盈利水平的變化趨勢做出預測,分析資本流動情況,指導投融資決策。如行業A和行業C具有較強的均值回轉特征,但最近四年的行業股東權益回報率一直低于全部行業平均值,隨著資金追逐更高回報的行業,這兩個行業內的競爭將逐步趨弱,股東權益回報率也將在今后的一段時間內高于全部行業平均值。

2.不具有均值回轉特征和均值回轉特征較弱的行業具有一定的壟斷性,具有較高的投資價值,但要注意構成壟斷的國家政策、行業門檻等因素是否一直存在。

通過分析比較發現,9個上市公司行業盈利水平具有均值回轉特征,其中有農林牧漁業、制造業、電子信息技術業、批發和零售業及房地產業的均值回轉特征顯著。同時發現:采掘業資本不能自由流入,行業競爭程度低,表現為不具有均值回轉特征;電力、燃氣及水的生產和供應業,交通運輸、倉儲和郵政業,金融業這3個行業均值回轉特征較弱,行業內競爭不充分。

1.楊嶸.提高我國石油產業組織效率的必然選擇[J].經濟縱橫,2000(11)

2.井志忠.自然壟斷行業市場化改革后市場操縱力與競爭效率研究[J].經濟縱橫,2005(9)

3.張杰.市場化與金融控制的兩難困局:解讀新一輪國有銀行改革的績效[J].管理世界,2008(11)

4.孟彩云,李權.中國房地產與股票市場的財富效應檢驗[J].經濟研究,2012(1)

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

中學生數理化(高中版.高考數學)(2022年3期)2022-04-26 14:04:16

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

空間科學學報(2020年2期)2020-04-01 03:50:40

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

中等數學(2019年8期)2019-11-25 01:38:14

當代陜西(2019年10期)2019-06-03 10:12:04

新聞傳播(2018年11期)2018-08-29 08:15:24

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

廣西科技大學學報(2016年1期)2016-06-22 13:10:38