企業(yè)內(nèi)控與外部審計(jì)支出關(guān)聯(lián)性實(shí)證分析

2013-09-07 03:23:44侯曉華浙江東方職業(yè)技術(shù)學(xué)院經(jīng)濟(jì)管理系浙江溫州325011

商業(yè)經(jīng)濟(jì)研究 2013年8期

■ 侯曉華(浙江東方職業(yè)技術(shù)學(xué)院經(jīng)濟(jì)管理系 浙江溫州 325011)

企業(yè)內(nèi)控與外部審計(jì)支出關(guān)聯(lián)性研究假設(shè)及指標(biāo)選取

傳統(tǒng)上,企業(yè)的內(nèi)部控制體系是其為了保證自身經(jīng)營(yíng)目標(biāo)的有效實(shí)現(xiàn)而結(jié)合企業(yè)內(nèi)部運(yùn)營(yíng)流程制定的相關(guān)控制措施和流程,通過(guò)該制度的實(shí)施,企業(yè)可以保證自身內(nèi)部相關(guān)運(yùn)營(yíng)的規(guī)范性。這種規(guī)范性的存在有利于審計(jì)事務(wù)所通過(guò)詳實(shí)可信的企業(yè)內(nèi)部信息來(lái)確認(rèn)自身出具審計(jì)報(bào)告所需的數(shù)據(jù)和資料,因而審計(jì)成本會(huì)相應(yīng)降低,這是本文理論上所認(rèn)同的基本假設(shè)。但具體到內(nèi)部控制的各個(gè)細(xì)分環(huán)節(jié)上,企業(yè)內(nèi)部控制功能模塊的各個(gè)分模塊對(duì)審計(jì)定價(jià)的影響程度大小需要進(jìn)一步分析與驗(yàn)證。

(一) 內(nèi)部控制環(huán)境表征影響因子設(shè)計(jì)

本文認(rèn)為表征企業(yè)內(nèi)部控制環(huán)境的最主要的影響指標(biāo)有:

參與股東大會(huì)的股東總?cè)藬?shù)(含自然人和法人) :由于參與股東大會(huì)的股東人數(shù)越多,企業(yè)董事層和管理層所受到的監(jiān)控及其對(duì)內(nèi)部運(yùn)作的負(fù)責(zé)任程度也會(huì)得到相應(yīng)的提高,因而將該指標(biāo)納入內(nèi)部控制表征因子中,反映企業(yè)受到的資本市場(chǎng)回報(bào)和風(fēng)險(xiǎn)控制要求引致的內(nèi)部控制環(huán)境壓力。

審計(jì)委員會(huì):該指標(biāo)設(shè)定為:1-設(shè)立,0-未設(shè)立,3-未知來(lái)度量上市公司審計(jì)委員會(huì)的建立及其內(nèi)部審計(jì)活動(dòng)的開(kāi)展對(duì)外部審計(jì)定價(jià)的影響。

CR_10指數(shù):該指標(biāo)定義為上市公司前10位大股東持股比例之和,通常企業(yè)的資本集中度越高,企業(yè)出資人和所有者對(duì)于企業(yè)的風(fēng)險(xiǎn)報(bào)酬的要求也往往較為強(qiáng)烈,其對(duì)企業(yè)內(nèi)部控制的要求也更為嚴(yán)格,從而可以很好地表征企業(yè)的內(nèi)部控制環(huán)境利好程度。

Z指數(shù):該指數(shù)是指上市公司最大股東的持股比例與第二大股東持股比例之比,本文將該指數(shù)作為CR_10指數(shù)的輔助指標(biāo),可以用來(lái)表征企業(yè)內(nèi)部控制環(huán)境的具體內(nèi)在影響因子。

Herfindahl_10指數(shù):該指數(shù)是指上市公司前10位大股東持股比例的平方和。該指標(biāo)的設(shè)計(jì)和使用也是為了對(duì)上文的CR_10和Z指數(shù)進(jìn)行補(bǔ)充。

第一大流通股東持股比例:該指標(biāo)是指上市公司年報(bào)中披露的截止到12月31日,持有流通股比例最大的股東持有的股票數(shù)量占總股本的比例,該指標(biāo)說(shuō)明了上市公司在資本市場(chǎng)上所具有的籌資結(jié)構(gòu)特征,并且第一大流通股股東雖然并不直接參與企業(yè)運(yùn)作,但其對(duì)資本回報(bào)的要求會(huì)使其更加關(guān)注企業(yè)內(nèi)部控制制度的實(shí)施,并且以股票買(mǎi)賣(mài)的方式影響公司股價(jià)和聲譽(yù),因而本文認(rèn)為該指標(biāo)可以表征企業(yè)內(nèi)部控制制度構(gòu)建和實(shí)施過(guò)程中來(lái)自于外部的資本市場(chǎng)環(huán)境壓力。

獨(dú)立董事的個(gè)數(shù):由于現(xiàn)代公司結(jié)構(gòu)下企業(yè)的獨(dú)立董事是企業(yè)內(nèi)部控制發(fā)揮作用的有效制度措施,因而將該指標(biāo)作為標(biāo)準(zhǔn)企業(yè)內(nèi)部控制環(huán)境構(gòu)建水平的表征因子在理論和實(shí)踐上都是合理的。

其他本文納入考慮的指標(biāo)包括:薪酬與考核委員會(huì)、戰(zhàn)略委員會(huì)、提名委員會(huì)、董事監(jiān)事和高級(jí)管理人員平均年齡、監(jiān)事會(huì)主席是否變更、監(jiān)事會(huì)的規(guī)模、監(jiān)事會(huì)持股比例、上市公司實(shí)際控制人類別。

(二) 內(nèi)控風(fēng)險(xiǎn)評(píng)估表征影響因子設(shè)計(jì)

本文將企業(yè)內(nèi)部控制風(fēng)險(xiǎn)功能模塊的表征變量設(shè)計(jì)為:

凈利潤(rùn):凈利潤(rùn)多的企業(yè)在內(nèi)部控制制度的實(shí)施過(guò)程中往往能夠得到更好的內(nèi)部控制資源,從而更好地實(shí)現(xiàn)內(nèi)部控制,具有較高的內(nèi)部控制風(fēng)險(xiǎn)評(píng)估水平,因而該指標(biāo)是表征企業(yè)內(nèi)部控制風(fēng)險(xiǎn)評(píng)估水平的一個(gè)重要因子。

資產(chǎn)周轉(zhuǎn)率:該指標(biāo)反映上市公司資產(chǎn)總額的周轉(zhuǎn)速度,企業(yè)的資產(chǎn)周轉(zhuǎn)速度越快,其內(nèi)部控制對(duì)于企業(yè)內(nèi)部資源流轉(zhuǎn)的檢測(cè)難度越大。

待處理固定資產(chǎn)凈損失:待處理固定資產(chǎn)凈損失往往與企業(yè)內(nèi)部控制制度中對(duì)于企業(yè)內(nèi)部運(yùn)作的內(nèi)部風(fēng)險(xiǎn)評(píng)估能力不足有一定的聯(lián)系,因而該因子可以用來(lái)表征企業(yè)的內(nèi)控風(fēng)險(xiǎn)評(píng)估能力。

未確認(rèn)的投資損失:由于上市公司內(nèi)控風(fēng)險(xiǎn)功能模塊的主要著眼點(diǎn)在于企業(yè)對(duì)外投資和內(nèi)外部經(jīng)營(yíng)風(fēng)險(xiǎn)的監(jiān)控與評(píng)估,因而企業(yè)在對(duì)外投資損失上的大小必然與企業(yè)內(nèi)部控制制度風(fēng)險(xiǎn)評(píng)估能力的優(yōu)劣有直接聯(lián)系。此外,本文還選取了一些輔助指標(biāo)作為該主要指標(biāo)集的補(bǔ)充:基本每股收益、凈資產(chǎn)收益率(凈利潤(rùn))、總資產(chǎn)增長(zhǎng)率、稅后利潤(rùn)增長(zhǎng)率。

(三) 內(nèi)部控制措施表征影響因子設(shè)計(jì)

本文設(shè)計(jì)的標(biāo)準(zhǔn)企業(yè)內(nèi)部控制措施的主要指標(biāo)集合為:

獨(dú)立董事津貼:該指標(biāo)的考察可以發(fā)掘企業(yè)對(duì)于自身內(nèi)部控制措施的投入力度,并且越高的獨(dú)立董事津貼往往意味著獨(dú)立董事更有動(dòng)力和激勵(lì)去加強(qiáng)企業(yè)內(nèi)部控制措施的實(shí)施和監(jiān)控力度,從而促進(jìn)企業(yè)內(nèi)部控制制度措施的實(shí)現(xiàn),因而該指標(biāo)是表征內(nèi)控措施的主要指標(biāo)。

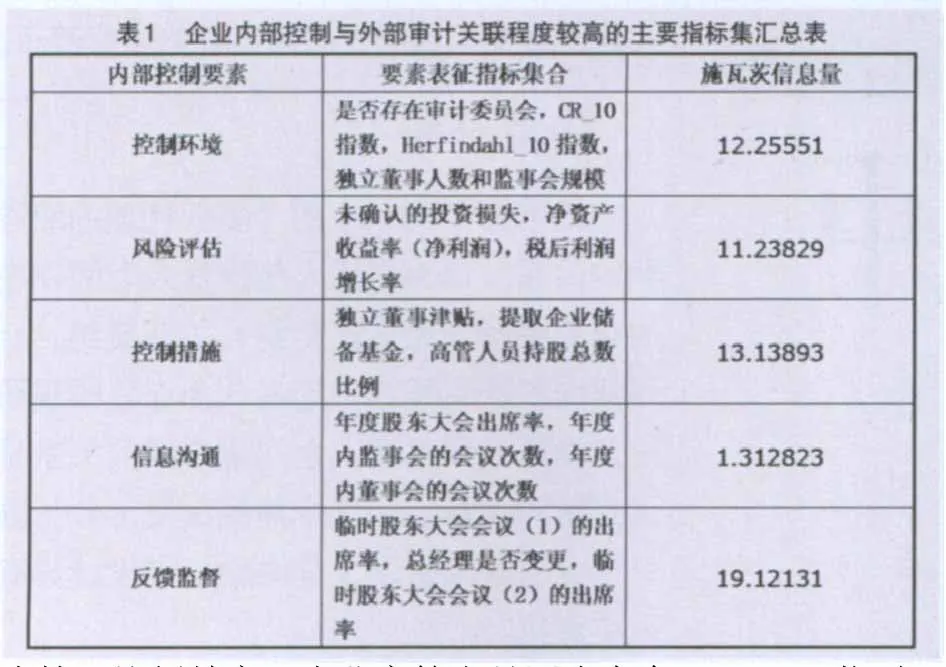

表1 企業(yè)內(nèi)部控制與外部審計(jì)關(guān)聯(lián)程度較高的主要指標(biāo)集匯總表

高管人員持股總數(shù)比例:通過(guò)該指標(biāo)對(duì)高管人員持股比例的考察,本文假設(shè)認(rèn)為持股比例越高,企業(yè)高管人員因?yàn)樽陨砝孀畲蠡淖非笤綍?huì)嚴(yán)格執(zhí)行企業(yè)的內(nèi)控措施,從而使該指標(biāo)成為表征企業(yè)內(nèi)控措施能力的因子。

累計(jì)未彌補(bǔ)子公司虧損:企業(yè)累計(jì)的為彌補(bǔ)虧損越多,子公司越有動(dòng)機(jī)進(jìn)行財(cái)務(wù)舞弊以彌補(bǔ)自身虧損,從而使企業(yè)的控制措施失效。

管理費(fèi)用:本文將該指標(biāo)設(shè)計(jì)為標(biāo)準(zhǔn)企業(yè)內(nèi)控措施的因子之一以體現(xiàn)管理費(fèi)用越高,其內(nèi)部控制體系所可能規(guī)劃的控制措施的可行性就更高。

此外,本文還考察了以下指標(biāo):一般風(fēng)險(xiǎn)準(zhǔn)備、提取企業(yè)儲(chǔ)備基金。

(四) 內(nèi)部信息溝通表征影響因子設(shè)計(jì)

本文針對(duì)企業(yè)內(nèi)部控制機(jī)制的信息與溝通模塊的表征變量設(shè)計(jì)為:

年度股東大會(huì)出席率:該指標(biāo)可以反映企業(yè)內(nèi)部控制機(jī)制中,企業(yè)內(nèi)部控制組織體與企業(yè)外部出資人員的信息交流程度的表征變量。

年度內(nèi)董事會(huì)的會(huì)議次數(shù):企業(yè)的董事會(huì)開(kāi)會(huì)次數(shù)越多,其對(duì)企業(yè)內(nèi)部經(jīng)營(yíng)的重視程度也較高,同時(shí)企業(yè)內(nèi)部控制的溝通交流模塊的作用也得到了更好的發(fā)揮。

年度內(nèi)監(jiān)事會(huì)的會(huì)議次數(shù):年度內(nèi)監(jiān)事會(huì)開(kāi)會(huì)次數(shù)越多,說(shuō)明上市公司的監(jiān)事會(huì)成員較為積極地參與企業(yè)運(yùn)營(yíng)的監(jiān)督工作,并能夠有效地交換企業(yè)內(nèi)部控制的直接結(jié)果,從而促進(jìn)企業(yè)內(nèi)部控制實(shí)施。

此外,考慮到數(shù)據(jù)的可得性和內(nèi)部控制信息溝通模塊的特征,本文還選取了以下幾個(gè)輔助因子:年度內(nèi)以通訊方式召開(kāi)的董事會(huì)會(huì)議次數(shù)、年度內(nèi)股東大會(huì)的會(huì)議總次數(shù)。

(五) 內(nèi)部反饋監(jiān)督表征影響因子設(shè)計(jì)

本文設(shè)計(jì)的反映企業(yè)內(nèi)部控制機(jī)制反饋監(jiān)督職能的指標(biāo)集為:

臨時(shí)股東大會(huì)會(huì)議(此指標(biāo)標(biāo)記為(1))的參會(huì)股東人數(shù):由于企業(yè)的臨時(shí)股東大會(huì)往往是企業(yè)披露其內(nèi)部控制措施監(jiān)督結(jié)果和改進(jìn)意見(jiàn)的主要依托場(chǎng)所和途徑,因而該指標(biāo)可以用來(lái)反映企業(yè)內(nèi)部控制反饋與監(jiān)督結(jié)果的投資者參與度,從而體現(xiàn)出資者對(duì)于企業(yè)內(nèi)部控制反饋監(jiān)督功能的關(guān)注程度,進(jìn)而表征企業(yè)內(nèi)部控制機(jī)制的反饋與監(jiān)督功能的有效性。

臨時(shí)股東大會(huì)會(huì)議(此指標(biāo)標(biāo)記為(1))的出席率:通過(guò)該指標(biāo)的輔助,企業(yè)臨時(shí)股東大會(huì)的參會(huì)狀況可以更好地得到描述和刻畫(huà)。

總經(jīng)理是否變更:該指標(biāo)的觀察可以部分反映企業(yè)內(nèi)部控制監(jiān)督與反饋機(jī)制的實(shí)施成效,從而表征企業(yè)內(nèi)部控制機(jī)制的反饋與監(jiān)督職能的有效程度。

企業(yè)內(nèi)控與外部審計(jì)支出關(guān)聯(lián)性實(shí)證分析

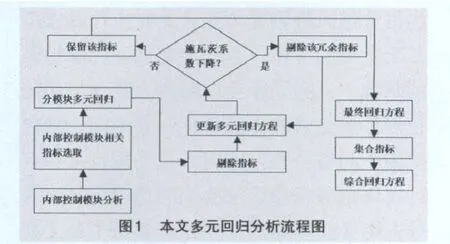

本文將企業(yè)的審計(jì)費(fèi)用單獨(dú)列出作為被解釋變量,通過(guò)多元回歸分析來(lái)確認(rèn)各不同的表征因子體系里每個(gè)解釋變量對(duì)企業(yè)外部審計(jì)費(fèi)用支出的影響程度,其主要的非關(guān)鍵指標(biāo)剔除和回歸分析方法見(jiàn)圖1。

對(duì)于企業(yè)內(nèi)部控制環(huán)境與其外部審計(jì)費(fèi)用之間的多元關(guān)系來(lái)說(shuō),其最優(yōu)的表征指標(biāo)集合為:是否存在審計(jì)委員會(huì),CR_10指數(shù),Herfindahl_10指數(shù),獨(dú)立董事人數(shù)和監(jiān)事會(huì)規(guī)模。對(duì)于企業(yè)的內(nèi)部控制風(fēng)險(xiǎn)評(píng)估水平與其外部審計(jì)費(fèi)用之間的多元關(guān)系,最優(yōu)的表征指標(biāo)集合是:未確認(rèn)的投資損失,凈資產(chǎn)收益率(凈利潤(rùn))和稅后利潤(rùn)增長(zhǎng)率,其施瓦茨信息量的最終結(jié)果為11.23829。而對(duì)于企業(yè)的內(nèi)部控制措施與其外部審計(jì)費(fèi)用之間的關(guān)聯(lián)模式,最優(yōu)的考察指標(biāo)集合是:獨(dú)立董事津貼,提取企業(yè)儲(chǔ)備基金,高管人員持股總數(shù)比例,該指標(biāo)體系的施瓦茨信息指數(shù)為13.13893。再次對(duì)于企業(yè)內(nèi)部控制信息與溝通渠道構(gòu)建對(duì)其外部審計(jì)費(fèi)用的影響模式的分析中,其實(shí)證分析的最優(yōu)考察指標(biāo)集合是:年度股東大會(huì)出席率,年度內(nèi)監(jiān)事會(huì)的會(huì)議次數(shù),年度內(nèi)董事會(huì)的會(huì)議次數(shù),顯示了本文前期指標(biāo)體系設(shè)計(jì)的合理性,該組指標(biāo)的施瓦茨信息量為1.312823。最后,對(duì)于企業(yè)內(nèi)部控制體系的反饋監(jiān)督職能模塊與企業(yè)外部審計(jì)費(fèi)用間的聯(lián)系,最優(yōu)的表征指標(biāo)體系為:臨時(shí)股東大會(huì)會(huì)議(此指標(biāo)標(biāo)記為(1))的出席率,總經(jīng)理是否變更,臨時(shí)股東大會(huì)會(huì)議(此指標(biāo)標(biāo)記為(2))的出席率,其施瓦茨信息量為19.12131。如表1所示。

通過(guò)集成所有內(nèi)部控制要素相關(guān)表征變量為解釋變量,以企業(yè)外部審計(jì)費(fèi)用支出為被解釋變量的分析,即在內(nèi)部控制整體框架體系下,各個(gè)表征指標(biāo)與企業(yè)外部審計(jì)費(fèi)用的綜合回歸方程為:企業(yè)外部審計(jì)費(fèi)用=167915.1×是否存在審計(jì)委員會(huì)+3388.655×CR_10指數(shù) -3459.289×Herfindahl_10指數(shù)+39555.40×獨(dú)立董事人數(shù)+64730.18×監(jiān)事會(huì)規(guī)模-0.000808×未確認(rèn)的投資損失+1965.911×凈資產(chǎn)收益率(凈利潤(rùn)) -2469.683×稅后利潤(rùn)增長(zhǎng)率+0.179811×獨(dú)立董事津貼+0.029314×提取企業(yè)儲(chǔ)備基金- 544516.3×高管人員持股總數(shù)比例+1354.450×年度股東大會(huì)出席率+5576.007×年度內(nèi)監(jiān)事會(huì)的會(huì)議次數(shù)+6309.113×年度內(nèi)董事會(huì)的會(huì)議次數(shù)+524.6762×臨時(shí)股東大會(huì)會(huì)議(1)的出席率 -3234.217×總經(jīng)理是否變更 -868.5255×臨時(shí)股東大會(huì)會(huì)議(2)的出席率。

結(jié)論

企業(yè)的內(nèi)部審計(jì)委員會(huì)的建立依然是降低企業(yè)外部審計(jì)費(fèi)用支出最明顯的、最有效果的手段,通過(guò)企業(yè)內(nèi)部審計(jì)委員會(huì)的建立,企業(yè)可以降低自身的審計(jì)風(fēng)險(xiǎn)的同時(shí)為外部審計(jì)省去許多數(shù)據(jù)收集和資料整理方面的資源耗費(fèi),從而為企業(yè)的審計(jì)費(fèi)用支出的降低做出較大貢獻(xiàn)。其次,通過(guò)加強(qiáng)對(duì)企業(yè)管理人員的激勵(lì),可以使企業(yè)高層管理者以主人翁的心態(tài)對(duì)企業(yè)的內(nèi)部控制制度進(jìn)行嚴(yán)格的監(jiān)控和實(shí)施設(shè)計(jì),從而保證企業(yè)的審計(jì)風(fēng)險(xiǎn)和審計(jì)成本的降低。最后,通過(guò)各個(gè)不同要素模塊對(duì)企業(yè)外部審計(jì)費(fèi)用的影響分析可以發(fā)現(xiàn),企業(yè)的內(nèi)部控制環(huán)境依然是影響企業(yè)外部審計(jì)定價(jià)的主要因素,并且由此可以推斷企業(yè)的內(nèi)部控制環(huán)境是企業(yè)內(nèi)部控制機(jī)構(gòu)能夠有效運(yùn)作的關(guān)鍵基礎(chǔ)。

1.Beneish, Mary Brooke Billings &Leslie D. Hodder. Internal Control Weaknesses and Information Uncertainty[J]. The Accounting Review, 2008, 83(3)

2.王瑩.基于證券市場(chǎng)數(shù)據(jù)的中國(guó)審計(jì)定價(jià)模式[J]. 財(cái)會(huì)通訊, 2010, 09

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

建材發(fā)展導(dǎo)向(2022年2期)2022-03-08 01:43:36

建材發(fā)展導(dǎo)向(2021年22期)2022-01-18 06:11:52

建材發(fā)展導(dǎo)向(2021年19期)2021-12-06 03:20:32

大眾投資指南(2021年35期)2021-02-16 01:06:06

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26