金融均衡發展對經濟可持續增長的實證研究

2013-09-13 02:45:52胡宗義劉亦文

中國軟科學 2013年7期

胡宗義,劉亦文,袁 亮

(湖南大學 金融與統計學院,湖南長沙 410079)

金融均衡發展對經濟可持續增長的實證研究

胡宗義,劉亦文,袁 亮

(湖南大學 金融與統計學院,湖南長沙 410079)

本文從金融服務可得性研究中引申出金融廣度的概念,以區分金融服務渠道寬度和金融服務對象范圍,更為全面地分析了金融發展的深度、寬度與廣度相互制約的關系,并從這個三個維度對金融發展與經濟發展的非線性關系進行了初步的研究,認為金融發展與經濟發展之間存在一種“倒U”型曲線特征,虛擬經濟的過度發展不僅不能促進經濟的可持續發展反而會導致實體經濟受損。發展中國家的金融發展特征是低金融廣度和金融寬度與高金融深度。對我國的實證研究表明,我國現階段金融發展短板是過低的金融廣度和寬度,金融的不均衡發展已經嚴重影響到我國經濟的可持續發展,因而增強金融企業的社會責任意識,推行金融業普遍服務是經濟可持續發展所必要的。

金融發展;金融廣度;金融寬度;經濟發展

一、引言

金融發展與經濟發展的互動關系是金融發展領域的核心命題,也是發展經濟學理論的熱點問題之一。有關金融體系與經濟增長之間的關系一直是一個爭論不休并且顯然還沒有解決的問題。金融發展指金融體系的規模或效率得到提高,金融發展理論研究的是金融體系是否具有促進實體經濟增長的功能。在影響經濟增長的諸多因素中,金融發展一直是國內外研究學者所關注的焦點,然而各種理論關于金融發展與經濟增長關系存在著較大的分歧。一種觀點認為金融中介在促進科技創新和經濟增長方面是非常重要的。熊彼特首先論證了金融對經濟創新與經濟發展的重要影響[1]。格利和肖較早地注意到了“金融因素決定經濟增長的步伐和型式”[2]。希克斯則進一步指出真正引發工業革命的是金融系統的創新而不是技 術 創 新[3]。Gurly 和 Shaw(1955)[2],Gerschenkron(1962)[4],Cameron(1967,1972)[5-6],Friedman 和 Schwartz(1963)[7],Patrick(1966)[8],Landes(1969)[9],Goldsmith(1969)[10]開創性地運用歷史數據實證說明銀行、金融和金融發展在工業化、現代化和經濟增長中的重要性。新古典增長理論認為金融發展與投資有效性之間存在很強的正相關關系,強調金融自由化在增加儲蓄和投資方面起著重要作用[10-12]。新經濟增長理論認為通過有效的資本配置可以提高投資有效性,金融機構的產生與成長促進了經濟增長[13-14]。而與之對立的觀點則認為是經濟增長導致金融發展,金融發展對經濟增長并不重要。例如,以 Lucas(1988)為代表的一些經濟學家認為以往的經濟學家們過分強調了金融因素在經濟增長中的作用,認為經濟發展會創造對金融服務的需求,從而導致金融部門的發展,是經濟增長帶動金融發展而不是金融發展促進經濟增長[15]。在這些理論研究基礎上許多學者從實證的角度考察了金融發展與經濟增長之間的關系。相當多的研究結果證實了金融發展對經濟增長的積極影響[10、16-20、14],也有De Gregorio和Guidotti(1995)等一些學者的研究結果顯示了金融發展對拉美經濟的負面影響,但研究視角局限在金融深度和經濟規模增長的單一維度[21]。目前研究中,用以度量金融深度主要有兩個指標:第一是傳統的金融深度指標(DEPTH),它反映了金融中介的總體規模,等于全部金融中介的流動負債與當季GDP的比率,即DEPTH在數量上等于(M2/GDP)。這一指標在 Levine and King(1993)的實證研究中表示為LLY,在戈德史密斯的《金融結構與金融發展》一書中,這一指標被稱作貨幣化比率。第二個金融深度指標是Levine and King(1993)提出的BANK,即指存款貨幣銀行國內資產與存款貨幣銀行國內資產加上中央銀行國內資產的比率。

由于金融深度這一指標并不能完全準確衡量一個國家或地區的金融發展水平,近年來,隨著可持續發展觀的引入豐富了金融發展與經濟發展的內涵,經濟發展研究開始注重社會公平,金融發展研究拓展到金融深度和金融寬度,對金融寬度的研究越來越受到經濟學家的重視。經濟學家由此進一步挖掘二者之間的深層關系,開始關注金融服務可得性的配置[22]。最新的研究表明,金融發展可以減少不公平和貧困,尤其在發展中國家,金融服務的可得性對于提升個人的生產能力和福利水平有著至關重要的作用[23]。因對低收入人群較少的資本投入有更高的資本投資邊際回報率,提高金融服務供給的覆蓋率,既可以提高資本的配置效率以增加經濟發展的整體水平,又可以使更多的窮人受益,降低收入不平等的程度[24]。由此,目前學術界形成了一個共識,一般認為金融發展包括兩個維度:金融深度和金融寬度。金融深度是指金融資產的數量增加,通常是以M2/GDP作為刻畫社會經濟金融化程度的指標,它反映著一個地區經濟發展進程中金融不斷深化的過程。金融寬度是指金融服務的可得性,即一國金融產品的豐富程度、金融工具的創新力度等。例如一個國家全部金融資產的結構指標,一國居民財產的結構指標等均可用于衡量金融寬度。伍旭川(2005)認為金融寬度是指金融機構能夠將居民儲蓄投入到國民經濟各個方面的渠道寬度[25]。李猛(2008)對金融寬度的定義為人們在經濟活動中能夠使用更便捷的金融服務,即金融服務的可得性[26]。Beck,Demirguc-Kunt and Peria(2005)第一次從實證的角度研究了金融寬度的影響因素和金融深度與企業融資約束之間的關系,提出在控制了金融深度后,金融寬度越大的國家,企業的融資約束越小[27]。溫智良(2007)以江西省6個樣本縣為實例,對縣域金融寬度與金融深度的特征、成因及其與經濟增長的相關性進行了分析[28]。李猛(2008)通過使用84個國家和地區的截面數據集,較為全面地比較分析了影響金融寬度和金融深度的各種因素[26]。耿顥(2009)實證考察了影響金融深度和金融寬度的宏觀因素,研究表明,國民收入與金融深度和金融寬度都存在顯著的相關性,利率及通貨膨脹率對金融寬度有顯著影響,對金融深度則沒有影響[29]。

金融發展的過程也是金融功能全面演進的過程。伍旭川(2005)和李猛(2008)對金融寬度的這兩個定義都較為廣泛,其外延涵蓋了兩個層次,即金融服務方式的寬度和金融服務范圍的寬度。因為金融服務方式的增加并不意味著更多的人群可以享受金融服務。以客戶理財服務為例,一個經濟體的金融創新使得金融衍生工具和理財產品層出不窮,但很有可能是向原來的客戶提供了更多的保值增值服務,而理財服務的范圍并沒有擴大,中低收入人群卻嚴重缺乏理財產品以規避通貨膨脹風險[30]。為區分這兩個層次,本文創新性引入金融廣度的概念,以考察金融服務對象的范圍尺度。本文認為金融發展應該包括三個維度的發展,即金融深度、金融寬度與金融廣度這三個維度的有機統一。金融深度表現的是金融發展“量”的方面,而金融寬度與金融廣度反映的是金融發展“質”的方面。在金融向縱深發展的過程中,更應該強調金融寬度和廣度。

金融三維均衡發展主要涵蓋三個層次:第一,金融資源(包括貨幣資金、金融機構體系、金融工具體系)在結構、功能、規模、等級上的時空有序均衡演進;第二,金融深度、金融寬度與金融廣度三大系統內部要素之間的均衡發展;第三,金融發展的三個維度與經濟、社會之間的協調發展。金融協調發展要求“小金融”本身的各項要素以及“大金融”各子系統的指標之間保持適度比例與互促關系,某一子系統薄弱,都會影響和制約總系統水平。因而金融發展的三個維度中單項指標的先進是遠遠不夠的,某項指標的落后,會導致“短板效應”和邊際收益遞減,從而影響金融的協調發展[31]。正如對于發展中國家來說,金融發展面臨的難題往往不是金融深度和廣度都不夠,而是金融服務只被少數人享有,大多數人被排斥在正規金融服務之外。尤其是在中國,由于當前的區域金融發展仍然是以城市為主導,絕大部分金融資源仍然集聚于城市,區域金融對經濟的推動作用游離農村之外,偏離城市的區域金融發展將最終犧牲農業和農村發展,造成農戶增收和農業發展的進一步滯后[32]。

在研究金融發展對經濟增長的影響中引入金融廣度具有很強的現實意義。世界各國的經濟發展史告訴我們金融在經濟的發展中起著中流砥柱的作用。經濟的發展推動著金融的進步,金融又是經濟平穩高速發展的基本動力之一,不論在哪個國度,不論是在發達的城市還是落后的農村,金融對經濟的發展都起著關鍵的作用。然而,金融在現實的發展中卻有意無意地將一部分個人、集體或者企業排斥在金融體系之外,使他們不能享受到正常的金融服務。這部分經濟主體包括個人、某些群體、組織、行業以及地區等可能是由于自身缺陷或者制度因素,或缺乏抵押品、信貸記錄和“關系”,以及金融市場上的信息不對稱和高交易成本等因素而無法通過合適的渠道獲得金融產品或者無法獲得低成本、公平、安全的金融產品。特別是,相對于發達國家,發展中國家金融制度不完善、體制不健全,因此更容易造成金融服務對象的范圍尺度偏窄。此外,對于發展中國家,城鄉二元經濟結構是其經濟發展的主要特征,與此同時,金融二元結構也同樣困擾著城鄉經濟之間的協調發展。相比于發達的城市,廣大的農村擁有的金融服務機構更加稀少,金融知識在農村里的散播極為有限,農村各個經濟體享受的現代金融服務遠遠落后于城市。城市居民在儲蓄、基金、保險、貸款等方面存在著嚴重的金融受排斥狀況,即他們不能以恰當合理的方式獲得這些金融服務。金融在服務企業發展中,由于中小企業效率較低、信用不足、抗風險能力弱等原因,各國的金融機構從成本、風險、收益等考慮,都更偏向于給大型企業融資,導致中小企業融資不足。因此,提高金融服務質量和水平、擴大金融服務對象的范圍尺度是金融發展的題中應有之義。

那么,當前中國金融三個維度發展水平如何,三者之間又存在怎么樣的關系,以及中國金融三個維度的發展水平對經濟發展又具有什么樣的效應?對這些問題的研究對于政策制定及政策效果評估都將是有意義的。本文更為全面地分析了金融發展的深度、寬度與廣度相互制約的關系,并從三個維度對金融發展與經濟發展的非線性關系進行了初步的研究,認為金融發展與經濟發展之間存在一種“倒U”型曲線特征,虛擬經濟的過度發展不僅不能促進經濟的可持續發展反而會導致實體經濟受損。本文組織如下:第二部分是我國金融深度、寬度與廣度現狀的統計分析;第三部分是我國金融三個維度發展對中國經濟可持續發展的作用機理的理論探討;第四部分是金融發展中金融深度、金融寬度及金融廣度三個維度對經濟發展影響的實證分析;第五部分是結論和啟示。

二、我國金融深度、寬度與廣度現狀

(一)我國金融服務的深度

金融深度指標通常采用廣義貨幣供應量M2與GDP的比率(M2/GDP)表示,用以體現貨幣供應量對經濟增長的貢獻程度。而私營部門的信貸規模(D)占其總融資規模(T)比重,則在一定程度上可以反映信貸服務的融資渠道寬度,即為金融寬度指標(D/T)。金融廣度則指非銀行資產占整個金融市場總資產的比例,其中金融市場資產包括廣義貨幣供應量、債券發行額(包括國債和企業債)、股票籌資額、證券投資基金規模和保費收入;除廣義貨幣供應量之外的資產全部記為非銀行資產。

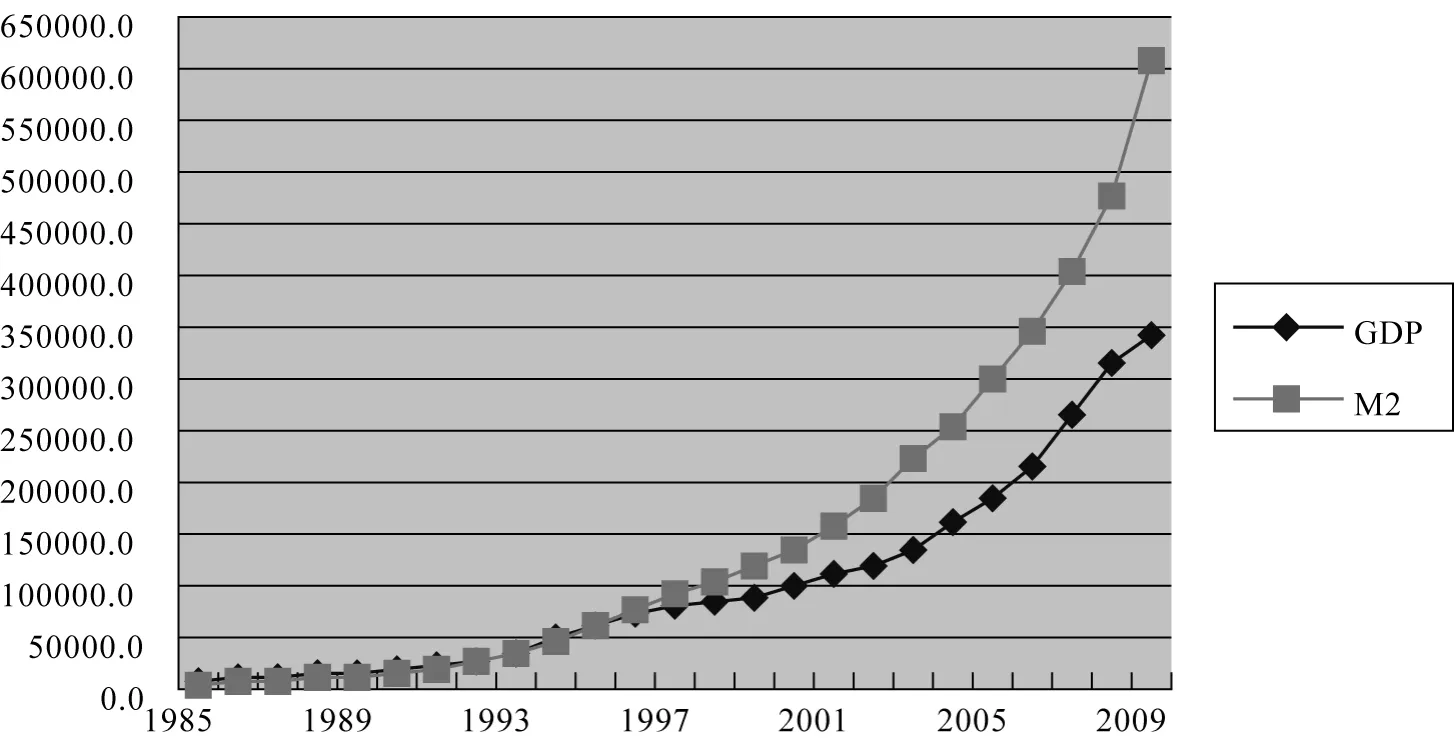

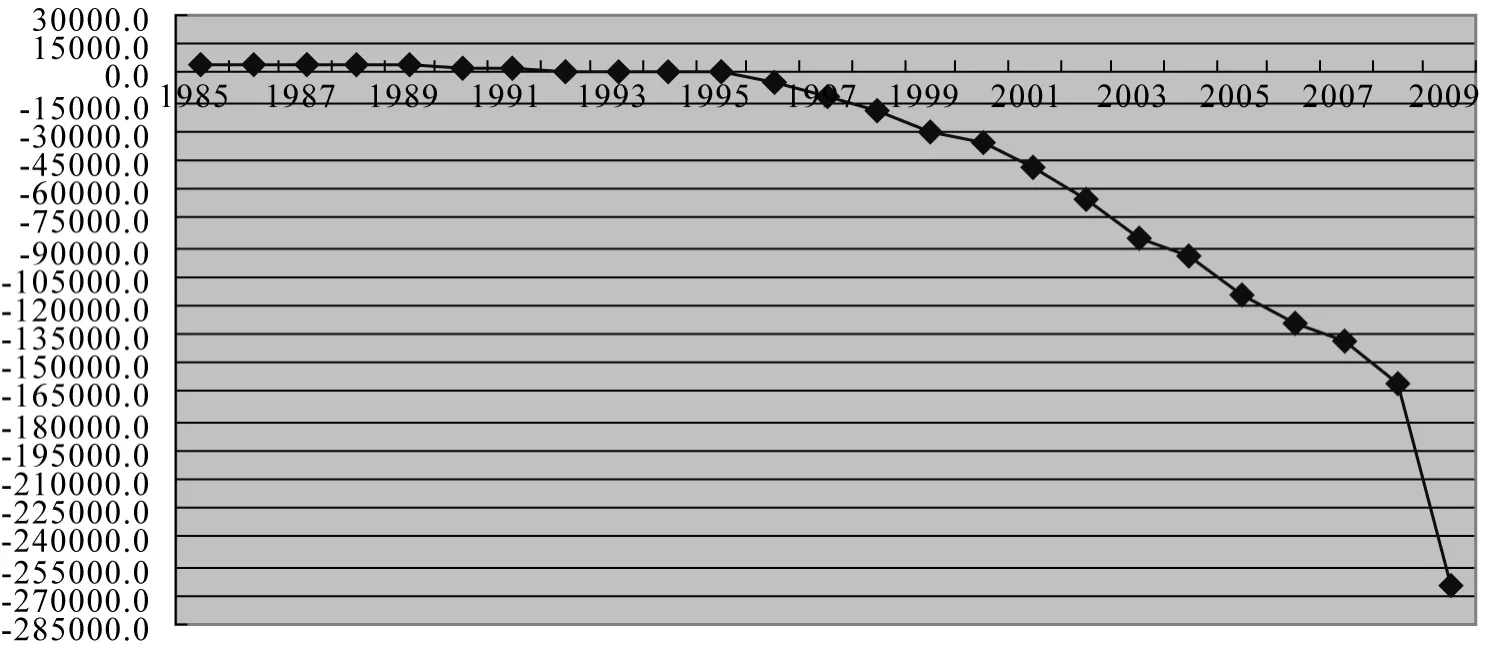

改革開放以來,我國經濟突飛猛進,三十年間經濟增長了336861.7億元,年均增長率為15.98%;2010年,我國經濟總量首次超過日本,成為全球第二大經濟體,這些都是我國經濟發展中取得的豐碩成果。這種經濟成果在很大程度上應當歸功于金融市場的蓬勃發展以及寬松的貨幣政策,從圖1中可以清晰地看出我國經濟增長與廣義貨幣供應量存在很強的正相關性。1985年我國廣義貨幣供應量為5198.9億元,約占我國當期經濟總量的57.66%,隨著經濟的壯大,廣義貨幣供應量逐年攀升,到2009年達到606225億元,約是當期GDP的1.78倍,廣義貨幣供應量年均增長率約為22.11%。再從圖2中可以看出,我國廣義貨幣供應量在1995年達到經濟總量的水平,之后兩者的差距逐年擴大。

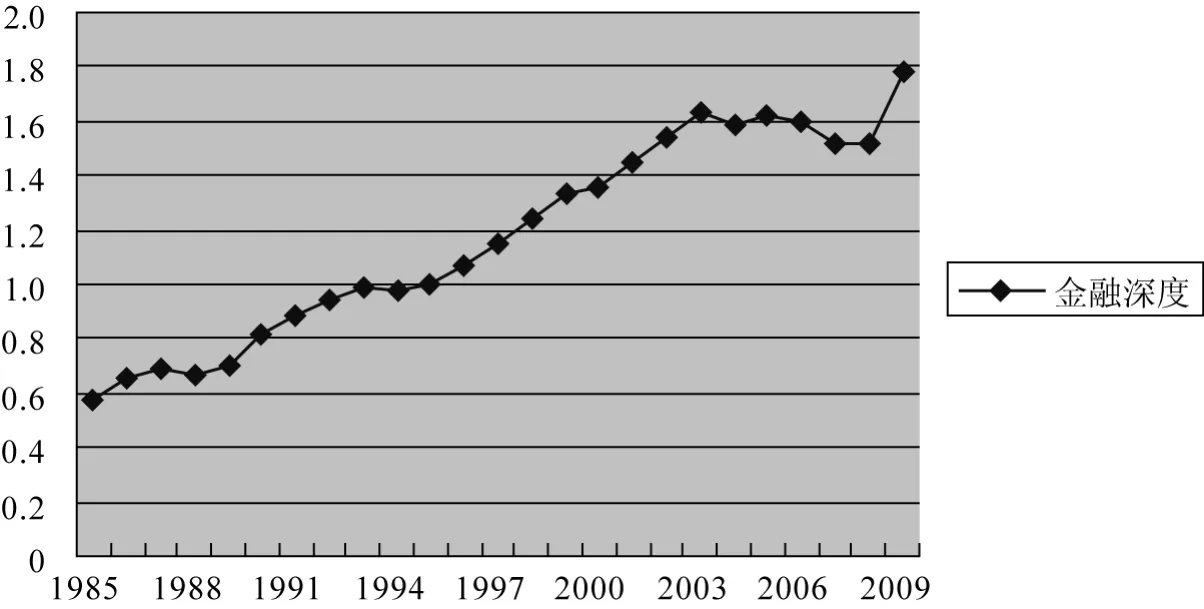

隨著經濟的高速發展,我國金融行業發展迅速,金融市場市值逐年擴大,金融深度日益深化,貨幣供應量拉動經濟迅速發展。1985年我國金融深度量化為0.5766,到2009年增加到1.7804,年均深化率約為4.96%。可見,我國經濟增長的同時金融得到良好的深化。

(二)我國金融服務的寬度與廣度

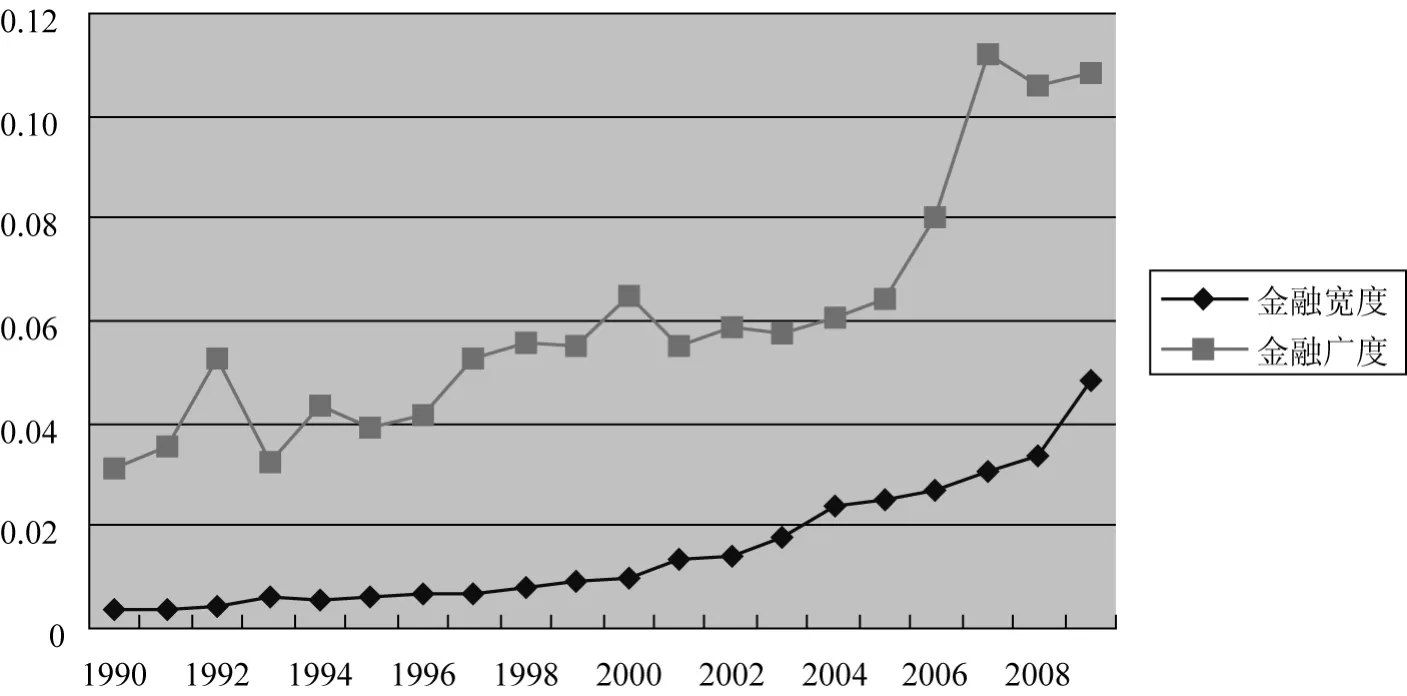

相比于金融深度,我國金融寬度與廣度發展緩慢。金融寬度衡量了金融媒介將居民儲蓄投入到國民經濟各方面的渠道寬度,私營部門和個人的貸款占短期貸款的比例正衡量了我國金融資源取之于民用之于民的現狀。1990年這一比例為0.003466,此后緩慢增長,到 2009年達到0.04854,年均增長約為15.70%。金融廣度衡量了金融市場中交易者類型的多少,非銀行資產在整個金融體系中的比例從交易規模上衡量了交易者類型的多少。1990年非銀行資產只占到0.03143,隨著經濟的增長這一比例也是增長緩慢,2009年這一比例達到了0.10846,金融廣度年均拓展率約為8.59%。可見,我國金融寬度與廣度的增長率較大,但是由于我國金融基礎薄弱,金融體系不健全,因此導致金融寬度與廣度在規模上并不大,金融資源利用率低,尤其是眾多的中小企業,大多數都被拒之金融服務大門之外。

圖1 我國經濟增長和貨幣發行量時間序列圖

圖2 我國GDP與廣義貨幣量M2之差

圖3 我國金融深度時間序列圖

圖4 我國金融寬度和金融廣度時間序列圖

(三)低金融廣度與經濟不平衡發展

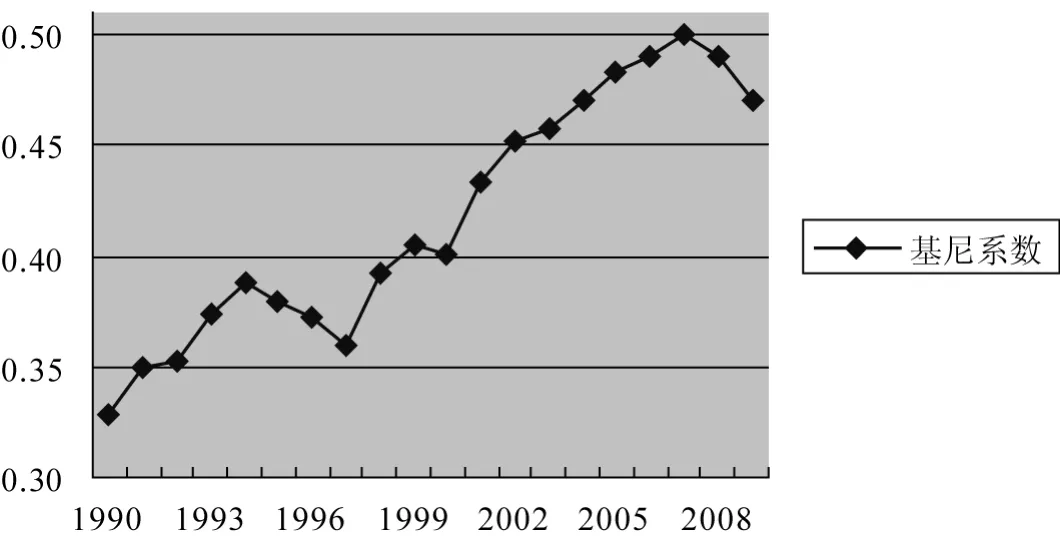

金融廣度衡量了金融市場中交易者類型的多少,社會財富正是通過金融體系中各種金融產品分配到交易者手中的。金融體系越寬廣,交易者的類型越多,就會有更多類型的人分配到金融體系中的財富資產,從而實現金融體系的公平分配,經濟得到平衡發展。我國現階段金融廣度偏低,金融市場中交易者的類型單一,市場中的交易者總數偏低,真正能享受到經濟增長這塊蛋糕的人很少,從而導致我國經濟增長過程中財富分配不公平。經濟的不平衡發展主要表現在居民收入分配差距上,基尼系數正能反映這種收入分配差距的大小,從圖5可以看出,1990年以來我國基尼系數逐步走高,居民收入分配不公平程度逐漸加深。從國際標準來看,1999年我國基尼系數就已超過0.4的紅線,此后收入分配差距進一步拉大,嚴重影響了我國的金融經濟的可持續發展。

圖5 我國基尼系數時間序列圖

三、金融發展的三個維度之間相互關系分析

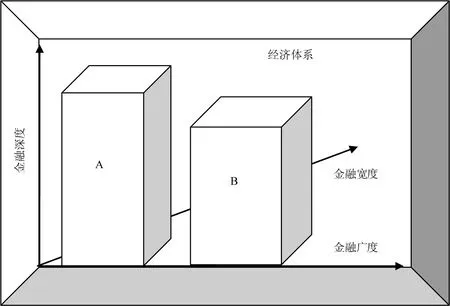

(一)金融發展三個維度的相互關系

Greenwood and Jovanovic(1990)建立一模型反映金融發展、收入不平等以及經濟發展的非線性關系,隱含了三個維度的相互關系[33]。在經濟發展的每一個階段,金融發展提高資本的配置效率,促進經濟整體增長,并幫助窮人。但是,金融發展的配置效果跟經濟規模有關,因此對窮人的凈影響依賴于經濟發展水平。在發展的早期階段,只有富人有金融服務的支付能力,并直接從更完善的金融市場獲得利潤。在更高的發展階段,更多的人可獲得金融服務,使得金融發展惠及更多的人群。

圖6 金融發展水平三維示意圖

(二)金融發展三個維度與經濟增長的關系

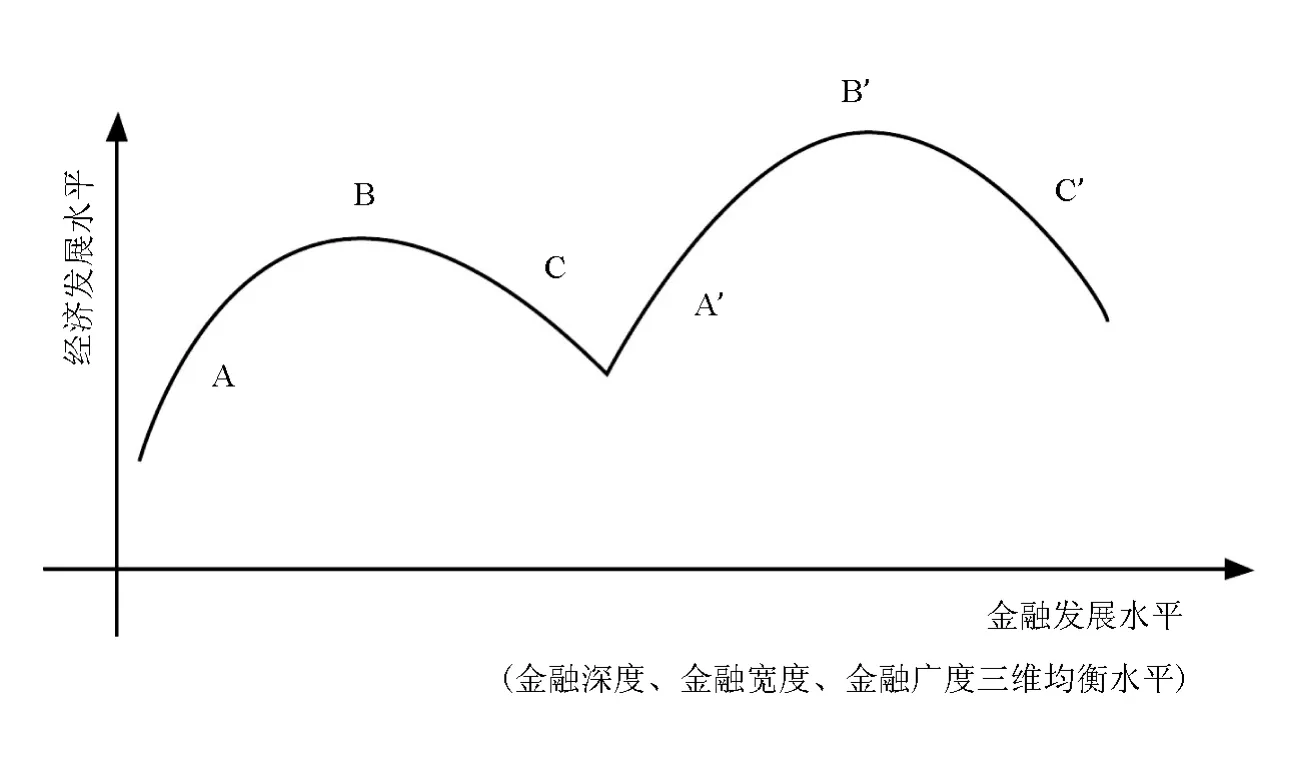

圖7 經濟發展與金融發展的關系

在發達國家,金融服務的覆蓋面很廣,金融管制放松運動加速了金融創新的步伐,金融服務產品種類規模空前。因而發達國家的金融發展在三個維度勻速延伸,金融功能全面演進,成為自由市場經濟發展的“助推器”和“加速器”。金融寬度、金融廣度和金融深度的逐步延伸,金融行業得到巨大發展,到20世紀末,將近90%的居民可以自由享受金融服務[34],金融產品琳瑯滿目,信用規模、資本市場規模開始超過實際經濟規模,三個維度同時達到了B點。20世紀30年代的金融危機以及2007年的美國次級債務危機可以說是金融行業三個維度過度擴張的結果。金融市場越完善,自我修復的功能越強,經濟走出危機就會越迅速,下一個循環周期(A'-B'-C')的時間跨度應當更長。

而在發展中國家,金融服務往往只被少數人享有,大多數公民被排斥在正規金融服務之外。Honohan(2006)的實證研究表明,在發展中國家,低收入人群可獲得的私人銀行業務非常有限,不足四分之一的家庭才可以享受到基礎金融服務。對于發展中國家來說,金融發展的難題不是金融深度不夠,而是金融寬度和金融廣度不足。低水平的金融廣度和金融寬度成為金融發展的“短板”,與快速發展的經濟增長規模伴生的是高的金融深度。特別是低的金融廣度意味著金融服務可得性的不平等性,享受金融服務的少數人組成的利益集團同時擁有更大的政治影響力,更容易俘獲金融監管當局。被俘獲的金融監管當局放松對金融創新的管制,金融深度和金融寬度相應增加,衍生了更多的金融風險。但是中低收入人群等仍被排除在金融體系之外,低的金融廣度得到固化,金融風險更加集中。

四、實證分析

金融與經濟往往存在相互推動、相互制約的關系,在追求經濟可持續發展的時代,金融的良性發展顯得更加重要。本文經濟增長用實際GDP衡量,記為Y;金融發展用F表示,其中包括金融深度、金融寬度,金融廣度。用私營部門貸款額D占短期貸款 T的比例衡量金融寬度指標,記為WIDTH;用廣義貨幣發行量M2占GDP的比例表示金融深度指標,記為DEPTH;用非銀行資產占整個金融市場總資產的比例表示金融廣度,記為COVERAGE。限于數據的可得性,我們選取1990到2009年間的年度數據作為研究對象,其中數據來源于歷年《中國統計年鑒》、《中國金融統計年鑒》、《中國保險統計年鑒》。

國內外關于金融發展與經濟發展的大部分研究都認為金融發展與經濟發展之間存在一種線性相關的關系[35-36];但從經濟發展的現實來看,任何經濟體總會呈現出復蘇、繁榮、危機、蕭條的往復循環的四個階段,而總體趨勢又是不斷上升的,即每一次衰退后的起點總是高于上一次。我們假設經濟的發展呈現出一系列的“倒U”型不斷上升的山丘狀,那么金融對經濟的發展可以表述為:

其中,Y為經濟發展;c為截距項;F為金融發展,可以表示為單個金融指標(COVERAGE、WIDTH、DEPTH),或者表示金融發展的某一個面(COVERAGE*WIDTH、COVERAGE*DEPTH、WIDTH*DEPTH);μ為模型的隨機干擾項。

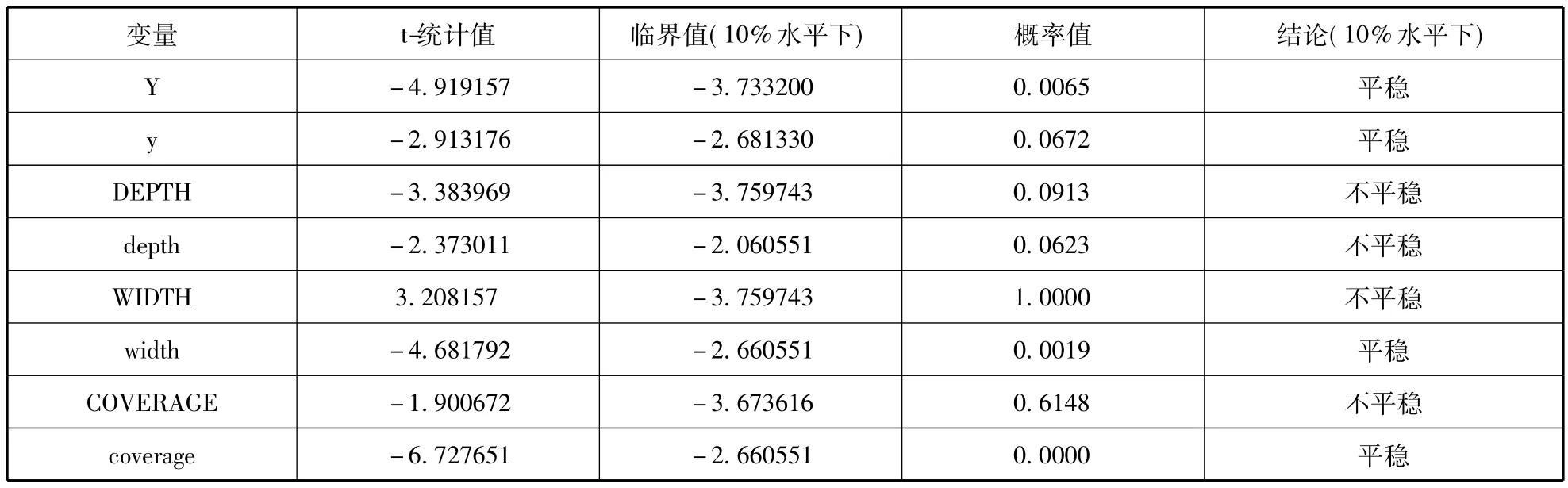

首先進行平穩性ADF檢驗。

表1 平穩性ADF檢驗

計量經濟學建立模型的基本要求之一即為時間序列必須是平穩的,非平穩時間序列往往導致偽回歸現象,使得回歸系數的顯著性大大降低,從而影響模型的效果。表中大寫的變量表示數據的原始值,小寫的對應變量表示對原始值取對數再進行一階差分的處理,從檢驗結果可以看出時間序列的初始值除了GDP外都不穩定,對初始值取對數再進行一階差分處理后,各個變量均已達到平穩。可見,除實際GDP外其它各變量均含有兩個單位根。

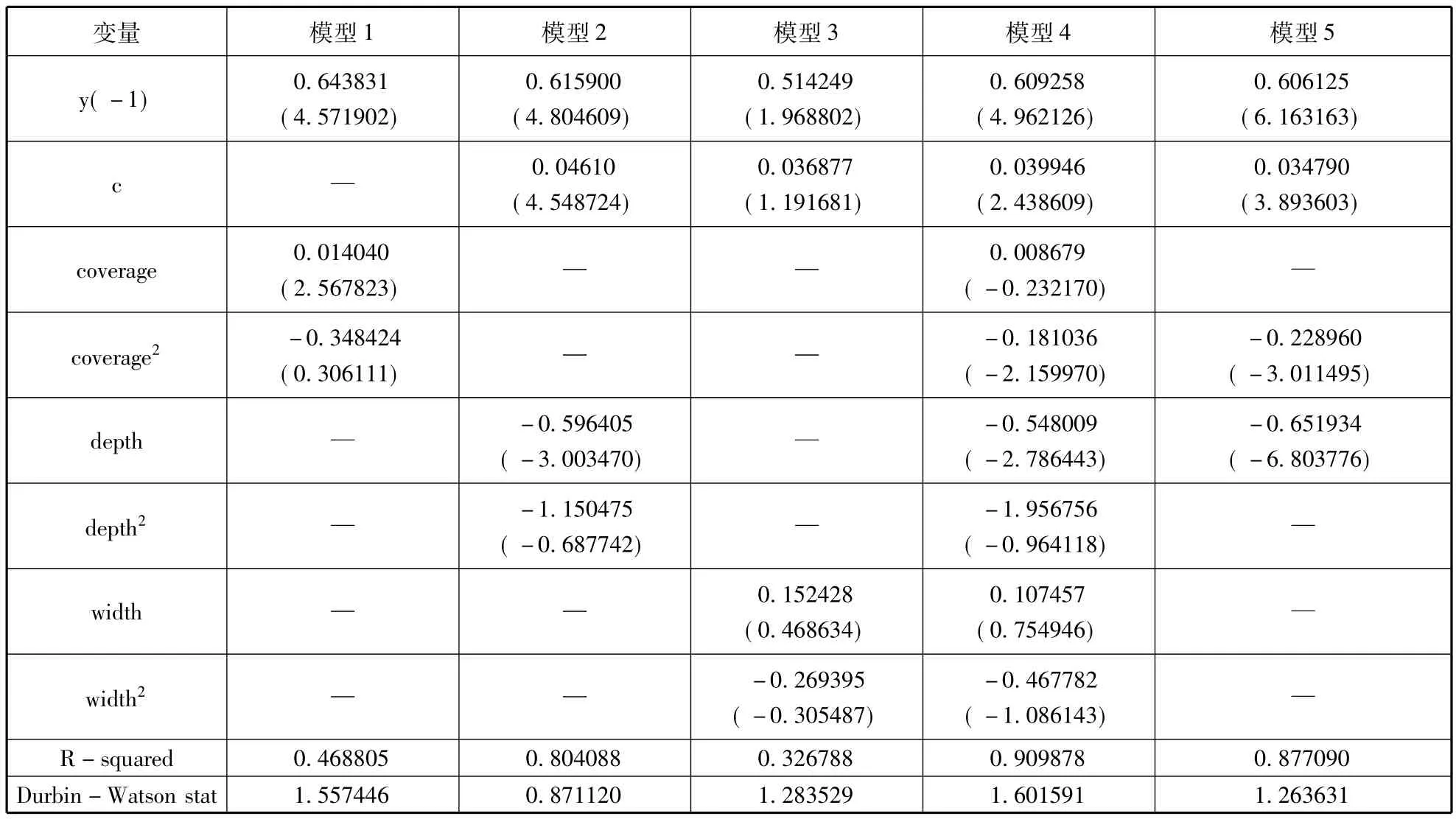

金融在三個維度上的發展到底怎樣影響經濟的發展,我們構建單一金融發展指標對經濟發展的影響模型(見表2)。前三個模型分別描述了金融發展的三個維度對經濟發展的影響。從估計結果來看,金融廣度、金融寬度和金融深度對經濟發展的影響均呈現出“倒U”型。這說明在金融發展的初期推動了經濟的高速發展,但在金融發展達到某一值時,金融的發展卻抑制了經濟發展,這就是我們在前文所提到的虛擬經濟的過度發展抑制了實體經濟的發展,從而產生經濟危機,使得繁榮的經濟進入到衰退階段;在經濟觸底之后,實體經濟的發展需要尋求另一種新的經濟增長點,經濟發展又進入下一個經濟周期之中。

從模型1來看,雖然金融廣度的發展對經濟的影響存在“倒U”型特征,但是金融廣度的平方項系數并不顯著,因此,金融廣度對經濟發展的影響很大程度上還是呈現出線性相關的特征,這可能是因為我們選取的數據有限導致的,但從我國金融經濟的發展來看,金融廣度處于很低的水平,其對經濟發展的推動作用還很大,所以金融廣度對經濟發展的線性影響更為強烈。但隨著金融普及面的擴大,越來越多的人能夠享受到金融服務,這將會加大金融市場的風險,給實體經濟的發展帶來不確定性。因此,我們在當前經濟發展的前提下,應加大金融廣度的發展,增加金融市場中非銀行資產的比例,擴大金融市場中交易者的類型,同時還要注重交易者質量的管理,完善必要的金融法規,維持正常的金融秩序,以金融發展推動實體經濟的良性發展。

模型2描述了金融發展深度對經濟發展的影響。在前文的描述中,我們可以認識到歷年來我國金融深度發展迅速,金融深化程度很大,經濟虛擬化程度較高,這勢必會阻礙我國經濟的可持續發展,增加經濟中的金融風險,給實體經濟的發展帶來了不確定性。從模型二中可以看到,金融深度指標系數為負數,這說明我國現階段金融深度的發展已經阻礙著實際經濟的增長;同時,金融深度的平方項系數也為負數,從坐標系上來說,金融深度對經濟發展的影響曲線正處于下降階段,進一步擴大金融深度將會給經濟的發展帶來更大的不確定性。可見,從本文金融深度的指標來看,金融的深化是廣義貨幣發行量占GDP的比例不斷上升,從我國實際來看,近幾年來經濟高速增長的同時,廣義貨幣發行量以更高的速度增長,從而推動了金融的深化量,然而,這種金融深度的發展帶來的不再是經濟的可持續發展,而是物價水平的逐年上升,居民無法得到金融深化所帶來的益處,市場經濟秩序紊亂,實體經濟的發展均衡遭到破壞。這種貨幣過度發行、金融過度深化、虛擬經濟過度發展的現象將會不利于我國經濟的可持續發展。

模型3講述了金融寬度指標對經濟發展的影響。金融深度衡量了一國金融體系將居民儲蓄應用到經濟發展的渠道的寬度,它就像一條高速公路,公路越寬擁堵、閑置的資金就會越少,經濟運行的速度就會越大。從模型估計的系數來看,金融寬度對經濟發展的影響也呈現“倒U”型,并且可以計算經濟增長達到拐點時的金融寬度水平約為0.2829;現階段我國金融寬度水平較低,還離經濟增長的拐點較遠,金融寬度的進一步發展能夠帶動經濟的高速增長;但在注重金融寬度規模的增長同時也應注重質量的提高,嚴格審查私營部門的信貸信譽,謹防貸款風險的擴大,提高金融寬度發展質量,盡量推遲經濟增長拐點的到來,保持經濟平穩發展。然而,從模型估計系數的t值來看,模型的顯著性較低,這說明金融寬度與經濟增長之間仍存在復雜的相關關系,這為我們今后的進一步研究留下了空間。

模型4、5同時考察了金融發展的三個指標對經濟增長的共同影響,并且模型5試圖尋找對經濟發展影響顯著的指標。從模型4的估計結果可以看出,各指標對經濟發展的影響類似于前三個模型,只是在各指標共同作用的前提下使得影響程度有所改變,但是模型擬合優度顯著提高,這說明經濟的發展并不是某一個指標的單一影響,而是存在多種影響因素,同時存在多種影響機制。模型5在模型4的基礎上試圖尋找金融發展對經濟影響顯著的變量。從結果可以看出,只有金融深度和金融廣度的平方項對經濟發展的影響顯著,而金融廣度和寬度對經濟發展的影響并不顯著,這主要因為我國金融廣度和寬度的發展水平很低,相比于高速的經濟發展,這兩個指標基本趨于零,從而產生的影響也就有限,甚至可以忽略。對于金融深度的影響,從系數的符號來看,金融深度不僅沒能促進經濟的增長,反而抑制著經濟的發展,這可能是由于金融發展的不平衡性導致的;相比于金融深度的發展,我國金融在廣度和寬度上發展緩慢,這種不平衡性嚴重影響了經濟的可持續發展。

表2 單一金融發展變量對經濟發展的影響模型

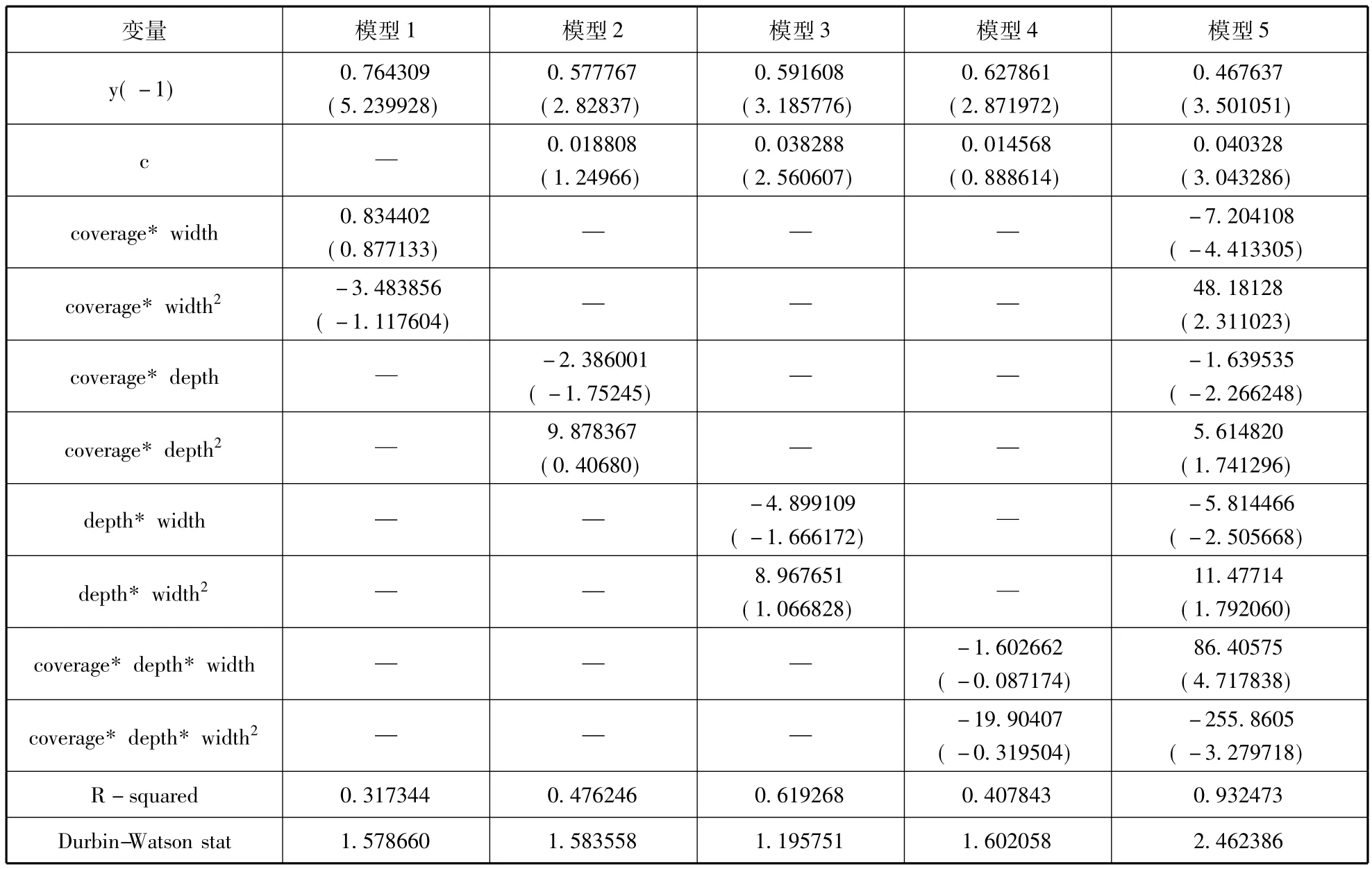

前面考察的是金融發展的單個指標對經濟發展的影響,但從金融發展上來看,金融的三個維度相互交叉,兩兩組成金融發展的一個面,三者共同組成一個金融體,這些面以及整個金融體同樣對經濟有著復雜的影響。前三個模型分別考察了金融發展的兩兩交叉面對經濟發展的影響,模型四考察了三個金融指標組成的金融體對經濟發展的影響。我們重點考察模型一描述的金融廣度與寬度組成的金融覆蓋面對經濟發展的影響,從估計結果可以看出模型同樣呈現“倒U”型,即隨著金融覆蓋面的擴大,金融的發展推動著經濟的發展,但當金融覆蓋面達到某一值時,金融的發展反而會抑制經濟的發展,這一經濟發展的拐點大約在金融覆蓋面達到0.11975時出現。從研究的數據來看,當前我國金融發展的覆蓋面僅為0.005265;我國金融覆蓋面還遠未達到經濟拐點的水平,金融覆蓋面的擴大將會推動經濟的高速發展。因此,我們要進一步擴大金融的覆蓋面,這要求擴大金融廣度以及金融寬度;現階段,我國金融廣度與寬度都處于很低的水平,金融覆蓋面的擴大存在很大的空間,經濟體之間還有相當一部分區域沒有金融服務的覆蓋,尤其是廣大的農村地區,金融排斥現象非常嚴重;擴大金融覆蓋面,使更多的人能夠享受到應有的金融服務,減小中小型企業的貸款難度,擴大貸款規模,保證居民企業儲蓄能夠充分應用于經濟的發展之中,促進經濟的可持續發展。

模型2和3考察了金融發展的兩個縱面對經濟發展的影響。兩個金融發展縱面的平方項的系數均為正數,說明金融發展對經濟發展的影響呈U型,即金融發展的初期抑制了經濟的發展,當金融發展成熟后,才會推動經濟高速發展。這可能是因為我國現階段金融深度發展較快,但金融寬度與廣度均較低,使得金融發展縱面呈現窄而長的不均衡現象,金融發展的初期,正是這種不均衡抑制了經濟的可持續發展。模型4考察了由三個維度組成的整個金融體對經濟發展的影響;從估計結果可知,金融體對經濟的發展呈現負效應,金融體的發展抑制著經濟的發展,但從系數t統計值以及模型的檢驗效果來看,這種負效應并不顯著。

表3 金融發展面對經濟發展的影響模型

模型5給出了各個金融發展面的共同影響,從模型的檢驗上來看,各個系數的t統計量的絕對值均較大,系數估計均顯著,同時模型的可決系數也達到了0.93,說明這個聯合影響模型很好地擬合了金融發展對經濟發展的影響。這里重點考察金融體系對經濟發展的影響。從系數估計上看,金融體系對經濟發展的影響總體上呈現“倒U”特征,即當金融體系發展到一定程度時會出現經濟的拐點,這一經濟蕭條的拐點正是金融過度發展所導致的虛擬經濟倒閉,實體經濟在金融不良發展的影響下出現經濟危機,造成經濟體的崩潰。可見,我國在經濟快速發展的同時也同樣存在這種繁榮到衰退的轉變,這提醒我們在金融快速發展的同時應注重經濟的可持續發展,注重提高金融發展的質量,防范金融風險,降低經濟的虛擬程度,保持實體經濟的良性可持續發展。

五、結論與啟示

在經濟發展中,金融擔負著重要的責任;金融就像經濟體的血液,為經濟體提供正常運轉的能量。過去的研究認為金融發展與經濟發展存在線性相關的關系,但隨著二者的不斷發展,金融和經濟體系的各個方面都會出現不同程度的改變,這將會扭曲金融與經濟的線性關系;從另一方面說,金融與經濟發展的線性相關在短期內是明顯的,而在長期,線性關系將會削弱,金融與經濟發展的關系將會呈現出非線性特征。本文在分析我國金融與經濟發展的現狀的基礎上,試圖尋找金融對經濟發展影響的非線性特征,最終認為金融對經濟發展的影響呈現“倒U”型的非線性特征。金融的發展推動著經濟的可持續發展,但當金融發展到某一特定值時將會對經濟的發展產生負效應,導致經濟衰退。

金融是經濟的活力,它的發展能夠帶來經濟的高速發展。金融體系在金融廣度、深度與寬度三個方面為經濟體提供發展所需要的能量,金融體系吸取企業與個人的閑置資金,又將這些資金分配給需要資金的企業和個人,實現為企業和個人提供金融服務,推動企業和個人的生產生活,進而實現經濟的高速發展。良好的金融體系能夠高效地運用閑置的資金,同時防范金融風險,降低經濟運行的成本,實現經濟的可持續發展。但在金融發展過程中,往往出現金融各個維度之間發展的不平衡,這將導致金融與經濟發展節奏的不均衡,使得虛擬經濟發展過快,脫離了實體經濟的支撐,金融的過度發展導致虛擬經濟進一步脫離實體經濟,經濟體系中金融風險增大,金融秩序趨于混亂,最終引發經濟危機,經濟的發展到達拐點,實體經濟開始走向衰退階段。可見,為保持經濟可持續發展必須保證金融的平穩發展,實現金融各個維度的均衡發展,降低金融風險。

我國現階段金融發展存在較嚴重的非均衡性。我國金融深化程度較大,這可以從廣義貨幣發行量與GDP的比例上看出;近年來,隨著我國寬松貨幣政策的執行,央行增加貨幣發行的速度遠遠大于經濟的增長速度;貨幣發行量的增加深化了金融發展程度,刺激經濟高速增長,但同時帶給我們的是居高不下的通貨膨脹,甚至通脹增加的速度已經超過經濟的增長速度,導致實體經濟增速下滑。相比于金融深度,我國金融發展的廣度和寬度較低,這就形成了金融發展維度的不均衡,金融體系發展異化,導致金融風險難以分散,阻礙經濟的可持續發展。可見,我國經濟可持續發展的短板正是金融廣度和金融寬度。

首先,我們應該合理發展金融深度,完善金融法規,保持金融體系的均衡發展。金融深度衡量了市場市值的大小,過大的市值會脫離實體經濟,造成虛擬經濟的過度發展,容易形成高通脹的局面;而過低的市場市值難以提供實體經濟發展所需要的金融資本,造成經濟發展動力不足,阻礙經濟的發展。可見金融深度應當與實體經濟的發展保持一定的比例,金融深度的發展應能夠提供經濟發展所需要的資本動力,但是又不能發展過度,不能使虛擬經濟脫離實體經濟的發展。因此,央行在執行貨幣政策的時候應當考慮經濟體系中通脹的水平,以及貨幣政策的滯后性對未來經濟發展的影響;現階段,我國通脹程度較高,同時房地產市場過度繁榮,政府應當適當增加利率,緊縮經濟體中的流動性,降低虛擬經濟的發展,減少金融市場中的風險,保持經濟的平穩發展。

其次,增加金融創新,擴大金融廣度。金融廣度衡量了市場中交易者的類型,市場交易者類型的多少又決定著市場風險分散程度的大小;一個發展成熟的市場有著多種類型的交易者,這個市場的風險分散能力就會較大,金融風險就能夠隔離在經濟體系之外。我國現階段金融發展并不成熟,金融創新程度較低,市場中的交易者類型比較單一,這受制于我國金融發展中金融法規不健全的影響,因此,增加金融創新應首先完善我國金融法規,穩定金融市場秩序,從我國金融發展的現狀來看,我們不能單純地引進國外金融創新產品,我們應當根據我國實際經濟發展情況創造適合我國經濟發展的創新產品,同時政府部門應當在監管的同時鼓勵創新,推動金融市場發展,擴大金融服務的影響范圍。

最后,增加中小企業金融供給,擴大金融寬度。金融寬度衡量了金融服務的覆蓋面,衡量了金融媒介將居民儲蓄應用到國民經濟各個部門的渠道寬度。中小企業一直是我國經濟的支柱,它不僅推動整體經濟的發展,而且為社會提供了大量的就業機會,它的發展影響著我國社會基本穩定程度;但是從經濟發展的現狀來看,中小企業生存的最大問題就是資金短缺問題,貸款難成為眾多中小企業發展的瓶頸之一。擴大金融寬度正是擴大金融服務的覆蓋面,將居民儲蓄的閑置資金高效地應用到企業及個人的發展之中,這要求銀行部門能夠提供中小企業所需要的資金,但是中小企業普遍存在信用難以衡量的問題,因此,政府可以成立專門的信譽評估機構,為銀行提供中小企業的信譽信息,節約貸款成本[37];此外,政府為扶持中小企業的發展,可以劃撥中小企業扶持資金或者對各大銀行分配中小企業貸款任務,甚至可以成立中小企業專項貸款機構,以保證中小企業能夠擁有基本的生存資金,從而促進社會就業,維持社會穩定,促進經濟的可持續發展。

[1]Schumpeter J A.The Theory of Economic Development:An Inquiry into Profits,Capital,Credit,Interest and the Business Cycle[M].Cambridge:Harvard University Press,1912.

[2]Gurley J G,Shaw E S.Financial Aspects of Economic Development[J].American Economic Review,1955,45(4):515-538.

[3]Hicks J.A Theory of Economic History[M].Oxford:Clarendon Press,1969.

[4]Gerschenkron A.Economic Backwardness in Historical Perspective-A Book of Essays[M].Cambridge:Harvard University Press,1962.

[5]Cameron R.Banking in the Early Stages of Industrialization[M].New York:Oxford University Press,1967.

[6]Cameron R.Banking and Economic Development[M].New York:Oxford University Press,1972.

[7]Milton Friedman,Anna Schwartz.A Monetary History of the United States[M].Princeton:Princeton University Press,1963.

[8]Patrick H.Financial Development and Economic Growth in Underdeveloped Countries[J].Economic Development Cultural Change,1966,14(2):174-189.

[9]Landes,David S.The unbound Prometheus:Technological change and industrial development in Western Europe from 1750 to the present[M].London:Cambridge University Press,1969.

[10]Goldsmith R W.Financial Structure and Development[M].New Haven:Yale University Press,1969.

[11]MckinnonR I.Moneyand Captitalin Economic Development[M].Washington DC: The Brookings Institution,1973.

[12]Shaw E S.Financial Deepening in Economic Development[M].New York:Oxford University Press,1973.

[13]Roubini N,Sala-i-Martin X.Financial Repression and Economic Growth[J].Journal of Development Economics,1992,39(1):5-30.

[14]Levine R.Financial Development and Economic Growth:Views and Agenda[J].Journal of Economic Literature,1997,35(2):688-726.

[15]Lucas R E.On the Mechanics of Economic Development[J].Journal of Monetary Economics,1988,22(1):3-42.

[16]King R G,Levine R.Finance and Growth:Schumpeter Might Be Right[J].Quarterly Journal of Economics,1993a,108(3):717-738.

[17]King R G,Levine R.Finance,Entrepreneurship,and Growth:Theory and Evidence[J].Journal of Monetary Economics,1993b,32(3):513-542.

[18]King R G,Levine R.Financial Intermediation and Eco-nomic Development[C].Mayer C,Vives X.Financial Intermediation in the Construction of Europe[R].London:Centre for Economic Policy Research,1993c:156-189.

[19]King R G,Levine R.Capital Fundamentalism,Economic Development and Economic Growth[J].Carnegie-Rochester Conference Series on Public Policy,1994,40(1):259-292.

[20]Obstfeld M.Risk-Taking,Global Diversification,and Growth[J].American Economic Review,1994,84(5):1310-1329.

[21]De Gregorio,Jose & Guidotti,Pablo E.Financial development and economic growth[J].World Development,1995,23(3):433-448.

[22]Levine,Ross.Finance and Growth:Theory and Evidence[J].Handbook of Economic Growth,2005,1(1):865-934.

[23]Banerjee A V,Duflo E.The economic Lives of the Poor[J].Journal of Economic Perspectives,2007,21(1),141-167.

[24]Stijn Claessens,Enrico C.Perotti.Finance and Inequlity:Channels and Evidence[J].Journal of Comparative Economics,2007,35(4):748-773.

[25]伍旭川.金融深度、金融寬度與金融發展[J].金融縱橫,2005,(5):36-39.

[26]李猛.金融寬度和金融深度的影響因素:一個跨國分析[J].南方經濟,2008,(5):56-67.

[27]Thorsten Beck,Asli Demirguc-Kunt and Maria Soledad Martinez Peria.Reaching Out:Access to and Use of Banking Services Across Countries[R].World Bank Policy Research Working Paper Series 3754,2005.

[28]溫智良.縣域經濟發展中金融寬度與深度問題研究——對江西省縣域經濟發展的調查與思考[J].河南金融管理干部學院學報,2007,(4):130-134.

[29]耿顥.山東省金融深度和金融寬度實證分析[J].金融發展研究,2009,(10):30-33.

[30]李濤,王志芳,王海港,譚松濤.中國城市居民的金融受排斥狀況研究[J].經濟研究,2010,(7):15-30.

[31]田霖.區域金融的協調發展與短板效應探析[J].財經研究,2010,36(10):48-59

[32]陳雨露,馬勇.農戶增收與農業發展:省際實證[J].農村金融研究,2009,(6):53-59.

[33]Jeremy Greenwood and Boyan Jovanovic.Financial Development,Growth,and the Distribution of Income[J].Journal of Political Economy,1990,98(5):1076 -1107.

[34]Patrick Honohan.Household Financial Assets in the Process of Development[R].World Bank Policy Research Working Paper No.3965,2006.

[35]談儒勇.中國金融發展和經濟增長關系的實證研究[J]. 經濟研究,1999,(10):53-61

[36]楊連剛,王樹鋒.中國金融發展與經濟增長關系的實證研究[J]. 改革與戰略,2010,26(7):96-98

[37]晏艷陽,張克儉,金鵬.中部地區區域金融中心發展的綜合評價及比較[J].湖湘論壇,2012(6):65-70.

An Empirical Study on the Effect of Balanced Financial Development upon the Sustainable Economic Growth

HU Zong-yi,LIU Yi-wen,YUAN Liang

(College of Finance and Statistics,Hunan University,Changsha410079,China)

Based on the research of accessibility of financial service,in order to distinguish the width of financial services channel and extents of the object of financial service,this paper comes up with the conception of financial breadth.By doing this,we have comprehensively analyzed the mutual-constrained relationships of the depth,width and breadth of financial development.From these three dimensions,we have made preliminary study of the financial development and the non-linear relationship of economic development,holding the views that there is an inverse U-shape feature between financial development and economic development.And the excessive development of virtual economy cannot promote the sustainable growth,but in turn will damage the real economy.The features of the financial development of developing countries are low financial breadth,low financial width and deep financial depth.Upon the empirical study of China,nowadays the short-boards of China's financial development are too low breadth and width of finance.For the reason that the unbalanced of finance has seriously affected the sustainable growth of China's economic,enhancing the social responsibility consciousness of financial enterprises and implementing universal service of financial industry for the sustainable development of economic are necessary.

financial development;financial breadth;financial width;economic development

F830.3

A

1002-9753(2013)07-0025-14

2013-01-08

2013-06-03

國家社會科學基金重點項目(12AJL007);湖南省自科基金項目(批準號11JJ5049、12JJ5038);湖南省研究生創新基金和教育部博士研究生學術新人獎資助項目。

胡宗義(1964-),男,湖南寧鄉人,湖南大學金融與統計學院教授,博士生導師,研究方向:數理金融與計量金融。

(本文責編:瑞 源)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年11期)2020-12-14 06:59:52

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

藝術品鑒證.中國藝術金融(2018年8期)2019-01-14 01:14:28

藝術品鑒證.中國藝術金融(2018年10期)2019-01-08 02:44:26

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:48

華人時刊(2018年23期)2018-03-21 06:26:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10