山西保險業發展與經濟增長關系的灰色關聯分析

2013-09-13 07:56:42楊秀萍劉凌晨李婷雷萬鵬

山西廣播電視大學學報 2013年1期

□楊秀萍,劉凌晨,李婷,雷萬鵬

(山西大學商務學院,山西 太原 030031)

眾所周知,保險業是現代經濟的一個重要組成部分,和經濟的發展有著密不可分的聯系,無論從理論上還是實務中,歷來都受到人們的重視。國內外學者從不同視角,不同觀點對保險業與經濟增長的關系進行不同程度的研究。國外學者Outreville,通過對60多個中等發展水平國家的橫截面數據分析,證明了金融發展與保險的發展存在正相關性。Catalanet認為保險市場的發展通過以下渠道協助經濟的發展:一是間接渠道(促進資本市場發展);二是直接渠道 (保險發揮金融中介功能)。Das,Davies和Podpiera認為保險通過風險分散方式、資產優化以及因消費者對保險功能的認識而改變消費者的經濟行為等原因來促進經濟的發展。Kong和Singh則關注于人身保險市場的資產配置與管理,認為保險市場的流動性管理能夠從不同角度進一步深化資本市場,以至于促進了經濟。國內學者張道奎最早從保險業的不同系數,對保險發展與經濟發展之間的關系進行了研究。卓志認為我國壽險消費之所以大幅增長是因為我國這幾年GDP的快速增長。鐘正生和饒曉輝通過分析保險公司保費總額與中國GDP的關系后認為,經濟增長是保險發展的原因,但是保險發展不是經濟增長的原因。曹乾和何建敏通過協整分析,發現GDP和保費有明顯的協整關系。胡宏兵認為不論從目前市場還是長遠市場,經濟增長對保險發展都具有Granger因果關系,但保險發展對經濟增長的因果關系卻不顯著。錢珍通過對1980—2006年的保費收入和存款儲蓄余額等數據實證分析得出結論:中國保險發展不僅與經濟長期快速增長有關,還與保險業自身的努力增長有關。石詠梅采用協整理論和格蘭杰因果檢驗方法對山西保險業發展和經濟增長的內在關系進行了實證分析。得到的結論有:山西省保險業發展與經濟增長之間具有協整關系;保險業發展與經濟增長之間存在由經濟增長到保險業發展的格蘭杰因果關系,國民經濟的快速發展有利于促進保險業發展。前述實證研究,大都是數理統計法如回歸分析、方差分析、主要成分分析等,其中以回歸分析用得最多。然而回歸分析有下述弱點:(1)要求樣本量充分大;(2)要求概率分布的特征是明顯的;(3)計算工序繁瑣;(4)有時可能出現非正常情況,如負相關則斷為正相關,以至正確現象受到顛倒和歪曲;相對于其他地區,經濟欠發達的山西保險業,統計數據有限,大量的數據是不夠穩定的,那么不能有效地應用回歸分析,很難找到一個典型的分布特征。各種保險開始時間是不一樣的。因此,如果以不同類型的保費收入來衡量保險業的發展,部分的數據將顯示不全面、不完整。這可以進一步減少整體的數據。相反,灰色系統理論,考慮到所有這些不足之處,得到一個新的分析方法,即關聯分析方法。灰色關聯分析法是沒有多少樣本數的影響并能較好地彌補回歸分析的不足,計算簡單、方便,大大降低了工作量,很少出現不一致的定量分析和定性分析。基于上述原因,我們采取灰色關聯分析法進行定量分析。

一、灰色關聯的基本思路

社會系統、經濟系統、農業系統、生態系統等抽象系統包含有多種因素,這些因素哪些是主要的,哪些是次要的,哪些影響大,哪些影響小,那些需要抑制,那些需要發展,那些是潛在的,哪些是明顯的,這些都是因素分析的內容。例如在社會系統中,人口是一種重要的子系統,影響人口發展變化的有社會因素,如計劃生育、社會治安、社會道德風尚、社會的生活方式等。影響人口發展變化的因素還有經濟的,如社會福利、社會保險;還有醫療的,如醫療條件、醫療水平等。總之,人口是多種因素互相關聯、互相制約的子系統。這些因素的分析對于控制人口、發展生產是必要的。因素分析的基本方法過去采用的主要是統計的方法,如回歸分析,回歸分析雖然是一種較通用的方法,但大都只用于少因素的、線性的。對于多因素的,非線性的則難以處理。

灰色關聯度分析法是一種多因素統計分析方法,它是以各因素的樣本數據為依據用灰色關聯度來描述因素間關系的強弱、大小和次序,若樣本數據反映出的兩因素變化的態勢(方向、大小和速度等)基本一致,則它們之間的關聯度較大;反之,關聯度較小。此方法的優點在于思路明晰,可以在很大程度上減少由于信息不對稱帶來的損失,并且對數據要求較低,工作量較少;其主要缺點在于需要對各項指標的最優值進行現行確定,主觀性過強,同時部分指標最優值難以確定。

二、灰色關聯分析法的步驟

灰色系統理論提出了對各子系統進行灰色關聯度分析的概念,意圖透過一定的方法,去尋求系統中各子系統(或因素)之間的數值關系。因此,灰色關聯度分析對于一個系統發展變化態勢提供了量化的度量,非常適合動態歷程分析。步驟如下:

(一)比較數列和參考數列進行無量綱化處理

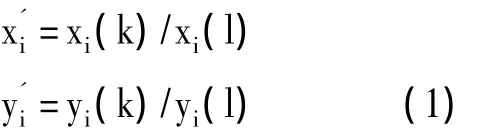

由于系統中各因素的物理意義不同,導致數據的量綱也不一定相同,不便于比較,或在比較時難以得到正確的結論。因此在進行灰色關聯度分析時,一般都要進行無量綱化的數據處理。針對本文所述,假設衡量保險業發展指標和衡量經濟增長的指標分別為xi和yi進行初值化處理,即:

其中,k表示變量中的數據個數。

(二)求參考數列與比較數列的灰色關聯系數

首先,計算參考序列(yi)與比較序列(xi)在各個時刻的絕對差,即:

從所求的絕對差序列中找出最值,即最大值和最小值,再在不同解釋變量對同一被解釋變量數組中的最大值和最大值中尋找最大數值和最小數值,分別以△i(k)和△i(k)表示。

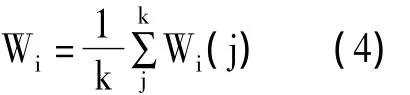

其次,計算關聯系數Wi, 取分辨系數p=0.5,有:

計算灰色關聯度有多種方法,此處選擇簡單平均方法:

(三)關聯度排序

在所分析的關聯中,當比較序列和參考序列較多時,就可以進行關聯度排序,將所求得的比較序列和參考序列之間的關聯系數構成關聯矩陣。通過分析所求得的矩陣各元素大小關系,就可得到優勢因素和非優勢因素。

三、山西保險業發展與經濟增長關系的灰色關聯分析

(一)指標選取

1.選取衡量經濟增長指標。一般情況下以GDP來衡量經濟發展水平。本文還選取了城鄉居民收入水平。詳細分為,山西省第一產業GDP、第二產業GDP、第三產業GDP、城市居民人均年收入、農民人均年收入指標,分別用y1y5表示。2.選取衡量保險業發展水平的指標,大多數文獻采用的指標比較單一,本文選取6個指標來衡量保險業發展水平,即:人壽保險保費收入、健康和意外保險保額賠付、健康和意外保險保費收入、人壽保險保額賠付、財產保險保費收入以及財產保險保費賠付,對這6個指標分別用X1x6表示。

(二)數據來源

由于數據不全,本文采用山西省的保險業發展數據是2001——2011年這十年的數據。所有數據都來源于《山西統計年鑒》各期。

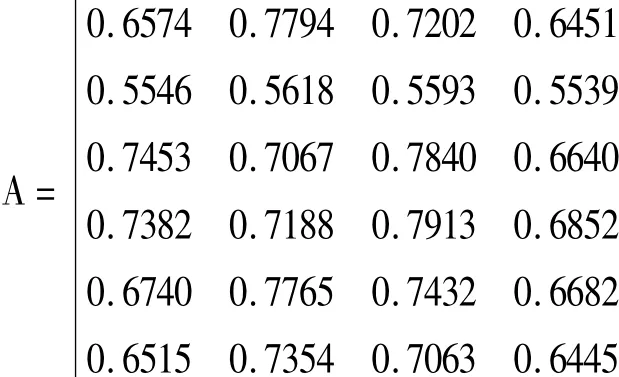

按照上述方法在matlab中計算各個因素對相關經濟領域的關聯度,形成關聯矩陣:

(三)結果分析

可以看出,上述關聯矩陣,保險選擇的指標和經濟發展的選定指標的相關度較高的相關系數基本上是0.55以上。各險種的保費收入對經濟的關聯度影響基本上大于各險種保額賠付對經濟的關聯度。具體分析:1.由所求得的矩陣A的第一行可得人壽保險保費收入對國民經濟的影響情況。由于r12>r13>r14>r15,則人壽保險保費收入影響最大的是第二產業生產總值(0.7794);2.由所求得的矩陣A的第二行可以得到人壽保險賠付支出對國民經濟的影響情況。由于r22>r23>r21>r24>r25,則人壽保險賠付支出影響最大的也是第二產業生產總值(0.5618)。3.由所求得的矩陣A的第三行可以推出意外傷害保險收入對國民經濟的影響情況。由于r33>r31>r32>r34>r35,則該險種收入影響最大的是第三產業生產總值(0.7840);4.由所求得的矩陣A的第四行得到健康保險保額支出對國民經濟的影響。由于r43>r41>r42>r44>r45,則意外傷害及健康保費支出影響最大的也是第三產業(0.7913)。5.由所求得的矩陣A的第五行可以看出財產險險種收入對國民經濟的影響。由于r52>r53>r51>r54>r55,則財產保費收入影響最大的是第二產業(0.7765);6.由所求得的矩陣A的第六行可以看出財產保險賠付支出對國民經濟的影響。由于r62>r63>r61>r64>r65,則財產保險賠付支出影響最大的也是第二產業(0.7354)。(7)從關聯矩陣中還可以看出,第二列元素幾乎為最大,即各類保險對第二產業影響較大;第四列元素都為最小,即各類保險對農民人均年收入影響不大。

四、應對政策及建議

對山西保險業的發展增加政策傾斜,鼓勵建立多元化的保險市場體系。從相關系數矩陣可以看出有較高的各級各類的保險市場和經濟發展的關聯度,但沒有占主導地位的母因素或子因素,保險市場的保險業發展的一個重要組成部分,產業部分,缺一不可。在保險實務中,鼓勵銀行、郵政等機構保險業進入保險市場。

對保險經營者加強監管,促使誠信經營。保險公司作為一個企業,主要目標是追求利潤最大化,為實現最大的經濟效益可能調用一切力量,增加保險公司收入,而對減少利潤的賠付和支出持有消極態度。從前面的分析表明,山西保險業賠付、支出對農村居民人均收入有相當大的影響。在這種情況下,在扶持保險展業的同時,保監局應加強監管,以充分發揮保險業的社會保障功能的完整性,合規展業,促進個體經營保險業務的重視。

應根據山西省自身的地區特點開發適應山西地區自身特點的保險險種。目前,我國保險市場各保險公司保險產品雷同,同質性現象十分嚴重。保險公司可根據山西省自身的地區特點開發適應山西地區自身特點的保險險種。

在現有的農村醫療保險大范圍覆蓋的基礎上繼續重視縣域壽險業的發展。當前農村醫療保險初步普及,但農村壽險業仍然是大有發展的,應該強化農村壽險業。從山西保險業發展與經濟增長關系的灰色關聯分析矩陣表明,壽險業的發展情況對農民可支配收入的影響也很重要,不能輕視,政府應繼續加強農村壽險的普及力度,同時鼓勵保險公司多設計適合農村居民的保險產品,實現多贏局面。

[1]Outreville,J.Francois.The Economic Significance of Insurance Markets in Developing Countries[J].The Journal of Risk and Insurnace,1990,(3):487—498.

[2]Catalanet.Contractural Savings or Stock Markets Development:Wich Leads[J].Policy Research Paper,2000,(33).

[3]Das,Davies,Podepiera.Insurance and Issues In Financial Soundness[J].IMFWorking Paper,2003,(22).

[4]劉思峰,黨耀國,方志耕.灰色系統理論及其應用(第三版)[M].北京:科學出版社,2004.

[5]陸泰百.中國保險業發展與經濟增長關系的灰色關聯分析[J].區域金融研究,2009,(11).

[6]山西省統計局.山西統計年鑒(2001-2011)[Z].北京:中國統計出版社,2001-2011.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

民生周刊(2020年13期)2020-07-04 02:49:22

電子制作(2018年18期)2018-11-14 01:48:24

華人時刊(2018年23期)2018-03-21 06:26:00

山東工業技術(2016年15期)2016-12-01 05:31:22

中國塑料(2016年3期)2016-06-15 20:30:00

全國新書目(2009年24期)2009-07-17 08:12:46