從小件細節上入手—淺談醫院低值易耗品管理

2013-09-17 07:01:22黃娌君

中國衛生產業 2013年17期

黃娌君

寧波市中醫院,浙江寧波 315000

目前醫院把低值易耗品列入庫存物資中核算,不僅不能真實的反映在用低值易耗品的分布、使用和消耗情況,還會出現賬物不符的問題,以至于造成家底不清。而且低值易耗品相對于固定資產而言,其價值較低,使用期限較短,容易使各管理層和使用部門不夠重視,管理意識相對淡薄。但現在低值易耗品已經廣泛應用于醫療機構的各個環節中,隨著醫療市場的發展,醫用耗材的品種越來越多。結合本院實情低值易耗品現已達上千種,近3年每年購入金額也達10萬左右,而對于2010年因為剛搬新址,購入金額則高達19萬有余。面對這么大筆的金額,在低值易耗品的管理上更應該引起我們的重視,從這些小件上、細節上入手,給予資源的配置最優化,達到節支的效果。

現今醫院對低值易耗品管理主要存在以下幾個問題。

①沒有像管理固定資產一樣從購入到使用形成一整套管理制度;②各部門對其購入、使用也沒有引起相應的重視。按照醫院會計制度規定,在低值易耗品的核算中,把低值易耗品同衛生材料和其他材料一起作為庫存物資下的明細科目。醫院對低值易耗品的核算,采用同其他材料和衛生材料一樣的方法,即一次性地記入支出或成本中去。雖然這種方法很簡單,但是明顯不符合低值易耗品的特點。因為衛生材料和其他材料是一次性價值轉移到醫療服務等中去,而低值易耗品可以多次重復使用,其價值是逐步轉移到醫療服務等中去。故這種核算和管理的方法存在問題,使在用的低值易耗品處于無賬管理,極易造成這部分資產流失,主要表現在以下方面。

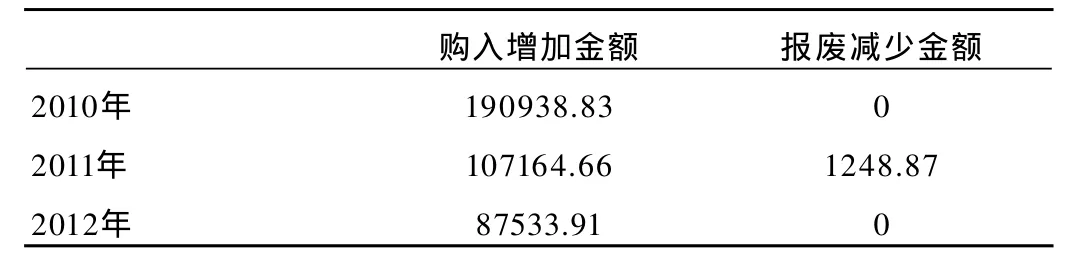

結合本院近3年設備管理部門的低值易耗品增減情況,見下表。

表1 比較3年來設備管理部門的低值易耗品增減情況(單位:元)

從2010—2012年,2年來購入的低值易耗品一直不斷增加,金額也相對較大,而此期間的報廢金額僅有1248.87元。一般低值易耗品的使用壽命在1年左右,醫院的低值易耗品的總金額一直是處于不斷快速增長中,但是現實情況中每年是會有一大部分的低值易耗品需要進行報廢處理的。相關資料顯示,從2005年1月—2012年12月總報廢金額為25469.56元,而這個金額是從2008年才開始有報廢低值易耗品的記錄,并且從2005年—2007年三年來沒有報廢記錄的產生。這也從某一方面體現了醫院的使用部門對低值易品的管理上缺乏重視性,對于無法使用的或已經丟棄的低值易耗品沒有及時進行報廢核銷。

根據上述的問題和現象不難看出,低值易耗品都具有價值低、品種多、易損耗、購置報廢較為頻繁等特點。而這也使低值易耗品的支出在綜合管理中好像總是“邊角料”,小物件總是很容易就被忽略掉的。但是,每年的購入統計數據也顯示了低值易耗品在經費支出中占有重要的地位。通過工作經驗的積累,認為低值易耗品的管理可以從小件細節上入手。

①規范采購程序。參照衛生系統的管理辦法及相關資料,確定低值易耗品的采購范圍,在負責人的組織下有程序的進行審批購置。特別對于醫院搬遷等大量購置時,更需要統一采購審批以合理的價格購置。細化每一步采購流程,界定低值易耗品的采購范圍、制定采購審批程序,制定問價、采購制度,嚴格付款手續,力爭實現資源利用最大化,節約經費。按采購制度,由醫院采購部門根據市場情況和使用科室要求,與信譽好的商家聯絡,采用招標或訂購的方式,選購優質、低價且能夠落實售后服務的低值易耗品商家。購買前由使用科室人員一同審驗樣品,以確定可用性。相應的售后服務信譽卡、保修單等交由使用科室保管。

②分級負責,落實責任到人。根據實際工作情況,由各使用部門負責低值易耗品的管理工作,各部門負責人可指定使用人分級負責。為了進一步細化低值易耗品的管理工作,要求各部門設立專兼職管理人員,將這一工作責任明確到個人,從每一件小的低值易耗品管理入手。管理人員在日常可以做好相應的使用情況登記,把同類進行統一登記,定期進行保養與清查,當發現損壞跡象時需要及時與采購等部門聯系,讓小件為醫療發揮最大限度的作用。

③合理控制,強化考核指標。將低值易耗品的管理納入年度績效考核中,合理控制,力求做到“先預算,后領用”。凡各使用科室請領低值易耗品,均建立使用保管卡片,以便于科室物品保管者隨時進行核對。這樣可以規范責任人的責任心,讓小件物盡其用。現行的醫院會計制度是將低值易耗品直接進入成本,并實行五五攤銷或一次性攤銷的方法,這樣也使使用部門認為這些小件已經攤入了成本,以致在后期使用中不夠重視。如果將這些小件的領用核算到年終獎金考核中,這必將使責任人重視起來。將使用低值易耗品的效率獎罰歸入年終獎金考核系數中去,對于浪費大的進行扣獎金額度的同時,也可對做得好的部門進行系數獎勵。這不但提高了醫務人員的積極性,也讓國有資產使用效益增大。

④完善低值易耗品維修保養、報廢制度。對于這些重要的小件也同樣需要與大型設備一樣進行日常保養,加強小件管理人員的管理水平和使用人員的操作技術,防止由于使用不當造成的浪費。加強價值較高的低值易耗品維護保養,規定其使用期限。對由于使用不當、維護不當而造成的低值易耗品毀損,與科室考核掛鉤。完善低值易耗品報廢制度,可以實行“以舊換新”的方式。對于以舊換新可以讓其抵扣成本,而后將這些舊的小件與商家聯系,進行回收等。舊小件在更換之前需要進行報廢審批手續,由維修人員鑒定無法修復并簽字后填寫報廢審批單,由使用部門、物資采購部門和分管院領導審批后才可進行報廢更換手續。這樣就不會讓使用部門對已經壞了的低值易耗品隨便丟棄了,也進一步提高了這些小件的最后使用價值。

總之,低值易耗品的數量多、價值低并且不易管理的這些特點,必須更加重視,因為在醫療的服務中低值易耗品同樣也是醫院的重要資產,并且管理低值易耗品的水平也代表著醫院的服務形象以及服務質量。因此,醫院的各級部門應該結合管理會計在醫療體系中的應用,從細節上入手管理好低值易耗品,從而充分發揮這些小件應有的作用,更好地發揮醫院的各項職能作用,給患者樹立良好的形象。因此應從醫院的實際情況出發,進行對低值易耗品管理的探究。從這些小物件出發;在細節上入手,相信經過不斷的總結與開拓創新,會使醫院在低值易耗品方面的管理工作得到進一步的完善和加強,從而提高低值易耗品的使用效益。

[1] 張麗娜.對醫院低值易耗品管理的探討[J].公共支出與采購,2007(6):59-60.

[2] 楊俊.加強醫院低值易耗品的管理[J].醫療裝備,2008(9):25-26.

[3] 張艷紅.中華醫院如何加強醫院低值易耗品管理[J].中國健康月刊?B版,2011(2).

[4] 章小林.論醫院低值易耗品管理[J].中國外資下半月,2012(3):96-97.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

河北金融年鑒(2021年0期)2021-08-25 08:57:36

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

兒童繪本(2018年10期)2018-07-04 16:39:12

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

雜文月刊(2016年1期)2016-02-11 10:35:51

當代貴州(2015年5期)2015-12-07 09:09:57

中國衛生(2015年8期)2015-11-12 13:15:20

現代企業(2015年8期)2015-02-28 18:54:47

中國衛生(2014年7期)2014-11-10 02:33:12