淺談應收賬款周轉率計算公式存在的問題及對策

2013-09-21 08:33:58

商業會計 2013年21期

(西南大學經濟管理學院重慶400715)

一、應收賬款的涵義和基本公式

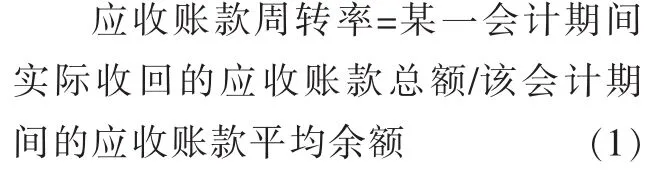

企業營運資金運用狀況分析是企業全部資金運用狀況分析的重要組成部分,而應收賬款周轉率是對企業營運資金運用狀況進行分析的重要指標。它反映的是企業應收賬款變現速度的快慢以及企業管理層對應收賬款管理效率的高低。應收賬款周轉率衡量的是應收賬款的平均余額在一個會計年度中轉換為現金的次數,即該指標的計算基礎是能“轉換為現金”的應收賬款。從分析企業經營資金的這個過程可以看出:企業資金的“周轉”是指在這個經營周期中,資金完成了某一個環節的任務,進入下一個環節。比如,存貨的周轉是指存貨先進入銷售環節,然后售出,“存貨周轉率”衡量的是存貨周轉速度。同理,對應收賬款來說,其“周轉”應當是指企業的經營已經完成了從“應收賬款”到“現金”這一環節的轉換。也就是說,完成了應收賬款的周轉任務的資金數額應當是“已經收回了的應收賬款”,就像完成了存貨周轉任務的資金數額是 “已經售出的存貨”一樣。按照這一思路進行分析,可以得到“應收賬款周轉率”的計算公式是:

分子反映的是已經收回的應收賬款,分母是某個會計期間中企業持有的應收賬款平均余額。

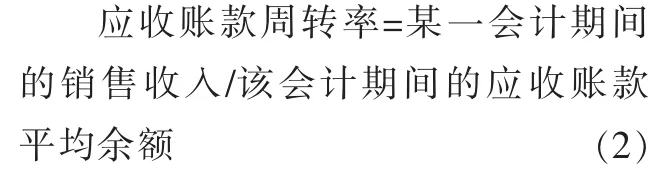

一些參考書或者教材中還有另外一個常用的應收賬款周轉率公式,即:應收賬款周轉率是銷售收入與應收賬款的比率。其用公式表示為:

之所以該公式的分子利用銷售收入代替,主要是因為外部分析人員無法準確的取得公式的賒銷數據,只好直接使用銷售收入計算。但是該公式將會夸大應收賬款周轉率,所以在實際使用過程中最好使用公式(1)計算。

二、應收賬款周轉率存在的問題

(一)應收賬款周轉率分子的選用。目前對于應收賬款周轉率分子的選取主要有兩種意見。一種是利用某一會計期間的銷售收入作為分子,但是從理論上講,應收賬款周轉率中的應收賬款是由賒銷引起的,其對應的流量是賒銷額,而非全部銷售收入。如果利用銷售收入作為分子,實際上相當于假設現銷是收現時間等于零的應收賬款。但是大部分企業并非如此,所以直接采用銷售收入作為分子會直接導致應收賬款周轉次數的增加,從而使應收賬款周轉天數減少。這樣將使應收賬款周轉率失去真實性,不利于企業做出決策。另外一種是分子采用主營業務賒銷收入凈額,它等于主營業務收入減去現銷收入、商業折扣、銷售折讓和銷售退回,數據可以通過查詢利潤表以及利潤分配表獲得。但是,作為商業機密本年應收賬款回收額一般不對外公布,外部投資者取得這些數據很困難,從而使得以主營業務賒銷收入凈額作為分子分析應收賬款周轉率對外部投資者來說實用性不大。

(二)應收賬款分母的計算。現行應收賬款周轉率分母一般都是采用某一會計期間應收賬款余額年初數與年末數的算術平均數,這是基于企業應收賬款在一個會計期間內呈線性增加或者減少的假設。但實際上,大多數企業的應收賬款變化不會這樣簡單。這樣選取分母的方法主要有兩大缺陷。第一,忽略了季節性行業的企業。季節性企業的應收賬款占用額會隨季節性因素呈非線性波動。例如:某集團公司下屬A、B兩個持續經營的公司,銷售規模以及賒銷政策類似。假設賒銷都在月初,A公司生產羽絨服,銷售主要在冬季(1月和12月的賒銷額各為500萬元),那么A公司應收賬款大部分也分布于會計期末和下期期初,按照簡單算術平均計算,年內應收賬款占用較高;B公司生產電風扇,主要銷售在夏季,所以應收賬款主要分布夏季(7月和8月的賒銷額各為500萬元),年末應收占用額較少。從以年為會計期間來看,A、B兩個公司的賒銷額大致相等,但是按照簡單年初年末算術平均計算應收賬款的平均占用,A公司會被高估,而B公司會被低估。在銷售規模類似(公式中分子類似)的前提下,按照現行公式計算,A公司應收賬款周轉率被低估,B公司被高估。如果以此衡量企業效績,對集團公司的分析決策不利。第二,利用算術平均計算作為分母計算,除了沒有考慮季節性企業外,此公式的利用假設前提是分母必須不等于0。

(三)應收賬款的壞值準備問題。財務報表上列式的應收賬款是已經計提壞賬準備后的凈額,而銷售收入并未相應的減少。其結果是,計提的壞賬準備越多,應收賬款周轉次數越多,天數越少。這種周轉次數增加、天數減少不是業績改善的結果,反而說明應收賬款管理欠佳。

(四)應收票據是否計入應收賬款周轉率。應收票據大部分也是企業在銷售商品或提供勞務而得到的,它也是企業應收項目的重要組成部分,而現行的應收賬款周轉率計算并未將其包括在其中。

(五)應收賬款周轉天數是否越少越好。應收賬款是由賒銷引起的,如果賒銷有可能比現銷更有利,周轉天數就不是越少越好。收現時間的長短與企業的信用政策有關。例如,甲企業的應收賬款周轉天數是18天,信用期是20天;乙企業的應收賬款周轉天數是15天,信用期是10天。前者的收款業績優于后者,盡管周轉天數較多,因為后者應收賬款周轉天數超過了公式的信用期。改變信用政策通常會引起企業應收賬款周轉天數的變化。信用政策的評價因素涉及多種因素,不能僅僅考慮周轉天數的縮短。

(六)應收賬款分析應與銷售額分析、現金分析相聯系。應收賬款的起點是銷售,終點是現金。正常情況是銷售增加引起應收賬款增加,現金流量和經營現金流量也會隨之增加。如果一個企業應收賬款日益增加,而銷售和現金日益減少,則可能是銷售出了問題,以致放寬信用政策,甚至隨意發貨,但現金卻收不回來。

三、應收賬款周轉率公式的改進

(一)對應收賬款周轉率分子的改進。對于應收賬款來說,其“周轉”應該是企業的經營已經完成了從 “應收賬款”到“現金”這一環節的轉換。也就是說,完成了應收賬款的周轉任務的資金數額應當是 “已經收回了的應收賬款”,而不是本期發生的賒銷凈額或者說主營業務收入。

(二)對應收賬款周轉率分母計算公式的改進。由于采用應收賬款簡單平均數存在很多缺陷,特別是在計算技術飛速發展的形勢下,許多學者提出把計算周期縮短到月,并且按月加權平均計算,這樣一來不僅能夠滿足相關方對企業狀況、經營成果的了解,而且能及時了解賒銷活動動向,并根據具體情況合理修改賒銷政策,提高資金的周轉效率。因此可以把應收賬款平均余額的計算公式改為:

(三)在壞賬準備金額較大時,調整計算方式。如果存在壞賬準備金額較大的情況,就應使用未計提壞賬準備的應收賬款進行計算,可以參考報表附注中披露的應收賬款壞賬準備信息,作為調整依據,從而簡化核算。

(四)擴大應收賬款周轉率核算采集數據的范圍。考慮到賒銷可能包括票據結算,并且大部分應收票據是銷售形成的,是應收賬款的另外一種形式,應將其納入應收賬款周轉率的計算。所以,我們在考慮應收賬款平均余額的時候也應包含應收票據平均余額。

總之,對應收賬款周轉率公式的分子、分母進行調整后,同時加大應收賬款周轉率核算采集數據的范圍,將應收票據納入應收賬款周轉率核算,使應收賬款周轉率更能切合企業的工作實際,得出的數據更能準確地反映企業應收賬款的周轉狀況,從而使管理者在進行營運能力分析和資金運營管理時更為科學、合理決策。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00