資源價值流轉視角下的碳排放成本分析

2013-09-21 06:38:24

商業會計 2013年4期

(集美大學 福建廈門 361021)

氣候變化問題已成為世界各國關注的主要問題。國際社會為緩解氣候變化,穩定大氣中溫室氣體的濃度做出了不懈的努力,并強調大幅度減少溫室氣體排放的必要性。企業作為碳能源的主要使用者和溫室氣體的排放主體,有責任從根源上減少溫室氣體的排放。因此,企業應當提供碳排放成本核算信息,分析碳排放導致的經濟效益與環境效益,為企業做出碳排放成本管理決策提供依據。

一、碳排放成本研究現狀分析

國外學者對碳排放成本的研究成果主要有:加拿大研究人員(1996)在安大略電廠的案例研究中設計并核算出該廠的碳排放成本;DeFraga(2007)、Vidal(2007)從成本效益方面出發,核算汽車、航空與船運產生的碳排放成本;Engels(2009)以打印機為例說明碳排放成本涵蓋的范圍。與此同時,國內學者對碳排放成本的相關問題也進行了研究。其中,桑軍朝(2010),寧宇新、廖春如(2010),楊蓓、汪方軍、黃侃(2011),張白玲、林靖珺(2011)分別對碳排放成本進行定義,并分別從碳排放成本基礎理論、碳排放成本核算、碳排放成本管理三方面進行研究。

國內外學者對碳排放成本的研究呈現出以下主要特點:

第一,碳排放成本尚未形成統一的定義。之所以如此,原因有二:首先,由于碳排放成本屬于新興研究領域,各學者研究的出發點與角度存在差異,相關概念容易產生混淆。其次,各國頒布且被企業采用的標準眾多,被采用較多的標準主要有:世界資源研究所(WRI)和世界可持續發展工商理事會(WBCSD)(2003)共同制定的溫室氣體協議(GHG Protocol);國際標準化組織(ISO)(2006)制定的 ISO14064、ISO14065;英國標準協會、碳基金和英國環境、食品與農村事務部于2008聯合發布的PAS2050《商品和服務生命周期溫室氣體排放評估規范》;日本產業經濟省2009制定的TSQ0010:碳足跡評估與標示之一般原則。各個標準之間在“組織邊界”與“核算范圍”等關鍵問題上的描述性差異也是導致碳排放成本未形成統一定義的原因之一。

第二,研究對象多為微觀企業。Janek Ratnatunga,Stewart Jones(2008)研究提出了碳排放會計的體系概念,該研究不僅指明了碳會計體系研究對碳排放會計研究的有利之處,而且對構建碳會計規范給出兩種主要思路,成為目前研究碳排放會計問題最具系統、全面的文獻,也可作為我國學者初始研究碳排放會計問題的參考。從周志方,肖序(2008)對 Stewart Jones(2008)的總結,以及林銀良(2011)、林靖珺(2012)的研究成果可以看出:作為碳排放源頭的微觀企業已經成為重點研究客體。

第三,在研究的方法上,國外學者對碳排放成本的研究注重從行業或具體的案例入手,從物質流或價值流角度對碳排放成本進行核算。而國內學者的研究則更多的從理論出發,試圖構建碳排放成本會計核算規范與管理模式。

綜上所述,碳排放成本的研究趨勢是以應對各國頒布標準為契機,通過碳減排行為,旨在同時獲取經濟效益與環境效益,將碳排放成本的物質流核算與價值流核算相結合,最終為微觀企業的管理決策提供依據。

因此,本文在溫室氣體協議的基礎上進行研究,并從微觀角度將碳排放成本定義為:企業在產品生命周期中,通過預防、監測、控制、治理碳排放,旨在取得預期經濟效益與環境效益而發生的可貨幣化計量的各種經濟利益的流出。溫室氣體協議已對碳排放進行具體的分類(見表1)。

表1 直接和間接的碳排放劃分

由于篇幅有限,本文僅對與溫室氣體協議中的范圍1與范圍2相關的碳排放成本進行研究。溫室氣體協議對范圍3的碳排放核算并未作出強制性要求,且范圍3中碳排放成本計量難度較大,故假設供應鏈中的企業均進行碳排放成本核算,范圍3中的碳排放成本包含于供應鏈的轉移價格之中。

二、資源價值流轉理論

(一)資源價值流轉理論的發展

二十世紀末,Bend Wagner教授和德國環境與管理協會(IMU)提出了物質流成本會計(MFCA)。該理論以流量管理為指導思想,采用物質平衡原理,從物質流與價值流兩方面揭示企業生產經營活動過程中的材料投入與產出的流轉成本信息,旨在提高物質使用信息的質量,識別低效率的生產過程,提高資源利用率,減少生產系統中物料與能源的消耗,降低成本的同時降低污染物的排放對環境的威脅。

物質流成本會計的提出引起國際社會的關注與重視。德國與日本在物質流成本會計的后續研究中貢獻較大:德國(2003)出版的《環境成本管理指南》結合MFCA闡述了物質與能源流動控制的生態效率問題;日本(2007)出版的《物質流成本會計運用指南》(《Guide for Material Flow Cost Accounting》)是全球第一份MFCA指南。與此同時,部分日本企業成功導入物質流成本會計。

在國內,林萬祥、肖序(2006)在《環境成本管理論》一書中比較系統地介紹了材料流成本的核算原理與流程,資源流成本的計算與評價,并首次結合陸鐘武院士的物質流分析方法提出了資源流成本的概念。資源流成本是對材料流成本理論的一種擴展,它不僅包括材料流成本核算,而且還涵蓋了能源、配件、半產品及在產品在內的所有資源成本,同時,在方法運用上更加深入、全面。在此基礎上,周志方、肖序(2009)構建了資源價值流轉模型;周志方(2010)在此基礎上進行了理論歸納和總結提升,構建了資源價值流轉會計理論框架。

(二)資源價值流轉會計概述

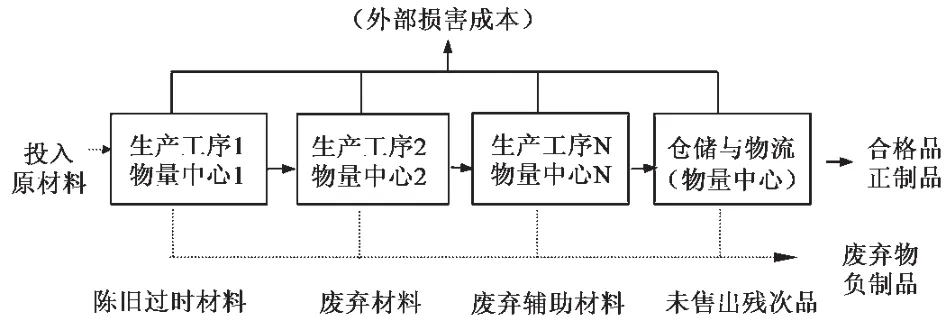

資源價值流轉會計遵循“物質流成本會計”的研究方法,以流量管理為指導思想,從物質流與價值流兩個維度追蹤資源實物形態的流轉與變化,進行資源流轉過程中的物質數量與成本的核算。它將產品生產流程劃分為若干個生產工序,每個生產工序單獨作為獨立的成本核算責任中心,采用物質平衡原理(原材料+新投入資源=正制品輸出+負制品輸出),按資源在不同物量中心流轉的方向,對資源與能源分流計算,最終得出產品輸出端正制品與負制品的數量與成本。其核算的方法與原理如圖1所示。

圖1 資源價值流轉會計的基本核算原理與方法

在產品的生產工序中,隨著資源的不斷投入與消耗,資源在流轉過程中物質形態發生變化,絕大多數資源轉化成正制品,其余資源轉化為了負制品(部分回收)。正制品的經濟價值隨著生命周期的延伸與其完工程度的增加而增加,負制品卻帶來資源損失價值。同時,由于廢棄物的對外排放將導致外部損害成本。由此可知,資源流轉到后續生產工序的過程中同時產生有效利用價值與資源損失價值。后續生產中所投入的材料、人工、折舊、系統及能源成本等產生該流程的工業增加值。故產品與整個生產流程中所創造的產值就等于有效利用價值、資源損失價值以及工業增加值之和。有效利用價值、資源損失價值以及工業增加值可以由企業成本核算系統提供。由此可以看出,資源流轉價值與企業成本核算系統、經濟生產統計的產值關聯十分緊密。

綜上所述,資源價值流轉會計以流量管理為基本指導思想,以會計學基本理論為基礎,以實現利潤最大和環境友好為目標,從物質流分析與價值流分析互動影響規律出發,將企業資源的物質流轉與價值流轉相結合進行研究,將物質、能量、資本、技術等要素綜合納入會計核算體系進行分析、評價與控制,從經濟和環境的二維角度反映并控制企業的環境管理活動。

(三)資源價值流轉會計與碳排放成本

目前,碳排放成本的核算主要是以“物質流成本會計”作為理論基礎。而資源價值流轉會計是在“物質流成本會計”的基礎上發展形成,其方法更全面。尚無學者將資源價值流轉理論運用于碳排放成本分析,因此,有必要對資源價值流轉理論運用于碳排放成本分析的可行性進行討論。

首先,WBCSD&WRI(2004)發布的《溫室氣體協定書——企業會計和報告準則》是用于核算企業碳排放較為權威的指南。但該指南僅從物質流角度提出溫室氣體的核算方法,未涉及價值流角度的溫室氣體核算。而價值流核算是碳排放會計為微觀企業提供管理決策依據的前提。資源價值流轉會計在物質流成本會計的基礎上將物質流和價值流核算相結合,為溫室氣體協議運用于微觀企業的管理中提供了可能性。

其次,資源價值流轉會計強調從資源投入的源頭入手,從物質流與價值流兩個維度追蹤資源實物形態的流轉與變化,最終實現從經濟和環境的二維角度反映并控制企業的環境管理活動。現有碳排放會計的研究中,“從碳排放源頭入手實現碳減排”的觀點已深入人心。因此,資源價值流轉會計與碳排放成本核算與管理的起點不僅相同,而且還可以向上游擴展至供應商。

再次,資源價值流轉會計采用物質平衡原理,按資源在不同物量中心流轉的方向,對資源與能源分流計算。而溫室氣體協議將碳排放劃分為直接碳排放與間接碳排放。其中,生產過程中,資源與能源的消耗導致直接碳排放;外購能源的消耗則導致間接碳排放。在根據作業成本法分別對資源與能源進行分配之前,相關碳排放成本按照資源與能源分別歸集。因此,資源價值流轉會計的分流計算思想有助于實現碳排放成本的系統歸集。

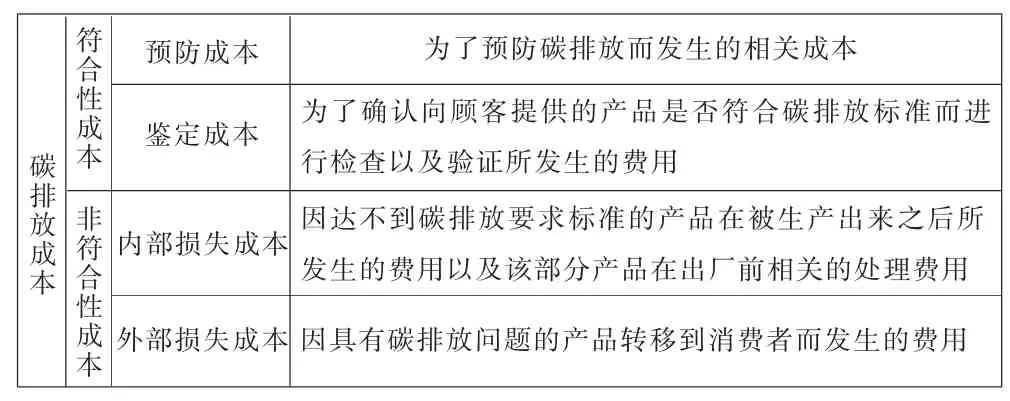

最后,為了碳排放成本在不同物量中心的合理分配,需根據前文對碳排放成本的定義,先按照產生碳排放成本的動因,將碳排放成本進行劃分(如表2),再在各類碳排放成本中,根據作業次數對碳排放成本進行二次分配。

表2 碳排放成本的分類

如表2所示,內部損失成本與資源價值流轉會計對廢棄物的回收處置所產生的成本類似;外部損失成本則與資源價值流轉會計對外部損害成本類似。因此,利用資源價值流轉會計對碳排放成本進行分配,可分析碳排放成本產生的動因,為企業的管理決策提供依據。

綜上所述,資源價值流轉會計不僅可以作為企業碳排放成本核算的理論基礎,也為企業碳排放成本的分析提供了新的思路。

三、碳排放成本分析

根據前文對資源價值流轉會計的概述,在資源價值流轉會計運用于碳排放成本核算與分析的可行性討論的基礎上,有必要從碳排放的源頭著手,在經濟效益與環境效益之間權衡,評價產品在生產中產生的經濟效益與環境效益,揭示碳減排的潛力點。

(一)資源價值流轉分析模型的構建

以下通過資源消耗、經濟價值以及碳排放指標,分析資源生產效率、經濟效率、碳排放效率之間的數量關系,構建評價分析模型。

1.單位資源碳排放成本分析。模型如下:

即:

其中:

將公式(2)帶入公式(1)得:

2.數據來源表。碳排放成本來源于成本核算資料,資源消耗量來源于原材料明細賬,產值和工業增加值來源于有關統計資料,碳排放量來源于碳排放統計資料。

(二)資源價值流轉因素分析

由公式可知,單位資源于生產過程中產生的碳排放成本等于資源生產效率、經濟效率與碳排放效率的乘積。產品生產流程屬于多步驟型生產流程,企業應根據其生產工藝特點設定多個物量中心。以資源流轉形態與成本逐步結轉為基礎,對各物量中心資源流轉進行分析,通過橫向與行業水平、縱向與歷史水平的對比,分別評價其資源生產效率、經濟效率與碳排放效率,尋找該物量中心改善經濟效益與環境效益的潛力點。

1.資源生產效率。資源生產效率與經濟學中狹義的資源配置效率相近。因此,資源生產效率可定義為特定范圍內,每單位自然資源的投入所帶來的產出,是該特定范圍經濟發展所產生的價值量與資源投入的實物量之間的比值。用公式表示為:

從公式可以看出,資源生產效率的提高意味著每單位經濟產出所耗用的資源實物量減少,潛在的碳排放也隨之減少。如此不僅節約了資源,而且有助于改善環境。通過資源生產效率的分析,可以明確經濟產出與資源投入之間的關系。為了便于將企業資源生產效率與行業水平或歷史水平相對比,本文通過計算資源生產效率變動率對其進行比較,即:

2.經濟效率。從微觀角度看,企業的經濟效率是指一定的經濟成本的基礎上所能獲得的經濟收益。本文界定的經濟效率是指單位產值所產生的附加價值。從產品制造的生命周期角度來分析各流程的經濟效率,可用公式表示為:

不同時間、空間范圍內的產品經濟效率必將發生變化,為了便于從橫向、縱向對產品經濟效率進行評價分析,本文試圖通過計算經濟效率變動率對其進行比較,即:

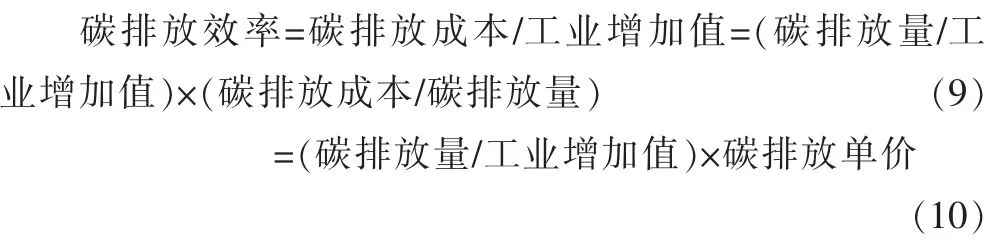

3.碳排放效率。本文所界定的碳排放效率是指單位工業增加值所產生的碳排放成本。用公式表示為:

由公式(10)可以看出,在碳排放單價不變的情況下,碳排放量與工業增加值的相對變動決定了碳排放效率。在產品制造流程中,皆可以通過碳排放效率指標來揭示碳排放量的相對變化趨勢,并從橫向、縱向評價分析流程各環節的碳排放效率,本文試圖通過計算碳排放效率變動率對其進行比較,即:

通過上述的資源生產效率變動率、經濟效率變動率以及碳排放效率變動率的計算,可以直觀地看出企業生產流程中的各環節處于行業的先進或者落后狀態;與基期相比,各環節的生產工藝是否得到改善,以明確各生產環節中未來的發展方向。

四、結語

本文通過對國內外碳排放成本研究現狀進行分析,提出碳排放成本的研究趨勢,即將碳排放成本核算信息運用于管理決策。此外,從理論上分析資源價值流轉會計與碳排放成本之間的關系,認為資源價值流轉會計可運用于碳排放成本分析。最終以資源價值流轉會計為理論基礎,構建以單位資源碳排放成本為核心的分析模型,該模型從資源、經濟與碳排放三者之間的內在邏輯關系出發,提出以資源流轉形態與成本逐步結轉為基礎,將各物量中心資源流轉抽象為數學公式進行分析。并通過橫向與行業水平、縱向與歷史水平的對比,揭示其資源生產效率、經濟效率與碳排放效率的變動狀況。以此指出碳減排潛力點,尋求低碳生產的優化路徑。

由于篇幅關系,本文構建的分析模型僅從定量角度對碳排放成本進行分析,未從定性角度對碳排放成本進行分析,在后續研究中可從碳排放成本結構變化等方面對碳排放成本進行分析,并結合具體行業進行案例研究,增強碳排放成本分析模型的可操作性。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

甘肅教育(2020年14期)2020-09-11 07:57:42

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

當代貴州(2015年5期)2015-12-07 09:09:57

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21