簡化處理合并子公司財務報表的案例分析

2013-09-21 06:38:26深圳市衡業投資集團有限公司廣東深圳518048

商業會計 2013年4期

(深圳市衡業投資集團有限公司廣東深圳518048)

《企業會計準則第2號——長期股權投資》第五條規定,投資企業對子公司的長期股權投資應當采用成本法核算,編制合并財務報表時按照權益法進行調整。對下屬較多子公司的集團企業來說,權益法核算的調整分錄隨著合并年限增加逐年滾存,這無疑會降低合并報表的工作效率。筆者結合工作實際,對子公司的合并抵銷提出簡化處理方式,該處理不需要每年延續上一年調整分錄,而是在明確投資時點、區分投資前后凈利潤的基礎上每年進行單獨的會計處理。

[案例]

A投資集團2008年1月1日投資1 400萬元取得B子公司80%股份(B公司凈資產1 750萬元,賬面價值與公允價值一致)。2011年分紅800萬元。

在合并報表層面的常規會計處理:第一,按權益法核算確認A投資集團應承擔B公司的經營虧損份額;第二,按調整后的長期股權投資進行資產負債表抵銷,按調整后的投資損益進行利潤表的抵銷。

單位:萬元B公司財務狀況實收資本年末未分配利潤B公司權益合計年初未分配利潤當年凈利潤2008年 2009年 2010年 2011年1 000 1 000 1 000 1 000 600 400 1 400 1 800 1 600 1 400 2 400 2 800 750 600 400 1 400-150 -200 1 000 1 200

利潤表(簡表)2011年度 單位:萬元

資產負債表(簡表)2011年12月31日 單元:萬元

[簡化處理]

對合并調整及抵銷分錄進行簡化處理是基于這樣的事實:按權益法進行調整的部分,在合并抵銷時均會抵銷完全。簡化處理就不做權益法調整,合并抵銷時也不抵銷這部分,只體現少數股東部分。以上例的處理方式介紹簡化處理的具體操作細節。

1.2008年分錄(虧損):

(1)分錄中,投資前的未分配利潤為750萬元,投資后至合并當期累計凈損益中少數股東份額形成的未分配利潤=(600-750)×20%=-30(萬元),“少數股東權益”=合并期末凈資產中少數股東份額=1 600×20%=320(萬元)。

借:實收資本 10 000 000

未分配利潤(投資前的未分配利潤)7 500 000

未分配利潤 -300 000

貸:長期股權投資

(未調整的賬面投資成本)14 000 000

少數股東權益 3 200 000

(2)分錄中,“少數股東損益”=合并當期凈損益中少數股東的份額=-150×20%=-30(萬元),未分配利潤金額為借方的合計,要與分錄(1)未分配利潤合計數進行勾稽關系檢查。

借:少數股東損益 -300 000

年初未分配利潤

(投資前的未分配利潤)7 500 000

貸:未分配利潤 7 200 000

2.2009年分錄(連續虧損):

(1)分錄中,投資后至合并當期累計凈利中少數股東的份額產生的未分配利潤=(400-750)×20%=-70(萬元),“少數股東權益”=合并期末凈資產中少數股東份額=1 400×20%=280(萬元)。

借:實收資本 10 000 000

未分配利潤 7 500 000

未分配利潤 -700 000

貸:長期股權投資 14 000 000

少數股東權益 2 800 000

(2)分錄中,“少數股東損益”=合并當期凈損益中少數股東的份額=-200×20%=-40(萬元),投資后至上一年期末累計凈損益中少數股東的份額產生的“未分配利潤——年初”=(600-750)×20%=-30(萬元)。

借:少數股東損益 -400 000

未分配利潤——年初-300 000

未分配利潤——年初7 500 000

貸:未分配利潤——年末6 800 000

2009年分錄(2)與2008年分錄(2)的差異是多了個年初未分配利潤的抵銷,這部分未分配利潤是投資后產生的所有凈損益(合并當期損益除外)。

3.2010年分錄(開始盈利):

(1)分錄中,投資后至合并當期累計凈利中少數股東的份額產生的未分配利潤=(1 400-750)×20%=130(萬元),“少數股東權益”=合并期末凈資產中少數股東份額=2 400×20%=480(萬元)。

借:實收資本 10 000 000

未分配利潤 7 500 000

未分配利潤 1 300 000

貸:長期股權投資 14 000 000

少數股東權益 4 800 000

(2)分錄中,“少數股東損益”=合并當期凈損益中少數股東的份額=1 000×20%=200(萬元),投資后至上一年度期末累計凈損益中少數股東的份額產生的“未分配利潤——年初”=(400-750)×20%=-70(萬元)。

借:少數股東損益 2 000 000

未分配利潤——年初-700 000

未分配利潤——年初7 500 000

貸:未分配利潤——年末8 800 000

4.2011年分錄(開始分紅):

(1)分錄中,投資后至合并當期累計凈利中少數股東的份額產生的未分配利潤=(1 800-750)×20%=210(萬元),“少數股東權益”=合并期末凈資產中少數股東份額=2 800×20%=560(萬元)。

借:實收資本 10 000 000

未分配利潤 7 500 000

未分配利潤 2 100 000

貸:長期股權投資 14 000 000

少數股東權益 5 600 000

(2)“少數股東損益”=合并當期凈損益中少數股東的份額=1 200×20%=240(萬元),投資后至上一年度期末累計凈損益中少數股東的份額產生的 “未分配利潤——年初”=(1 400-750)×20%=130(萬元),“對所有者的分配”只體現對少數股東的分配=800×20%=160(萬元)。

借:少數股東損益 2 400 000

未分配利潤——年初1 300 000

未分配利潤——年初7 500 000

貸:對所有者的分配 1 600 000

未分配利潤——年末9 600 000

5.以2011年度的合并報表檢查經簡化處理的抵銷分錄的準確性。

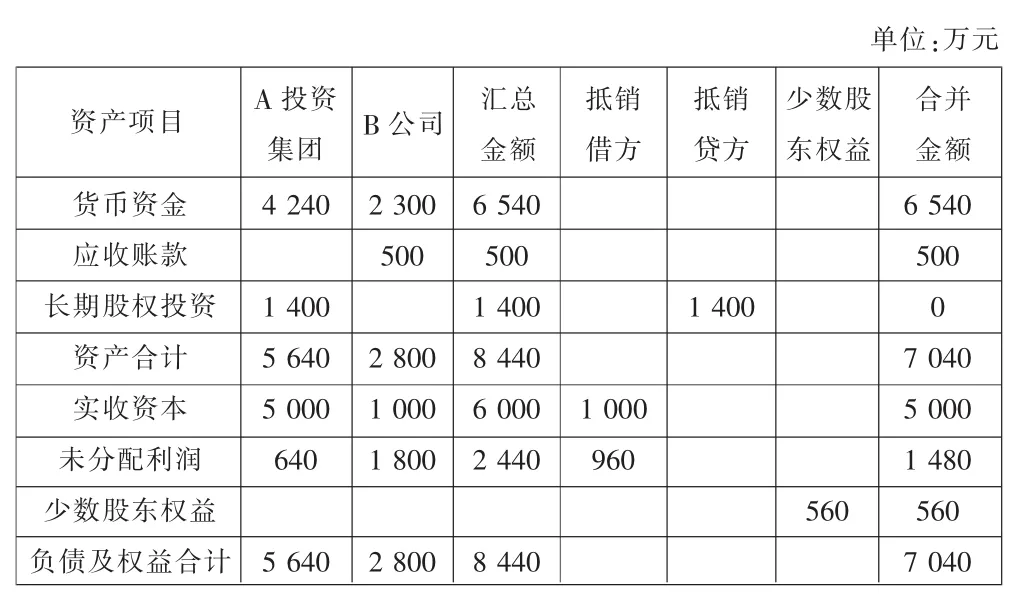

單位:萬元資產項目 A投資集團 B公司 抵銷貸方匯總金額抵銷借方少數股東權益合并金額貨幣資金應收賬款長期股權投資資產合計實收資本未分配利潤少數股東權益負債及權益合計4 2402 300 500 1 400 5 640 5 000 640 1 400 2 800 1 000 1 800 6 540 500 1 400 8 440 6 000 2 440 1 000 960 560 5 6402 8008 440 6 540 500 0 7 040 5 000 1 480 560 7 040

在母子公司間不存在內部關聯交易的情形下,合并報表的未分配利潤應包括母公司自身的未分配利潤及子公司自投資以來產生損益中母公司享有份額。本例中A投資集團在投資前無留存收益,投資后B公司產生凈損益1 850萬元(-150-200+1 000+1 200),A投資集團享有的份額為1 480萬元(1 850×80%),與合并報表的結果一致。另外,合并報表中長期股權投資抵銷完全;少數股東權益與B公司凈資產中少數股東份額吻合;說明抵銷分錄(1)的思路是正確的。

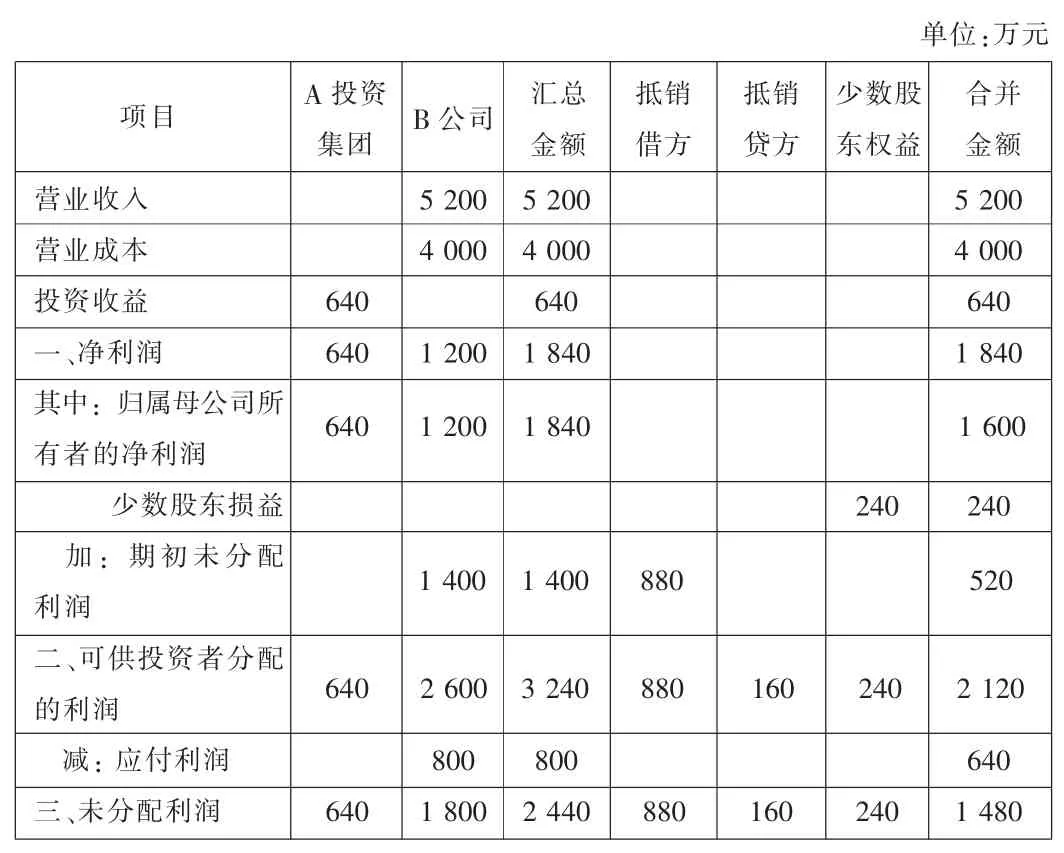

單位:萬元項目 A投資集團 B公司 抵銷貸方匯總金額抵銷借方少數股東權益合并金額營業收入營業成本投資收益5 200 4 000一、凈利潤640 6401 200 5 200 4 000 640 1 840 5 200 4 000 640 1 840其中:歸屬母公司所有者的凈利潤少數股東損益加:期初未分配利潤640 1 200 1 840 1 600 240240 1 400 1 400 880 520二、可供投資者分配的利潤6402 600 3 240 880 160 240 2 120減:應付利潤三、未分配利潤640 800 1 800 800 2 440 880 160240 640 1 480

由合并利潤表底稿可以看出A投資公司收到分紅640萬元未抵銷完全,這主要是由于雖然未進行權益法核算,但按現行準則A公司收到分紅時應作投資收益處理,因此在分紅的會計年度內(分紅640萬元,800×80%),要補做如下抵銷分錄:

借:投資收益 6 400 000

貸:對所有者的分配 6 400 000

將此分錄過入合并工作底稿,所有項目即抵銷完全。