基建賬套數據并入“大賬”賬務處理問題探討

——基于新《醫院會計制度講解》問題研究

2013-09-21 06:38:26廣西財經學院廣西南寧530003

商業會計 2013年4期

(廣西財經學院 廣西南寧530003)

2010年12月31日,財政部印發了新《醫院會計制度》(財會[2010]27號),規定自2011年7月1日起在公立醫院改革國家聯系試點城市施行,自2012年1月1日起在全國施行。為了指導和幫助廣大醫院財務人員及其他相關方面全面、準確地理解新制度,更好地貫徹執行新制度,財政部會計司組織新制度的起草人員以及長期從事醫院會計工作的專家編寫了《醫院會計制度講解》。該書對《醫院會計制度》的內容進行了全面、系統的解讀。筆者在學習新《醫院會計制度》(以下簡稱《制度》)及其《醫院會計制度講解》(以下簡稱《講解》)過程中發現關于將基建賬套中數據并入會計“大賬”的賬務處理存在一些問題,并根據會計處理原理提出了具體的解決方法。

一、基建賬套中數據并入“大賬”的賬務處理存在的問題

《制度》第一部分總說明的第十三條規定,醫院對基本建設投資的會計核算除按照本制度執行外,還應按國家有關規定單獨建賬、單獨核算。即:醫院應當按新制度的要求,在按國家有關規定單獨核算基本建設投資的同時,將基建賬相關數據并入醫院會計“大賬”。

《講解》中有關將基建賬相關數據并入醫院會計“大賬”的有關規定如下:1.在建工程及其核算原則(2)規定,將基建賬套中相關數據并入會計“大賬”時,會計“大賬”中的記賬依據可以為根據基建賬套編制的科目發生額匯總表等類似憑證。2.在建工程的會計處理(三)規定,將基建賬套中數據并入會計“大賬”的賬務處理為:至少按月將基建賬套中數據并入會計“大賬”時,應根據基建賬中相關科目的發生額,在“大賬”中按新制度進行處理。記賬規則與大賬中核算的建造工程基本相同,唯一的區別是,基建賬套中發生增加“建筑安裝工程投資”、“設備投資”、“待攤投資”、“預付工程款”等科目余額的經濟業務時,“大賬”中增記“在建工程——基建工程”明細科目,而不是“在建工程——建筑工程、設備安裝”明細科目。

《講解》舉例如下:201X年1月,某醫院將一幢新建辦公樓工程出包給乙企業承建,該工程按照《國有建設單位會計制度》單獨建立賬套核算。當月,基建賬套中發生如下經濟業務:由財政直接支付建筑安裝工程價款600 000元;醫院自籌資金撥付基建賬戶500 000元,其中用于購買設備支出200 000元,用于支付勘察設計費、可行性研究費等共計150 000元;從銀行借入基建借款500 000元。

對當月發生的各筆業務的賬務處理為:

1.財政直接支付建筑安裝工程價款600 000元:

(1)當月基建賬套中會計處理為:

借:建筑安裝工程投資 600 000

貸:基建撥款——財政直接支付600 000

(2)并入“大賬”核算的會計處理為:

借:財政項目補助支出 600 000

貸:財政補助收入 600 000

借:在建工程——基建工程600 000

貸:待沖基金 600 000

2.醫院自籌資金撥付基建賬戶500 000元:

(1)當月基建賬套中會計處理為:

借:銀行存款——基建500 000

貸:基建撥款——自籌500 000

(2)當月“大賬”日常核算的會計處理為:

借:其他應收款 500 000

貸:銀行存款——大賬500 000

3.從銀行借入基建借款500 000元:

(1)當月基建賬套中會計處理為:

借:銀行存款——基建500 000

貸:基建投資借款 500 000

(2)并入“大賬”核算的會計處理為:

借:銀行存款——基建500 000

貸:長期借款 500 000

4.用自籌資金購買設備支出200 000元,支付勘察設計費、可行性研究費等150 000元:

(1)當月基建賬套中會計處理為:

借:設備投資 200 000

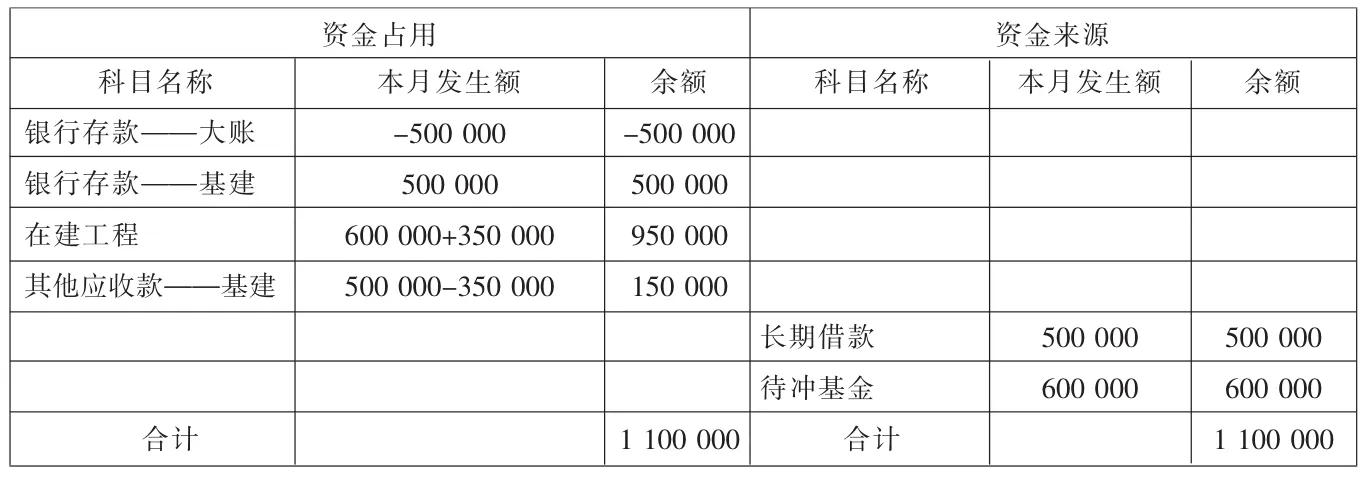

表1 基建賬各科目發生額及余額表 單位:元

表2 基建賬并入“大賬”與大賬自籌資金撥付基建賬戶匯總科目余額表單位:元

貸:銀行存款——基建200 000

借:待攤投資 150 000

貸:銀行存款——基建150 000

(2)并入“大賬”核算的會計處理為:

借:在建工程——基建工程350 000

貸:其他應收款 350 000

將基建賬各科目發生額及余額匯總如表1所示。

將《醫院會計制度講解》中關于基建賬并入會計“大賬”的賬務處理分錄以及自籌資金撥付基建賬戶的賬務處理匯總如表2。

將表1與表2對比分析可知,基建賬并入“大賬”的賬務處理存在以下問題:

1.存在遺漏。基建賬并入“大賬”的“銀行存款——基建”科目沒有反映收到“大賬”撥付的自籌資金及使用,造成基建賬中“銀行存款——基建”余額650 000元,并入“大賬”的“銀行存款——基建”余額500 000元,兩者差異150 000元,并入“大賬”的“銀行存款——基建”戶賬實不符。

2.內部往來其他應收款還有余額,沒有抵銷。并入“大賬”的“其他應收款”科目仍有余額150 000元,實際為自籌資金撥付基建賬戶經使用后的剩余部分。沒有對應負債科目相互抵銷。

3.不符合會計基本原理。基建賬中通過銀行存款支付購買設備20萬元,支付勘查設計、可行性研究費15萬元,在并入“大賬”時的會計處理為:借記“在建工程——基建工程”科目,貸記“其他應收款”科目,支付銀行存款用“其他應收款”科目的貸方反映,不符合會計基本原理。

二、問題的原因分析及對策

出現上述問題的主要原因:一是基建賬套中數據并入會計“大賬”的核算原則:“根據基建賬套編制的科目發生額匯總表等類似憑證”、“根據基建賬中相關科目的發生額,在“大賬”中按新制度進行處理”。該核算原則本質上是根據基建賬科目發生額匯總表按新制度出具業務匯總憑證,沒有將每筆基建賬業務在“大賬”中按新制度進行處理,造成重復和遺漏。二是沒有進行科目發生額及余額的試算平衡。三是基建賬中用銀行存款支付購買設備、設計費用,在并入“大賬”時用“其他應收款”科目的貸方核算,不符合會計基本原理。四是沒有(或無法)將醫院“大賬”資金戶和基建賬戶之間的資金往來進行抵銷處理。

針對上述問題,筆者建議將基建賬套中數據并入會計“大賬”的核算原則應修改為:至少按月將基建賬套中數據并入會計“大賬”時,應根據基建賬中相關科目的發生額,將當月每筆基建賬業務在“大賬”中按新制度進行處理,并將醫院“大賬”資金戶和基建賬戶之間的資金往來進行抵銷處理。同時,應設置“其他應收款”、“其他應付款”科目核算醫院“大賬”資金戶和基建賬戶之間的資金往來;基建賬中銀行存款等貨幣資金的收付業務,在并入會計“大賬”時仍用“銀行存款——基建”、“現金”等貨幣資金科目核算。

按筆者提出的核算方法對上例的基建賬并入會計“大賬”具體會計處理為:

1.財政直接支付建筑安裝工程價款600 000元:

(1)當月基建賬套中會計處理為:

借:建筑安裝工程投資 600 000

貸:基建撥款——財政直接支付600 000

(2)并入“大賬”核算的會計處理為:

借:財政項目補助支出 600 000

貸:財政補助收入 600 000

借:在建工程——基建工程600 000

貸:待沖基金 600 000

2.醫院自籌資金撥付基建賬戶500 000元:

(1)當月基建賬套中會計處理為:

借:銀行存款——基建500 000

貸:基建撥款——自籌500 000

(2)當月“大賬”日常核算的會計處理為:

借:其他應收款 500 000

貸:銀行存款——大賬500 000

(3)基建賬并入“大賬”核算的會計處理為:

借:銀行存款——基建500 000

貸:其他應付款——大賬500 000

3.從銀行借入基建借款500 000元:

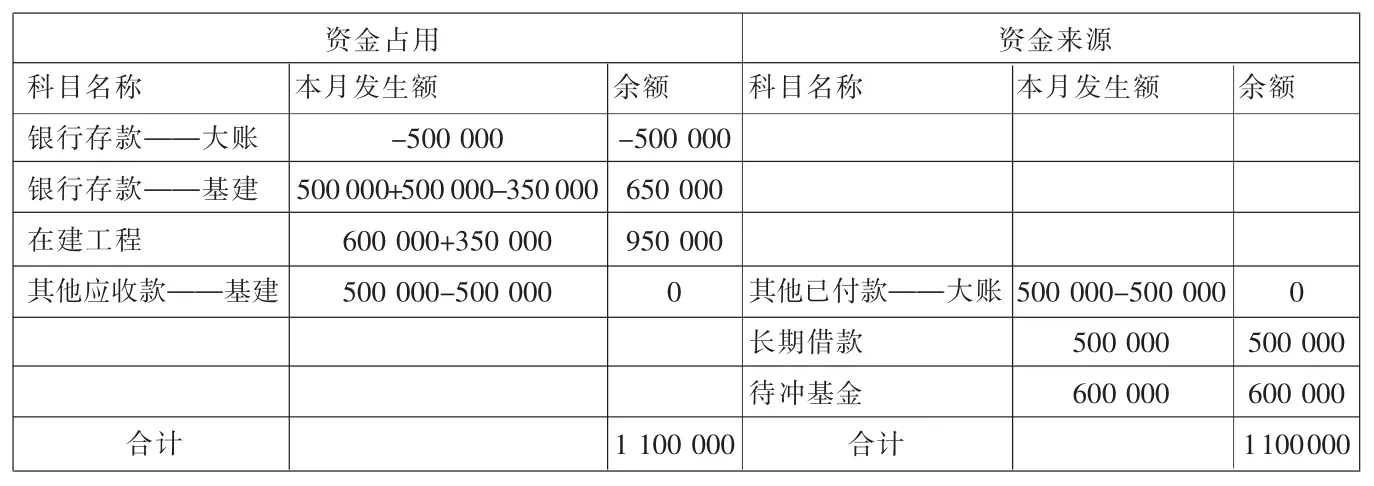

表3 改進的基建賬并入大賬與大賬自籌資金撥付基建賬戶匯總科目余額表單位:元

(1)當月基建賬套中會計處理為:

借:銀行存款——基建500 000

貸:基建投資借款 500 000

(2)并入“大賬”核算的會計處理為:

借:銀行存款——基建500 000

貸:長期借款 500 000

4.用自籌資金購買設備支出200 000元,支付勘察設計費、可行性研究費等150 000元:

(1)當月基建賬套中會計處理為:

借:設備投資 200 000

貸:銀行存款——基建200 000

借:待攤投資 150 000

貸:銀行存款——基建150 000

(2)并入“大賬”核算的會計處理為:

借:在建工程——基建工程200 000

貸:銀行存款——基建200 000

借:在建工程——基建工程150 000

貸:銀行存款——基建150 000

5.“大賬”與基建賬的內部資金往來的抵銷分錄為:

借:其他應付款——大賬500 000

貸:其他應收款——基建賬500 000

將筆者提出的基建賬套中數據并入會計“大賬”的賬務處理分錄匯總如表3所示。

三、結論

通過表1與表3對比分析可以看出,1.“銀行存款——基建”科目的余額相等(都是650 000元),賬實相符。2.其他應收款和其他應付款進行了內部抵銷,期末余額為0,符合《制度》的規定。3.基建賬中支付勘查設計、可行研究費在并入會計“大賬”時仍用“銀行存款——基建”科目核算,符合會計基本原理。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

兒童繪本(2018年10期)2018-07-04 16:39:12

太空探索(2016年6期)2016-07-10 12:09:06

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

當代貴州(2015年5期)2015-12-07 09:09:57

中國衛生(2015年8期)2015-11-12 13:15:20

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

中國衛生(2014年7期)2014-11-10 02:33:12