基于最終目標的利率政策操作效果實證研究

2013-09-26 03:40:40博士南京信息工程大學經濟管理學院南京210044

商業(yè)經濟研究 2013年36期

■ 于 波 博士(南京信息工程大學經濟管理學院 南京 210044)

引言

率政策操作效果可以從強度和時間兩個維度來衡量。強度方面,是指利率政策對貨幣政策操作目標、中間目標和最終目標影響的水平大小,也即數(shù)量效果;時間方面,是指利率政策對貨幣政策操作目標、中間目標和最終目標影響的持續(xù)性及發(fā)展趨勢,也即時間效果。貨幣政策工具的操作最終目的是實現(xiàn)最終目標,因此本文將對比考察三大操作工具對最終目標的影響。

2013年7月中國人民銀行決定取消金融機構貸款利率下限,這表明我國利率市場化改革加速,利率政策及其效果再度備受市場關注。在我國轉型期貨幣政策實踐中,利率政策成為中央銀行經常運用的貨幣政策操作工具之一。從貨幣政策操作規(guī)程來分析(Carl E.Walsh,2004),包括利率政策在內的貨幣政策工具具有實現(xiàn)操作目標、中間目標和最終(政策)目標的作用。操作規(guī)程層面的利

變量選取與數(shù)據處理

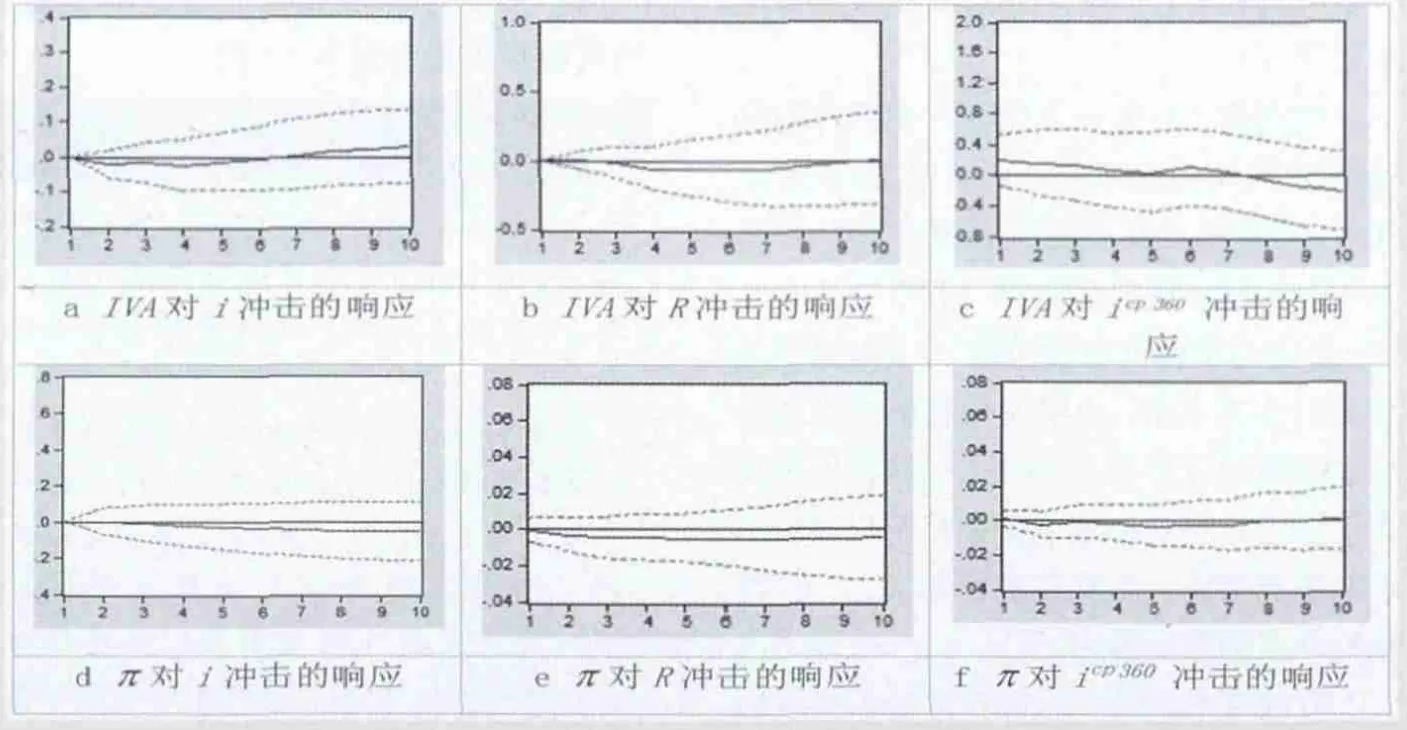

圖1 最終目標IVA、π對三大政策工具沖擊的響應(月度數(shù)據)

本文選擇金融機構一年期存款利率(i)作為利率政策工具的代表性變量。其一是因為我國中央銀行往往先制定提出存款基準利率然后再確定貸款基準利率,其二是因為存款基準利率對貨幣市場、債券市場等市場利率發(fā)揮了最佳的引導作用(何東、王紅林,2011)。選擇法定存款準備金比例(R)作為法定存款準備金操作工具的代表性經濟變量。對于公開市場操作,本文選擇一年期央票發(fā)行利率(icp360)作為代表性經濟變量,因為該期限票據在各種期限央票中的發(fā)行規(guī)模最大、影響最廣(李宏瑾、項衛(wèi)星,2009)。最終目標變量采用當期通脹率(π)、對數(shù)形式的當期產出(GDP)。本文采用2003年6月-2012年12月度頻率的時間數(shù)據序列。為避免數(shù)據波動對VAR回歸估計的影響,在實證前對所有變量數(shù)據進行X-12季節(jié)調整并且作取對數(shù)處理。

月度數(shù)據模型

由于月度GDP數(shù)據不可得,在月度模型中本文使用工業(yè)增加值的月度同比增長率(IVA)來替代產出指標。

(一)數(shù)據檢驗

平穩(wěn)性檢驗結果表明,各變量水平值的ADF檢驗值均大于其相應的臨界值,因而是不平穩(wěn)的;但所有變量的一階差分均在1%的顯著性水平上拒絕原假設,因而所有變量均為I(1)序列。Johansen協(xié)整檢驗結果表明,變量在5%的顯著性水平上存在1個協(xié)整關系,在1%的顯著性水平下不存在協(xié)整關系。因此,上述變量間存在著長期穩(wěn)定的均衡關系。

(二)脈沖響應分析

VAR模型的滯后階數(shù)確定為6,特征根的模均位于單位圓內,因此模型是穩(wěn)定的。由圖1a可知,工業(yè)增加值月增長率IVA對存款基準利率i沖擊的負向響應持續(xù)6個月后轉為正向響應。這表明,當貨幣政策緊縮時,提高存款基準利率,由于存款利率提高同時伴隨貸款利率提高,成本約束導致企業(yè)銀行貸款額會下降,企業(yè)產能擴張受到限制,從而工業(yè)增加值出現(xiàn)下降。從圖1b可知,工業(yè)增加值月增長率IVA對存款準備金比例R的沖擊在持續(xù)3個月的微弱正向響應后轉為持久的負向響應,但小于其對i的響應強度,響應速度也較遲緩。這表明,雖然法定存款準備金比例的提高會抑制銀行信貸擴張能力,從而對經濟增長產生影響,但這種效應并不直接作用于企業(yè)的生產經營行為,因而影響相對較小且存在著滯后效應。由圖1c可知,工業(yè)增加值月增長率IVA對央票發(fā)行利率icp360的正向響應持續(xù)了7個月后轉為負向響應。這表明,央票發(fā)行利率對經濟增長的解釋力不強,其主要原因可能在于目前央票只是央行就行流動性管理的一個常規(guī)手段,其發(fā)行規(guī)模通常較小,所以不能立即顯著地對銀行的放貸能力產生較大影響,從而其對經濟增長的影響力也較小、影響滯后時間長。

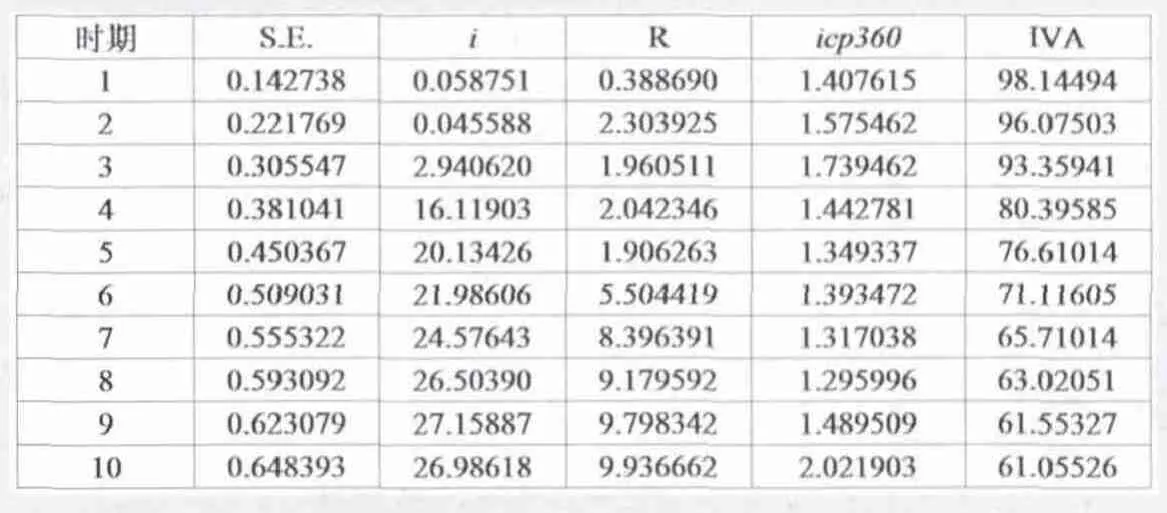

表1 IVA的預測方差分解

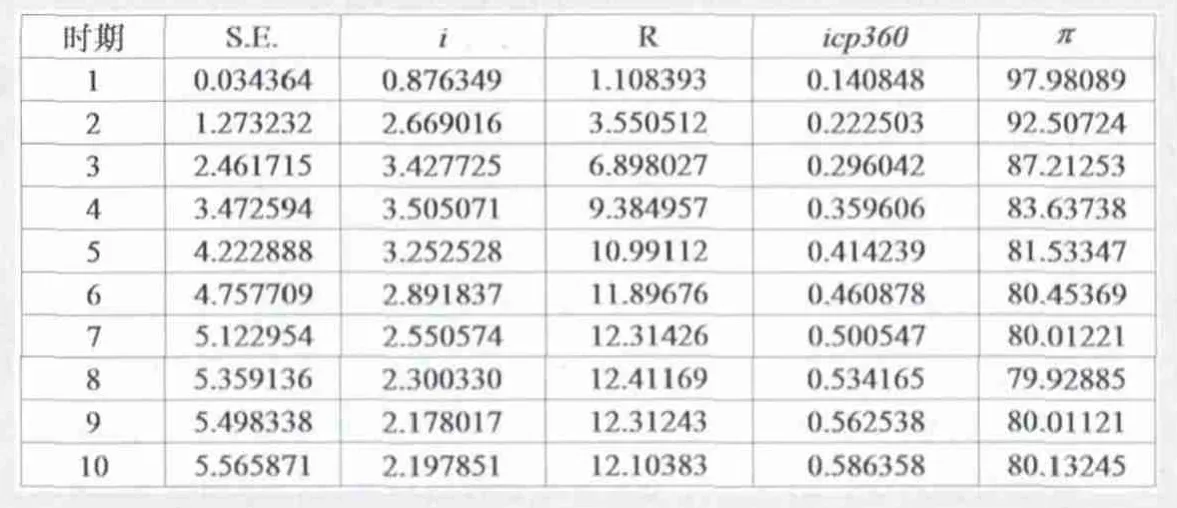

表2 π的預測方差分解

總體上,存款基準利率對工業(yè)增加值IVA沖擊影響大,且負向沖擊的持續(xù)時間長,不存在政策時滯性;存款準備金比例存在3個月左右的政策時滯;央票發(fā)行的影響幅度最小。

由圖1d可知,從第3個月開始,通脹率π對存款基準利率i沖擊產生了負向響應,響應強度逐漸增大,響應幅度大于存款準備金比例和央票發(fā)行。究其原因,央行加息雖然具有抑制通脹的政策效果,但其傳導路徑是通過抑制企業(yè)的投資沖動為經濟降溫,并最終抑制通脹水平,因而政策效果具有一定的時滯性。由圖1e可知,通脹率π對存款準備金比例R的沖擊產生了持續(xù)的負向響應,響應速度快于其對i的響應。這表明,提高法定存款準備金比例,會直接抑制銀行的信貸規(guī)模擴張能力,從而削弱通貨膨脹的貨幣基礎,并且對市場通脹預期產生較為直接的影響。由圖1f可知,通脹率π對央票發(fā)行利率icp360的沖擊產生了較為微弱的負向響應,這與前述分析一致,即央票作為常規(guī)性流動性管理手段,其政策效果對通脹率π的影響也較弱。

總體上,存款基準利率對通脹率π的沖擊幅度最大,但存在3個月左右的政策時滯;存款準備金比例的負向沖擊不存在政策時滯效應;央票發(fā)行的影響幅度最小。

(三)預測方差分解

為進一步分析相對重要性,本文對工業(yè)增加值月增長率IVA和π的預測方差進行了分解(見表1和表2)。根據表1可知,工業(yè)增加值月增長率IVA由自身解釋的成分平均由最初的98%逐步下降至61%。

存款基準利率i影響的貢獻率從最初的0.06%逐步增加至27%,存款準備金比例R影響的貢獻率由最初的0.38%逐步增加至9.93%的水平,央票發(fā)行利率icp360影響的貢獻率則保持在1.5%左右,最高達到2%。這表明,在我國現(xiàn)階段,與法定存款準備金比例及央票發(fā)行利率相比,存款基準利率對于經濟增長(IVA)的影響貢獻度較大。

存款基準利率i影響的貢獻率總體上呈現(xiàn)出快速上升的態(tài)勢;存款準備金比例R影響的貢獻率表現(xiàn)出小幅增加的趨勢;央票發(fā)行利率icp360影響的貢獻率小幅波動、總體穩(wěn)定的態(tài)勢。這說明,在我國現(xiàn)階段,存款基準利率i對最終目標經濟增長(IVA)影響長期內不斷增強,存款準備金比例R的影響也呈現(xiàn)出穩(wěn)步增強的態(tài)勢;央票發(fā)行利率icp360影響雖然有所波動但基本穩(wěn)定。

根據表2可知,通脹率π由自身解釋的成分平均由最初的98%逐步下降至80%。存款基準利率i影響的貢獻率從最初的0.87%逐步增加至2.2%,存款準備金比例R影響的貢獻率由最初的1.1%逐步增加至12.1%的水平,央票發(fā)行利率icp360影響的貢獻率則保持在0.5%左右。這說明在我國現(xiàn)階段,法定存款準備金比例對通脹水平的影響最大,存款基準利率次之,央票發(fā)行利率的影響最小。

存款基準利率i影響的貢獻率呈現(xiàn)出先揚后抑、總體穩(wěn)定的態(tài)勢,在第4季度達到峰值;存款準備金比例R影響的貢獻率總體上表現(xiàn)出快速上升的趨勢;央票發(fā)行利率icp360影響的貢獻率穩(wěn)步增加,但總體影響力較小。這說明,在我國現(xiàn)階段,存款基準利率i影響的貢獻率長期內呈出總體穩(wěn)定的趨勢;存款準備金比例R影響的貢獻率總體上增加較快;央票發(fā)行利率icp360影響也小幅增強。

結論與建議

上述實證結果表明:

存款基準利率工具對經濟增長(IVA、GDP)產生了較為顯著的影響,沖擊強度較高且持續(xù)性強。作為價格型操作工具,存款基準利率的調整對企業(yè)信貸規(guī)模變動的成本約束效應明顯,進而對經濟增長發(fā)揮了較好的調控作用。

存款準備金比例工具對通貨膨脹π影響效果較為明顯,且不存在政策時滯性。作為數(shù)量型操作工具,存款準備金比例的調整直接作用于銀行信貸供給規(guī)模的變動,進而削弱通貨膨脹賴以發(fā)生的貨幣基礎,因而對通貨膨脹發(fā)揮了較為明顯的調控作用。

央票發(fā)行對貨幣政策目標的影響效果總體上還較為微弱。究其原因,其一,央票發(fā)行是中央銀行對沖回收流動性的重要手段,但規(guī)模相對偏小,從而制約其影響力;其二,央票發(fā)行推出時間相對較短,市場影響力因此受到一定制約。

綜上所述,三大貨幣政策工具在影響實現(xiàn)貨幣政策最終目標上各有優(yōu)勢。因此,中央銀行需要協(xié)調好三大工具的操作頻率和操作力度,以充分發(fā)揮操作工具的政策組合效應。隨著利率市場化加速推進,存款利率上限解除,利率政策工具操作的市場條件將得到極大改善,中央銀行可以考慮逐步構建起利率主導型的貨幣政策操作規(guī)程。

1.[美]Carl E.Walsh(卡爾·E·沃什)著.周繼忠譯.貨幣理論與政策(第二版)(中譯本)[M].上海財經大學出版社,2004

2.何東,王紅林.利率雙軌制與中國貨幣政策實施[J].金融研究,2011(12)

3.李宏瑾,項衛(wèi)星.中央銀行基準利率、公開市場操作與間接貨幣調控—對央票操作及其基準利率作用的實證分析[W].中國社會科學院世界經濟與政治研究所工作論文,2009

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

數(shù)學理論與應用(2016年1期)2016-02-28 09:26:09