銅鋁期貨跨商品套利分析與研究

2013-10-15 01:02:28孫建明

關(guān)鍵詞:研究

汪 媛,孫建明

(中國計(jì)量學(xué)院 經(jīng)濟(jì)與管理學(xué)院,浙江 杭州 310018)

一、引言

期貨市場上的套利,指在不同品種或者同一品種的不同月份合約之間同時進(jìn)行數(shù)量相等,交易方向相反的一種期貨操作方法,其目的就是賺取價差。套利可以分為跨期套利、跨市套利、商品套利三種類型。現(xiàn)有研究文獻(xiàn)中,跨期套利和跨市套利較多,跨商品套利的研究很少。跨商品套利又稱“跨產(chǎn)品套利”,是指利用兩種不同的、但是相互關(guān)聯(lián)的商品之間的期貨價格的差異進(jìn)行套利,即買進(jìn)(賣出)某一交割月份某一商品的期貨合約,而賣出(買入)另一種相同交割月份、另一關(guān)聯(lián)商品的期貨合約。一般來說,進(jìn)行跨商品套利交易時所選擇的兩種商品大都是具有某種替代性或受同一供求因素制約的商品。銅和鋁的應(yīng)用領(lǐng)域具有一定的相關(guān)性和替代性,使得兩者之間往往具有同漲同跌的特性。那么銅和鋁之間是否存在套利的可行性?用什么方法進(jìn)行銅和鋁間的跨商品套利可以盡可能的避免虧損,獲得穩(wěn)定的贏利?本文將綜合運(yùn)用計(jì)量經(jīng)濟(jì)和金融工程中的相關(guān)模型對這兩種商品間的跨商品套利進(jìn)行實(shí)證研究。

最早將套利的思想引入金融市場的是Working(1949),該文討論了持有成本對商品定價的影響,研究發(fā)現(xiàn)投資者可以從同一商品不同交割月份合約期貨定價的扭曲中獲利。Shleifer和Vishny(1997)提出專業(yè)套利對證券定價一系列有趣的影響,包括套利在當(dāng)價格偏離基本價值遠(yuǎn)的極端情況下可能會無效。Emery和Liu(2002)研究了電力期貨和天然氣期貨價格之間存在長期均衡關(guān)系,模擬結(jié)果表明,樣本內(nèi)和樣本外區(qū)間存在套利機(jī)會。鐘玉斌(2002)研究了上交所期貨鋁的套利方案,指出目前國內(nèi)的跨品種套利主要來自于上交所銅鋁之間的套利,并提出通過捕捉銅鋁之間的價格變動幅度的差異來獲利的方法多用于一輪幅度較大的單邊行情中。陳四新(2003)通過對差價現(xiàn)象產(chǎn)生的原因以及上海交易所期貨銅兩年來的近期與元?dú)鈨r差的統(tǒng)計(jì)分析總結(jié)出一套較為完整的跨期套利方案。傅交文(2006)在基本金屬套利的研究中指出期貨套利已經(jīng)成為期貨市場中的重要投資方式,可以取得良好的投資收益。白東輝、楊栓軍(2010)對銅鋁的期貨價格、成交量與持倉量的動態(tài)關(guān)系進(jìn)行研究。通過協(xié)整檢驗(yàn)和ECM模型研究了他們之間的長期均衡關(guān)系。TylerWatt(2010)深入探討了套利動力學(xué).張璽(2010)研究了滬鋁滬鋅品種套利策略,提出了利用價差操作的具體步驟。

上述文獻(xiàn)針對套利的研究。部分研究者運(yùn)用兩種商品期貨價格的時間序列關(guān)系以及誤差修正模型來研究同時買賣兩種商品進(jìn)行套利的方式,但這些研究缺乏對交易時機(jī)的技術(shù)分析及實(shí)證研究。因此本文試圖在兩種商品價格序列的計(jì)量經(jīng)濟(jì)分析基礎(chǔ)上,提出了利用時間差和MACD指標(biāo)對銅和鋁兩種商品進(jìn)行套利操作的方法并進(jìn)行實(shí)證研究。

二、商品間套利的理論

(一)商品見套利的前提

在進(jìn)行跨商品套利的研究中,通常會考慮兩個品種之間的內(nèi)在聯(lián)系,是否具有很好的相關(guān)性。品種之間的相關(guān)性越強(qiáng),出現(xiàn)跨品種套利機(jī)會時的投資風(fēng)險相對就越小。

統(tǒng)計(jì)套利存在的另一個基石是市場整體供需不一致時,兩種商品的價格比值出現(xiàn)不規(guī)律的波動,而一旦回歸正常的供需狀態(tài),比值將回歸合理水平。

(二)跨商品套利的基本策略

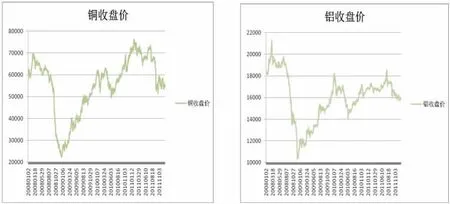

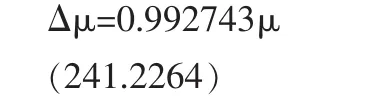

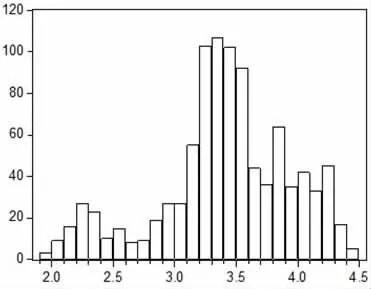

設(shè)商品A和商品B的比價為a,均值為a0,當(dāng) a>a0時,A的相對價格較高,B的相對價格較低。當(dāng)a 本文主要利用時間差及金融市場技術(shù)分析的MACD指標(biāo)進(jìn)行滬銅和滬鋁之間的跨商品套利。其中,MACD稱為指數(shù)平滑異同移動平均線,當(dāng)MACD從負(fù)數(shù)轉(zhuǎn)向正數(shù),是買的信號。當(dāng)MACD從正數(shù)轉(zhuǎn)向負(fù)數(shù),是賣的信號。 具體操作方法如下,以熊市中的跨商品套利為例進(jìn)行分析。 首先通過觀察a的值確定商品的相對價格高低,以相對價格較為高的商品的價格走勢為依據(jù),根據(jù)金融市場MACD的技術(shù)分析原則,當(dāng)MACD小于0,出現(xiàn)賣出信號時,賣出該種商品期貨合約;隨著趨勢發(fā)展,當(dāng)MACD大于0,出現(xiàn)買入信號時,買入與第一種商品等價的第二種商品期貨合約,即相對價格較低的商品期貨合約;當(dāng)MACD再次出現(xiàn)小于0的買入信號時,將持有的多頭合約對沖平倉;最后當(dāng)MACD再次出現(xiàn)大于0的賣出信號時,將持有的空頭合約對沖平倉獲利。 在牛市行情中則執(zhí)行相反的操作。 本文采用滬銅連續(xù)和滬鋁連續(xù)的每日收盤價為研究對象,樣本數(shù)據(jù)的時間段為從2008年1月1日到2011年12月31日。數(shù)據(jù)均來源于美爾雅期貨富遠(yuǎn)行情分析系統(tǒng)2008~2011年數(shù)據(jù)庫。由于滬銅連續(xù)的收盤價數(shù)據(jù)在2008年10月9日和2008年10月24日的缺失,本文相應(yīng)地也剔除這兩日的滬鋁連續(xù)的收盤價數(shù)據(jù),使兩者在數(shù)據(jù)量上協(xié)調(diào)一致。經(jīng)過整理后的數(shù)據(jù)一共943組。本文在實(shí)證過程借助了統(tǒng)計(jì)軟件Eviews5.0。 圖1:滬銅連續(xù)和滬鋁連續(xù)的收盤價走勢圖 從圖1可以看出,本文從定性地觀察中看到,銅和鋁兩種商品在每個階段價格走勢基本保持一致,銅和鋁兩種商品套利操作有較高的可行性。 進(jìn)一步地,本文用協(xié)整檢驗(yàn)來對樣本數(shù)據(jù)進(jìn)行定量分析。協(xié)整關(guān)系表示一系列非平穩(wěn)變量之間的共同變化,其經(jīng)濟(jì)意義在于,兩個變量,雖然兩者具有各自長期波動的規(guī)律,但是如果是協(xié)整的,則它們之間存在著一個長期穩(wěn)定的均衡關(guān)系。在對變量的協(xié)整關(guān)系進(jìn)行檢驗(yàn)前,首先要檢驗(yàn)時間序列的單整性。 本文采用ADF(Augment Dickey-fuller)的單位根檢驗(yàn)的方法來檢驗(yàn)變量的平穩(wěn)性。檢驗(yàn)結(jié)果如下: 表1:銅鋁價格單位根檢驗(yàn)結(jié)果(ADF檢驗(yàn)) 表1顯示,銅、鋁的水平序列在1%、5%的顯著性水平下是非平穩(wěn)的,而銅和鋁的一階差分序列在1%、5%的顯著性水平下是平穩(wěn)序列。這說明兩個研究變量均為一階單整序列I(1)。在同階單證性的基礎(chǔ)上我們再檢驗(yàn)變量之間是否具有協(xié)整關(guān)系,即變量之間是否存在一種長期穩(wěn)定的均衡關(guān)系。 本文采用EG檢驗(yàn)法檢驗(yàn)協(xié)整的存在性。用OLS法估計(jì)參數(shù)進(jìn)行協(xié)整回歸,y:鋁的收盤價,x:銅的收盤價,回歸方程如下: 對殘差項(xiàng)et進(jìn)行ADF檢驗(yàn)。估計(jì)方程為: 在無趨勢項(xiàng),也無截距項(xiàng)的情況下,根據(jù)麥金農(nóng)提供的EG臨界值為:-1.941149,大于檢驗(yàn)值-2.245525,所以殘差為平穩(wěn)時間序列,不含單位根。所以滬銅和滬鋁的收盤價之間存在協(xié)整關(guān)系。 該結(jié)論也表明,滬銅和滬鋁來說,盡管這兩個商品的期貨價格是非平穩(wěn)的,短時間內(nèi)兩個品種的期貨價格可能出現(xiàn)偏離,但長期來說,滬銅和滬鋁價格之間保持長期穩(wěn)定的均衡關(guān)系,因此對這兩個商品進(jìn)行跨商品套利是可行的。 僅僅分析相關(guān)性是不夠的,套利操作中所采取的基準(zhǔn)對象需要是穩(wěn)定的。銅和鋁套利常用的基準(zhǔn)對象是銅和鋁的價差和比值。本文選取比值作為基準(zhǔn)對象。 圖2是2008年1月至2011年12月銅和鋁比值和分布情況(橫坐標(biāo)為比值,縱坐標(biāo)為出現(xiàn)的頻次)。 圖2:銅和鋁價格的比值分布 表2:銅和鋁價格比值的統(tǒng)計(jì)特征 圖2是兩種商品價格數(shù)據(jù)的比值的分布,在此樣本區(qū)間中,從最大值、最小值和J-B統(tǒng)計(jì)量看,銅和鋁的比值較為穩(wěn)定。滬銅連續(xù)和滬鋁連續(xù)的價格比落在1.99~4.45之間,均值為3.14,通過兩種商品期貨價格比的正態(tài)分布檢驗(yàn)可以確銅鋁期貨價格的相對價格區(qū)間,我們發(fā)現(xiàn)銅和鋁價格比值平均在3.41,且相對價格基本處于3.41左右,偏離不大。因此本文通過均值比和最值比來分析兩者商品期貨合約的相對價格高低是可取的。 雖然銅和鋁價格的基本面不同,但兩者的用處都是用作材料,存在替代關(guān)系。當(dāng)銅價格太高時,將會導(dǎo)致鋁使用量的增加,滬鋁價格會走高;當(dāng)銅價格太低時,將會增加銅的使用量從而減少鋁的使用量,導(dǎo)致鋁的價格走弱,由此可以看出銅和鋁之間存在競爭關(guān)系,價格漲跌存在聯(lián)動性。 根據(jù)提出的跨商品套利的基本策略,本文對2011年1月~2011年12月銅鋁期貨的市場行情進(jìn)行了實(shí)證模擬。具體買賣交易過程見下表。 表3:銅鋁買賣具體交易過程 用年收益率(投資回報率)來估計(jì)跨商品投資的效果。我們假設(shè)不考慮交易手續(xù)費(fèi),并以初始買賣操作的收盤價之和乘以2為投資總量,保證金按期貨合約價格20%來收取。則: 年收益率=總盈虧額/投資總量=(6830+810+7970)/(61330×2×20%)=63.6% 通過單證檢驗(yàn)分析,發(fā)現(xiàn)銅和鋁收盤價序列皆為一階單整,通過協(xié)整檢驗(yàn)發(fā)現(xiàn)兩種商品之間又存在協(xié)整關(guān)系,即表明了兩者長期穩(wěn)定的均衡關(guān)系,銅鋁兩種商品價格有很強(qiáng)的相關(guān)性。通過銅鋁間價格比值分析,發(fā)現(xiàn)銅和鋁的價格比處于0.35~4.45之間,均值為3.41,即表明通過銅鋁價格比值來分析銅鋁商品期貨合約的相對價格高低是可行的。通過對2011年的銅鋁期貨跨商品套利的實(shí)證模擬,根據(jù)均值確定的商品的相對價格高低,以MACD為買賣信號,在熊市行情中,以價格相對較高的商品期貨走勢為依據(jù),當(dāng)MACD<0時,賣出該種商品,當(dāng)MACD>0,出現(xiàn)買入信號時,買入相對價格較低的商品期貨,當(dāng)MACD再次小于0時,將多頭合約對沖平倉,當(dāng)MACD再次大于0時,將持有的空頭合約對沖平倉,在牛市行情中則執(zhí)行反向操作。最后通過年投資回報率進(jìn)行計(jì)算發(fā)現(xiàn)利用這種跨商品套利方法可以得到每年63.6%投資回報。 綜上所述,銅和鋁之間進(jìn)行跨商品套利是可行的,且利用時間差和MACD指標(biāo)進(jìn)行套利操作的方法較之傳統(tǒng)的在同一時間買入賣出不同商品的套利方法可以獲得更為可觀穩(wěn)定的收益。 [1]白東輝.楊栓軍銅鋁期貨價格 成交量與持倉量動態(tài)關(guān)系研究[J].重慶師范大學(xué)學(xué)報,2010,27(5):87-91. [2]陳四新.上海期貨交易所期銅跨期套利方法[J].2003,(3):101-102. [3]鐘玉斌.上交所期貨鋁套利方案[J].有色金屬工業(yè),2002,(4):68-70. [4]張璽.滬鋁滬鋅跨品種套利策略[J].期貨,2010.56-57. [5]李亞芹.商品期貨跨品種套利實(shí)證研究[J].中國商界,2010,(4):275. [6]徐長寧.期貨套期保值概念擴(kuò)展問題研究[J].中國金融通報,2012,(3):36-38. [7]羅孝玲.期貨與期權(quán)教程[M].清華大學(xué)出版社,2011. [8]蔣舒,吳沖鋒.國際市場,投機(jī)者心理和跨市套利:中國期貨市場的考察[J].世界經(jīng)濟(jì),2007,(4):76-85. [9]高輝.中國上海與英國倫敦商品期貨價格的協(xié)整分析[J].哈爾濱師范大學(xué)自然科學(xué)學(xué)報,2004,(2):22-26. [10]J.Michael Harrison.David M.Kreps Martingales and arbitrage in Multiperiod Securities Markets[J].Journal of Economic theory,1979,(20):381-408. [11]Shleifer A.Vishny R W.The limits of arbitrage [J].Journal of Finance,1997,(52):35-55. [12]Overdahl J A.Mcmillan H.Another day.another collar.An evaluation of the effects of NYSE rule 80A on trading costs and intermar et arbitrage[J].Journal of Business,1998,(71):27-53. [13]Hens T P.Herings J.Predtetchins ii A.Limits to arbitrage when mar et participation is restricted [J].Journal of Mathematical Economics,2006,(42):556-564. [14]C.Smith.Futures spread trading:A complete guide[J].Traders Press,2000,(1):13-14.三、銅鋁期貨跨商品套利實(shí)證研究

(一)數(shù)據(jù)選取

(二)銅鋁價格相關(guān)性檢驗(yàn)

(三)銅鋁價格比值的統(tǒng)計(jì)實(shí)證

(四)銅鋁期貨套利的實(shí)證模擬

四、結(jié)論

猜你喜歡

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學(xué)報(2017年2期)2017-07-05 08:13:02

國際商務(wù)財(cái)會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19