合理掏空動機、超額掏空動機與控制權私有收益

2013-10-24 08:42:30張焱

財務與金融 2013年1期

關鍵詞:成本

張 焱

一、引 言

現今,控制權成本補償論和超額控制權收益的概念的提出(劉少波,2007;曾林陽,2008),為我們正確而又全面的研究控制權私有收益開啟了嶄新的一頁。那么,控股股東作為獲取控制權私有收益的當事人,其攫取動機又會是怎樣的呢,又是否會產生新的特征呢?此外,由“內因論”可以看出,想要從外部因素出發去規范控股股東的行為是十分困難或難見其效的,因而從控股股東自身角度去剖析和尋求解決的途徑就顯得十分的必要。這就要求我們必須先弄清控股股東的攫取動機,其是影響控制權私有收益的根源性問題。問題的解決必須從源頭上進行遏制,否則只能取得“治標不治本”的短期效應。

“財富剝削論”和“財富創造論”對控制權溢價進行了理論解釋。但是“財富剝削論”無法解釋當前存在的很多問題,相應的控制權悖論也應運而生。而“財富創造論”認為控制權私有收益是由于“蛋糕”做大了即財富實實在在的增加,而不是財富的單純轉移。因而按照該理論,控制權收益與侵害無關,其實現的途徑是控制權作用于公司治理機制而使得公司績效得到改善的增量收益。而之所以將控制權私有收益定義為是對中小股東的侵害,這是由于目前產權界定不清和制度設計的缺陷,其中包括控制權補償機制和共享收益的分享機制的缺陷和不合理。因而本文就將控股股東非合理的掏空動機定義為“超額掏空動機”;將控股股東合理的掏空動機定義為“合理掏空動機”。承上所述,從“合理掏空動機”,“超額掏空動機”的角度出發,來動態分析控制權私有收益的變化過程。此外,文中具體細分了控股股東掏空行為的動機,對其沒有褒貶之分(馬金城,王磊,2009)。

二、理論分析與研究假設

劉少波(2007)將控制權成本分為了控制權的事前成本和事后成本;而曾林陽(2008)將控制權成本分為了私人成本和公司成本;徐菁和黃珺(2009)將控制權成本分為了取得成本,執行成本和維持成本。但是這幾人在思想上是大體一致的。歸結起來,其中不僅包括了控股股東對公司整體員工和生產的計劃和管理,取得控制權之前所付出的股權價格和相關交易費用等顯性成本,還包括了控股股東履行公司的社會責任(環境保護,社會道德水準以及對于所在社區的期望)和控股股東的正面監督等隱性成本;當然,控股股東還需要付出由于持有集中股權而失去分散化和多元化投資的機會成本,以及防止失去其自身控制權的防御成本。相對應的,控股股東取得收益有兩個來源:一是資本收益,但是這部分無法補償控股股東的隱性監督成本;二是控股股東利用其自身優勢所擁有的內部信息在二級市場上進行交易,這不僅補償了控股股東自身所付出的成本,也能很好的限制中小股東的“搭便車”行為(Ernst Maug,1998)。但是,一方面由于控股股東只能按照其持股比例享有增量現金流;另一方面,對于控股股東這樣的二級交易市場也還沒有很好的形成,因而就導致了控股股東的上述成本無法得到合理的補償,其只能采取其他的方式來彌補成本,其中就包括了中小股東無法共享的控制權私有收益。申尊煥(2003)也指出,依據公共選擇理論,控股股東提供的監督服務是一種俱樂部產品;而根據控股股東與中小股東的博弈來說,控股股東對中小股東的利益侵害是為補償其監督成本。從而得出,控股股東對于控制權私有收益的攫取動機是對于自己付出成本的強烈的補償期望,因此控股股東的這種行為也并不完全是對中小股東利益的侵害。歸根究底,我們可以發現控股股東對于控制權私有收益的攫取動機有其合理和非合理的一面,而控股股東出于“合理掏空動機”去獲取控制權私有收益并不是對中小股東利益的侵害,是由于現實中信息不對稱的存在,表現為一種次優均衡狀態,體現為在“小股東容忍水平”內的“合理控制權私有收益”(冉榮,劉星,2010)。

接下來,我們來分析一下控股股東掏空動機的變化過程。當控股股東現金流權較低時,其為了取得控制權所付出的顯性成本很低,并且此時對控股股東自身的監督激勵不足,控股股東會疏于對整個公司的管理和監督,付出的監督成本也很低。此外,控股股東失去分散化和多元化投資的機會成本也較低。可以看出,控股股東在此時的合理掏空動機較弱。但是由于控股股東現金流權低,此時的兩權分離會較大,控股股東具有較強的投機心理,因而控股股東的“超額掏空動機”會很強烈。當控股股東現金流權較高時,控股股東不僅為了取得控制權付出了較高的顯性成本,而且此時其會更關心企業的長遠發展,即期望將“蛋糕”做大做強,其現金流權的提高會促使控股股東有足夠的動力去對公司進行管理和監督,控股股東付出的監督成本會較高。此外,控股股東失去分散化和多元投資的機會成本也會較高,毋庸置疑,此時的控股股東會具有強烈的“合理掏空動機”。相對應的,由于控股股東現金流權較高,兩權分離程度會較低,由“蛋糕”的急劇變大導致控股股東比之前分享了更多的現金流,因而控股股東的“超額掏空動機”會較弱。由以上分析可以得出,控股股東的“合理掏空動機”與“超額掏空動機”之間,呈現的是一種此消彼長的關系。

那么,在這兩類動機此消彼長的變化中,控制權私有收益整體上會發生怎樣的變化呢?換言之,這兩類動機對于控制權私有收益總體上的綜合作用效果是怎樣的呢?很顯然,這兩類動機雖然產生作用的機理不同,但是都會導致控制權私有收益的上升,具體表現為“合理的控制權私有收益”與“超額控制權私有收益”的上升。一方面,當控股股東的“超額掏空動機”增加時,會導致“超額控制權私有收益”的上升,與此同時,控股股東的“合理掏空動機”會下降,導致“合理的控制權私有收益”的下降;反之亦然。承上所述,控制權私有收益伴隨著這兩類掏空動機的交互變動過程中呈現的是怎樣的關系呢?因此,我們可以提出如下的備擇假設:

假設a:同等條件下,由于控股股東自身“超額掏空動機”的增加會伴隨著“合理掏空動機”的下降,造成控制權私有收益的整體上升。

假設b:同等條件下,由于控股股東自身“超額掏空動機”的增加會伴隨著“合理掏空動機”的下降,造成控制權私有收益的整體下降。

三、研究設計

(一)樣本選擇與數據來源

以我國滬深股市2004-2007年間的A股上市公司為初始樣本,采用股權轉讓溢價法計量控制權私有收益。樣本篩選過程如下:(1)股權轉讓是協議轉讓,股權轉讓比例不小于15%;(2)轉讓交易不是關聯交易;(3)只是A股市場發生的控制權轉移事件;(4)年度報告中披露了實際控制人;(5)股權交易標的公司的每股凈資產大于零;(6)不包括金融類公司。經過上述處理后,共得到105個樣本數。數據來源于CSMAR數據庫和巨潮網,數據處理和分析采用Stata11.0軟件。

(二)研究模型和變量定義

Model1主要用來檢驗假設a和b。其中,OEMi,t-1是采用控股股東控制權與現金流權偏離程度的代理變量作為衡量整體掏空動機的變量。

變量定義

1.被解釋變量

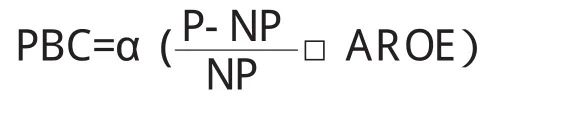

采用Barclay和Holderness的大宗股權交易法來測量控制權私有收益水平,并借鑒了唐宗明和蔣位(2002)以及馬磊和徐向藝(2007)的改進方法,用每股凈資產代替非流通股的市場價格,同時扣除大宗股權交易時對上市公司未來增長率的合理預期。因此,采用以下公式計算控股股東的控制權私有收益:

其中,PBC表示控股股東的控制權私有收益水平;P表示大宗股權轉讓的每股交易價格;NP表示被轉讓股份的每股凈資產;AROE表示被轉讓股權的標的公司前3年的平均凈資產收益率;α表示轉讓的非流通股數占公司總股數的比例。

2.解釋變量

“總量掏空動機”采用控制權與現金流權的分離度作為代理變量。

3.控制變量

控制變量主要是為了控制公司特征和其他相關的因素對因變量的影響,其中包括獨立董事比例(Director)、股權制衡水平(Sec_blocker)、公司規模(Size)、公司盈利能力(ROE)。此外,還在文中引入了行業和年份虛擬變量。具體變量定義和計算見表1。

表1 變量定義表

四、實證結果與分析

(一)相關系數分析

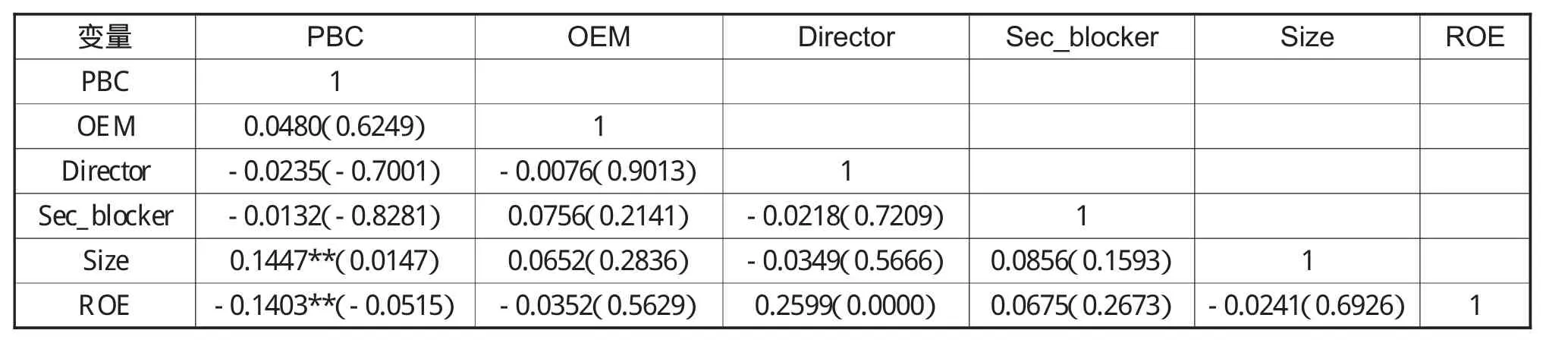

從表2中可以看出:控制權私有收益(PBC)與“總量掏空動機”(OEM)之間關系并不顯著,假設a與假設b在相關系數表中沒有得到初步驗證,我們認為這可能是正反兩種作用效果相互抵消而導致總體關系不顯著,為了全面的檢驗假設a和b,接下來按照控股股東現金流權比例進行分組,從而與總體樣本形成對比。

表2 主要變量的Pearson相關系數分析結果

(二)多元回歸分析結果

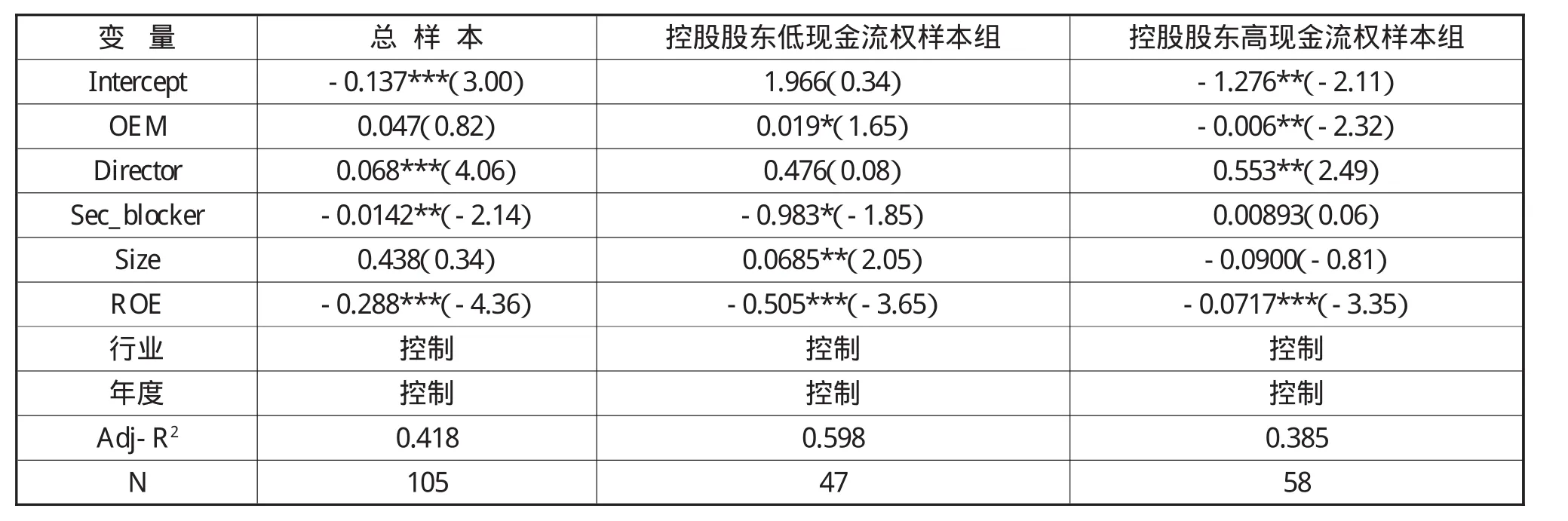

表3是按照控股股東現金流權比例的中位數將樣本分為了高低兩組。由表4可以看出在總樣本組回歸結果中,總量掏空動機變量(OEM)與控制權私有收益(PBC)之間的關系是不顯著的。而在低現金流權樣本組中,二者呈現的是顯著正相關關系,這就證明了假設a。與此相對應的,在高現金流權樣本組中,總量掏空動機變量(OEM)與控制權私有收益(PBC)之間卻呈現顯著的負相關關系,從而驗證了假設b。

表3 多“合理掏空動機”,“超額掏空動機”與控制權私有收益的回歸結果

(四)穩健性檢驗

對股權制衡結構和掏空動機以及獨立董事獨立性變量采取不同的計量方法:(1)對股權制衡采用第二到第五大股東持股比例之和與第一大股東持股比例的比值;(2)對獨立董事變量還采取了獨立董事人數來衡量董事會的獨立性。主要變量的回歸結果也仍然顯著,本文的研究結論仍然成立。

五、結 論

具體研究結論如下:(1)控股股東的“合理掏空動機”與“超額掏空動機”伴隨著現金流權的上升呈現的是一種此消彼長的關系。而這兩種動機都會誘發控股股東對于控制權私有收益的攫取;(2)當現金流權較低時,由于控股股東自身“超額掏空動機”的增加會伴隨著“合理掏空動機”的下降,此時,控股股東的“超額掏空動機”對于控制權私有收益的正向效應會更顯著,造成控制權私有收益的整體上升;當現金流權較高時,由于控股股東自身“超額掏空動機”的增加會伴隨著“合理掏空動機”的下降,此時,控股股東的“合理掏空動機”對于控制權私有收益的負向效應會更顯著,造成控制權私有收益的整體下降。從控股股東的掏空動機出發,將其進行具體劃分,并引入對控制權私有收益的影響因素,為深入剖析控制權悖論和全面理解控股股東的掏空行為提供了新的理論視角。本文結論的政策意義在于:針對目前我國普遍存在的的控股股東利益侵占問題,不僅要從外部治理環境和機制去進行約束,還必須從其自身的動機出發進行深入探究,這樣才能達到“治標也治本”的效果;與此同時,對于控股股東控制權成本的補償機制和共享收益的分享機制必須得到極大的改善,才能在根本的制度上解決控股股東與中小股東的利益沖突問題。

[1]竇煒,劉星.2010.基于控制權私有收益視角的大股東控制與公司治理理論研究綜述. 經濟與管理研究.2:119-128

[2]劉少波.2007.控制權收益悖論與超控制權收益—對大股東侵害小股東利益的一個新的理論解釋.經濟研究.2:85-96

[3]劉茂平,蔣太紅.2009.大股東控制權私有收益相關研究進展.湖南農業大學學報.1:56-61

[4]馬磊,徐向藝.2007.上市公司控制權私有收益計量方法的比較及其改進.山東大學學報.2:111-116

[5]馬金城,王磊.2009.系族控制人掏空與支持上市公司的博弈—基于復星系的案例研究. 管理世界.12:150-163

[6]冉戎,劉星.2010.合理控制權私有收益與超額控制權私有收益—基于中小股東視角的解釋. 管理科學學報.6:73-83

[7]申尊煥.2003. 大股東補償、激勵與中小股東利益保護.財貿研究.5:76-80

[8]唐宗明,蔣位.2002.中國上市公司大股東侵害度實證分析.經濟研究.4:44-50

[9]徐菁,黃珺.2009.大股東控制權收益的分享與控制機制研究.會計研究.8:49-53

[10]曾林陽.2008.大股東超控制權收益與合理控制權收益實現途徑.云南民族大學學報.4:87-90

[11]Anat Ruth Admati,Josef Zechner.1994.Large Shareholder Activism,Risk Sharing,and Financial Market Eq-uilibrium.Journal of Political Economy,102(6):1097-1130

[12]A.Dyck,L.Zingales.2004.Private Benefits of Control:An International Comparison.Journal of Finance,59(2):537-600

[13]Claessens Stjin,Simeon Djankov,Joseph Fan and Larry Lang.2000.Corporate Diversification in East Asia The Role of Ultimate Ownershipand Group Affiliation.WorldBank Policy Research Working Paper No.2089

[14]Dyck,Alexander and Luigi Zingales,2004,“Private Benefits of Control:an International Compais on”,Journal of Finance,2,537-600

[15]Michael J.Barclay,Clifford G.Holderness.1989.Private Benefits From Control Of Public Corporations.Jou-rnal of Financial Economics,25:371-395

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06