基于AHP的種子期科技創業企業價值評估指標體系構建

2013-10-24 08:42:30張根明李麗芳

財務與金融 2013年1期

張根明 李麗芳

20世紀90年代以來,高技術領域的創業行為倍受關注。中小高技術企業的生成對于技術創新和開發以及高技術產業成長的作用迅速增強。根據《國家中長期科學和技術發展規劃綱要(2006-2020年)》,中國的目標是到2020年建成創新型國家。屆時,科技進步對中國經濟發展的貢獻率將提高到約60%,研發投入占國內生產總值(GDP)比重將達2.5%。而國家科技部2009年發布的一項研究表明,我國每年有省部級以上的科技成果三萬多項,但是能大面積推廣并產生規模效益的僅占10-15%;每年的專利技術有七萬多項,但專利實施率僅為10%左右。

究其原因,大量科技成果和專利技術由于投資者們無法準確認識其價值,無法獲得創業資金支持而閑置。因為與傳統企業相比,科技創業企業具有探索性強、創新性高、風險大的特點,于此同時也擁有傳統企業望塵莫及的高收益率和高增長率。所以,傳統的企業價值評估方法如折現現金流量法、相對估價法對創業企業來說,不再具備適用性,特別對種子期科技創業企業來說。因此,構建適合種子期科技創業企業的價值評估體系,增強投資者對科技創業企業價值的準確認識,推動創業投資,促進科技成果轉化,進而提高科技進步對國家經濟發展的貢獻,具有理論和現實的雙重意義。

一、種子期科技型創業企業的特點

在科技創業企業的種子期,創業者擁有的只是一項技術或是一個設想,需要通過創造性的探索研究將其進一步開發為產品或服務。嚴格說來,此時還沒有形成正式的企業,企業的產品和服務并未成形,市場營銷模式尚未確立,管理團隊也尚在組建中。因此,種子期的科技創業企業通常以項目的形式存在,具有如下特點:

(1)當前資本的純投入性。由于在種子期企業尚未形成正式的產品,企業也沒有銷售收入,資本無法產生即時收益,具有純投入性。此時的資金來源主要是,自有資金、創業者自籌或私人投資等,而資產則主要以技術、專利、論文等無形資產的形式存在。

(2)未來收益的不確定性。創業者需要將自己的構想或技術轉化為具體的產品,企業能否開發出適應市場的產品、新產品能否得到社會的認可程度、以及新產品的收益性如何等都無法預料,項目的未來收益存在極大的不確定性。

(3)技術的不可比性。技術千差萬別,即便是相同的技術,創業者及其團隊對技術應用的定位,項目所在的行業,所在的創業環境,地理區位等都存在很大的差異,因此很難找到在行業、技術、規模、環境以及市場等各方面都相當的可比企業。

二、種子期創業企業價值評估體系構建

國內外有許多學者對創業企業價值評估進行了研究。Park&Maillie(1970)在其研究中將評估準則分為四大類:產品力、公司能力、環境因素和方案的競爭力,如果為新創企業,則以創業企業家人格特質代替公司能力的評估準則。Kelley、Campanella&McKieman(1971)則認為創業投資家對于投資案的評估應考慮的主要因素為:人、技術、產品、市場、投資金額大小。Tyebuee&Bruno(1984)通過對90家風險投資公司的跟蹤采訪調查,提出了對風險企業評估時應考慮的五個評估要素,即市場吸引力、產品差異度、管理能力、環境威脅抗拒力、變現能力,并將其細化為23個具體指標。之后Tyebuee&Bruno又根據實際操作中的關鍵環節將其進行了簡化,具體簡化為四類:市場吸引力、產品差異度、管理能力和環境威脅抗拒力。而我國學者尹淑婭(1999)則認為風險投資的成功與否最后落實在退出的成功與否上,在對企業進行回報與風險權衡時,資本最終撤出的難易將極大地影響風險因素,因此在Tyebuee&Bruno模型的基礎上增加了退出機制因素,具體通過退出的難易和退出方式選擇兩個方面來衡量。Timmons(1999)通過創業機會、資源和團隊三要素之間的關系分析,建立了創業三要素模型,認為在創業過程中,創業家需要對這三項要素進行不斷調適、平衡、整合,才能獲得創業成功。清華大學的姜彥福(2004)在Timmons機會評價框架下,通過對中國資深創業者和一般管理者進行比較研究,從管理團隊、競爭優勢、行業與市場、致命缺陷、個人標準、收獲條件、經濟因素七個方面提出了適合中國創業者進行非正式評價或投資人在進行盡職調查前快速評估創業機會的10項關鍵指標。

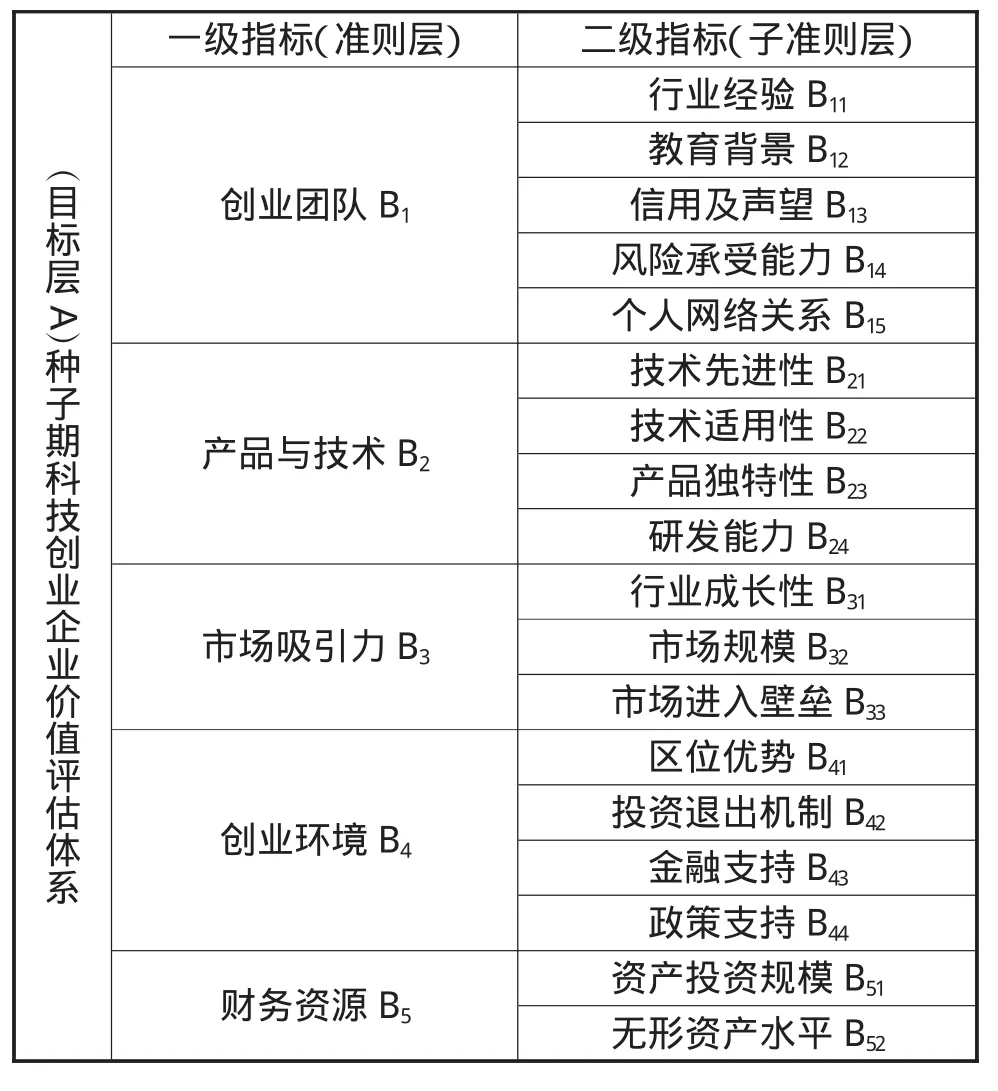

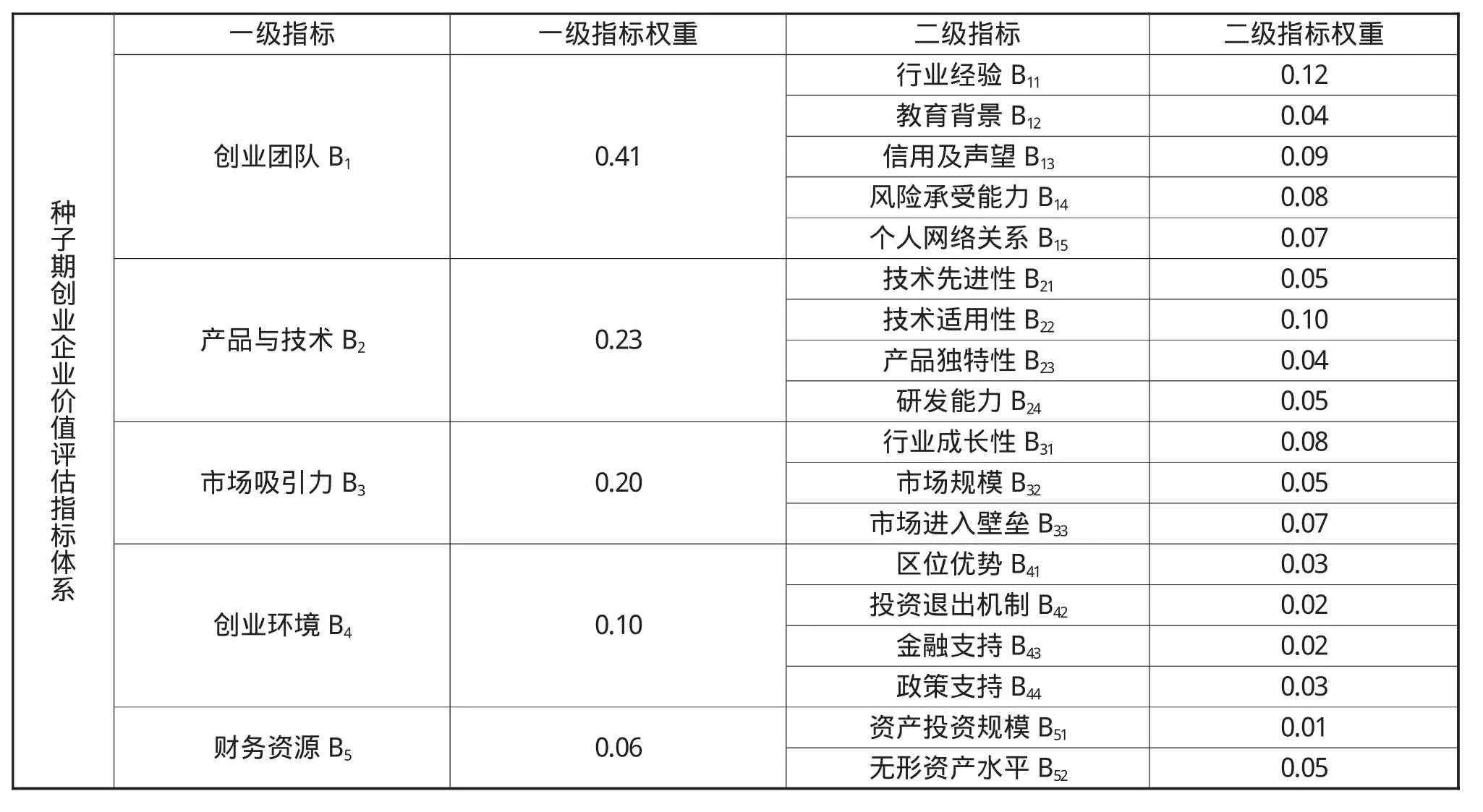

本文結合我國學者尹淑婭和姜彥福的研究,從創業團隊、產品與技術、市場吸引力、創業環境、財務資源五個方面,構建了種子期科技創業企業的價值評估體系,如下表所示:

表1 種子期科技創業企業價值評估體系

三、基于AHP法的種子期科技創業企業價值評估體系的權重確定

層次分析法(Analytical Hierarchy Process,簡稱AHP方法)是美國運籌學家T.L.Saaty于上世紀70年代提出的一種定性與定量相結合的決策分析方法,決策者通過將復雜問題分解為若干層次和若干因素,構成一個多層次的分析結構模型,在各因素之間進行簡單的比較和計算,從而得出不同方案的權重,為最佳方案的選擇提供依據。

(1)構建種子期科技創業企業價值評估的多層次結構模型

對所有解決的問題進行分類,構造一個各因素之間相互聯結的遞階層次結構。處于最高層次的是最終要實現的目標層,中間層的元素是準則層或子準則層,最低層是方案層或措施層。以本文中的種子期科技創業企業價值評估體系為例,目標層是科技創業企業價值;準則層則是一級指標創業團隊B1、產品與技術B2、市場吸引力B3、創業環境B4與財務資源B5以及各二級指標。

(2)構造兩兩比較的判斷矩陣

對同一層次中各因素的相對重要性用矩陣的形式給出,兩兩比較后構造判斷矩陣。如對于本文中科技創業企業價值A來說,指標B1-B5間相對重要程度兩兩判斷比較得到如表2所示的判斷矩陣A。

表2 判斷矩陣A

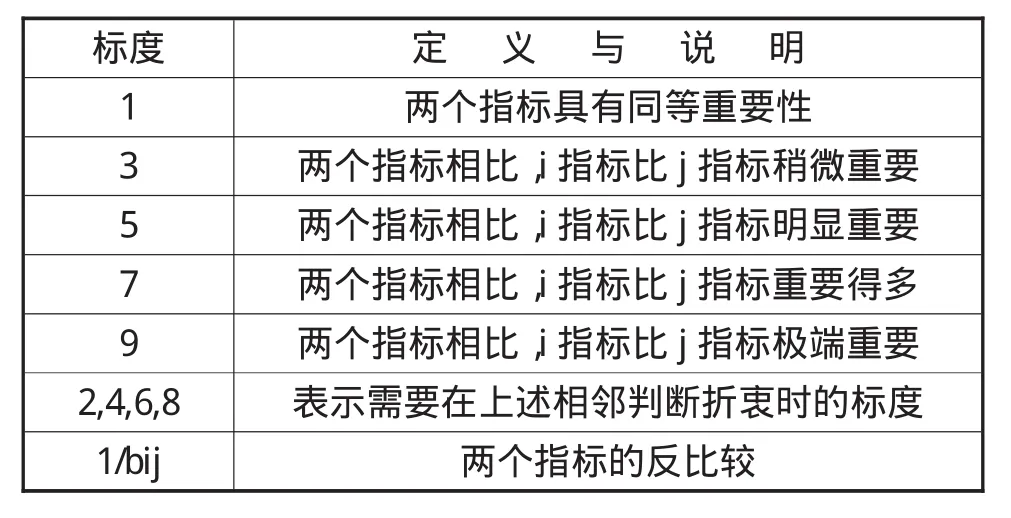

在判斷矩陣A中,bij表示Bi與Bj相比的相對重要程度,一般用數字1,3,5,7等表示,稱為標度,其具體含義如表3所示。當i=j時,為同一指標兩兩比較,因此對角線上的數字b11—b55均為1;同時,b12=3表示創業團隊B1比產品與技術B2稍微重要,其他根據標度類推。此外,對任意的bij=1/bji。判斷矩陣中的bij可以根據資料數據、專家和學者意見、和系統分析人員的經驗反復研究后確定,而本文中所有的判斷矩陣則是由課題組對在長沙和深圳遴選的15名專家進行問卷調查獲得的。

表3 標度說明

(3)層次單排序和一致性檢驗

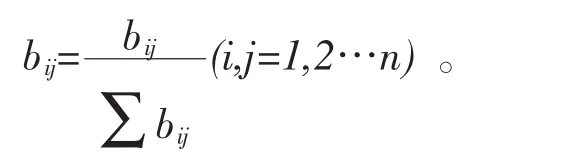

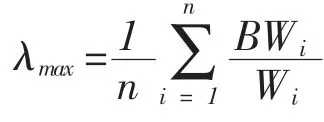

層次單排序就是把本層所有各元素相對上一層來說,排出評比順序,這就要計算判斷矩陣的最大特征向量,也即我們所需要的權向量W,最常用的方法是和積法和方根法,本文采取和積法來計算。

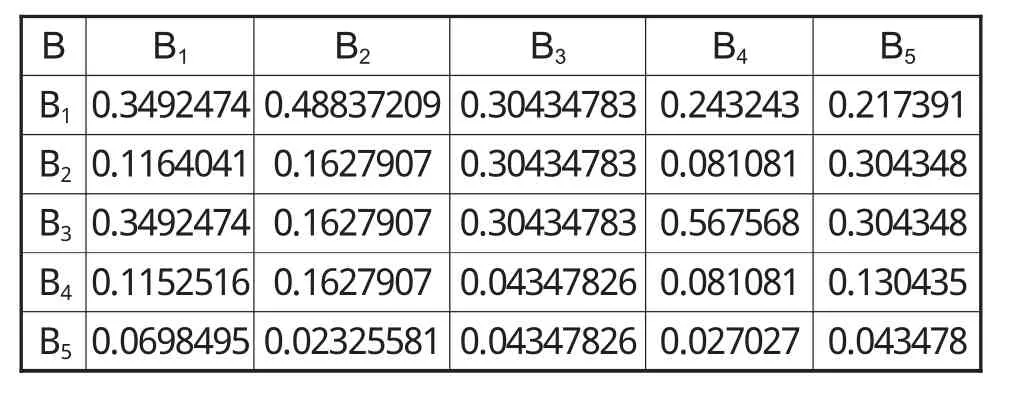

①將判斷矩陣A的每一列元素作歸一化處理,得到矩陣B,如表4所示,其基本公式:

表4 B歸一化矩陣

表5 W權重向量

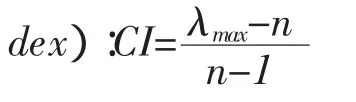

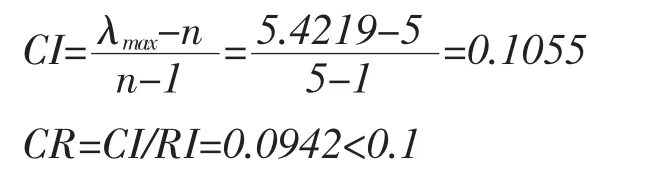

根據權向量的計算過程可知,在判斷矩陣中相對重要因素的權重也會相對較高,反之較低。但人在進行判斷時,有可能會出現D指標比E指標重要,E指標比F指標重要,但在D指標與F指標的比較時卻認為F指標比D指標重要的矛盾現象。為保證結論的合理性,我們還需要對判斷矩陣進行一致性檢驗。

③一致性檢驗

表6 RI取值

所以其結果具有滿意的一致性,則由判斷矩陣A計算一級指標權重分別為:

表7 A矩陣得出的一級指標權重

(4)層次綜合排序

利用層次單排序的計算結果,可以計算針對上一層次而言,本層次所有因素的相對重要性權值。層次總排序需要從上到下逐層進行,如指標B11對A的總權重等于B11對B1的權重與B1對A的權重的乘積,本文中主要是對二級指標進行層次綜合排序。

同上步驟(1)(2)(3)(4),對其余問卷進行處理,將CR>0.1的權重篩除,將一致性檢驗合格的專家同一指標的權重進行算術平均,得出代表專家全體集中意見的綜合權重,最終的一級指標權重與二級指標權重表8所示(保留小數點后兩位小數)。

表8 種子期科技創業企業價值評估指標體系權重

四、種子期科技型創業企業價值評估體系權重結果分析

從表8中可以看出,一級指標創業團隊B1的權重為0.41,產品與技術B2的權重為0.23,市場吸引力B3的權重為0.20,創業環境B4的權重為0.10,財務資源B5的權重為0.06。在各項二級指標中,創業團隊的行業經驗、信用及聲望、風險承受能力和個人網絡關系,產品與技術的技術適用性,市場吸引力的行業成長性和市場進入壁壘,具有明顯較大的權重系數。

權重計算結果表明,在種子期科技型創業企業價值的評估中,創業團隊、產品與技術、市場吸引力占據著重要的地位,尤其是創業團隊;而創業環境與財務資源相對來說重要性較低。學者姜彥福在對創業機會評價指標重要性的研究中也指出在進行創業機會評價時最應該重視的是人的因素。對種子期的創業企業來說,創業團隊是企業資源獲取的核心。他們一方面通過動員個人的社會網絡關系如親戚、朋友、同事等來籌備創業資金、獲取有關資源和信息等,另一方面也利用其行業經驗,專業知識等個人能力來準確判斷信息的價值,識別風險以采取有效決策,降低創業失敗率。而科技創業企業的產品與技術,從資源稟賦的觀點來看,是該階段企業擁有的主要以及關鍵性的資源,而是否具備技術實用性就決定了將其推向市場的可能性。市場是檢驗產品的試金石,而選擇一個恰當的行業,一個有發展空間的市場,對企業的投資收益有著重要影響。同時,作為某一新興產品和技術領域的開拓者,構建高進入壁壘能夠阻止后來者與競爭者的進入,進而保持相對持久的壟斷地位,獲取壟斷利潤。因此,投資者們在對種子期科技型創業企業價值進行評估的時候,應重點關注創業團隊、產品與技術、市場吸引力等關鍵因素。

在實際應用中,投資者們可以參照本文構建的價值評估指標體系,請專家對種子期科技創業企業的各方面情況分析,對各項指標逐一打分,將各項指標得分值與對應權重相乘后相加,得到創業企業的總得分進而全面評價企業價值,為最終做出合理的投資決策提供參考和依據。

[1]趙敏,科技創業企業的投資價值與投資策略研究[D],上海交通大學,2007,博士論文

[2]廖成娟,創業投資中創業企業價值評估方法研究[J],經濟研究,2008,2:25-26

[3]肖建,風險投資對我國科技創業項目基于實物期權的價值評估研究[D],西南交通大學,2009,博士論文

[4]高化疆,創業企業價值提升的關鍵因素分析—兩階段動態演化視角[J],中央財經大學學報,2008,1:65-68

[5]Tyebuee&Bruno,A Model Of Venture Capitalist Investment Activity[J],Management Science,Sept,1984

[6]尹淑婭,風險投資中的創業企業價值評估模型及其運用[J],中國軟科學,1999.6:78-80

[7]Timmons,J A.New Venture Creation:entrepreneurship for the 21th century.5th edition[M].Mcgrwa-Hill,1999,p37-40

[8]姜彥福,邱瓊,創業機會評價重要指標序列的實證研究[J],科學學研究,2004,2:59-64

[9]姜彤彤,基于可持續發展理念和AHP的高校績效評價研究[J],財務與金融,2011,4:71-76

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36