我國政策銀行效率實證研究

2013-10-24 08:42:54劉春曉

財務與金融 2013年1期

張 明 劉春曉

一、引 言

政策性銀行一般是指那些由政府創立,參股或保證,不以盈利為目的,專門為貫徹、配合政府的經濟社會政策或意圖,在特定的業務領域內,直接或間接從事政策性融資活動,充當政府發展經濟、促進社會進步、進行宏觀經濟調節管理工具的金融機構。1994年,我國金融體系改革進入全面推進的突破性變革階段,我國政策銀行也趁此改革之風相繼成立。此后,我國銀行組織體系逐漸形成了中央銀行管“總量”、商業銀行管“效益”、政策銀行管“結構”的新格局。在市場經濟條件下,商業銀行以追求利潤為核心,而政策銀行是作為商業銀行的補充,主要為貫徹執行國家產業政策及區域經濟發展政策而設立。資金作為稀缺要素,商業銀行的資金配置總是傾向于效益好的產業及經濟基礎好的地區,而對那些社會效益好的產業及欠發達地區產業扶持方面,政策銀行卻發揮著極其重要的作用。

二、文獻回顧

(一)基于DEA法研究銀行效率問題的文獻

從盼盼,杜樹增(2011)選取7家銀行作為參照,使用2005-2009年數據,運用DEA方法中的VRS模型靜態分析了國家開發銀行改制后第一年的技術效率變化。魏巍(2007)采用CCR模型和超效率DEA模型,對具有代表性的10家國內商業銀行2005年的經營效率進行評估,結果表明,超效率模型確實能夠對所有決策單元進行充分評價和排序,從而解決了CCR模型無法對相對有效單元進一步識別的問題。王健,金浩,梁慧超(2011)基于超效率DEA方法,運用EMS軟件對2004-2009年14家商業銀行的效率進行分析,并對其均值進行排名。王付彪,闕超等(2006)基于DEA方法對我國商業銀行1998-2004年間技術效率進行分析,分析結果表明:在1998-2004年間,我國商業銀行效率整體呈上升趨勢,技術效率損失主要源于規模效率損失,說明我國商業銀行存在與其規模不相適應的管理能力。

以上學者在利用DEA模型研究效率問題時,在指標選取上均采用多投入、多產出指標;在利用DEA中的CCR模型進行效率值測算時,往往會得到多個決策單元有效,難區分有效單元的效率大小,為了進一步識別有效單元的效率,多采用DEA超效率模型研究效率問題。

(二)基于Malmquist指數法研究TFP問題的文獻

傅永,白龍(2009)運用 DEA分析中的Malmquist指數模型測算并分解分析了我國改革開放以來全要素生產率變化。鐘杏云,方鵬程,劉群玲(2012)通過Malmquist指數法對銀行效率進行分解研究,得出結論:我國城市商業銀行運營效率呈現出下降的趨勢。仲深,王春宇(2012)采用2004-2009年間我國15家商業銀行的面板數據,運用基于DEA的Malmquist指數法,測算了商業銀行的Malmquist生產率指數及其分解指數。結果顯示:我國商業銀行的全要素生產率整體呈下降趨勢,其中技術進步指數的下降幅度較大,純技術效率指數和規模效率指數略有升高。

國內學者偏重于對商業銀行效率問題進行研究,而對我國政策銀行效率問題的研究較少。我國正處于經濟轉軌時期,政策銀行在貫徹產業政策及區域經濟發展方面起著極其重要的作用,為了優化政策銀行資源配置,更進一步提升政策銀行效率,更好的發揮其“補充”作用,開展對政策銀行效率問題的研究是很有必要的。

三、原理及模型

(一)超效率DEA模型

DEA法進行效率分析可采用兩種導向:一種是投入主導型,另一種是產出主導性。對于政策銀行而言,對投入要素的控制遠比產出要素控制容易。因此,本文對政策銀行效率研究采用的導向是投入主導型。

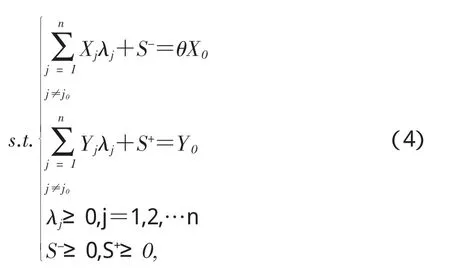

DEA的CCR模型將決策單元分為兩類:有效和無效。其缺點是對于多個同時有效的決策單元無法進一步評價比較。Andersen和Peterson提出超效率DEA模型,其基本思想是:在對該決策單元進行效率評價時,將其排除在決策單元參考集外。對于DEA有效決策單元,超效率模型將其生產前沿面進行重新計算推移,使得最終計算出的效率值大于經典CCR模型效率值;而對于非有效的決策單元的效率值并不會發生變化,評價結果與CCR模型是一致的。即:超效率DEA模型能夠區分出DEA有效單元之間的差異,能夠對所評價的決策單元進行有效排序。其求解方程如下:

其中,θ為規劃目標值,λj(j=1,2,…n)為規劃決策變量,S+和S-為松弛變量向量。

(二)Malmquist指數模型

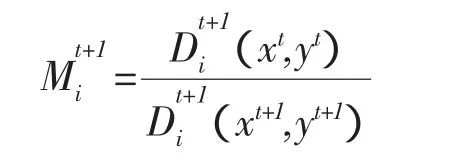

Malmquist指數模型是瑞典經濟學家、統計學家Malmquist在1953年提出來的,Fare等人在多投入產出條件下,建立了考察生產率變化的Malmquist指數。Malmquist指數是在距離函數基礎上構造而成的。Fare等人將距離函數定義為Farrell技術效率的倒數,投入距離函數可以視為是某一生產點向理想最小投入點的靠近程度。基于投入的全要素Malmquist指數可表示為:

Malmquist指數(TFPch)可分解成相對技術效率指數(Effch)和技術進步指數(Tech)。通過對不同時期技術條件下的兩個Malmquist指數取幾何平均值,測算出效率的變化值。

技術效率指數Effch是相對效率變化指數,反映t期到t+1期之間決策單元的組織管理水平變化,即“追趕效應”;技術進步指數Tech是衡量決策單元在t期到t+1期之間生產技術變化程度的指標,反映技術效率前沿面的變化,即“前沿面移動效應”,表明技術的進步及創新程度。該法不僅可以考察政策銀行效率的動態變化,而且還可以分析政策銀行技術進步變化情況;將技術效率指數(Effch)分解為純技術效率指數(Tech)和規模效率指數(Sech),能夠得到全要素生產率指數。若全要素生產率指數各個分量大于1,說明具有正向進步變化;反之,說明存在反向變化。各個變量之間總關系如下:

四、實證結果及分析

(一)投入—產出指標選取

投入-產出指標選取方法有很多,本文采用常用的增值法進行指標選取。本文選擇的投入指標為:員工數量、固定資產、業務及管理費用;產出指標為:資金吸收額、稅前利潤、納稅額、放貸額。投入指標中,總人數是反映人力資源的指標,固定資產是反映資本投入的指標,業務及管理費是反映管理水平的指標,按照新古典經濟學理論,這三個指標基本上能反映政策銀行的要素投入。政策銀行要實現可持續發展,就須既要吸收資本,又需放貸,所以在產出項中吸收資金量和放貸量是最為重要的兩個指標。由于政策銀行實行的是“保本微利”原則,而不是“零利潤”原則,所以將稅前利潤及納稅額作為產出也是必要的,這也是反映政策銀行經營成果的指標。

(二)樣本選取

本文研究所采用的數據均來源于《中國金融統計年鑒》及各政策銀行年報。

DEA-Malmquist指數法分析所用數據要求是面板數據,而農發展行在2000-2004年期間數據并不滿足同向性原則,故用DEA-Malmquist指數法分析全要素生產率時使用我國三家政策銀行2005年-2011年間面板數據。超效率分析時,國開行及進出口行數據采用2000年-2011年數據,農發展行采用2005年-2011年數據。

(三)超效率DEA模型分析結果

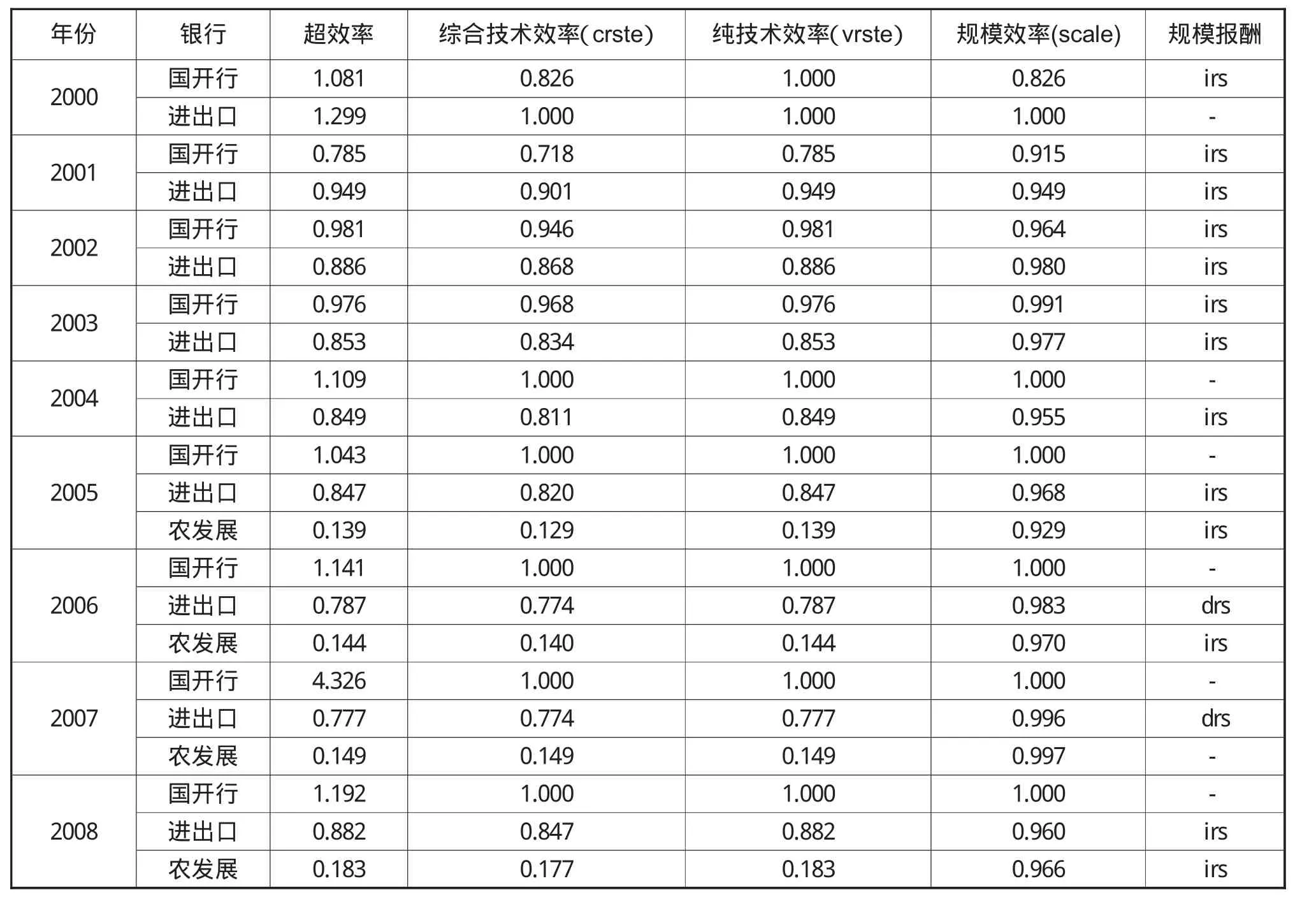

本文進行超效率DEA分析時使用三家政策銀行的2000年-2011年間數據,構成31個決策單元,具體決策單元見表5所示。超效率DEA模型分析結果如表1所示。

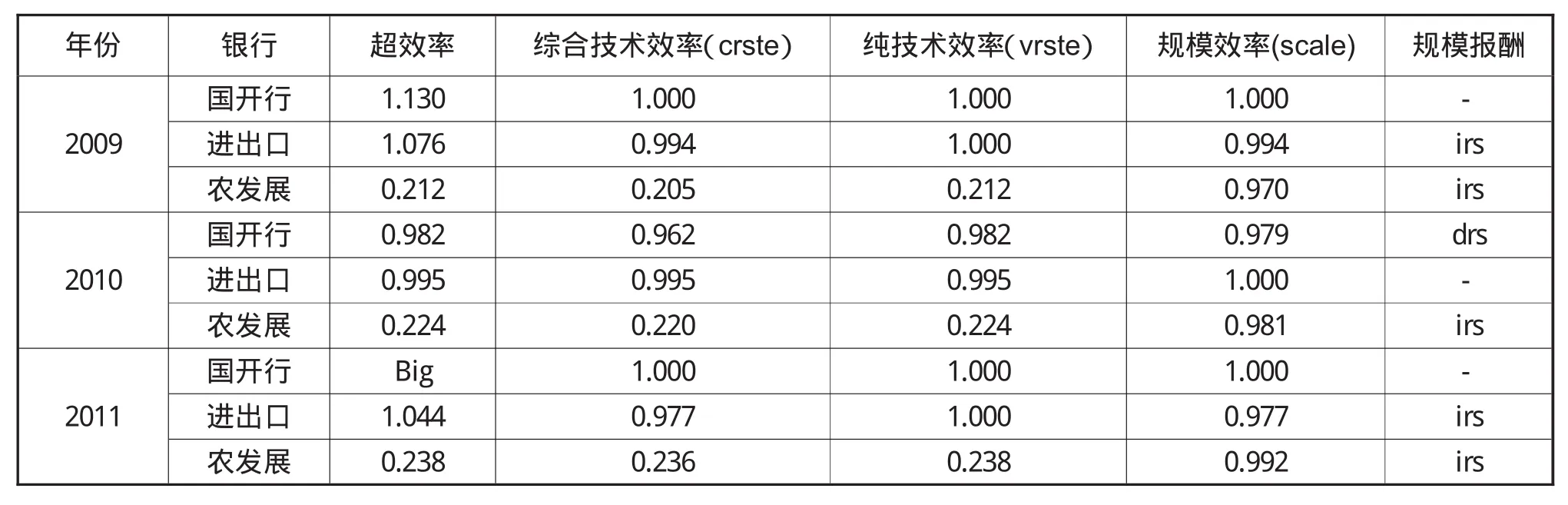

表1 我國政策銀行超效率分析結果

注:irs:規模報酬遞增;drs:規模報酬遞減;-:規模報酬不變;big:表示效率非常大。

表1按年列出了我國政策銀行的效率值。各政策銀行效率值變化曲線如圖1所示。

圖1 各政策銀行效率值變化

由圖1可見:

(1)在2000-2001年期間,進出口行效率高于國開行效率;

(2)自2001年以后,我國政策銀行效率大體呈現出:國開行效率>進出口行效率>農發展行效率;

(3)在2002-2006年間,國開行效率整體呈現緩慢上升趨勢,進出口行效率整體呈現緩慢下降趨勢;

(4)在2006-2008年間(金融危機期間),國開行效率與進出口行效率呈現截然相反的變化趨勢,國開行出現效率高增長,進出口行出現效率低谷;

(5)效率經過2006-2008年的大幅變化后,自2008年開始,國開行效率回歸到金融危機前的效率水平,而進出口行效率要比危機前的效率有所提升。

(6)在2005-2011年間,農發展行效率一直處于較低的水平,與國開行和進出口行效率有很大差距,但在金融危機期間,其效率并無突降或突升現象。

(四)全要素生產率分析結果

全要素生產率是衡量生產力變化狀況的指標。當全要素生產率指數(tfpch)>1時,說明生產力提升;全要素生產率指數(tfpch)=1時,說明生產力維持原水平;全要素生產率指數(tfpch)<1時,說明生產力下降。

本文采用2005-2011年共7年數據,使用DEA-Malmquist指數模型對我國政策銀行進行全要素生產率(TFP)分解分析。具體的決策單元見表5所示。我國政策銀行2005-2011年全要素生產率指數及分解結果如表2、圖2所示。

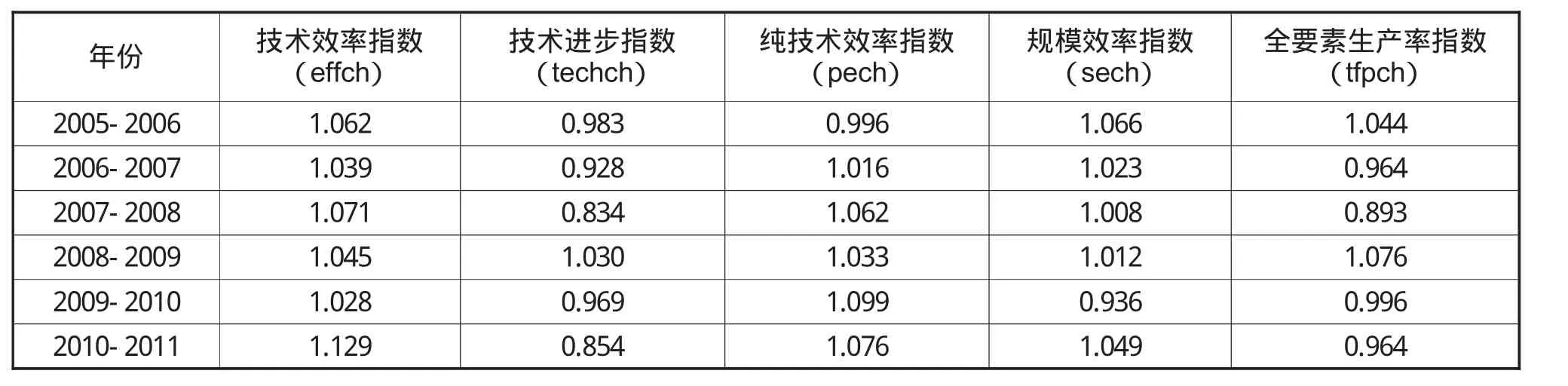

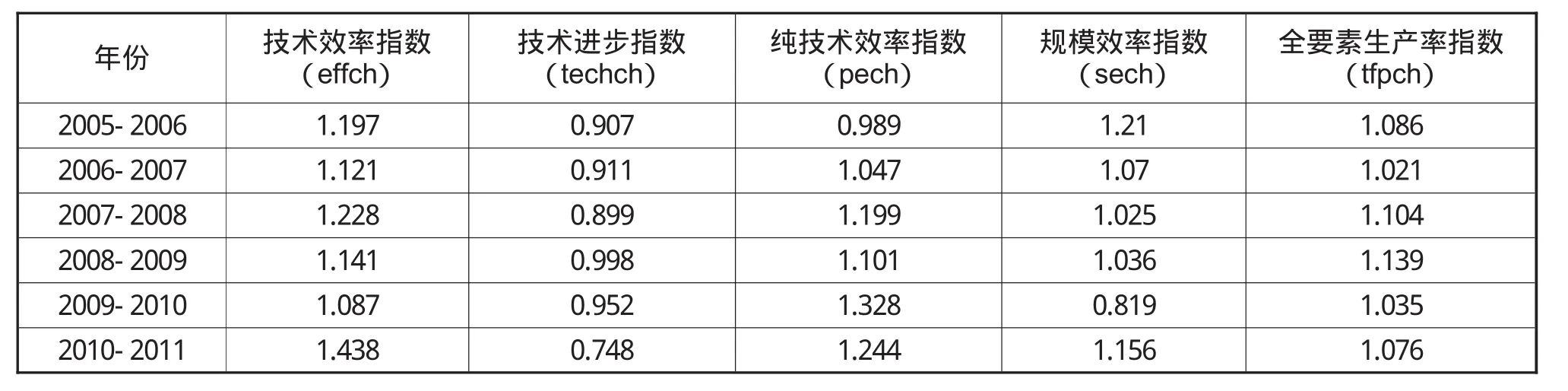

表2 我國政策銀行2005-2011年全要素生產率指數及分解

圖2 我國政策銀行2005-2011年全要素生產率指數及分解

由圖2可見:

(1)我國政策銀行全要素生產率指數只有2006年和2009年超過1,其余年份均低于1。這表明2006年和2009年生產力均有提高,其余年份生產力下降;

(2)技術效率指數與純技術效率指數均大于1。表明我國政策銀行在技術與管理等方面越來越進步,資源配置優化不斷深入;

(3)技術進步指數在大部分年份處于較低狀態,只有2009年技術進步指數大于1,技術進步指數在其余年份表現較差。這表明我國政策銀行在技術進步方面需要更加努力,需要善于學習外國先進技術及管理理念,并應用到我國政策銀行管理經營中去,同時需加快我國政策銀行創新工作。

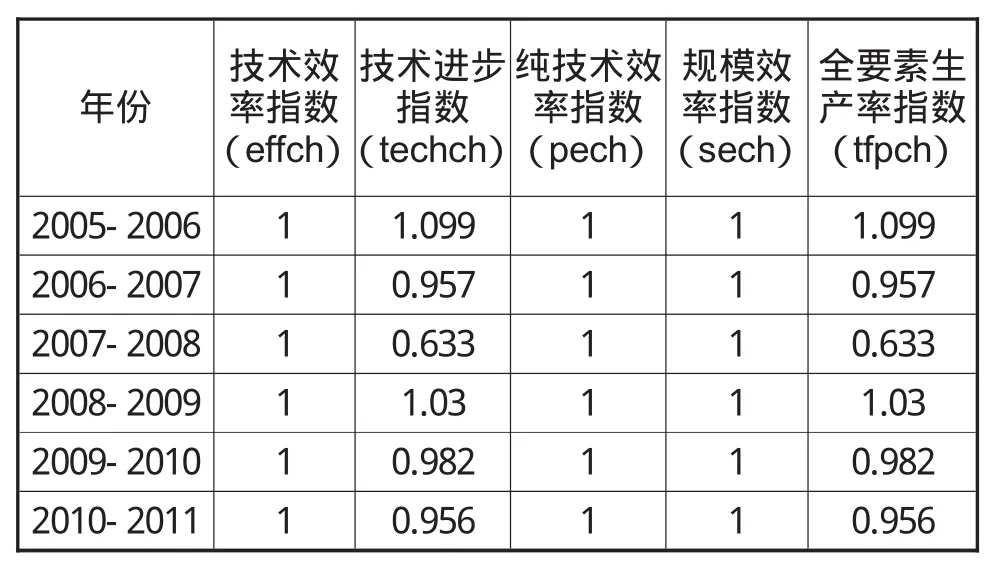

國家開發銀行2005-2011年全要素生產率指數及分解分析如表3、圖3所示:

表3 國家開發銀行2005-2011年全要素生產率指數及分解

由圖3可見:

(1)國開行的技術效率指數、純技術效率指數、規模效率指數均很接近于1,這表明:技術效率、純技術效率、規模效率每年變化很小、很穩定且表現很好;

(2)技術進步指數、全要素生產率指數較其他3個指數有很大波動,且全要素生產率指數曲線與技術進步指數曲線幾乎重合。這表明,國開行全要素生產率主要是由技術進步決定的。在2007-2008年兩年時間里,國開行生產力下降,2009年生產力水平得到恢復,這主要得益于國家應對金融危機時采取的積極財政政策和貨幣政策。

圖3 國家開發銀行2005-2011年全要素生產率指數及分解

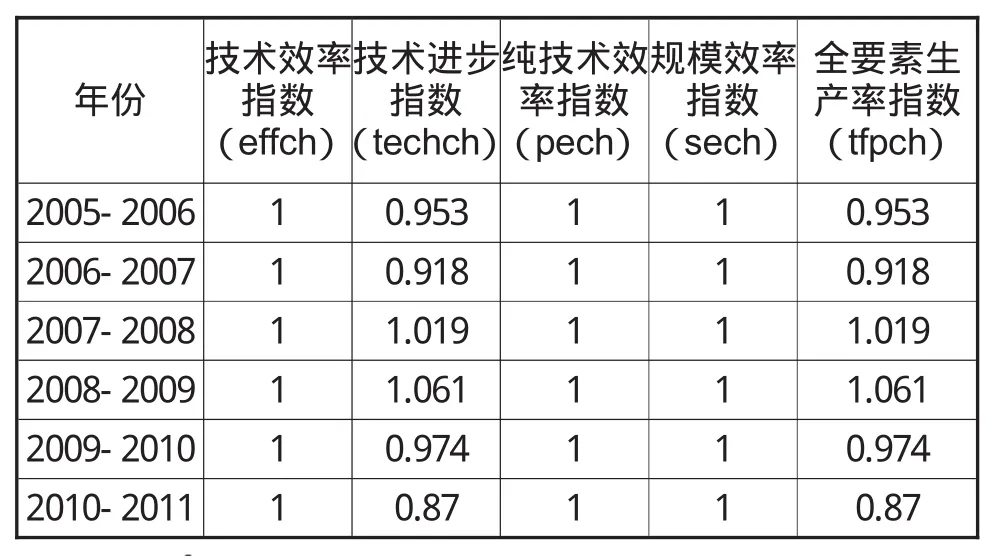

中國進出口銀行2005-2011年全要素生產率指數及分解分析如表4、圖4所示:

表4 中國進出口銀行2005-2011年全要素生產率指數及分解

圖4 中國進出口銀行2005-2011年全要素生產率指數及分解

由圖4可見:

(1)進出口銀行的技術效率指數、純技術效率指數、規模效率指數均很接近于1,這表明:技術效率、純技術效率、規模效率每年幾乎不變化;

(2)技術進步指數、全要素生產率變化較其他3項有很大波動,且全要素生產率變化曲線與技術進步曲線重合。這表明,國開行全要素生產率主要是由技術進步決定的。尤其在2006-2007年、2010-2011年期間,進出口行生產力下降,2009年生產力水平得到恢復,2009年生產力水平達到最高。金融危機后,進出口行生產力經歷了先增長后下降的演進路徑。

中國農業發展銀行2005-2011年全要素生產率指數及分解分析如表5、圖5所示:

表5 中國農業發展銀行2005-2011年全要素生產率指數及分解

圖5 中國農業發展銀行2005-2011年全要素生產率指數及分解

由圖5可見:

(1)農發展行全要素生產率指數均位于有效線以上,這表明農發展行生產力在不斷提升;

(2)技術進步指數均位于有效線以下,這表明農發展行近年來在技術進步方面不斷降低;

(3)技術效率指數、純技術效率指數均位于有效線以上,這表明:農發展行在技術及管理水平上每年均有提高;

(4)規模效率指數只在2010年處于低位,在2011年很快就恢復高位水平。

總結:我國政策銀行在技術效率指數、技術進步指數、純技術效率指數、規模效率指數、全要素生產率指數方面表現各異。近年來,農發展銀行全要素生產率指數表現優于國開行和進出口行表現,但其技術進步表現明顯差于國開行與進出口行。

五、結 論

本文以我國政策銀行為研究對象,采用DEA分析法研究其效率,用Malmquist指數模型研究全要素生產率變化,得到的研究成果總結如下:

(1)在超效率分析方面,金融危機助推了國開行效率增長,對進出口行效率稍有拉低作用,對農發展行幾乎無影響;

(2)在效率分析方面,國開行、進出口行、農發展行效率表現各不相同。自2005年后,我國政策銀行規模效率均已無太大提升空間;在所研究的時間區間內,國開行及進出口行均出現效率“漏斗”,但漏斗形態有差異;在后危機時期,進出口行及農發展行效率均有不同程度的增長,國開行效率依然堅挺;

(3)在全要素生產率指數分析方面,我國政策銀行在技術效率指數、技術進步指數、純技術效率指數、規模效率指數、全要素生產率指數方面表現各異。近年來,農發展銀行全要素生產率指數優于國開行和進出口行表現,但技術進步表現明顯差于國開行與進出口行;國開行和進出口行全要素生產率指數主要是由技術進步引起的。國開行和進出口行全要素生產率變化主要是由技術進步變化引起的。

[1]莊俊鴻.政策銀行概論[M].北京:中國金融出版社,2001

[2]從盼盼,杜樹增.國家開發銀行改制前后效率評價基于DEA方法和Malmquist指數的實證分析[J].經濟研究導刊,2011,(35):126-127

[3]魏巍.基于DEA超效率模型的中國商業銀行經營效率評價[J].金融經濟,2007,(18):79-80

[4]王健,金浩,梁慧超.我國商業銀行效率分析—基于超效率DEA和Malmquist指數[J].技術經濟與管理研究,2011,(4):124-127

[5]王傅彪,闕超等.我國商業銀行技術效率與技術進步實證研究(1998-2004)[J].金融研究,2006,(8):122-131

[6]傅勇,白龍.中國改革開放以來的全要素生產率變動及其分解(1978-2006年)—基于省際面板數據的Malmquist指數分析[J].金融研究,2009,(7):38-50

[7]鐘杏云,方鵬程,劉群玲.中國城市商業銀行效率動態變化的Malmquist指數研究 [J]. 特區經濟,2012,(7):112-114

[8]仲深,王春宇.中國商業銀行全要素生產率及其影響因素的實證分析[J].技術經濟,2012,31,(1):101-106

[9]魏權齡.數據包絡分析[M].北京:科學出版社,2004

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

光學精密工程(2016年6期)2016-11-07 09:07:19

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

時代英語·高二(2015年1期)2015-03-16 00:08:11