企業社會責任的經濟學分析與度量

2013-11-02 07:56:57趙存麗安麗君東北財經大學會計學院遼寧大連116025大連外國語學院經濟管理學院遼寧大連116044遼寧大學外國語學院沈陽110136

大連海事大學學報(社會科學版) 2013年5期

趙存麗,安麗君(1.東北財經大學 會計學院,遼寧 大連 116025; 2.大連外國語學院 經濟管理學院,遼寧 大連 116044; 3.遼寧大學 外國語學院,沈陽 110136)

企業社會責任的經濟學分析與度量

趙存麗1,2,安麗君1,3

(1.東北財經大學 會計學院,遼寧 大連 116025; 2.大連外國語學院 經濟管理學院,遼寧 大連 116044;

3.遼寧大學 外國語學院,沈陽 110136)

以經濟人假設理論、委托代理理論和外部性理論為支撐,通過對406家中國上市公司年度財務報告數據樣本和潤靈發布的2010年企業社會責任報告評價得分的實證研究,探討企業社會責任與贏利能力、可持續發展能力的相關性。結果表明,企業社會責任與贏利能力和可持續發展能力具有顯著正相關性,履行社會責任既是企業作為“理性經濟人”的根本要義,也是企業必須面對的重要“外部性”問題,企業的經濟行為只有符合經濟倫理要求,才能實現可持續發展。

企業社會責任;經濟人;外部性;經濟績效

在市場經濟條件下,企業自身經濟行為的道德約束對企業經濟績效的良好增長是否具有影響是當前理論界研究的熱點問題。尤其是我國政府“十二五”規劃主動降低了對未來五年經濟增長速度的要求,把實現經濟結構調整、促進社會公平和推動環境保護作為經濟發展的重中之重。在這種大環境下,企業作為市場經濟的微觀主體是否應該承擔社會責任,承擔社會責任能否實現經濟社會和環境的共贏,是當前企業面臨的一項不可回避的重要問題。

一、企業社會責任的經濟學觀點

1.“經濟人”假設

“經濟人”是西方經濟學者作為經濟學研究的基本假設提出來的,又被稱為“經濟人假設”,起源于亞當·斯密的《國富論》。該假設認為每一個從事經濟活動的人所采取的經濟行為都是力圖以自己的最小經濟代價去獲得最大經濟利益。對于企業來講,經濟人則是以完全追求物質利益為目的而進行經濟活動的主體。持有這種觀點的最著名的學者是美國經濟學家米爾頓·弗里德曼。他認為,企業僅具有一種而且只有一種社會責任——在法律規章制度許可的范圍內,利用它的資源從事旨在于增加它的利潤的活動[1]。新古典“經濟人”的假設邊界也把經濟人的特性定義成純粹的“自利性”而無“利他性”,純粹“追求個人利益最大化”而無“公共利益”,沒有社會規則的約束。對這種觀點持反對態度的則是被稱作“現代企業社會責任之父”的美國學者霍華德·博文。他認為企業不僅是“經濟人”,更是“社會人”,企業不是孤立的經濟組織,它處于各類社會關系網絡中,因此,自然也應該考慮所有利益相關者的利益,企業應該自愿地承擔社會責任,并應該承擔超出經濟責任外的社會責任。

盡管存在爭論,但可以看出兩種觀點并不否認企業的“經濟人假設”,只不過爭論的焦點在于“經濟人”假設的邊界。實際上,斯密“經濟人”假設的邊界理論也認可“經濟人”的“自利性”邊界應該以不損害他人的利益和公共利益為限度,即“經濟人”的自利和利益最大化行為應該在法制和規則的約束之下,合乎倫理和遵紀守法。新制度經濟學對“經濟人”假設也認為“經濟人”不僅追求自身利益最大化,還追求利他主義和自愿負擔約束等非經濟利益。因此,從經濟人假設觀點看,并未否認企業承擔社會責任,相反,企業應是“自利性”“利他性”共存,追求“個人利益最大化”和“公共利益最大化”同在的組織,企業承擔社會責任是企業存在的應有之義[2]。

2.委托代理理論

委托代理理論最初是由簡森和梅克林于1976年提出的。這一理論后來發展成為契約成本理論。在契約關系下,各方的利益相關者形成了形式上和法律上的契約關系。企業生產和發展的目的就是實現各個利益相關者的利益。但古典經濟學認為,管理者將組織的資源用于社會目的時,將會導致企業的利益相關人對這種資產的再分配付出代價。一方面企業擔負社會責任造成的經營成本增加必然要以高價轉嫁給消費者,或者通過較低的邊際利潤由股東承擔;另一方面企業承擔社會責任造成的經營績效降低也必然損害股東、員工的利益。1984年,弗里曼出版了《戰略管理:利益相關者管理的分析方法》一書,明確提出了利益相關者管理理論,該理論為研究企業社會責任開辟了新的視角。弗里曼認為,企業的經營管理是為綜合平衡各個利益相關者的利益要求而進行的管理活動。與傳統的利潤最大化和股東至上觀點相比較,該理論認為任何一個公司的發展都離不開各利益相關者的投入或參與,企業追求的是利益相關者的整體利益,而不僅僅是某些主體的利益。哈佛大學教授多德認為,企業的權力來自企業的所有利益索求者的委托,從而實現股東利益和社會利益。因此,企業不僅要對股東負責,還要對政府、環境、消費者和員工負責。可見,企業社會責任是一系列契約的聯結。企業只有處理好這些利益相關者的關系,才能實現自身的良性發展和經濟的可持續發展。

3.外部性

從經濟學的角度來看,外部性的概念是由經濟學家馬歇爾和庇古在20世紀初提出的,是指一個經濟主體(生產者或消費者)在自己的活動中對旁觀者的福利產生了一種有利影響或不利影響。這種有利影響帶來的利益(或者說收益)或不利影響帶來的損失(或者說成本),都不是生產者或消費者本人所獲得或承擔的,是一種經濟力量對另一種經濟力量“非市場性”的附帶影響。外部性可分為正外部性和負外部性。當企業把本來應該是由自己承擔的成本向外部轉嫁時就產生了負的外部性,比如污染、產品質量安全問題。理論上解決外部性問題的方法主要是庇古提出的修正性稅收方案,即通過稅收對污染者的行為進行調節和控制。實際上,由于負外部性會產生沉積效應,當企業重復地從負外部性行為中獲得利益并形成一定的規模后,稅收控制就會很難奏效,并形成負外部性的不斷積累,產生嚴重的聲譽影響和利益相關者的權益和利益的損害。因此,解決外部性問題更多的是提倡外部性內部化,企業社會責任是解決負外部性的有效途徑[3]。

二、企業社會責任的內涵

無論是經濟人假設理論,還是委托代理理論、外部性理論都對企業承擔社會責任起到了理論支撐。那么,企業應該承擔哪些社會責任呢?對企業社會責任內涵的界定,學者們并沒有形成統一的觀點,但有一種趨勢就是社會責任的內涵越來越豐富。1923年,英國學者Oliver Sheldon在美國考察企業時首先提出了企業社會責任概念,認為企業社會責任包括道德因素,企業經營應有利于加強社區服務和社區利益,而社區利益作為一項衡量尺度,應遠高于企業贏利[4]。Davis(1967)認為企業社會責任是企業采取的那些至少部分超越了其直接經濟或技術利益的決策和行動[5]。Brummer(1991)認為企業社會責任是企業經濟責任、法律責任和道德責任相對應的社會責任[6]。John Elkington認為,企業要考慮經濟、社會和環境三重底線,既要擁有確保企業生存的財務實力,同時必須關注環境保護和社會公正[7]。三重底線理論提出之后,逐漸成為理解企業社會責任概念的共同基礎。近年來,企業社會責任呈現出促進力量多元化、責任運動國際化、責任發展標準化的趨勢。我國隨著實現經濟社會可持續發展方式的轉變,企業社會責任越來越多地引起了政府、企業與社會的重視,其概念在國外的研究基礎上也取得了一定的發展。盧代富認為:“企業社會責任就是指企業在謀求股東利潤最大化之外所負有的維護和增進社會利益的義務。”周祖城認為:“企業社會責任是指企業應該承擔的,以利益相關為對象,包含經濟責任、法律責任和道德責任在內的一種綜合責任。”綜上所述,企業社會責任應是以增強企業贏利能力、提高企業競爭力、實現企業可持續發展為目標,以平衡利益相關者利益為主要內容,綜合考慮經濟、社會和環境要求的一種綜合責任[8]。

三、企業社會責任的經濟學度量

企業社會責任的內涵發展形成了企業戰略目標的多元化,那么,這種多元化的目標是否有利于促進企業的經濟績效?本文將從經濟學角度實證檢驗企業社會責任與經濟績效的相關關系,進而為企業承擔社會責任提供更為有力的經驗證據。

(一)研究假設

筆者認為,企業經濟績效主要表現在贏利能力與可持續發展能力上,贏利能力反映當期企業經營水平,可持續發展能力反映企業未來發展水平[9]。因此,本文從贏利能力與可持續發展能力兩方面考察企業的經濟績效。

1.企業社會責任與贏利能力的關系

贏利能力通常是指企業在一定時期內賺取利潤的能力。只有在不斷地獲取利潤的基礎上,企業才可能發展,但是不考慮社會責任的利潤并不是綠色利潤,甚至會給企業的生存和發展帶來致命的危害,從三鹿奶粉的破產倒閉,以至于中國奶業的發展困境都可以看出,社會責任與企業的贏利能力具有較強的相關性。因此,本文提出假設1:企業社會責任表現越好,市場贏利能力越高。

2.企業社會責任與可持續發展能力的關系

企業可持續發展能力是指企業在追求長久生存與永續發展的過程中,既能實現經營目標,確保市場地位,又能在已經領先的競爭領域和未來的擴展經營環境中保持優勢、持續贏利,并在相當長的時間內穩健成長的能力。企業社會責任與企業可持續發展具有較強的相關性,據此本文提出假設2:企業社會責任表現越好,可持續發展能力越高。

(二)研究設計

1.樣本選擇與數據來源

在樣本的選取上,本文選取潤靈公益事業咨詢機構2010年發布的社會責任報告的471家公司作為研究樣本。為了保證研究數據的有效性,對樣本數據進行篩選:剔除了ST類公司5家(*ST三農、ST東航、ST賢成、*ST釩鈦、*ST關鋁),理由是其財務狀況已經惡化,與其他正常公司不具有可比性,剔除了30家銀行、證券、保險、金融信托公司,原因是其業務經營、會計處理具有特殊性,以及30家相關財務數據不完整的企業,由此得到了406家樣本公司。研究所需要的財務數據來自于國泰安數據庫,企業社會責任評價得分來自和訊網發布的潤靈2010年企業社會責任報告的評價得分,相關數據的處理及檢驗均采用SPSS 16.0統計軟件進行。

2.變量設計

(1)因變量。本文把贏利能力和可持續發展能力作為因變量。用總資產收益率(ROA)及凈資產收益率(ROE)作為贏利能力考查的替代變量。采用可持續發展率(SGR)作為可持續發展能力的替代變量。

(2)自變量。本文采用潤靈對2010年企業社會責任報告的評價總得分(Score)和單項評分作為衡量社會責任的非財務指標。潤靈開展的社會責任報告評價體系包括三個部分,即整體性(突出企業戰略社會責任方面評價)、內容性(突出企業社會責任履行方面評價)、技術性(突出企業信息披露方面評價)。其中整體性(M)包括戰略有效性、相關方參與性、內容平衡性、信息可比性、戰略有效性,內容性(C)包括責任戰略、責任管理、經濟責任績效、環境責任績效、社會責任績效、績效質量,技術性(T)包括社會責任報告政策、編寫規范、可獲得性、表達形式等。

(3)控制變量。公司規模(LnA)用總資產的自然對數表示。將企業生命周期作為總資產收益率影響的控制變量,并將主營業務收入增長率(MBI)作為企業生命周期替代變量。將資產負債率(DAR)和主營業務增長率作為企業可持續發展的兩項控制變量。將銷售凈利率(NPM)作為凈資產收益率的其中一項控制變量。

(4)模型構建。為了檢驗假設1,本文構建以下模型:

ROA=a0+a1Score+a2M+a3C+

a4T+a5LnA+a6NPM+a7MBI+ε

(1)

ROE=a0+a1Score+a2M+a3C+

a4T+a5LnA+a6NPM+a7MBI+ε

(2)

為了檢驗假設2,本文構建以下模型:

SGR=a0+a1Score+a2M+a3C+a4T+

a5LnA+a6NPM+a7DAR+εBG

(3)

(三)實證分析

1.相關性分析

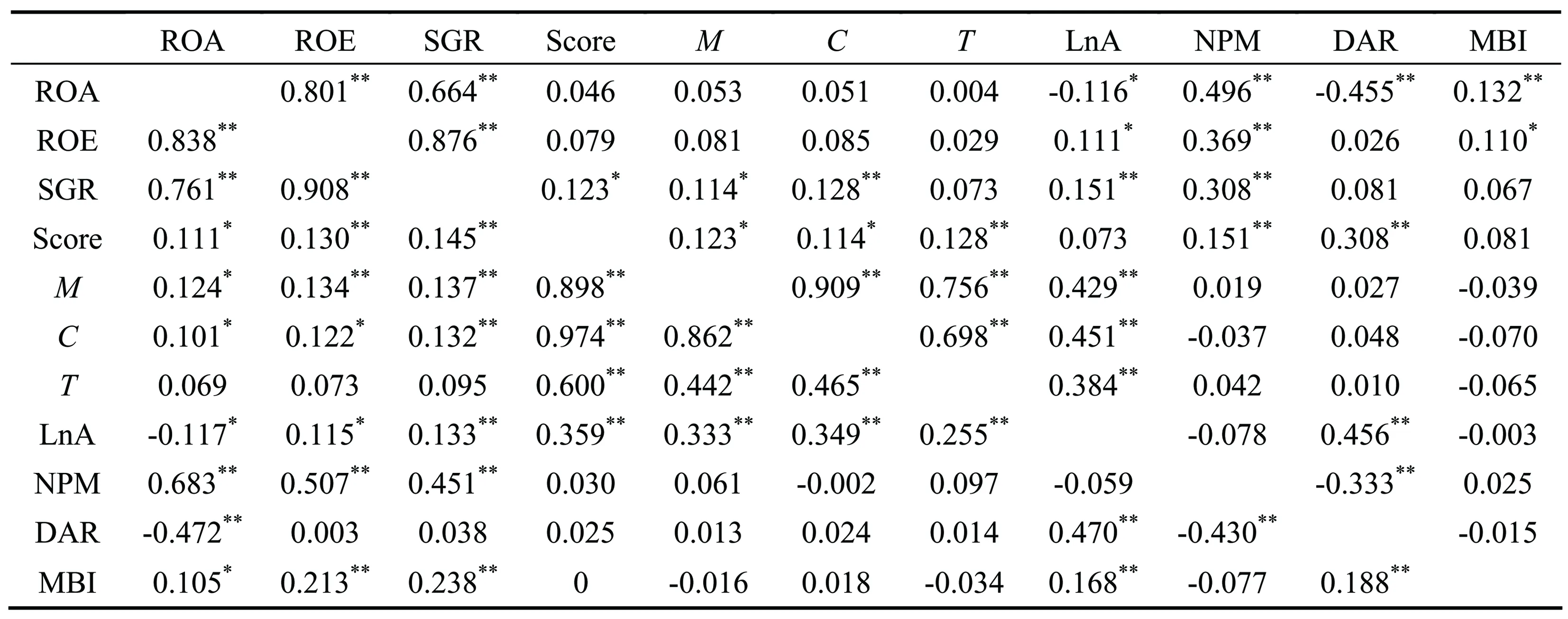

相關性分析結果如表1所示。

表1相關性分析

注:對角線上方為Pearson系數,下方為Spearman系數。***、**、*分別表示顯著性水平為1%、5%和10%。

(1)社會責任與贏利能力的相關性。無論從Pearson系數還是從Spearman系數看,總資產收益率與社會責任總體得分以及三個具體指標都為正相關,其中,通過Spearman系數看,總資產收益率與社會責任總體得分、整體性得分、內容性得分在10%水平上顯著。無論從Pearson系數還是Spearman系數看,凈資產收益率與社會責任總體得分以及三個具體指標也都為正相關,其中,通過Spearman系數看,凈資產收益率與社會責任總體得分、整體性得分在5%水平上顯著,內容性得分在10%水平上顯著。無論是總資產收益率還是凈資產收益率與技術性得分均不顯著。

(2)社會責任與可持續發展能力的相關性。無論從Pearson系數還是從Spearman系數看,可持續發展率與社會責任總體得分以及三個具體指標都為正相關。其中,通過Pearson系數看,可持續發展率與社會責任總體得分、整體性得分在10%水平上顯著,與內容性得分在5%水平上顯著。通過Spearman系數看,可持續發展率與社會責任總體得分、整體性得分、內容性得分均在5%水平上顯著。無論從Pearson系數還是從Spearman系數看,可持續發展率與技術性得分均不顯著。上述分析說明,企業社會責任與贏利能力和可持續發展能力具有一定的相關性,并表現出一定的顯著水平。

2.回歸分析

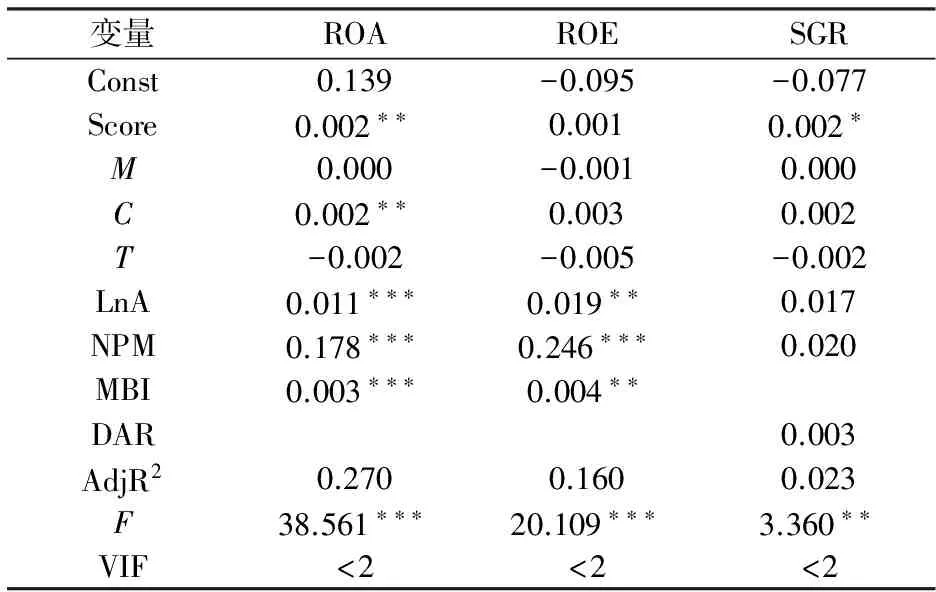

回歸分析結果如表2所示。

表2 回歸分析結果

(1)企業社會責任與贏利能力的關系。根據模型(1)和模型(2),本文進行了總體回歸分析,結果表明,企業社會責任與贏利能力具有正相關性。在5%水平上顯著,VIF值小于2,排除共線性問題,證明了假設1。其中,與總資產收益率呈現顯著正相關。內容性社會責任與總資產收益率同樣具有正相關性。這說明企業社會責任的實踐確實增加了總資產收益率。社會責任與凈資產收益率相關性不顯著。

(2)企業社會責任與可持續發展能力的關系。根據模型(3),本文進行總體回歸分析得出結論:社會責任與企業可持續發展能力呈現正相關。在10%水平上顯著,VIF值小于2,排除共線性問題,假設2得到了證明。同時,企業贏利能力與企業規模呈現正相關,說明規模大的企業贏利能力較強。但是可持續發展能力與企業規模的相關性并沒有顯示出顯著性。

四、研究結論

總體上看,企業社會責任與贏利能力和可持續發展能力具有顯著正相關性,一個承擔社會責任的公司必然具有一定的贏利能力和可持續發展能力。同時研究也表明,在市場經濟條件下,企業對其自身經濟行為的道德約束對企業經濟績效的良好增長具有積極的影響。履行社會責任既是企業作為“理性經濟人”的根本要義,也是企業必須面對的重要“外部性”問題。企業的經濟行為只有符合經濟倫理要求,才能實現可持續發展。

[1]弗里德曼.弗里德曼文萃[M].北京:北京經濟學院出版社,1993.

[2]亨特.經濟思想史:一種批判性的視角[M].上海:上海財經大學出版社,2007.

[3]林毅夫.企業承擔社會責任的經濟學分析[J].現代商業銀行,2008(2):16-18.

[4]SHELDON O. The philosophy of management[M].London: Sir Isaac Pitman and Sons Ltd, 1924.

[5]DAVIS K. Understanding the social responsibility puzzle: what does the businessman owe to society[J]. Business Horizons,1967,10(4):45-50.

[6]BRUMMER J J. Corporate responsibility and legitimacy[M]. New York: Greenwood Press,1991.

[7]溫素彬,薛恒新.基于科學發展觀的企業三重績效評價模型[J].會計研究,2005(4):60-65.

[8]傅鴻震.企業社會責任與財務績效關系研究綜述[J].商業研究,2011(8):73-77.

[9]趙存麗.不同企業性質的社會責任與財務績效相關性研究[J].會計之友,2013(2):25-28.

2013-03-27

大連市科技計劃項目(2100D13ZC003);大連市社科院獨立課題(2012dlskyb243)

趙存麗(1976-),女,博士研究生,講師;E-mailgxwen2001@163.com

1671-7041(2013)05-0026-04

F270.05

A

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

今日農業(2022年14期)2022-09-15 01:44:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

人大建設(2018年6期)2018-08-16 07:23:10

華人時刊(2018年23期)2018-03-21 06:26:00

文理導航·科普童話(2017年5期)2018-02-10 19:42:14