服務貿易與中國金融發展的協調效應研究

2013-11-06 09:53:52■馬琳

江西社會科學 2013年1期

■馬 琳

一、文獻綜述

隨著全球金融貿易一體化的發展,國內外學者對金融與貿易的關系,進行了大量研究,主要集中在金融對貿易、貿易對金融的影響,以及金融與貿易之間的關系上。在金融對貿易影響的研究上,如Bardhan和Kletzer[1]運用赫克歇爾—俄林—薩謬爾森(H-O-S)模型,從金融資金配置功能的角度論證了金融對貿易資金流向具有決定性作用。Berthou[2]則通過對50個出口國家,85個進口國家以及26個企業的研究證明,金融發展對于貿易的發展呈邊際效應遞減趨勢。在貿易對金融發展影響的研究上,Blackburn和Hung[3]運用經濟內生增長模型,從貿易自由化能加速金融市場創新和發展的角度,證明了貿易和金融發展之間是互補性的關系。Aizenman[4]則論述了貿易開放對于金融自由化具有重要影響,從而會影響金融發展的深度。

隨著金融和貿易關系的深化,近年來越來越多的學者開始探討貿易與金融二者之間的相互促進作用。Resiadnini[5]以全球3大經濟體(美國、德國和日本)為研究對象,認為金融信貸發展對雙邊貿易的開拓具有較強的正相關作用,股票市場的發展能提高發展中國家的貿易量,而一國對外貿易則能推動金融發展。楊丹萍、毛江楠[6]以我國紡織行業為分析樣本,認為金融發展與對外貿易之間存在著穩定的長期均衡關系。

綜上所述可以看出,現有研究對探討金融發展與國際貿易之間的關系具有重要的借鑒參考意義。但現有大多數研究主要集中探討金融與商品貿易的關系,而對服務貿易與金融之間的關系則少有研究。同時,已有研究關于金融發展對服務貿易的探討,只單向分析金融發展對服務貿易的影響,而較少研究二者之間的互動關系[7]。鑒于此,本文主要利用實證分析方法探討我國服務貿易與金融發展之間的相互協調關系,并在得出結論后提出相關的政策建議。

二、變量設計及數據來源

金融市場中的直接融資和間接融資,都可以通過資本積累、技術進步這些渠道來影響服務貿易的發展;反之,服務貿易的擴大,也能促進直接融資和間接融資的發展。為了更好地探討二者之間的關系,本文通過設定相關的變量來對其進行實證分析。

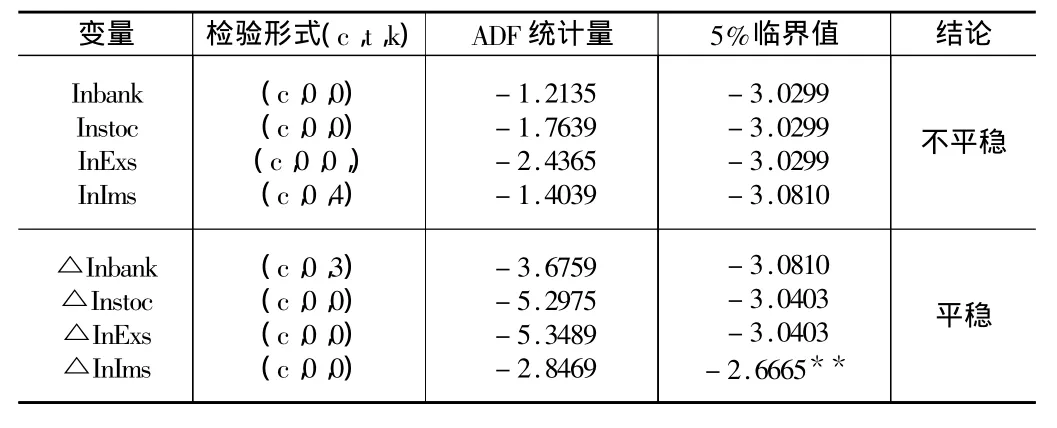

表1 各變量的單位根檢驗結果

(一)金融發展衡量指標

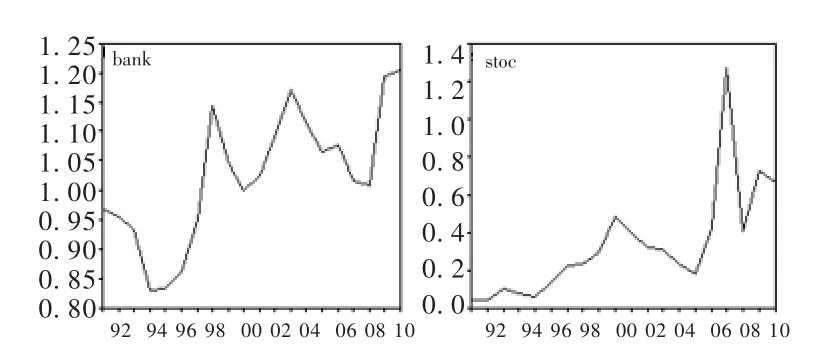

本文主要從一國直接融資和間接融資的角度,來衡量金融發展水平。鑒于相關數據的可獲得性,本文采用股票市價總值占GDP的比重(stoc)來衡量直接融資發展水平,用金融機構貸款余額與當年GDP之比(bank)來衡量間接融資發展水平。圖1反映了我國金融發展相關指標的變化趨勢,可以看出,我國間接融資整體上呈波折上升趨勢,直接融資則在2007年左右達到高峰,呈現出較大的波動性。

圖1 金融發展相關指標變動趨勢

(二)服務貿易指標

由于我國1982年才開始有連續的服務貿易數據指標,故鑒于相關數據的可獲得性和連續性,本文選用服務貿易出口額占GDP的比重(Exs)和服務貿易進口額占GDP的比重(Ims)來衡量。由于服務貿易出口和進口額都是以美元作為計價單位的,而GDP以人民幣作為計價單位,為了數據的統一性,因此需將當年的服務貿易出口、進口額按當年人民幣對美元的平均匯率換算成人民幣來進行測算。

(三)數據來源

由于我國1979年才開始進行金融體制改革,股票市場起步又較晚,故本文選取1991—2010年數據。所有原始數據主要來源于《中國統計年鑒》(1992—2011)、《中國金融年鑒》(1992—2011)、《中國商務年鑒2010》等。同時,此處需注明的是,在進行回歸分析前,為消除時間序列各變量數據中可能存在的異方差,需對平減過的數據取自然對數,本文余下實證分析中所采用的軟件均為 Eviews6.0。

三、實證檢驗分析

(一)變量平穩性檢驗

由于本文中各變量均為時間序列數量,若對非平穩變量不進行處理而直接進行傳統的回歸分析,則會出現偽回歸現象,這將會使參數估計值毫無意義。對時間序列平穩性檢驗的常用方法是單位根檢驗,檢驗結果如表1所示。

由表1可知,在5%的顯著水平上,變量 Inbank、Instoc、InExs和InIms的原序列都是非平穩的,但一階差分后均為平穩時間序列,即可判斷它們均為一階單整序列。

(二)金融發展對服務貿易的影響

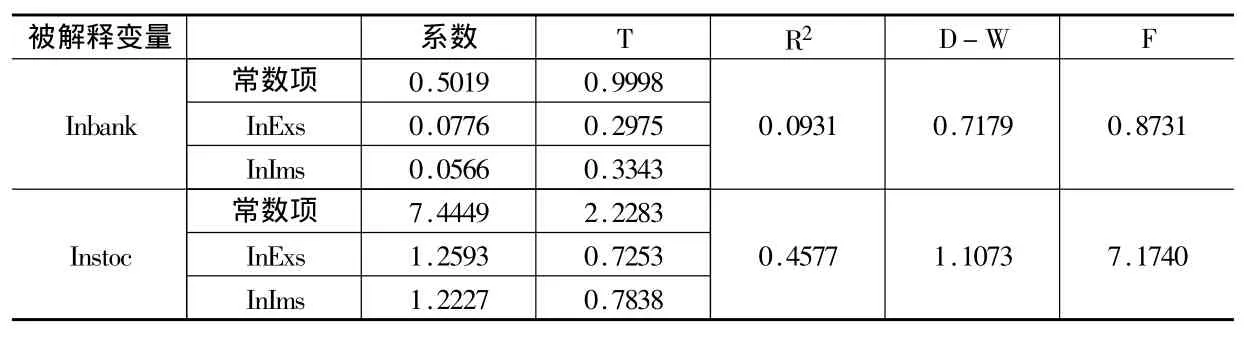

由單位根檢驗可知,金融發展和服務貿易指標均為一階單整序列,故其可能存在某種長期穩定的均衡關系,即協整關系。為考察金融發展對服務貿易的影響,本文以服務貿易出口(InExs)、服務貿易進口(InIms)為被解釋變量,金融發展指標(Inbank、Instoc)為解釋變量,得到協整方程(見表2)。

從表2可以看出,兩個方程的擬合效果一般,各系數都通過了t檢驗。總體上來說,我國直接融資和間接融資都會對服務貿易起到促進作用。從直接融資(stoc)來看,隨著全球股票市場的一體化,我國股票市場發展較快。股票市場作為一個國家重要的服務產業,其發展的繁榮程度,對服務貿易進出口有較大影響。同時,目前我國資本市場主要支持的是以金融、保險業和交通運輸、倉儲業等為主的第三產業,從經濟層面來看也會促進服務貿易。從間接融資(bank)來看,隨著我國金融市場的發展和完善,使其具有資源配置的功能,能較好地調節資金流向,促進服務業的發展,進而促進服務貿易的發展。

表2 金融發展對服務貿易的影響(1991—2010年)

表3 服務貿易對金融發展的影響

(三)服務貿易對金融發展的影響

從上面的分析可知,金融發展對服務貿易出口、進口會起到促進作用。但服務貿易是否也會促進金融發展,則需進一步分析。

從表3可以看出,R2的值較小,可知兩個方程的擬合效果不理想;各系數的t統計值沒有通過檢驗;F檢驗值也較小。由此可知,服務貿易對金融發展的解釋力度不強,意即金融發展與服務貿易的關系不強。這和我國目前服務貿易發展現狀是一致的,從貿易結構來看,仍主要以商品貿易為主,服務貿易所占比重較小;從產業結構來看,服務貿易歸類于第三產業,目前第三產業并沒有形成高增值產業,對金融發展的影響有限。

(四)格蘭杰因果檢驗

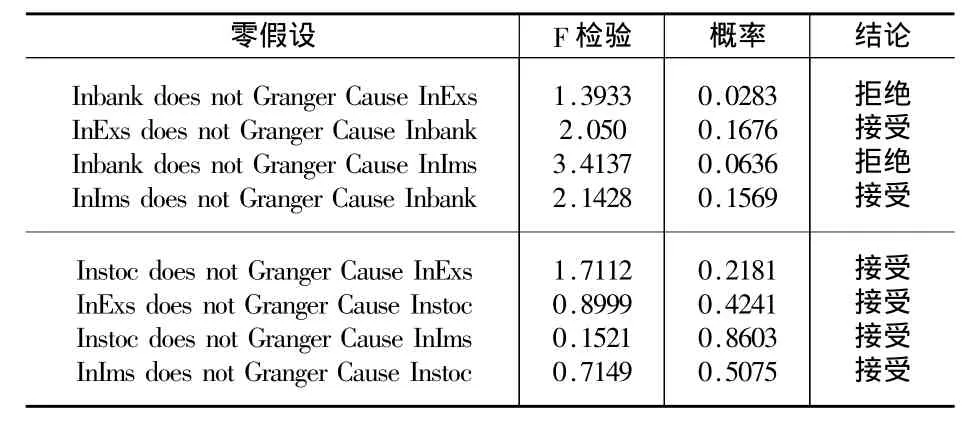

從上述回歸分析可知,僅金融發展會影響服務貿易的發展,但它們二者之間是否存在因果關系,則需采用普遍通行的Granger因果檢驗來考察。在進行Granger因果檢驗之前,需確定各變量的滯后階數。根據計量經濟學中的AIC原則和SC原則,確定為2。詳細的Granger因果檢驗結果如表4所示:

由表4可知,僅間接融資(bank)是服務貿易出口、進口的Granger原因,而服務貿易出口、進口并不是金融發展的Granger原因。我國是一個間接融資為主的社會,銀行信貸一直占據主體地位,銀行信貸流向可以推動服務貿易的發展;而我國資本市場起步較晚,且波動頻繁,并沒有有效起到融資的功能。

表4 格蘭杰因果關系檢驗

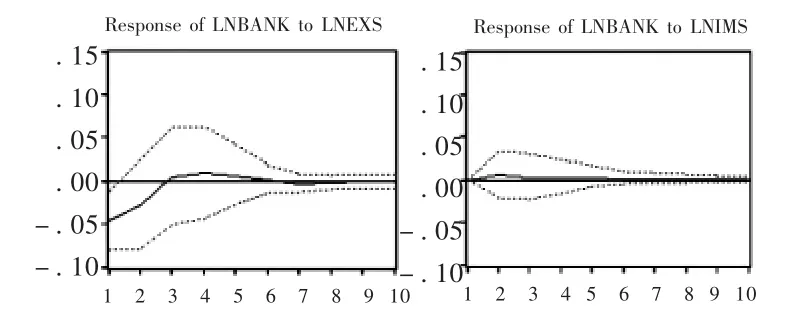

(五)脈沖響應函數

格蘭杰因果檢驗證實了間接融資是促進服務貿易發展的原因,本文利用脈沖響應函數來繼續細化二者之間的關系。考察間接融資對服務貿易新息的一個標準差擾動的響應,具體結果見圖2。

圖2 間接融資對服務貿易新息波動的響應途徑

從圖2可以看看出,間接融資(bank)對服務貿易出口新息的響應,在前6期主要處于負向反應,在隨后的時間內逐漸形成較平穩的正向反應。這說明間接融資對服務貿易出口影響的時效性很長,也意味間接融資的擴大在長期而言,可以促進服務貿易出口額的增加。從間接融資(bank)對服務貿易進口新息的響應情況來看,絕大多期基本上為零效應響應,這意味著間接融資對服務貿易進口的影響力度不大。

四、結論及相關政策建議

通過上文的實證分析,可知:從協整分析結果來看,直接融資、間接融資與服務貿易出口、進口存在長期均衡關系,且呈現正相關作用,而服務貿易對金融發展所起作用甚小;從Granger因果關系檢驗來看,僅間接融資是服務貿易的Granger原因,而服務貿易不是金融發展的Granger原因;從脈沖響應函數分析可知,間接融資的發展在一定程度上可以促進服務貿易的發展。故可知,我國現階段金融發展和服務貿易并不存在理論上所說的相互促進、相互影響的關系,而只是單一的關系。因此,為了實現我國金融和服務貿易的長期協調可持續發展,應注重從以下方面努力:

(一)做大做強金融產業

金融是現代經濟的核心,我國《金融業十二五規劃》已出臺,這對做大做強金融產業,具有十分重要的意義。經濟決定金融,做大做強金融產業,不僅需要相關政策的配合,也需要整體經濟的合理有序發展。

(二)合理有效引導資金流向

貿易要想獲得長期的發展,最終還得通過調整產業結構來實現。因此,要轉變我國服務貿易的發展趨勢,也要通過提高金融、保險等新型服務貿易產業的比重和質量,從而推動其長期可持續發展。具體來說,一是要注意調整銀行信貸的資金流向,在加大旅游、運輸等傳統服務貿易領域投入的同時,也要引導資金向金融、法律、保險等服務貿易領域還比較落后的領域;二是在資本市場領域,也要擴大相關服務產業的證券融資規模,推動這些產業的發展,進而為服務貿易打下堅實的基礎。

(三)促進服務業的發展

服務業是服務貿易的基礎,我國“十二五”規劃中也強調把推動服務業大發展,作為產業結構優化升級的戰略重點。[8]我國服務業的發展,主要是消費性服務業的發展,而生產性服務業的潛力還沒有充分挖掘出來。在商品貿易領域,我國制造業在國際貿易中一度占據優勢,但與此相關的金融、中介服務、會展、知識等生產性服務業不強,并沒有得到配套發展。而隨著工業化、城市化進程的加快,生產性服務業開始逐漸興旺起來,這就會導致對金融服務需求的增加。故應推動金融機構貸款流向的改變,促進資本市場多層次發展,以支持廣大中小企業,從而實現服務貿易與金融的協調發展。

[1]Bardhan,K.and P.Kletzer.Credit Markets and Patterns of International Trade.Journal of Development Economics,1987,(27).

[2]Berthou ,A.The Distorted Effect of Financial Development on International Trade Flows.Ceppi Working Paper, No.2010 - 09.

[3]Blackbuurn,K.and V.Hung.A Theory of Growth,Financial Development and Trade.Economica,1998,Vol 257.

[4]Aizenman,J.On the Hidden Links Between Financial and Trade,Opening.NBER Working Paper,No.9906.

[5]Resiandini,P.Finanical Development and Trade:Evidence From the World’s Three Largest Economies.MPRA Paper, No.25631.

[6]楊丹萍,毛江楠.中國金融發展與對外貿易互動關系研究——基于中國紡織產業的VAR模型分析[J].國際貿易問題,2010,(4).

[7]楊小玲.中國金融發展與服務貿易關系的實證研究:1982—2007[J].金融發展研究,2009,(5).

[8]林發彬.金融發展對我國服務貿易的結構效應:被壓抑了嗎?[J].經濟經緯,2011,(1).

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

今日農業(2019年12期)2019-08-15 00:56:32

金橋(2018年12期)2019-01-29 02:47:36

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

商周刊(2017年9期)2017-08-22 02:57:56