獨立審計、公司外部治理與真實經營業績——來自中國上市公司的經驗證據

2013-11-08 03:28:32廖孝媛

財務與金融 2013年2期

廖孝媛

一、引言

董事會、管理層、外部審計和內部審計被認為是公司治理的四大基石,一個健全的公司治理結構需要建立在這四要素的協同之上。然而迄今為止,國內外關于公司治理的的研究主要集中于內部治理機制諸如股權結構、董事會結構和資本結構是如何影響公司經營業績的。例如,Peasnell等研究認為盈余管理與董事會獨立性負相關,Cremers和Nair以股東積極主義作為公司內部治理的替代變量,發現股東積極主義對公司績效具有重要性。Larcker等把公司治理機制分為14個維度,發現這些公司治理機制與公司績效之間的關系并不明朗。Core等研究了外部治理機制對公司績效的影響,他們發現外部治理機制與經營業績存在相關性。由于公司治理獨立的特性和控制的本質,獨立審計能夠強化公司治理的作用,緩解各利益相關主體間的沖突、降低交易成本,確保投資者和利益相關者獲悉公司真實的經營業績和財務狀況,從而為其依據公司對外公布的財務報告做出正確投資決策提供參考意見。國內外許多學者以事務所規模、審計收費、審計訴訟、審計意見和審計任期作為審計質量的替代變量考察了獨立審計的治理功能對盈余管理的影響,但是直接考察其與公司真實經營業績之間關系的研究還較少。本文在現有研究的基礎上,首先構建獨立審計的外部治理功能影響公司真實經營業績的理論框架,然后,運用我國上市公司2007年至2009年的經驗數據,以事務所規模、審計收費與審計意見作為反映獨立審計治理水平的審計質量的替代變量,實證研究獨立審計對公司真實經營業績的影響。

二、理論分析與研究假設

(一)理論框架

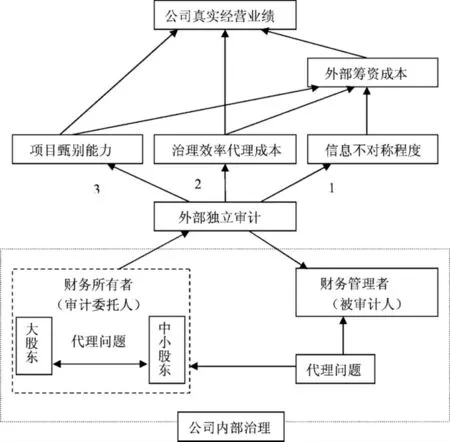

獨立審計可通過多個途徑發揮外部治理作用影響公司真實經營業績(圖1)。首先,獨立審計通過鑒證可以緩解委托人與代理人之間的信息不對稱狀況,發揮公司外部治理機制的作用,從而降低公司籌資成本(如1所示)。其次,外部獨立審計可以提高公司的治理效率,降低代理成本(如2所示)。最后,獨立審計有助于提高公司經營決策層(如董事會的決策委員會)對于投資項目的甄別能力,從而提升公司的績效(如3所示)。

圖1 獨立審計發揮外部治理作用影響公司真實經營業績的路徑

(二)研究假設

作為一種公司外部治理機制,獨立審計對公司真實經營業績的影響要通過審計質量高低與公司真實經營業績的相關關系來確定。要研究作為公司外部治理機制的獨立審計對公司真實經營業績的影響,必須采用能夠反映治理水平的審計質量的替代指標。

1.事務所規模

對于每個客戶,會計師事務所都具有專屬于該客戶的準租金,會計師事務所可能為了獲得準租金而降低首次審計收費,或者為了保住客戶而喪失獨立性違反準則規定隱瞞已發現的重大舞弊,甚至與被審計單位合謀。在其他條件相同的情況下,事務所規模能夠影響這種機會主義行為。Krishnan發現“四大”客戶比非“四大”客戶具有更低的應計利潤,因此證明“四大”具有更高的審計質量。吳水澎和李奇鳳的研究表明,“四大”與國內“十大”、國內“十大”與國內“非十大”在抑制公司報告可操控性應計利潤上存在顯著差異,“四大”能夠更加有效的抑制盈余操縱。此外,大規模會計師事務所資金和實力要強于小規模事務所,因此有充裕的條件為專業人員提供定期的培訓項目。因此,提出假設:

假設1:會計師事務所規模與公司真實經營業績正相關。

2.審計收費

審計收費是事務所“產品”的價格。審計收費高低與審計質量優劣也緊密相關。審計收費高低取決于審計師在提供服務過程中付出的工作量大小和單位價格高低。為了保證高的審計質量,事務所需投入的資源也越多,審計成本也就越高,所以審計收費越高。注冊會計師聲譽是一種“信號”機制,審計過程具有信號傳遞功能,國際“四大”、國內大型事務所以及其他小型會計師事務所之間在審計收費上存在明顯差異,說明注冊會計師的聲譽溢價通過“審計收費溢價”體現。在我國上市公司審計市場,事務所類型不同,提供審計服務的質量大有不同,大規模事務所提供的審計質量遠遠高于小規模事務,而這種質量差異可通過審計收費體現出來。因此,提出假設:

假設2:審計收費與公司真實經營業績正相關。

3.審計意見

審計意見是審計工作的最終結果,高度概括反應了企業財務、經營以及現金狀況,是對企業能力從專業方面提供的鑒證與說明,審計意見向市場傳遞了信息。并且很容易被不斷復制傳播和使用。Bartov等發現,盈余管理程度越高,越有可能被出示保留意見類型,即盈余管理程度與出示保留意見成正相關關系。隨著全流通時代的到來,市值成為連接所有者與管理層的紐帶并成為管理層業績的考核指標之一。管理層為了不被替換,必定努力提高經營業績。Chen等研究認為市場對公司獲得非標準意見具有負面反應,進而推測出獨立審計在中國證券市場具有治理功能。因此,提出假設:

假設3:發表非標準審計意見有利于提高公司真實經營業績。

三、研究設計

(一)樣本與數據來源

我們從Wind數據庫選取2007年-2009年在深滬上市的剔除金融保險類公司的所有A股(非ST)上市公司數據。另外,為了保證數據的可比性和完整性,對于部分缺失值樣本予以剔除;根據前面計算的不可操控應計利潤是一個相對數,是相對前一年的資產而言的,因此公司的可操控應計利潤一般會處于[-1,1]區間內,除非公司發生諸如資產重組、兼并,或者有特大資產處理或投資,否則公司的可操控利潤不應該偏離該區間,因此剔除可操控利潤小于-1和大于1的奇異值樣本公司。最終得到的三年樣本數量分別為2007年770家、2008年1074家、2009年1139家。會計師事務所百家排名信息的資料來自于中國注冊會計師協會網站,其中2007年-2009年度是按事務所業務收入進行的排名。

(二)變量與模型

1.被解釋變量

在式(1)中,NDAt是經過第t-1期期末總資產調整后的第t期的非操縱性應計利潤,△REVt第t期收入和第t-1期收入的差額,PPEt是第t期期末總的固定資產價值,At-1是第t-1期期末總資產。α1,α2,α3是不同行業、不同年份的特征參數,這些特征參數α1,α2,α3的估計值又根據以下模型,并運用經過行業分組的不同年份數據進行回歸取得:

式(2)中,?1,?2,?3是α1,α2,α3的OLS估計值,TAt是第t期的總應計利潤。ξt為剩余項,代表公司操控性應計利潤部分。

在上述應計利潤模型中,總應計利潤的計算有兩種方法,資產負債表法和現金流量表法。資產負債表法的計算公式如下:

式(3)中,△CAt是第t年流動資產的變化額;△Casht是第t年現金及現金等價物的變化額;△CLt是第t年流動負債的變化額;△DCLt是第t年流動負債中短期借款的變化額;△DEPt是第t年折舊和攤銷費用。現金流量表法的計算公式為:

式(4)中,TAt為第t年總應計利潤;EBITt為第t年營業利潤;CFOt為第t年現金流量表中經營活動現金流量凈額。本文采用現金流量表法。

本文采用橫截面基本Jones模型來預測公司盈余管理程度(DA*)。

2.解釋變量

根據以往相關研究,我們選取事務所規模(Auditor)、審計收費(Fee)和審計意見(Op)作為審計質量的替代指標,分別對真實經營業績進行回歸分析。

表1 變量定義

3.模型

根據假設1、2、3,將公司真實經營業績作為被解釋變量,引入公司業績的相關影響因素作為控制變量(Control),分別用事務所規模、審計收費和審計意見類型作為審計質量的替代變量,建立多元回歸模型檢驗反映治理效率的審計質量對公司真實經營業績的影響。

為了檢驗審計意見對公司真實經營業績的影響,我們以滯后一年的公司真實經營業績作因變量,審計意見作自變量構建了如下模型。

四、實證結果與分析

1.描述性統計

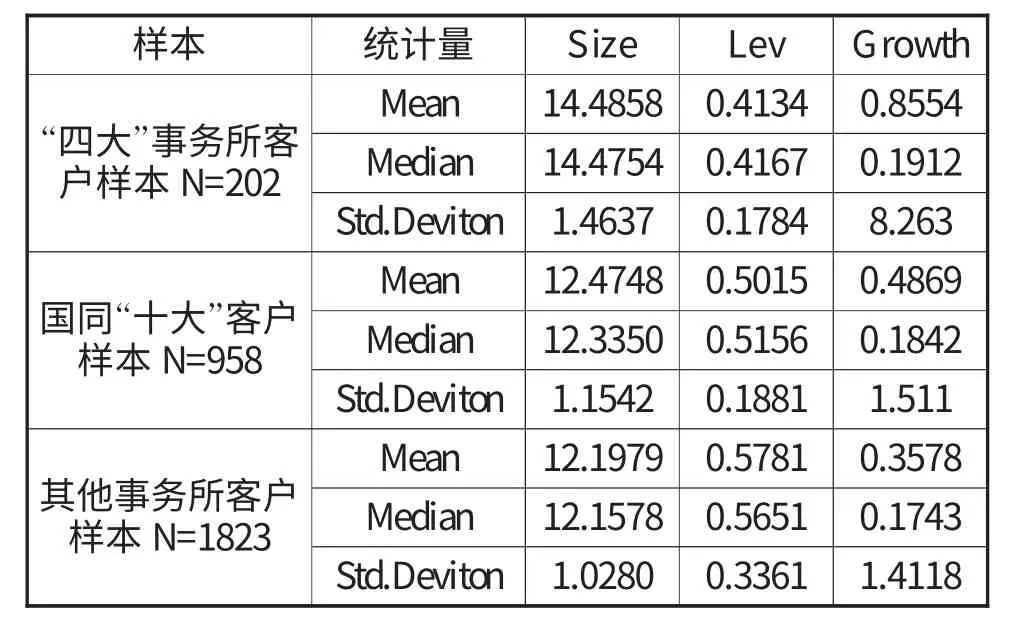

表2 不同規模事務所的客戶財務特征描述

表2顯示,“四大”客戶的規模都顯著高于國內“十大”與其他規模事務所的客戶。“四大”客戶的資產負債率要略低于國內“十大”和其他事務所的客戶,“四大”客戶的成長能力也要好于“國內十大”和其他事務所的客戶。

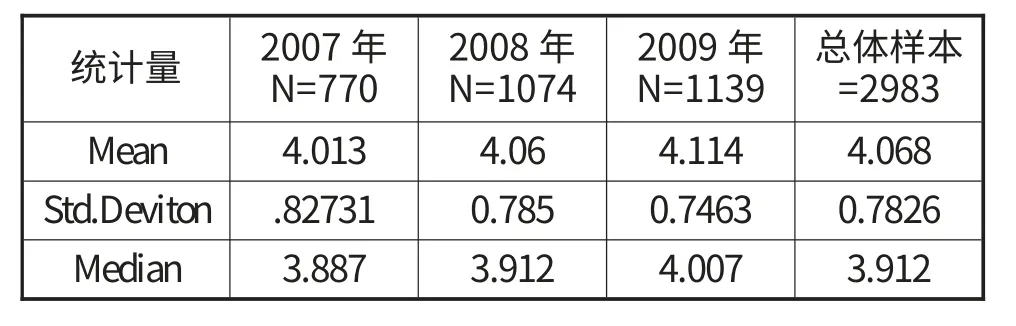

表3 分年度及混合樣本的審計收費情況

表3列示的是分年度及總樣本的審計收費的均值和中位數結果。

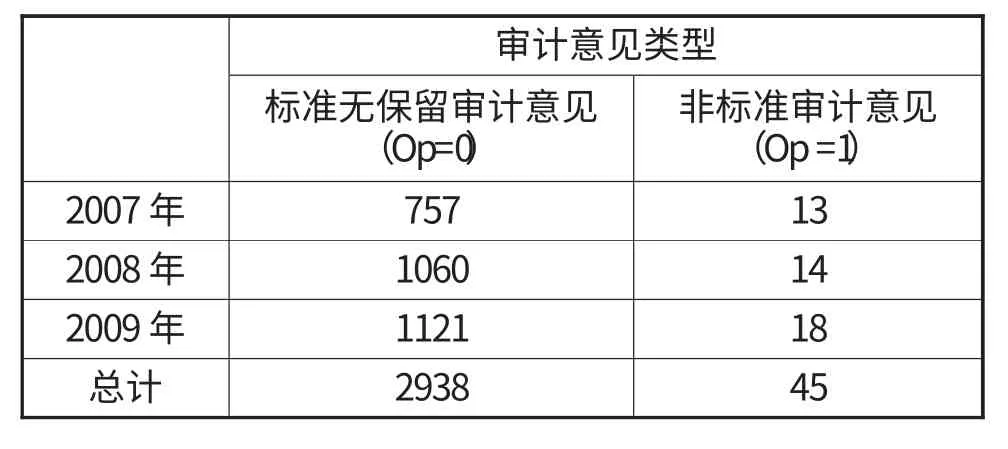

表4 審計意見類型的分布情況

我們把審計意見分成標準無保留審計意見和非標準審計意見兩種,表4顯示2007年-2009年非標準審計意見樣本數分別為13、14、18,標準無保留審計意見樣本數分別為757、1060、1121。由于分年度“非標”意見樣本數太小,為了不影響檢驗結果,我們不對審計意見按年度樣本進行回歸分析與檢驗。

2.單因素分析

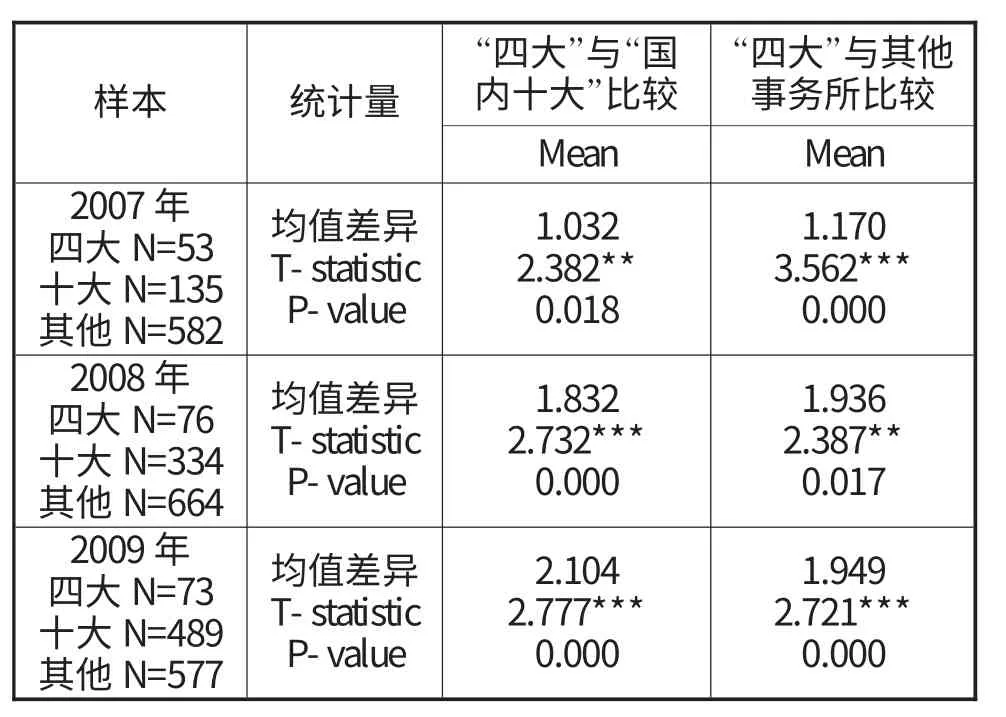

表5 分年度不同規模事務所客戶的真實經營業績均值差異分析

表5列示的差異值是由“四大”審計的客戶樣本的均值分別減去國內“十大”與其他規模事務所審計的客戶樣本的均值,兩兩進行對比,通過T檢驗,從統計結論看,三年總體來說,“四大”審計的客戶的真實經營業績的均值顯著高于“國內十大”和其他規模事務所審計的客戶。分年度來看,2007年“四大”與國內“十大”經營業績均值差異為1.032%,而“四大”與其他事務所的經營業績均值差異為1.170%,可見,“四大”審計客戶的經營業績要比國內所審計客戶的經營業績明顯要高,而就國內所而言,國內“十大”審計客戶的經營業績要高于其他事務所,但是差額并不很大,這與我們的假設一致。

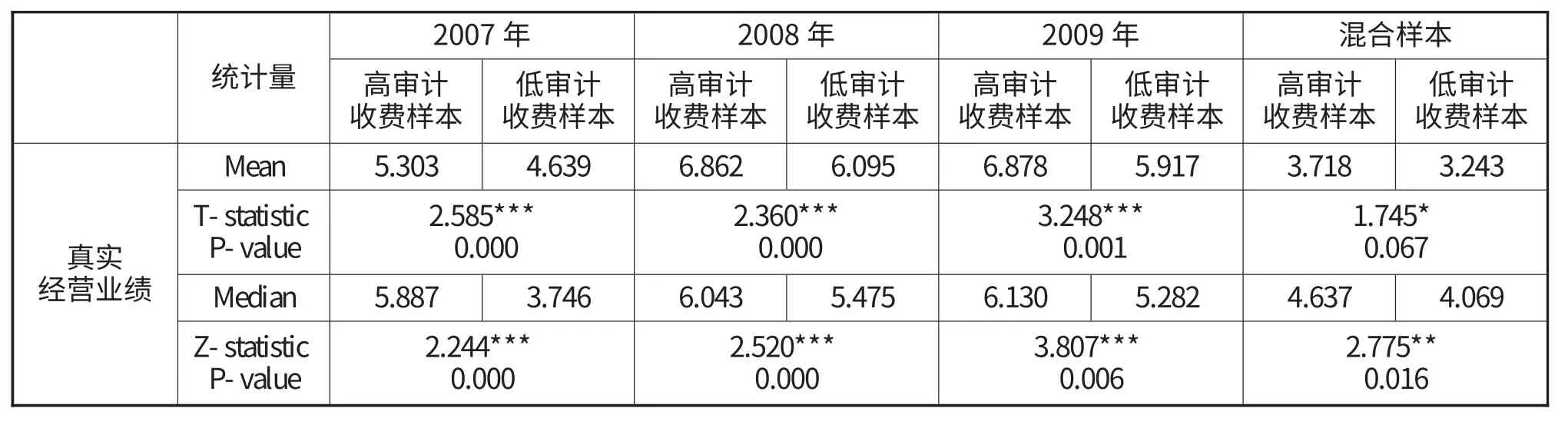

將各年度審計收費依據中位數劃分成低審計收費和高審計收費兩類。由表6結果可以看出,不管是分年度還是混合樣本,高審計收費樣本的真實經營業績的均值和中位數均高于低審計收費樣本。2007年,高審計收費樣本的真實經營業績均值和低審計收費樣本的經營業績均值分別為5.303,4.6395,以后年度有上漲趨勢;從三年總體來看,高審計收費樣本的真實經營業績均值(中位數)都要高于低審計收費樣本的真實經營業績的均值(中位數),通過兩兩比較,均值(中位數)具有顯著性差異。這為審計收費高低與真實經營業績成正相關關系提供了初步證據。

表6 分年度樣本和總體樣本中高、低審計收費樣本的真實經營業績情況

表7 兩種審計意見類型樣本的經營業績情況

表7的數據結果表明,標準審計意見樣本的經營業績均值和中位數均顯著高于其他類型審計意見樣本均值和中位數,因此我們可以認為審計意見類型會影響企業真實經營業績,這與假設三不一致。

五、結語

本文從減少信息不對稱降低籌資成本、與其他治理機制聯動提升治理效率減少代理成本與有助于提高公司決策能力角度構建了一個獨立審計作為外部治理機制影響公司真實經營業績的理論框架,由于治理效果取決于審計質量,所以本文選取事務所規模、審計收費和審計意見三個指標作為反映審計質量的替代變量,考察了獨立審計對公司真實經營業績的影響,研究結果表明:(1)事務所規模與公司真實經營業績成正相關關系。(2)審計收費與公司真實經營業績成正相關關系。(3)滯后一年的標準審計意見的客戶的真實經營業績要顯著高于非標準審計意見的客戶。

[1]Peasnell,K.V.,Pope,P.F.,Young,S.Board Monitoring and Earnings Management:Do Outside Directors Influence Abnormal Accruals?[J].Journal of business finance and accounting,2005,32(7):1311-1346

[2]Cremers,K.M.,Nair,V.B.GovernanceMechanismsandEquity Prices[J].Journal of Finance,2005,60(6):2859–2894

[3]Larcker,D.F.,Richardson,S.A.,Tuna,I.Corporate Governance,Accounting Outcomes,and Organizational Performance[J].Accounting Review,2007,82(4):963-1008

[4]Core,J.E.,Guay,W.R.,Rusticus,T.O.Does Weak Governance Cause Weak Stock Returns?An Examination of Firm Operating Performance and Investors’Expectations[J].Journal of Finance,2006,61(2):655-687

[5]蔡春,黃益建,趙莎.關于審計質量對盈余管理影響的實證研究[J].審計研究,2005,(2):3-10

[6]周冬華,周紅,趙玉潔.審計任期、審計質量與投資者反應[J].審計研究,2007,(6):67-73

[7]Krishnan,G.Audit Quality and the Pricing of Discretionary Accruals[J].Auditing,2003,22(1):109-126

[8]吳水澎,李奇鳳.國際四大、國內十大與國內非十大的審計質量——來自2003年中國上市公司的經驗證據[J].當代財經,2006,(2):114-118

[9]李連軍,薛云奎.中國證券市場審計師聲譽溢價與審計質量的經驗研究[J].中國會計評論,2007,5(3).401-414

[10]Bartov,E.,Gul,F.A.,Tsui,J.S.L.Discretionary Accruals Model sand Audit Qualifications[J].Journal of Accounting and Economics.2000,30(3):421-452

[11]Chen,C.J.P.,Chen,S.,Su,X..Profitability Regulation,Earnings Management,and Modified audit Opinions:Evidence from China[J].Auditing,2001,20(2):9-301

[12]陳信元,夏立軍,林志偉.獨立審計為什么沒能發揮公司治理功能——基于“盛潤股份”連續十五年獲得“非標”意見的分析[J].財經研究.2009(7):63-75

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

法律方法(2021年4期)2021-03-16 05:35:10

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國生殖健康(2019年2期)2019-08-23 08:12:08

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

中國交通信息化(2017年3期)2017-06-08 06:09:28