鎮江高新技術中小企業融資現狀調查及對策分析

2013-11-10 09:01:42吳永順

時代金融 2013年12期

吳永順

(江蘇大學管理學院,江蘇 鎮江 212013)

近年來,我國高新技術中小企業蓬勃發展,對我國經濟增長發揮著越來越重要的影響。為了解研究高新技術中小企業的融資狀況,近期筆者通過問卷調查、實地訪談等方式,對鎮江市部分高新技術中小企業進行了調研考察。

一、鎮江高新技術中小企業特征分析

高新技術中小企業與一般中小企業相比,其具有高投入、高風險、高收益等特點,而其在生命周期、資產比重等方面與一般中小企業也有所不同。從收回的13份有效問卷來看,鎮江高新技術中小企業主要有以下三大特征:

(一)成立時間短

從問卷統計情況反映,接受問卷調查的13家企業中,成立時間在3年以下的有10家,成立時間為3-7年的有2家,成立時間在7年以上的僅有1家。其中有8家企業表示尚處在初創階段,即產品研發工作的開始階段,有5家企業表示已處于成長階段,即企業開始批量生產產品的階段。

(二)企業規模小

對企業規模調查結果顯示,企業員工人數在10人以下的有4家,11~100人的有8家,101~300人的僅有1家。其中僅有3家企業表示具有與企業所屬技術領域的相關人員的人數在10人以上。

(三)無形資產比重大

由于高新技術中小企業主要以技術研究開發為主,其無形資產的比重也較一般企業大。在對企業資產的主要形式一項調查中,有76.9%的企業選擇了專利技術、特許經營權等無形資產選項,有61.5%的企業選擇了機器、廠房辦公設備等固定資產,有23.1%的企業選擇了原材料、庫存商品選項和預付賬款或待攤費用選項,有7.7%的企業選擇了應收賬款選項。

二、鎮江高新技術中小企業融資現狀分析

問卷調查顯示,13家高新技術中小企業中有6家表示不存在資金困難,融資渠道通暢,占有效樣本的46.2%,有5家表示偶爾會有融資困難,占38.5%,有2家表示融資渠道不暢,影響經營,占15.4%。筆者對調查所得問卷數據進行了整理分析,并將鎮江高新技術中小企業目前所面臨的融資問題歸納如下:

(一)企業融資渠道單一

高新技術中小企業具有規模小、風險大的特征,使其處于外部融資難的困境,內部融資成為其主要資金來源。在對企業主要資金來源調查中,13家樣本企業問卷的匯總顯示,有11家主要資金來源為內部積累,有5家為創業創新基金等資助,有3家從金融機構融資,僅有1家接受過風險投資公司的投資。統計結果反映,高新技術企業資金需求主要用于研發新產品和開拓市場,13家樣本企業中,有9家企業為了擴大企業生產規模,有8家企業為了進行技術改造和研發,有2家企業為了維持正常生產,有5家企業為了實現多元化投資。單一的融資渠道導致企業在資金短缺時無法維持新產品和技術的研發,難以實現企業規模擴張。

(二)政府扶持力度不夠

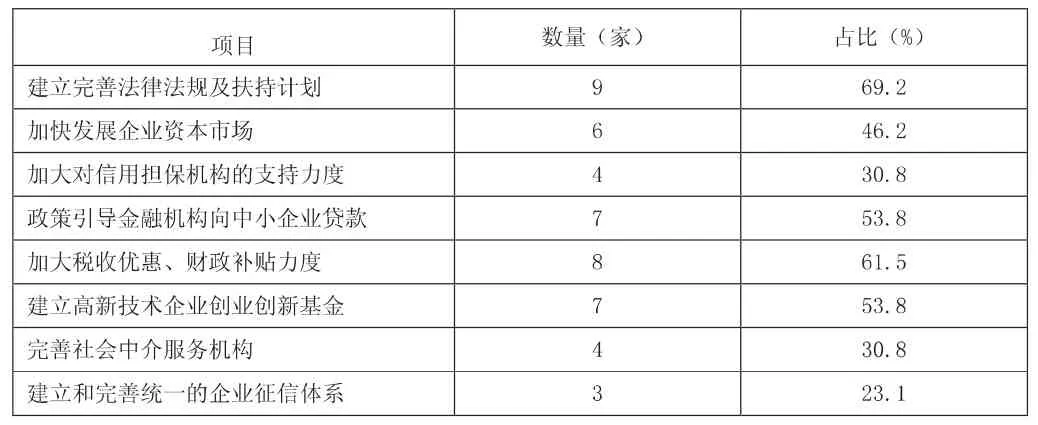

在全部接受調查的13家企業中,有超過60%的企業將完善法律法規、加大財政支持作為政府解決高新技術中小企業融資問題應努力的方向,具體為:有9家企業認為應進一步建立和完善相關法律法規及扶持計劃,有6家企業認為應加快發展中小企業資本市場,有4家企業認為應加大對信用擔保機構的支持力度,有7家企業認為應利用政策引導金融機構更多的向中小企業貸款,有8家企業認為應加大稅收優惠、財政補貼力度,有7家企業認為應建立扶持高新技術企業創業創新基金,有4家企業認為應完善社會中介服務機構,有3家企業認為應建立和完善統一的企業征信體系(見表1)。政府的大力扶持將極大地促進高校技術中小企業的成長和發展。

表1 企業認為解決融資問題的政府努力方向(可多選)

(三)金融機構條件限制

金融機構作為中小企業主要外部融資資金來源,問卷調查結果顯示,金融機構的嚴格條件限制阻礙了企業融資的實現。在13家樣本企業中,僅有4家曾通過銀行等金融機構進行融資,僅占30.1%。在對融資過程中遇到的最大問題回答中,有6家企業表示銀行審核過嚴,融資門檻高,質抵押物不足,有3家表示銀行利率過高,融資成本過大,有7家表示融資手續繁瑣,沒有專門的服務部門,有4家表示融資期限過短,不能滿足企業需求。

三、鎮江高新技術中小企業融資現狀改進意見

為解決鎮江高新技術中小企業在融資過程中所面臨的問題,筆者借鑒其他國家有效措施,并結合現階段鎮江高新技術中小企業發展現狀,有針對性的提出來一些改進意見,并總結如下:

(一)企業積極拓展創新融資渠道

高新技術中小企業要擺脫融資難問題,首先需要自身積極主動去拓展創新融資渠道。一方面,企業應積極探索創新融資工具,通過固定資產抵押融資、知識產權抵押融資、擔保融資等多種融資方式進行探索嘗試,并主動尋找聯系有投資意向的創投機構,積極爭取政策扶持基金,形成多層次、多渠道的企業融資結構。另一方面,同一領域或同一科技園區的高新技術中小企業可以形成企業聯盟形式的團體,向金融機構進行貸款融資。

(二)加大政府的政策扶持力度

政府的政策扶持,是高新技術中小企業生存和發展的基礎,是實現技術創新和科技成果轉化的保障。首先,政府部門應建立和完善政策、法規保障,為其建立良好的法律環境。其次,政府部門應通過直接和間接途徑,對符合政策要求的高新技術中小企業進行財政支持,例如深化稅收減免政策,建立創投基金等。最后,政府部門還應積極建立和完善社會中介服務平臺,如完善融資擔保平臺,建立投創服務中心、銀企交流平臺等,實現對企業發展和成長的積極引導作用。

(三)深化銀企間合作關系

銀行作為向企業貸款的主要金融機構,只有獲得銀行資金的支持,才能真正實現高新技術中小企業的可持續發展。一是銀行應適當放寬融資門檻,探索以知識產權等無形資產為抵押物的貸款方式。二是銀行應針對高新技術中小企業設立專門的服務部門,簡化融資手續,并適當降低符合國家政策高新技術中小企業的融資利率。三是對部分產品周期較長的高新技術中小企業,應適當延長融資期限,以滿足其對資金的周期性的需求。

[1]陳杰英.科技型中小企業融資問題研究[J].企業與銀行,2012(08):81-84.

[2]陳強.創新融資思路,破解中小企業“融資難”[J].金融視線,2012(05):105-106.

[3]楊波.科技型企業投融資體系建設研究[J].宏觀經濟研究,2011(05):64-68.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2020年13期)2020-09-25 08:21:50

房地產導刊(2020年8期)2020-09-11 07:47:40