股權結構與企業(yè)非效率投資:基于中國制造業(yè)上市公司的實證研究

2013-11-10 09:00:38李柳

時代金融 2013年12期

李 柳

(浙江工商大學金融學院,浙江 杭州 310018)

引言

改革開放以來,我國國民經(jīng)濟進入了快速發(fā)展的階段。作為拉動經(jīng)濟增長的三駕馬車之一,投資增長率近年來一直處于高位水平。據(jù)統(tǒng)計,1981-2012年我國GDP名義增長率平均為9.99%,而期間全社會固定資產增長率平均達到21.25%。然而,在投資不斷增長的同時,單位投資的GDP貢獻與發(fā)達國家相比卻相去甚遠,我國企業(yè)過度投資和投資不足的現(xiàn)象非常普遍。對此學界、業(yè)界和政界都給予了高度的重視。研究者們將投資過度和投資不足統(tǒng)稱為非效率投資,相關的理論和實證研究分別從制度、法律、人文、公司治理等層面對影響企業(yè)非效率投資的因素進行了分析。由于內部公司治理反映了相同外部條件下的個體差異性特征,而股權結構又是公司治理的一個重要環(huán)節(jié),所以本文將焦點置于股權結構對企業(yè)非效率投資影響的實證分析。

本實證研究分兩步進行,首先試圖構建一個實證模型對中國制造業(yè)上市公司的非效率投資進行定量分析,其次在此基礎上再考察股權結構對企業(yè)的非效率投資有何影響。

一、實證研究設計

(一)研究假設

1.股權制衡度對非效率投資的影響。由于我國上市公司的股權結構普遍存在一股獨大和股權高度集中的特征,從而經(jīng)常發(fā)生大股東侵蝕中小股東利益的現(xiàn)象。針對這個問題,理論界進行了許多的理論探討,并提出了一些緩解的辦法。其中最被大家廣泛認可的一種方法就是加強股權的制衡,使除具有絕對控制權的第一大股東外的其他大股東發(fā)揮積極的監(jiān)督和制衡作用。增加非第一大股東的其他大股東的投票權和主動性可以降低第一大股東的絕對控制力,從而既可以減少“隧道行為”的發(fā)生幾率,又可以提高在投資機會面前的決策效率。白重恩(2005)首度提出用第二大至第十大股東的持股比例作為對對第一大股東的制衡指標后,國內理論界后續(xù)的研究中就都模仿了該方法。但是,我們認為,與該指標相比,以第二至第十大股東持股數(shù)與第一大股東持股數(shù)的比值作為衡量股權制衡的指標更加合適,因為這樣才能更好地顯示出“比較”和“制衡”的因素。基于股權制衡可以提高股東治理的效率,我們提出以下假設:

假設1:股權制衡有利于降低企業(yè)非效率投資。

2.股權集中度對非效率投資的影響。經(jīng)過了十多年來的股份制改革特別是2005年的股權分置改革以后,我國上市公司的股權流通比例得到顯著提高,流動性大大增強,但由于我國上市公司中許多都是由原國有企業(yè)改制而來,股權高度集中的狀況依然普遍存在。大部分研究表明,股權集中度對企業(yè)經(jīng)營活動的有顯著影響。國外的研究中有些認為大股東股權集中提供了在監(jiān)督經(jīng)理人時股之間“搭便車”問題的一種有效解決方式,因而股權集中與投資支出是正向關。但是,在降低“搭便車”帶來的監(jiān)督失效的可能性的同時,也產生了新的本。比如M yers(1996)指出股權集中時企業(yè)的投資會相對集中,風險會增加;Bolton and Von Thadden(1998)指出,控制性過強的大股東在投資項目的現(xiàn)金流不可證實時,通常會阻止該項目的實施,從而產生了投資的非效率成本。

國內的相關研究中,孫永祥、黃祖輝(1999)也認為,與高度集中和高度分散的股權結構相比,適度集中的股權結構最有利于發(fā)揮監(jiān)督機制、經(jīng)營激勵、收購兼并、代理權競爭的作用。于東志(2001)發(fā)現(xiàn)適度的股權集中是否能提高公司治理效率關鍵看大股東身份的限制。據(jù)此,我們認為上市公司股權的過度集中不利于減少上市公司的非效率投資,并做出以下假設:

假設2:股權集中度與非效率投資呈正向關系。

3.中國特色的企業(yè)控股結構對非效率投資的影響。中國特色的企業(yè)控股結構是指企業(yè)是否有政府控股(白重恩,2005)。由于政府職能決定的特殊身份,由政府控股的眾多企業(yè)勢必會肩負一些譬如增加就業(yè)、增強社會穩(wěn)定性等的社會責任,以及轉型經(jīng)濟環(huán)境下面臨的軟預算約束等問題,從而可能偏離企業(yè)價值和股東價值最大化的目標。因此,可以預期到中國企業(yè)的這一特征對企業(yè)投資會造成影響。我們提出第三個假設如下:

假設3:企業(yè)是否由政府控股與非效率投資成正向關系,即由政府控股的企業(yè)非效率投資越嚴重。

(二)數(shù)據(jù)來源與樣本選擇

本文以2007年以前在中國A股上市的制造業(yè)公司為研究對象,剔除被*ST、PT、S、S*ST、ST和數(shù)據(jù)缺失的公司,最后剩余653家公司。選取數(shù)據(jù)的時間范圍是2008~2012,從而最后確定了2356個有效樣本。全部數(shù)據(jù)均來源于國泰安金融數(shù)據(jù)庫(CSMAR)。原始數(shù)據(jù)處理主要使用了M icrosoft Office Excel,數(shù)據(jù)的統(tǒng)計分析使用了SPSS17.0。

(三)非效率投資的識別與度量

現(xiàn)代企業(yè)理論認為,每個企業(yè)在新項目上的投資都存在一個最佳支出水平。按照Richardson(2003)等人的研究,當企業(yè)的實際投資支出與潛在的最佳投資支出水平或者期望的投資支出水平發(fā)生偏離時,非效率投資就產生了。發(fā)生正的偏離時是投資過度,負的偏離時為投資不足。本文借鑒Richardson的方法,構建一個非效率投資的檢驗模型,以模型的殘差來表示非效率投資。構建的模型一如下:

模型中的殘差εi即代表非效率投資。這里用總資產增長率(Rtasset)和營業(yè)收入增長率(Rsale)代表企業(yè)成長性。此外,Lev是企業(yè)資產負債率,Cash是企業(yè)期末現(xiàn)金及現(xiàn)金等價物余額與期末總資產的比值,Size是期末總資產的自然對數(shù),Age是企業(yè)上市年齡,Ret是上一年股票收益率。模型還控制了行業(yè)虛擬變量和年度控制變量。全部的解釋變量滯后被解釋變量一期。

(四)股權結構對非效率投資影響的實證分析

為了考察股權結構對非效率的影響,本文從股權制衡度、股權集中度和控股人性質三個方面進行檢驗。構建的實證模型二如下:

模型中Inve是非效率投資變量,由模型一的殘差項的絕對值得到;Balance是股權制衡度指標,由第二大至第十大股東持股總和與第一大股東持股的比值衡量;Centra是股權集中度指標,由前五大股東持股比例表示;Sotop是表征控股股東性質的虛擬變量,即是否由國家控股,當國家控股時取1,否則取0;模型控制了行業(yè)虛擬變量和年度控制變量。

二、回歸結果與分析

(一)非效率投資檢驗模型的回歸分析

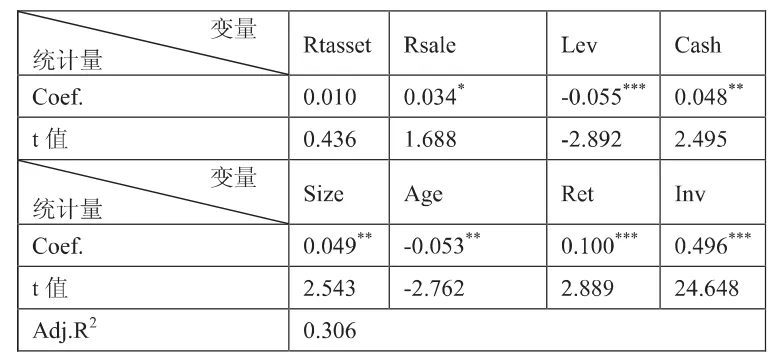

表1 模型一的回歸結果

非效率投資檢驗模型的回歸結果見表1。在對模型回歸時發(fā)現(xiàn)所有解釋變量的方差膨脹因子都在小于10的合理范圍內,說明多重共線性不嚴重。模型的D-W值等于2.012,在合理范圍內,模型殘差序列的相關性很小。并且,回歸結果顯示調整的擬合優(yōu)度為0.306,表明解釋變量和控制變量對因變量的解釋效果較好,用該模型的殘差表示非效率投資是合理的。

(二)非效率投資的描述性統(tǒng)計分析

表2 非效率投資的描述性統(tǒng)計

根據(jù)非效率投資檢驗模型的回歸結果,我們將得到的殘差序列作為觀測樣本公司對應年份的非效率投資,正值為投資過度,負值為投資不足。對回歸的結果進行統(tǒng)計發(fā)現(xiàn),2356個有效殘差值中過度投資的有869個,占比36.88%;投資不足的有1487個,占比63.12%。進一步還發(fā)現(xiàn),投資過度的比例盡管低于投資不足,但從程度上來看投資過度的均值是大于投資不足均值絕對值的,表明我國制造業(yè)上市公司過度投資相對投資不足更加嚴重。

(三)股權結構對非效率投資影響的回歸結果

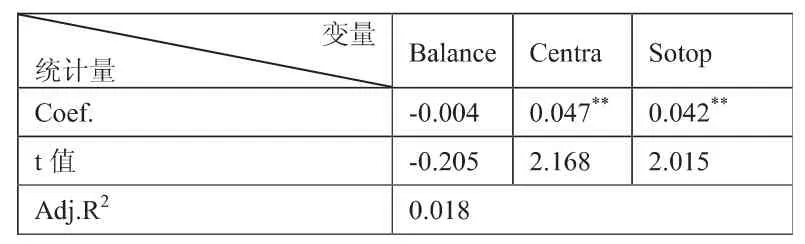

表3 模型二的回歸結果

股權結構對非效率投資影響的回歸結果見表3。在對模型回歸時發(fā)現(xiàn)所有解釋變量的方差膨脹因子都在小于10的合理范圍內,說明多重共線性不嚴重。模型的D-W值等于1.957,在合理范圍內,模型殘差序列的相關性很小。模型的整體回歸效果方面,雖然調整的擬合優(yōu)度僅有0.018,但是在控制了行業(yè)虛擬變量和年度虛擬變量后,方程整體上是顯著的,從而表明了股權結構對企業(yè)非效率投資是有影響的。

從單個變量的解釋效果分析,樣本公司股權制衡度的影響不顯著,從側面反映了我國上市公司股權制衡力度不夠,“一股獨大”未能得到根本性轉變,從而導致股權制衡機制未能有效地發(fā)揮作用。與之相比,股權集中度和國有控股在0.05的水平下與非效率投資顯著正相關。這表明,一方面上市公司的股權集中度越高,其非效率投資的程度越嚴重;另一方面,國有控股會同時增加上市公司非效率投資的可能性和偏離的嚴重程度。

三、結論及政策建議

(一)結論

本文首先對中國制造業(yè)上市公司的非效率投資進行了實證分析,進而又研究了股權結構對其有何影響。得到的結論有:

第一,整體而言大多數(shù)樣本企業(yè)的實際投資規(guī)模與預期投資規(guī)模發(fā)生偏離,普遍不同程度地存在投資過度和投資不足的非效率投資問題。盡管投資過度的企業(yè)的數(shù)量少于投資不足的企業(yè)數(shù)量,但從偏離的程度上來看,投資過度的程度更加嚴重。

第二,股權制衡度對非效率投資的影響不顯著,但股權集中度和國有控股在0.05的水平下與非效率投資顯著正相關。這表明,一方面上市公司的股權集中度越高,其非效率投資的程度越嚴重;另一方面,國有控股會同時增加上市公司非效率投資的可能性和偏離的嚴重程度。

(二)政策建議

繼續(xù)推進上市公司股權改革,特別是應適度降低國有控股股份公司中的國有股比例,從根本上改變“一股獨大”的股權結構,提高機構投資者和非機構法人的持股比例,增強第二至第十大股東的制衡力度。本文選取的樣本中,國有控股的樣本數(shù)超過一半,同時研究表明國有控股公司的非效率投資比非國有控股公司的非效率投資更加嚴重。對此,應該提升上市公司中機構投資者和非機構法人的持股比例,鼓勵機構投資者和非機構法人進入大股東行列,因為它們就有足夠的動力參與到公司治理中去。并且,它們有足夠的能力幫助公司進行良好的管理,更加理性地制定和實施投資方案,以及實施有效的監(jiān)督。鼓勵發(fā)展多種類型的機構投資者,特別是要重視發(fā)展保險基金和養(yǎng)老基金的股東類型,引導它們積極參與公司治理過程,無疑將有利于規(guī)范企業(yè)投資行為,提升企業(yè)績效。

[1]R ichardson S.Over-invest of Free Cash Flow.Review of Accounting Studies,2006,(11):159-189.

[2]白重恩,劉俏,陸洲.中國上市公司治理結構的實證研究.經(jīng)濟研究,2005,(2):81-91.

[3]郝穎.大股東控制下的中國上市公司投資行為特征研究[D].重慶大學博士學位論文,2007.

[4]龐明川.中國的投資效率與投資過度問題研究[J].財經(jīng)問題研究,2007,7:46-52.

[5]張棟,楊淑娥,楊紅.第一大股東股權、治理機制與企業(yè)投資過度——基于中國上市公司Panel Data的研究[J].當代經(jīng)濟科學,2008,04:62-72.

[6]周偉賢.投資過度還是投資不足——基于A股上市公司的經(jīng)驗證據(jù)[J].中國工業(yè)經(jīng)濟,2010,09:151-160.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11