歐債危機蔓延對我國政府債務問題研究的啟示

2013-11-12 06:47:36楊亮

黑龍江工業學院學報(綜合版) 2013年9期

關鍵詞:融資

楊 亮

(遼寧對外經貿學院財政金融系,遼寧大連 116052)

近來美國和歐洲很多國家發行的政府債券接二連三被世界知名投資銀行降低信用等級,體現了投資家、投資機構對政府債務問題的擔憂。自2007年金融危機爆發以后,歐洲很多國家都深深陷入政府債務危機當中,歐豬五國甚為嚴重,現在世界多國家都因為政府債務問題向世界貨幣基金組織申請援助。先后出現希臘、冰島、愛爾蘭、西班牙、意大利等國家債務危機,近來美國的政府債務問題也很嚴重。雖然我國目前的總體水平還不是很高,但隨著地方經濟的發展,地方政府債務也不斷快速地擴大。我國地方政府債務問題事關我國經濟安全和社會穩定,地方政府債務風險也是地方財政風險的集中體現。近年來,我國地方政府債務增長速度較快,尤其在金融危機后表現得更為明顯。實踐表明,地方政府合理舉債能夠加快經濟發展,促進社會和諧。允許地方政府借款或舉債的最大好處是擴大地方政府財源,為基礎設施建設提供資金,它在支持地方經濟社會發展、提高公共服務能力、改善民生方面發揮著積極作用。但在取得積極成效的同時,部分地區地方政府債務中存在違規使用債務資金、虛增收入發行債券等問題。我國地方政府債務的期限與資產的經濟年限不相匹配,不符合由不同時期受益者共同承擔成本的代際公平原則。目前我國很多市、縣級地方政府更多依賴于土地收入和銀行貸款來償還即將到期的地方政府債務。地方政府債務風險的主要成因:不合理的財稅制度;投融資體制不健全;地方政府債務監管機制滯后;不科學的政績考核等。

一 歐豬五國政府債務與我國政府債務規模對比

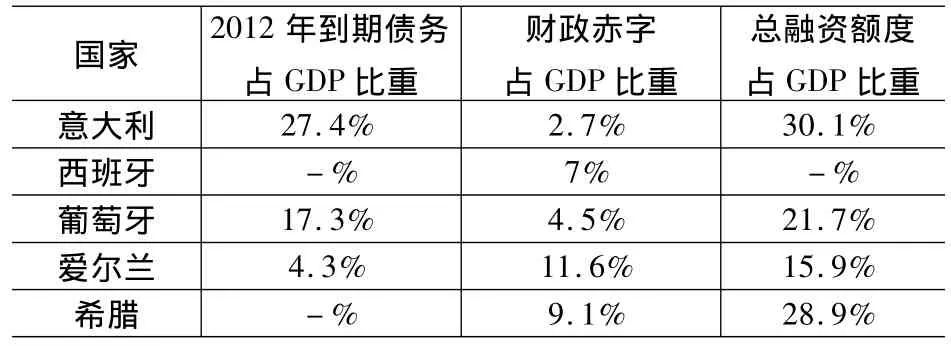

歐豬五國(PIIGS)指的是Portugal-葡萄牙、Italy-意大利、Ireland-愛爾蘭、Greece-希臘、Spain-西班牙,取首字母合稱PIIGS。意大利是所謂“歐豬五國”中最具重量級的一個國家,其經濟總量僅次于德、法,位列歐元區第三,在歐元區內占比約17%。根據德意志銀行的數據分析,過去兩年間是歐元區國家債務到期的高峰。例如,希臘在2011年、2012年分別有276億、337億歐元債務到期;葡萄牙有148億、184億歐元到期;西班牙有879億、1093億歐元到期;意大利有1876億、2447億歐元到期。意大利最新推出的10年期國債收益率可能在7.3% -7.5%區間。若收益率達到7.5%,必然對意大利財務狀況施加沉重壓力。早在2011年意大利總債務就達到1.6萬億歐元,占GDP比重為120.1%,僅次于當時的日本和美國。根據去年10月份IMF公布的《財政監測報告》,顯示2012年意大利到期債務為GDP的27.4%,但財政赤字只有2.7%,總的融資需求為GDP的30.1%;而且財政赤字占GDP比重在2013年和2014 年分別下降至1.8%和1.6%[1],見表1。

表1 歐豬五國政府債務現狀

歐洲統計局2013年1月公布的數據顯示,截至2012年三季度,歐元區政府債務85,242.31億歐元,占GDP比重升至90%;歐盟政府債務109,227.95億歐元,占GDP比重升至85.1%。歐豬五國政府債務占GDP比重都超過60%,分別為:希臘152.6%、意大利127.3%、葡萄牙120.3%、愛爾蘭117%、西班牙77.4%。

目前我國政府債務占GDP的比重仍然是可控范圍內的,我國政府債務占GDP比重為43.5%。目前我國地方性政府債務總水平大概是10.7萬億,同時我國中央財政發行的國債余額大概為6.8萬億,兩者相加最后就形成17.5萬億我國總體政府性債務。雖然這個比重與國際警戒線60%還有很大差距,但是應該注意的是我國地方政府債務目前還存在很大的隱患。

二 我國地方政府債務主要問題與隱患

1.地方財政收入有限,融資渠道單一。

近年來財政收入的高速增長形成的財政支出剛性增長,在2012年稅收不景氣的情況下無以為繼。地方財政收入主要可以分為兩大類:稅收收入和非稅收入(含政府性基金收入)。國有土地出讓收入是地方政府財政收入的重要組成部分。近年來,國有土地出讓收入增長極為明顯,2008~2011年全國各省、市地方政府土地出讓收入占非稅收入比重平均為50%以上。

隨著國家對土地出讓的嚴加管理,地方政府土地出讓收入明顯減少,但是政府財政開支卻不斷增加。例如,大連市2011的土地出讓金收入為499億元,比2010年同期縮水50%。對比過去曾創下千億(2010年大連市的土地出讓收入達到1157.75億元)土地財政的大連市來說,2012年的財政收入無疑將大受影響。重要的是,債務壓身的地方政府或將面臨更為嚴重的負擔。按照審計署的報告,截至2010年底,我國地方政府負有償還責任的債務余額中,承諾用土地出讓收入作為償債來源的債務余額就達2.5萬億元,接近去年全年土地出讓收入總額。地方政府只有通過新的舉債來彌補財政開支缺口。

2.地方政府融資平臺不完善。

地方政府雖然不能像過去那樣通過直接舉債融資,目前主要依靠通過財務公司、信托公司、金融租賃公司等違規舉借政府性債務。很多地方各級政府及所屬機關事業單位、社會團體等未經有關監管部門依法批準直接或間接吸收公眾資金進行公益性項目建設,還有是通過對機關事業單位職工及其他個人進行攤派集資或組織購買理財、信托產品。首先地方政府對融資平臺公司注資必須合法合規,不得將政府辦公樓、學校、醫院、公園等公益性資產作為資本注入融資平臺公司。嚴格執行《土地管理法》等有關規定,地方政府將土地注入融資平臺公司必須經過法定的出讓或劃撥程序。地方各級政府不得將儲備土地作為資產注入融資平臺公司,不得承諾將儲備土地預期出讓收入作為融資平臺公司償債資金來源。

3.缺乏必要的政府收支監督體系。

我國中央政府在推進收支透明工作中取得的成效有限,地方政府收支透明度取得一定的提升,然而程度與世界發達國家相比還有較大的距離,部分地方政府還存在著大量隱蔽收支的情況。此種情形勢必導致權利尋租現象的蔓延,使資金濫用并滋生腐敗行為。政府收支得不到有效的監管,部分干部以及部門利用其行政權利進行社會資金的募集或間接尋求地方銀行貸款,使地方政府債務規模進一步提升。

4.地方政府盲目舉債缺少有效監管機制。

地方政府債務資金監管不力,部分融資平臺存在虛假出資、違規出資、抽逃注冊資本等問題,部分項目單位出現長期閑置和違規使用債務資金的問題,降低債務資金效益。同時我國地方政府債務主要是中長期債務為主,但是很多債務資金用于短期的政績工程和形象工程上,沒有很好地規劃資金的使用,同時間接造成政府債務與財政經濟增長不同步。對融資平臺公司缺乏規范的管理制度,部分公司法人治理結構不完善,內部管理級次多、鏈條長,資本金到位率低等。全國有1033家融資平臺公司存在虛假出資、注冊資本未到位、地方政府和部門違規注資、抽走資本等問題,涉及金額2441.5億元;由于融資平臺公司舉借的債務資金主要投向回收期較長的公益或準公益性項目,盈利能力較弱,有26.37%共計1734家融資平臺公司出現虧損。[3]其中違規出資和抽逃注冊資本的問題尤為嚴重,驗資后注冊資本全部轉出。例如,遼寧省184家融資平臺公司中,超過三分之一存在注冊資本不實等問題,涉及違規資金440.8億元。120家經營業績為虧損或持平。有156家融資平臺公司2010年收入不足以償還當年到期債務本息。

5.公共產品生產與服務所導致的債務。

促進經濟快速發展,維護社會穩定和諧,改善民生是政府提供公共產品的根本目的。通常來說,地方一級政府所提供的公共產品大致涵蓋了以下方面:公共服務、公共設施以及行政機構等方面。并且由于不斷提升的民眾生活質量以及高速發展的經濟,對于公共產品的需求的規模和層次也將大幅增加。與此同時,為了完善社保體系也是產生和增加地方債務的重要內因之一。去年全年遼寧省公共財政預算支出4550.2億元,比上年增長16.5%。其中,教育支出727.3億元,增長33.7%;科學技術支出 100.9 億元,增長15.7%;社會保障和就業支出723.3億元,增長10%;醫療衛生支出199.7億元,增長9.7%;節能環保支出93.6億元,增長26.1%;農林水事務支出400.7億元,增長21.7%。所以公共產品資金方面的需求也成為地方債務持續增加的重要原因之一。

三 借鑒歐洲政府債務危機,解決我國地方政府債務問題

1.完善地方稅收制度。

解決地方政府債務最根本有效的途徑就是增加地方政府的財政收入,控制政府財政支出。地方政府不能僅僅依靠土地出讓收入和銀行貸款來償付地方政府債務。應該是完善地方稅收制度同時加強對預算的嚴格管理,還可以進一步放寬地方政府稅收的權力。

2.加強地方政府融資平臺。

規范地方政府融資平臺,防范財政金融風險,保持經濟持續健康發展和社會穩定。例如,近日財政部、發展改革委、人民銀行、銀監會發布《關于制止地方政府違法違規融資行為的通知》。目前地方各級政府加強融資平臺公司管理,地方政府性債務規模迅速膨脹的勢頭得到有效遏制,大部分融資平臺公司正在按照市場化原則規范運行,銀行業金融機構對融資平臺公司的信貸管理更加規范。但是有些地方政府還是出現了違法違規融資,如違規采用集資、回購(BT)等方式舉債建設公益性項目,違規向融資平臺公司注資或提供擔保。地方各級政府及所屬機關事業單位、社會團體,要繼續嚴格按照《擔保法》等有關法律法規規定,不得出具擔保函、承諾函、安慰函等直接或變相擔保協議,不得以機關事業單位及社會團體的國有資產為其他單位或企業融資進行抵押或質押,不得為其他單位或企業融資承諾承擔償債責任,不得為其他單位或企業的回購協議提供擔保。

3.完善地方政府債務風險監管機制。

規范管理地方政府債務,控制債務余額。建立地方政府債務風險機制,建立相應的償債準備金制度和第三方監管機制。同時完善相關法律規定,構建科學合理的債務融資渠道;建立嚴格舉債程序,控制地方政府舉債規模。例如:2011年上海市、浙江省、廣東省、深圳市地方政府自行發債試點啟動,但全國人大每年批準的地方政府債規模均為2000億元。[4]地方政府債務不同于企業債務,企業債務出現問題,投資者要自己承擔風險,可以通過破產程序消除企業債務,而地方政府債務出現問題,地方政府不能破產清算。國家財政部門應盡快建立政府債務總體控制和預警機制。

4.借鑒國外管理經驗。

各國的國情不同,解決地方政府債務問題的措施以及方法也必然存在差異。吸取國外國家的先進經驗,對于我國合理和有效的解決該問題具有十分重要的補益作用。總體而言,世界上其他國家對地方政府債務的解決的經驗主要體現在以下方面:第一,政府行政體系內上級限制和指導下級政府,復合制和中央集權制的國家在限制和指導地方政府的程度也有著明顯的差異,復合制國家基本較少的限制地方政府的負債,且程度較低;而中央集權制國家則十分嚴格地在該方面進行限制和指導。第二,發行債券是地方政府負債的主要形式,相對而言,西方國家由于經濟體系較為成熟,其債券市場發展也極為完善,地方政府發行公債的基礎條件也相應具備,從其債券發行的數量就可以極為直觀地反映出其債務總量,而債務也多為顯性直接債務。而約束地方政府債務主要是通過完善的債務市場中的競爭體系來達成的。第三,制約以及監督體系較為完善,聯邦制國家在制約和監督地方政府負債方面主要是通過選民來實現的,而對于中央集權制國家,則大多通過審計機構來完成制約和監督效力。雖然制約和監督的側重略有不同,但都形成了法律法規來規范管理地方政府債務的共識,明確了法制化的重要性。

我國借鑒國外管理經驗,一是參照國際通行標準確定“十二五”時期以及各年度新增政府債務控制規模和預警風險水平,推行債務信用評級制度。運用負債率、償債率等監控指標對地方政府債務風險進行早期預警,并規定合理的債務安全線,借鑒外國管理辦法。例如,目前美國聯邦政府財政赤字占GDP的比例接近10%,聯邦政府債務占GDP占93.2%。[4]在2010年2月,美國國會將債務上限定為14.294萬美元。到2011年4月底,債務總額就達到了14.236億美元。美國政府為了避免債務違約,2011年5月6日就停止發行各州政府債券。根據我國未來經濟發展與需要,適當調整未來地方政府舉債規模。擴大地方政府自主發債范圍,可以從目前4個省市擴大到10個。調節我國目前債務增長速度過快狀況,盡快形成并保持政府債務與財政經濟的同步增長,使政府債務總體風險始終處于長期可控狀態。同時還可以借鑒巴西政府不但限制舉債規模,還限制舉債的時間,例如:州、市政府換屆前8個月不準舉借債務。通過嚴格管理,巴西地方政府債務規模明顯縮小,財政盈余明顯增加。數據顯示,從2001年到2006年,巴西經濟年均增長速度約7%,經濟總量增加了70%,并且2008年的國際金融危機對巴西經濟影響較小。2011年巴西經常項目赤字約為288億元,2012年約為331億元,經常項目赤字在巴西國內生產總值中所占比重約為1.8%。[6]還可以設置償債準備金制度。為緩解地方政府償債壓力,確保償還地方債的財源,地方政府應當建立償債準備金制度。美國規定,償債準備金數額可以為當年還本付息總額的100%至120%,也可以是當年債券發行價值的10%。[6]兼顧收益性與流動性,償債準備金的資金運用僅限于投資低風險的聯邦政府支持債券,投資債券期限不能長于剩余償債期限。日本則要求地方政府設置減債基金。義務教育設施建設事業債、公共用地建設事業債、區域開發事業債等項目都需要利用減債基金來進行定時償還。

[1]世界貨幣基金組織IMF.2012年度財政監測報告[R].

[2]中華人民共和國審計署.2011年第35號公告[EB/OL].http://www.audit.gov.cn/n1992130/n1992150/n1992500/2752208.html.2011 -6 -27.

[3]陳海峰.關于地方政府融資平臺規范運行的思考[J].中國證券期貨,2012(2).

[4]楊亮.我國地方政府自主發債問題研究[J].黑龍江對外經貿,2011(9).

[5]陳元,謝平,錢穎一.美債與歐債——拖累全球經濟的孿生兄弟[M].北京:中國經濟出版社,2011.

[6]魏加寧.國外地方政府債務融資制度綜述[J].國家行政學院學報,2010(12).

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00