營業稅改增值稅對企業稅負及利潤影響研究

2013-11-13 08:57:58汪彩蘭胡耀東

合作經濟與科技 2013年14期

□文/汪彩蘭 胡耀東

(河海大學文天學院 安徽·馬鞍山)

一、引言

“營改增”進入全速推進階段,按照規劃,中國“營改增”分為三步走:第一步,在部分行業部分地區進行“營改增”試點。上海作為首個試點城市2012年1月1日已經正式啟動“營改增”。第二步,選擇部分行業在全國范圍內進行試點。從今年8月1日起,交通運輸業和部分現代服務業“營改增”試點就將在全國范圍內推開。第三步,在全國范圍內實現“營改增”。

2011年11月16日,財政部和國家稅務總局發布經國務院同意的《營業稅改征增值稅試點方案》,明確從2012年1月1日起,在上海市交通運輸業和部分現代服務業開展營業稅改征增值稅試點,自此正式拉開了營業稅改增值稅的序幕。

2012年7月31日,國稅總局發布了《關于北京等8省市營業稅改征增值稅試點有關稅收征收管理問題的公告》。北京市應當于2012年9月1日完成新舊稅制轉換。江蘇省、安徽省應當于2012年10月1日完成新舊稅制轉換。福建省、廣東省應當于2012年11月1日完成新舊稅制轉換。天津市、浙江省、湖北省應當于2012年12月1日完成新舊稅制轉換。

此次國務院常務會議再次明確,力爭“十二五”期間全面完成“營改增”改革。按照改革部署,通過分行業逐步推進改革,最終九大行業將全部實行“營改增”。這意味著屆時營業稅在中國將成為歷史。

改革試點由現行增值稅17%標準稅率和13%低稅率基礎上,新增11%和6%兩檔低稅率。租賃有形動產等適用17%稅率,交通運輸業、建筑業等適用11%稅率,其他部分現代服務業適用6%稅率。

增值稅和營業稅同屬流轉稅,但是征管機制完全不同,兩者的定義也不同。增值稅是對生產經營單位銷售貨物的增值額征收的并由消費者或使用單位承擔的一種流轉稅,即生產經營者銷售貨物時,向消費者或使用單位收取的銷項稅金與購進貨物時支付的進項稅金之差為增值稅稅金。營業稅是對有償提供應稅勞務、轉讓無形資產和銷售不動產的單位和個人,就其營業收入額征收的一種稅。從定義中我們不難看出,增值稅只是針對增值的部分征收稅。而營業稅是對營業收入征收稅。“營改增”將必然影響到企業的利潤。有學者對減輕企業稅負提的建議中有注重控制支出占收入的比例。有學者認為“營改增”對沒有進項稅額可抵扣或進項稅額很少的一般納稅人來說利潤比稅改前減少。現分別就一般納稅人和小規模納稅人等對企業會計處理、稅負及利潤的影響做比較研究。并假定九大行業將全部實行“營改增”。

二、兩種納稅人在不同情況下的會計處理

案例中在“營改增”之前按不含稅價來計算,因為不存在增值稅,即案例1按收入1,000萬元、成本700萬元來計算;案例2按收入100萬元、成本70萬元來計算。

(一)以一般納稅人為例

案例1:上海長江廣告公司在“營改增”試點改革中被認定為一般納稅人,適用的增值稅稅率為6%。2012年2月10日,其與某客戶簽訂了一份廣告代理合同,合同含稅總價為1,060萬元。長江管靠公司又與東方電視臺簽訂了一份廣告發布合同,合同金額為742萬元。該廣告于3月10日發布,長江廣告公司收到東方電視臺開具的廣告發布營業稅發票,發票注明廣告費用含稅總金額為742萬元。長江廣告公司支付了東方電視臺全額費用,且收到客戶合同款。

要求:根據上述資料,不考慮其他因素,編制相關業務的會計分錄。

(答案中的金額單位用萬元表示)

1、營改增之前交納營業稅的會計處理(這種情況下假定合同都不含稅,收入和成本分別為1,000萬元、700萬元):

應交營業稅=1000×5%=50(萬元)

取得收入時:

借:銀行存款 1000

貸:主營業務收入 1000

支付廣告公司款項時:

借:主營業務成本 700

貸:銀行存款 700

計算稅金時:

借:營業稅金及附加 50

貸:應交稅費—應交營業稅 50

2、營改增后的會計處理

首先確定主營業務收入=1060/(1+6%)=1000(萬元)

收到廣告費時:

借:銀行存款 1060

貸:主營業務收入 1000

應交稅費—應交增值稅(銷項稅額)60

支付廣告公司時:(收到符合條件可以差額納稅的營業稅發票時)

營改增抵減的銷項稅額=742/(1+6%)×6%=42(萬元)

借:主營業務成本 700

應交稅費—應交增值稅(營改增抵減的銷項稅額) 42

貸:銀行存款 742

計算稅金時:60-42=18(萬元)

借:應交稅費—應交增值稅(銷項稅額)18

貸:應付賬款 18

(二)小規模納稅人

案例2:上海市甲國際貨運代理服務企業(以下簡稱甲企業),被認定為小規模納稅人,適用的增值稅稅率為3%。2012年3月,其承接了一項國際貨物運輸代理業務,合同含稅金額為103萬元,其中需要支付給境外代理機構手續費72.1萬元。這家企業當月完成了該項業務,款項已收到并支付給境外代理機構,同時收到境外代理機構簽收的單據。

要求:根據上述資料,不考慮其他因素,編制相關業務的會計分錄。

(答案中的金額單位用萬元表示)

1、營改增之前交納營業稅的會計處理:(這種情況下假定合同都不含稅,收入和成本分別為100萬元、70萬元)

取得收入時:

借:銀行存款 100

貸:主營業務收入 100

支付境外代理機構款項時:

借:主營業務成本 70

貸:銀行存款 70

計算稅金時:

借:營業稅金及附加 5

貸:應交稅費—應交營業稅 5

2、營改增后的會計處理

確認收入時:

合同的不含稅價=103/(1+3%)=100(萬元),應交增值稅=100×3%=3(萬元)

借:銀行存款 103

貸:主營業務收入 100

應交稅費—應交增值稅 3

計算差額納稅時:

扣減銷售額減少的應交增值稅=72.1/(1+3%)×3%=2.1(萬元)

借:應繳稅費—應交增值稅 2.1

主營業務成本 70

貸:銀行存款 72.1

計算稅金時:3-1.8=1.2(萬元)

借:應交稅費—應交增值稅(銷項稅額) 0.9

貸:應付賬款 0.9

三、兩種納稅人在不同情況下對企業稅負的影響

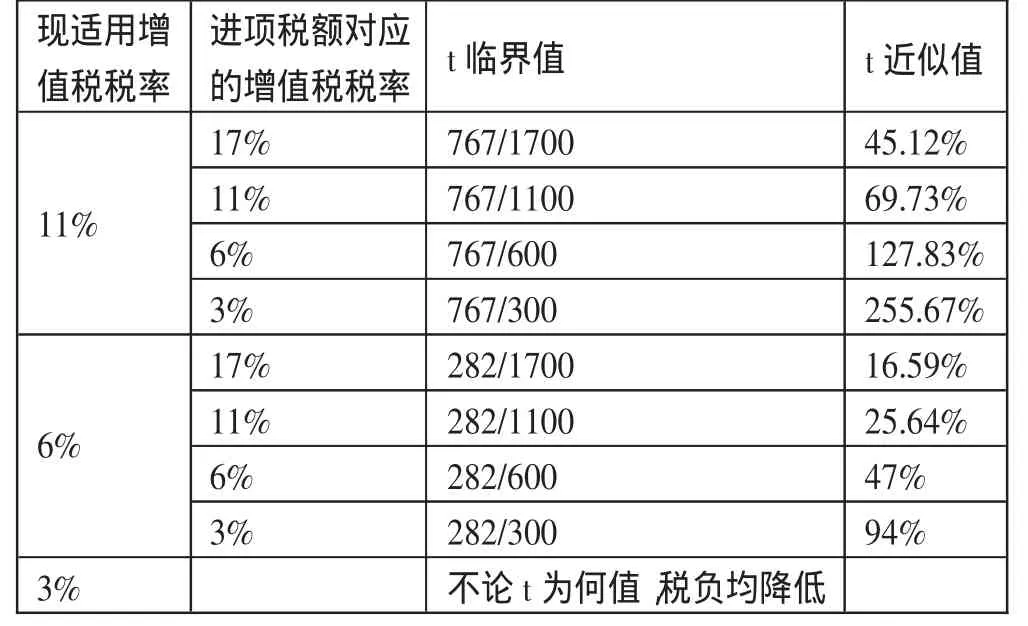

在一般納稅人情況下企業減輕稅負32(50-18)萬元,減輕的幅度達到64%;在小規模納稅人的情況下,企業減輕稅負4.1(5-0.9)萬元,減輕的幅度達到82%。由此,我們可以得出兩個結論:一是成本與收入比例相同的情況下,小規模納稅人在“營改增”后企業減負更多;二是我們可以看出在“營改增”背景下,企業減輕稅負與我們的成本有關,成本越高,抵扣的進項稅越多,應負擔的稅越少,減輕的幅度越大。有學者研究了成本與收入的比值(用t來表示)的臨界值,如表1、表2所示。(表 1、表 2)

從表1、表2中我們可以看到t臨界值高于100%的有5種情況,有的t臨界值甚至高達371.67%,這意味著企業付出的成本與收入比值為371.67%。試想企業會為了追求“營改增”帶來的減負而一味地增加成本嗎?這樣企業利潤又從何而來呢?作為一個企業,它經營業務最終的目的就是為了賺取更多的利潤。如果一味地為了減稅,而不管成本付出多大代價,我想企業經營下去就直接倒閉好了。所以,“營改增”帶來的好處不僅僅是為了減稅(有些企業并沒有減稅反倒增稅),最終的目的是為了增加企業的利潤。

四、兩種情況下對利潤表的影響

(一)一般納稅人情況下。假定此廣告公司在本期只有一項業務。并假定其他業務利潤+投資收益+補貼收入+營業外收入-銷售費用-管理費用-財務費用-營業外支出=a(萬元)

那么,在“營改增”之前:利潤總額=1000-700-50-a=250-a(萬元)

在“營改增”之后:利潤總額=1000-700-a=300-a(萬元)

從以上明顯可以看出兩種情況下利潤總額相差50萬元。

(二)小規模納稅人情況下。假定此甲企業在本期只有一項業務。并假定其他業務利潤+投資收益+補貼收入+營業外收入-銷售費用-管理費用-財務費用-營業外支出=b(萬元)

那么,在“營改增”之前:利潤總額=100-70-5-b=25-b(萬元)

表1 營業稅改增值稅3%營業稅稅率下企業稅負保持不變的臨界值

表2 營業稅改增值稅5%營業稅稅率下企業稅負保持不變的臨界值

在“營改增”之后:利潤總額=100-70-b=30-b(萬元)

從以上明顯可以看出:兩種情況下利潤總額相差5萬元。也就是“營改增”之后比“營改增”之前利潤增加5萬元。

結論:第一,成本與收入比例相同的情況下,兩種納稅人在“營改增”后利潤增加的幅度相等;第二,“營改增”后,企業的利潤始終是增加的。這與“營改增”對沒有進項稅額可抵扣或進項稅額很少的一般納稅人來說利潤比稅改前減少是相悖的。

在“營改增”之前,企業的營業稅計入“營業稅金及附加”賬戶,“營業稅金及附加”賬戶屬于損益類賬戶,在利潤表里體現,由于“營業稅金及附加”的增加使得利潤減少,因此,只要有營業稅,企業的利潤就會減少。而“營改增”之后,企業營業稅改為增值稅,而增值稅所計的科目為“應交稅費”賬戶,此賬戶屬于負債類賬戶,在資產負債表里體現。因此,不管“營改增”之后“應交稅費”是多少,企業的利潤總比“營改增”之前增加。

五、結束語

通過以上分析,我們單從是否減輕稅負的角度來分析“營改增”對企業的影響肯定是不夠的。要認識到“營改增”使企業的利潤提高。也不難看出“營改增”對小規模納稅人非常有利。而我國的經濟要保持穩增長必須以調結構為基礎,“營改增”則正為調結構創造條件,“營改增”的推進有利于原本規模較小的現代服務業發展。

[1]張志鳳.2013年注冊會計師考試應試指導及全真模擬測試會計[M].北京:北京大學出版社,2013.

[2]孫衛.淺談“營改增”稅改對企業稅負及財務指標的影響[J].財會研究,2012.18.

[3]錢敏.淺析營業稅改增值稅對企業稅負的影響[J].財會研究,2013.1.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07