城市基礎設施融資策略探討

2013-11-23 02:21:02羅建華教授尹娌娜中南大學商學院長沙410076長沙理工大學經濟與管理學院長沙410114

商業經濟研究 2013年12期

■ 羅建華 教授 尹娌娜(1、中南大學商學院 長沙 410076 、長沙理工大學經濟與管理學院 長沙 410114)

城市基礎設施的基本概念

(一)城市基礎設施的含義

城市是一個國家或地區社會、經濟活動的中心,城市基礎設施是城市賴以生存和發展的基礎。城市基礎設施項目是既為城市物質生產、社會發展,又為城市居民生活提供一般條件的基礎性公共設施,是整個國民經濟基礎設施在城市地域的集結和延伸。

(二)作為公共物品的基礎設施與私人物品的區別

對于一種純粹的私人物品來說,物品Gv的總量等于每一個使用者i所擁有的該物品數Gi的總和,即:

式中Gv表示私人物品的全部供應量;Gi表示第i個人的消費量,i=1,2,……,n。這個等式說明,私人物品的供應量等于各個人消費量的總和。私人物品具有排他性,只由某人使用而不能由其他人使用,比如說衣服等。

對于公共物品來說,則有:

式中Gp表示公共物品的全部供應量;Gi表示第i個人的消費量,i=1,2……n;N表示社會成員的人數。

當一種公共物品再增加一個消費者時,其邊際成本為零。公共物品具有非競爭性和非排他性。

城市基礎設施建設融資的主要渠道及瓶頸分析

(一)財政投融資的資金來源及運作流程

1.財政投融資的資金來源。城市基礎設施政府融資是指政府以財政手段,把資金從原所有者手中籌集起來,再分配給需要資金的城市基礎設施部門。目前,財政投資的資金來源主要包括四部分:一是政府預算內支出,包括: 城市維護建設稅、公用事業附加、中央財政專項撥款和地方財政撥款。二是政策性收費,包括過路過橋費、城市建設配套費和增容費及其他各種收費等。三是經營資源收入,包括土地出讓轉讓、經營無形資產收入以及存量資產經營權轉讓收入。土地出讓金一直是國家財政收入的一個重要來源,但土地是有限的。四是政府發行國債。近年來,銀行貸款對城市基礎設施的建設起了至關重要的作用,但隨著經濟的發展和投融資多樣化的轉變,又基礎設施建設所需資金龐大,周期長,貸款比例過高會增大國家的金融風險,銀行貸款所占的比例在逐步減小。雖然財政投資的比例在逐年降低,但依舊是我國城市基礎設施建設的最主要資金來源。

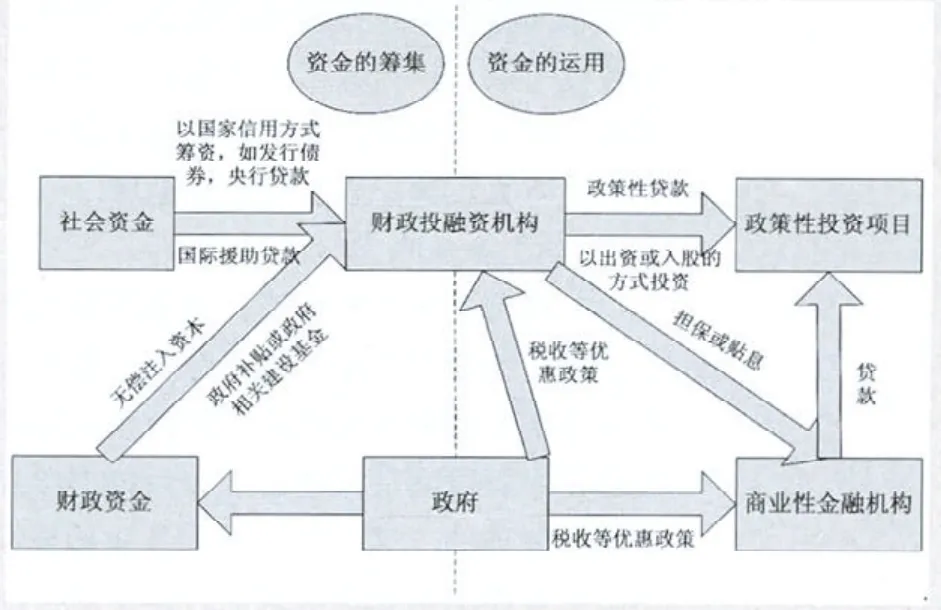

2.財政投融資運作流程。政府為實現一定的產業政策和財政政策目標,通過國家信用方式把各種閑散資金,特別是民間的閑散資金集中起來,統一由財政部門掌握管理,根據經濟和社會發展計劃,在不以盈利為直接目的的前提下,采用直接或間接貸款方式,支持企業或事業單位發展生產和事業的一種資金活動被稱作財政投融資。具體的財政投融資運作流程如圖1所示。

(二)城市基礎設施融資瓶頸分析

1.融資渠道單一,融資范圍狹窄。自從我國城市基礎設施開始建設以來,政府一直是工程建設投資的主體,政府的財政投入是其主要的融資渠道,政府的資金主要來源就是稅收和土地買賣等,政府對城市基礎設施投資的預算是有限的,但基礎設施建設需要資金量非常大,因此,僅靠政府的投資是遠遠不能滿足資金的需求。

城市基礎設施的建設和發展的資金需求量大,經營性項目的資金回收難,周期也較長,所以風險也很大,相當一部分還是非經營性項目。所以說目前城市基礎設施建設融資以政府為主要投資主體的投資結構是我國國情和體制發展的結果。

2.投融資平臺不夠完善。城市基礎設施某些大型項目一直飽受資金困擾,有限的政府財力和投融資能力與全面加快發展建設需求之間的矛盾十分突出。雖然在我國投融資平臺數目驚人,但投融資理念比較落后,尚未形成良好氛圍,平臺主體實力不強,投融資能力明顯不足,市場化機制也不健全,投融資體制不夠完善,難以形成投融資運營合力。同時,相比世界很多發達國家,我國的金融市場及其衍生工具發展還非常落后,這也是我國投融資平臺不完善的根本性原因。

3.缺乏投融資監管和引導性政策。在城市基礎設施建設中,政府一直扮演著主體投資者的身份,而缺乏出臺相關的投融資引導性政策。引導性政策主要是指,對于那些投資基礎設施建設的企業,政府要給予相當的稅收優惠政策和獎勵等,并形成完善的評價體系。引導性政策能夠促使更多的金融企業或組織加大對城市基礎設施建設的投資,從而達到積少成多的效果。政府對投融資的監管還很薄弱,缺乏高效率的調節機制,從而使得融資環境長期處于發展滯后的狀態。

4.資金管理機制缺失。我國城市基礎設施建設存在一個“悖論”困境:一方面,需要克服資金短缺、融資渠道單一,解決城市基礎設施建設的融資瓶頸問題;另一方面,又普遍存在著城市基礎設施建設資金利用效率低下問題,資金浪費現象嚴重。長期以來,政府一直是城市基礎設施項目的投資主體,導致供熱、供水、城市軌道交通等城市基礎設施由政府部門建設和運營,這種很強的自然壟斷性和市場失靈現象,造成城市基礎設施建設資金管理的封閉性。在實際中往往導致城市基礎設施項目建設的“三超”現象嚴重,即概算超可研、預算超概算、決算超預算,而“三超”現象導致的直接后果便是城市基礎設施建設工程淪為問題工程,建設資金被大量浪費。

城市基礎設施融資的策略

(一)轉變政府職能

政府依然是城市基礎設施建設的負責者、核心者和監督者。投資并不是政府的唯一角色,政府更重要的職能應該是為項目的建設起政策引導作用,提供更完善的平臺和政策以保證城市基礎設施項目資金順利籌集,并能持續形成最優社會資源配置。

由于城市基礎設施本身所具有的特殊性,比如說投資規模巨大、建設周期長、資金回收期長,以及其公益性、社會性決定了其建設資金來源主要為政府財政資金的投入和地方財政資金的籌措。對于經營性基礎設施項目,政府可以通過特許經營權等方式引入民間資本投資,從而增加了資本的來源,又可以高效利用資金,拓寬了融資渠道,在加快城市基礎設施建設的同時,政府也可以從中增加稅收,可謂一舉多得。

(二)BOT融資

BOT(Build-Operate-Transfer)直譯為“建設-經營-轉讓”,它是一種債務和股權相混合的產權。當政府給予某些公司新項目建設的特許權時,這些公司同私人合伙人或者風險投資公司進行融資建設基礎設施,并在一定時期內經營該設施來回收資金,賺取利潤,到期后把此經營權移交給政府部門或者其它公共機構。一般情況下,BOT項目都必須經歷項目確定和準備、招投標、特許權合同談判、項目融資合同的簽訂、項目的建設、運營和移交等階段。目前,西方發達國家采用BOT融資方式已經涉及到交通、電力、供水、市政建設等眾多領域,它們的經濟法律條件比較成熟,BOT項目運作規范,政策透明度高,因此, BOT融資成功項目也比較多。

圖1 財政投融資運作流程圖

我國BOT融資還是處于初級階段。為了加快我國BOT融資的發展,應該從兩方面著手:

首先,我國對城市基礎設施項目BOT融資的管理可以選擇以下兩種模式:第一種是建立對國內所有BOT項目都適用的通用法規的管理模式;第二種是針對每個BOT項目的具體情況建立單獨具有法律效力的協議。例如,中國香港就采用了后者,中國香港政府與五家電力公司簽訂了管制協議書,經香港“立法局”批準生效。

其次,政府應該是強有力的支持者,需要完善相應的法律法規,提供稅收優惠,提供主權擔保和外匯擔保,應該合理防范項目風險,例如外匯、利率、通貨膨脹、市場等風險。

(三)發行市政建設債券

市政建設債券實質上是指由地方政府或其授權代理機構發行,以地方政府信用為保障,籌集資金用于滿足城市基礎設施的需要,并承諾在一定期限內還本付息的債務性金融融資工具。2011年10月我國財政部發布《2011年地方政府自行發債試點辦法》,標志著我國真正意義的地方市政債券發行的開端。

美國是市政債券發行最早、規模最大的國家,其州政府和地方政府從1812年就開始發行債券為城市基礎設施建設籌集資金,并且金融債券市場的發展和城鎮化同步進行。美國市政債券品種多樣,流動性非常強,發行主體廣泛,投資群體相當分散,因此,各種風險也隨之降低。與此同時,美國政府提供的稅收優惠政策也大大促進了投資群體的積極性,政府和金融機構主導的信用風險管理體系也非常完善。

針對我國特殊國情下促進市政建設債券市場的發展,首先,政府應當盡快建立和完善相關法律制度,包括市政債券的發行定價、交易、償還和監管各環節,市場準入的機制,信用評級體系,信息披露制度的構建等。其次,建立市政建設債券的風險預警機制,這就要求完善信息披露和信用評級機制。最后,建立合理的償債機制是為了保證債券到期還本付息,為此可以建立專門的償債基金和清晰明確的責任體系。

(四)資產證券化融資

資產證券化(ABS)是指以目標項目所擁有的資產為基礎,同時以該項目未來收益作為保證,通過在國際資本市場上發行高檔債券和股票來籌集資金的一種融資方式。ABS通過其特有的提高信用等級功能,使原來信用等級低的項目可以進入國際高檔證券市場進行融資。它的過程是發起人將要證券化的項目資產進行組合,出售給特定的交易機構,由交易機構對投資者進行證券融資。

自20世紀90年代開始,我國已經嘗試了資產證券化融資。1996年珠海高速公路債券成功發行了2億美元,成為我國項目融資中不用國家擔保、不用銀行擔保的典范。雖然已經發展了十幾年,ABS更多的時候是作為融資的輔助工具,在城市基礎設施融資上沒有發揮出其優勢。盡管目前我國資產證券化水平比較低,但可以適當模仿發達國家的模式,再根據我國國情,從宏觀整體出發推動制度變遷,完善市場機制,對資產證券化融資進行規范化,ABS必然會成為城市基礎設施建設的主要融資方式。

結論

目前我國城市基礎設施建設正在不斷快速地發展,隨著投融資平臺的不斷完善和城市基礎設施融資渠道進一步規范,未來我國將通過資本運作的方式為主,吸引民間資本投入,為城市基礎設施建設提供融資服務。

1.刑恩深.基礎設施建設項目投融資操作實務[M].同濟大學出版社,2005

2.戴天柱.中國財政投融資研究[M].經濟管理出版社,2001

3.杜君楠.西部地區農業基礎設施財政投融資研究[D].西北農林科技大學博士學位論文,2012

4.郭繼秋.市政基礎設施項目融資結構優化問題研究[D].吉林大學博士學位論文,2010

5.張強,洪科,李遠航.湖南省基礎設施投融資體制創新研究[J].經濟地理,2010(8)

6.劉春杰,付強.國內外城市基礎設施建設融資經驗借鑒[J].浙江經濟,2005(10)

7.韓守富.我國基礎設施的財政投融資渠道研究[J].生產力研究,2010(11)

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:41:56

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03