股權結構對公司績效的影響研究——來自房地產上市公司的經驗數據

2013-11-26 08:33:06王麗麗閆鈺煒

泰山學院學報 2013年5期

關鍵詞:企業

王麗麗,閆鈺煒

(泰山學院 商學院,山東泰安 271021)

隨著中國特色社會主義市場經濟體制的發展,上市公司在轉型中產生、發展并走向成熟,在這一過程中,股份制改革發揮了巨大的作用,雖然股改后上市公司的股權結構發生了重大的變化,但我國上市公司的公司治理結構仍然與國外有很大的不同。在我國眾多的經濟產業中,房地產行業是我國國民經濟的重要一環,聯系著我國其他相關產業的發展,在證券資本市場上,房地產業也是一個易受政策法規影響并會對證券市場隨時產生重要作用而異常敏感的行業,基于此,本文用房地產上市公司的數據作為樣本,研究房地產上市公司的股權結構與公司績效的關系,來了解一下股改之后的房地產上市公司的公司治理結構對公司績效的影響。在中國,股權結構的不合理是上市公司內部所存在的最大的制度缺陷,2005年我國證券市場經歷了史上最根本、最深刻的制度變革,股市也出現了震蕩,市場融資額也急劇下降,但是,全流通股的發行吸引了企業對IPO的興趣,A股市場逐漸步入正軌。據文獻查閱,改革后2006年7月,滬深兩市完成和進入股份改革的公司共1098家,占 A股上市公司的81.5%,上證180指數的公司中有161家進行了股份改革,占比89.44%,股改初見成效,為我國股份改革奠定了基礎。研究目前的房地產上市公司的股權結構對公司績效的影響,以驗證股改的現實意義,其中,本文使用了CSMAR數據庫中房地產上市公司2008-2011年的數據,考查了大股東控制、股權制衡度以及不同程度股權制衡對公司績效的影響。

一、文獻回顧與假設提出

關于股權結構與公司績效之間的關系,一直都是理論界研究的熱點問題,國內外學者都曾經進行過這個問題的研究,格羅斯曼和哈特在1980年的研究曾發現,由于存在“搭便車”的動機,分散的股權結構不會對管理者的監督產生積極影響,這是因為中小股東普遍存在著搭便車的動機,從而也不會積極影響企業的績效。這一結論和1976年杰森和麥克林,通過多方面的的研究最終得出的結論有一定的一致性,他們指出內部股東的持股比例與公司績效是呈正比的。史萊弗和維西尼在1986年指出股權越集中,公司績效越好,但這個結論也曾受到過質疑,麥康奈爾在1990年曾研究過的1000多家上市公司最終發現,公司績效和股權結構之間不存在明顯的線性關系。丹尼斯和麥康奈爾在2003年的實證研究證據表明公司績效和股權集中度以及股權制衡度之間的關系很大程度上與企業的股權性質有關。

持股比例決定了股東對于公司的影響力,小股東的影響力若不聚集是很難對企業產生治理的控制影響的,而相反大股東的決策意見對于企業的影響是非常大的,在我國普遍的一股獨大的環境中,第一大股東對企業的影響甚至有決定性作用,容易侵犯中小股東的利益,但是持股比重高就決定了其對于剩余索取的權利大小,大股東更加關注企業的治理。但是,股權集中度過高會使制約程度下降,大股東為了自身的利益侵犯企業的利益也是有可能發生的,會影響企業的績效。因此,股權的集中度應該保持在一個適當的度上來提高企業的績效。基于以上理論,提出以下假設:

假設1:第一大股東持股比例與公司績效具有顯著的正相關關系。

假設2:前五大股東持股比例之和與公司績效具有顯著的正相關關系。

假設3:前五大股東持股比例的平方和與公司績效具有顯著的正相關關系。

假設4:股權制衡度與公司經營績效具有顯著的負相關關系。

二、研究設計

(一)數據來源

本文選取了證監會行業分類中的房地產行業上市公司2008年到2011年的數據,截至2011年,原始數據中有103家公司,作為樣本來分析股權結構與企業績效之間的關系。

(1)鉆孔:采用鉆孔的開孔孔位依據測定標志出的炮眼布置圖確定。周邊孔在斷面輪廓線上開孔,其沿輪廓線的調整范圍和掏槽孔的孔位偏差不大于5cm,其他炮孔孔位的偏差不大于10cm。炮孔孔底均落在爆破圖規定的平面上。炮孔鉆設完成后要經檢查合格后,方可裝藥爆破。

為了防止剛剛上市和已經下市的公司對數據的影響,除去7家在2008年到2011年之間上市或者下市的公司;ST股公司可能由于經營不善,或者其他原因導致財務數據異常,納入樣本會影響實證結果的準確性,所以剔除2008年到2011年之間ST的公司,共24家;審計單位出具的審計報告為保留意見的報告時,可能由于個別重要的財務會計事項處理、會計處理方法不符合一貫性原則或者其他原因,財務數據納入會影響準確性,所以剔除2家;既發行A股又發行B股的公司,發行B股的發行方式、價格等都與單獨發行A股不同,國際和國內的會計準則不同,導致在收益指標上存在差異,所以剔除7家;剔除在2008年到2011年之間所需要的變量參數不全的公司,共4家。

經過以上規則篩選,共59家公司滿足研究條件,共177個樣本。樣本原始數據均來源于國泰安(CSMAR)數據庫。

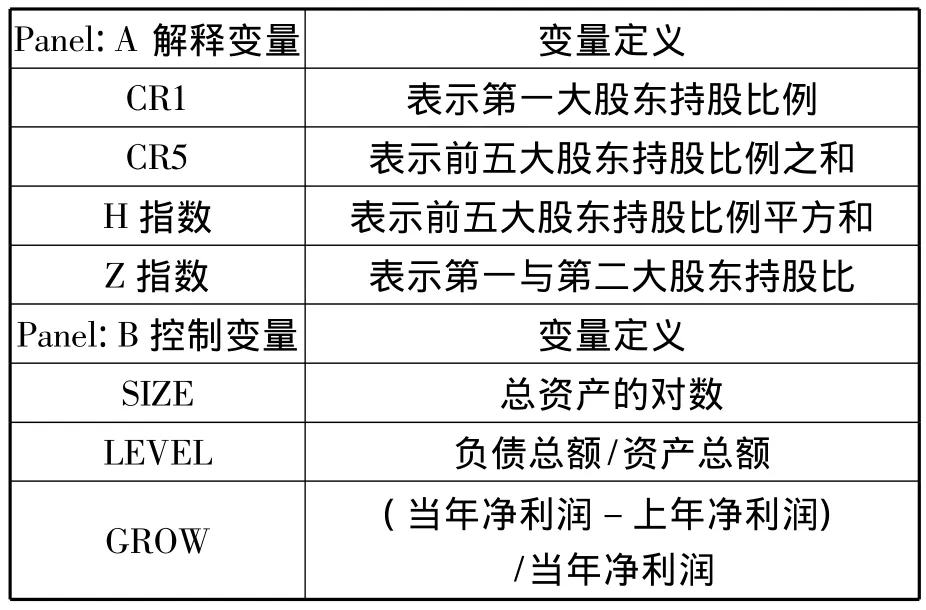

(二)變量設計

本文用來研究的變量有三類:解釋變量、被解釋變量、控制變量。

1.解釋變量

本文的解釋變量是股權結構的變量,即股權集中度變量。衡量股權集中度的變量主要如下:

CRn是指前n位大股東持股數之和除以總股數,即前n位大股東持股比例之和,這個值越大,表示股權集中度越高。CR1是第一大股東持股比例,CR5是前五大股東持股總數和除以總股數,是前五大股東持股比例的和。

Herfindahl指數(H指數)是指企業前n大股東持股比例的平方和,該指標與CRn不同的是,持股比例取平方和之后,持股比例大的股東和持股比例小的股東比例的平方會拉大差距,產生了“馬太效應”,突出了股東在持有股比例之間的差距。H指數越接近1,說明前幾位股東的持股比例越大。本文選用前五大股東持有股比例的平方和,即 H5。

Z指數是衡量第一大股東受到第二大股東或者第一大股東與第二到第n位大股東的制衡狀況,計算方法是第一大股東與第二大股東,或者第一大股東持股比例與第二大股東到第n大股東持股比例之和的比值。本文定義Z是第一大股東的持有股比例與第二大股東的持有股比例之間的比值。

每股收益(EPS)=凈利潤/年末發行在外普通股總數。每股收益是分析上市公司盈利能力的一個綜合性較強的財務指標,可以分解為若干個相互聯系的財務指標,但是每股收益僅僅代表特定會計期間內的股東獲利能力,反映出公司的獲利能力,不是一個延續性的指標。并且每股收益受到公司的市盈率、拆股、送股等因素的影響,經常不能夠清晰地表明公司的業績,但是由于多種因素條件的限制,投資者仍舊將每股收益作為一個衡量企業績效的指標。

凈資產收益率(ROE)=凈利潤/平均凈資產。凈資產收益率是判斷企業積累獲取報酬水平和自有資本的最有代表性與綜合性的指標,反映了企業資本運營的綜合效益。該指標適應范圍較廣,通用性很強,不易受行業局限,在國有企業效率綜合評價中使用率相當高。經過對該指標的綜合對比分析,我們可以看出企業盈利能力在同行業中的位置和與同類企業的差異水平。通常認為,凈資產收益比率越高,企業通過自有資本獲取的運營效益越好,實現收益的能力就越強,對企業債權人和投資人權益的保證度越高。

主營業務資產收益率(CROA)=主營業務利潤/年末總資產。主營業務資產收益率能夠較好地反映出企業的盈利能力和績效水平,并且與ROE對比起來穩定性和真實性都相對較好。可以從計算公式中分子分母兩方面來考慮:用總資產計算收益率可以避免企業賬面凈資產非常小或者為負值對于績效評估產生的不正確的、反向的影響;分子的主營業務利潤縮小了盈余管理的空間,在一定程度上更精準地表明了公司主營業務的經營狀況,避免了非主營業務的利潤操縱,可信度較高,企業也可以多注重主營業務的經營,避免過度操縱非主營業務來增大利潤,提高競爭力。這里的主營業務利潤在報表中由營業利潤減去其他業務利潤得出。

3.控制變量

公司的績效不僅與股權結構有關,為了能夠更科學地研究此問題,本文選取了一些其他的變量加以控制,盡量減小這些因素對于研究結果的不利影響。

公司規模(SIZE):公司總資產的對數。公司規模對公司的經營績效和股權結構都會產生影響。規模大的公司存在著規模經濟,獲得政府支持和外部資金來源相對于小公司都比較容易。根據目前的狀況,一般公司規模越小,股權就越集中,權利越集中,在決策和公司經營中花費的成本相對較小,而大公司多數由國有企業改制而來,機構龐大,在決策時花費的時間、成本都較多,存在很大的代理問題。因此,公司規模是股權結構研究中一個不可忽略的因素。

財務杠桿率(LEVEL)=總負債/總資產。該指標用來反映公司的資本結構和債務的治理水平。與物理中杠桿通過增加動力臂長度從而省力一樣,財務中通過增加貸款的數量來節約自由資金的支出,提高凈資產的收益水平。息稅前利潤增大時,每單位資金負責的固定的財務費用就會減少,給普通股的股東帶來更多的盈余,財務杠桿影響的是企業的稅后利潤而不是息稅前利潤,這里用總負債除以總資產來代表。

成長能力(GROW)=凈利潤增長率=(當年凈利潤-上年凈利潤)/當年凈利潤。企業成長能力指企業未來發展速度與發展趨勢,包括利潤、所有者權益的增加和企業規模的擴大。隨著市場環境的變化,企業盈利能力、資產規模和市場占有率都反映了企業未來的發展前景。凈利潤增長率是衡量企業成長能力的一個基本數據,凈利潤增長幅度較大,則公司經營業績突出,市場未來競爭的能力較強,相反,如果凈利潤增加過小或者負增長,則成長力和競爭力都較弱。

表1 解釋變量及控制變量定義

(三)模型構建

本文把公司的績效作為一個獨立的外生變量,是在多方面因素共同影響下的結果,因此建立一個多元線性回歸模型,將解釋變量和被解釋變量的數據進行回歸,觀察擬合程度,檢驗其相關性。股權集中度與經營績效的回歸模型為:績效指標=α+β×J+y1×Size+y2×Grow+Y3×Level+ε

其中,績效指標包括每股收益(EPS)、凈資產收益率(ROE)、主營業務利潤資產率(CROA),是被解釋變量,用來衡量企業的經營績效;分別為常數項、解釋變量(股權集中度)估計系數和控制變量估計系數;J表示股權集中度的解釋變量,包括第一大股東持股比例(CR1)、前五大股東持股比例和(CR5)、前五大股東持股比例平方和(H5)、股權制衡程度(Z);Size是企業規模,Grow是成長能力,Level是財務杠桿率,都屬于控制變量;ε是隨機誤差項。

三、實證研究結果

對于股權結構與企業績效的樣本數據進行線性回歸,對結果進行分析。此部分的應用軟件為SPSS18.0。

(一)股權集中度對于企業經營績效的影響的回歸結果

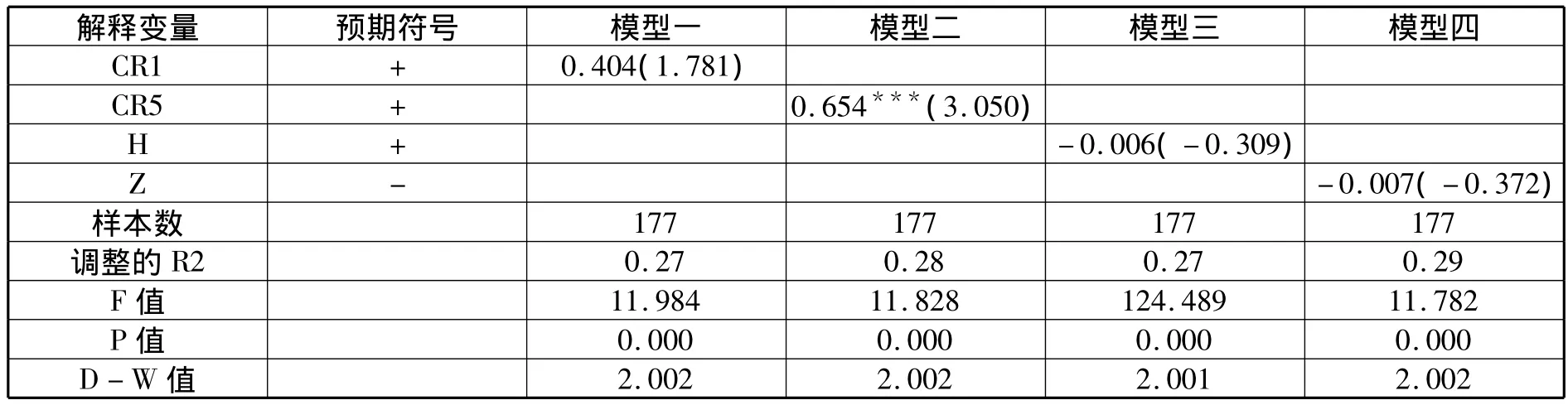

表2 股權集中度和股權制衡度對公司績效的回歸分析(EPS作為被解釋變量)

從表2中股權集中度與每股收益之間的相關度回歸分析可得出下面的結論:第一大股東持股比例(CR1)與每股收益(EPS)之間存在正向的相關關系,但是sig大于0.05,故沒有顯著的相關關系,不能驗證假設1。第一大股東持股比例過高,會造成一股獨大的狀況,在這樣的環境下,董事會、監事會等的效率會大大減小,從統計性數據可以看出,第一大股東持股比例在50%以上,具有絕對控股權的企業有21%,在外部缺乏有效的監管下,特別是房地產企業,一股獨大的公司會在決策等機制上缺乏科學性和合理性。前五大股東持股比例(CR5)與每股收益(EPS)呈顯著的正相關關系,表示相對集中的股權結構有利于房地產上市公司績效的提高,驗證了假設2。H指數和Z指數與公司績效變量呈非顯著的負向關系,沒有驗證假設3和4。

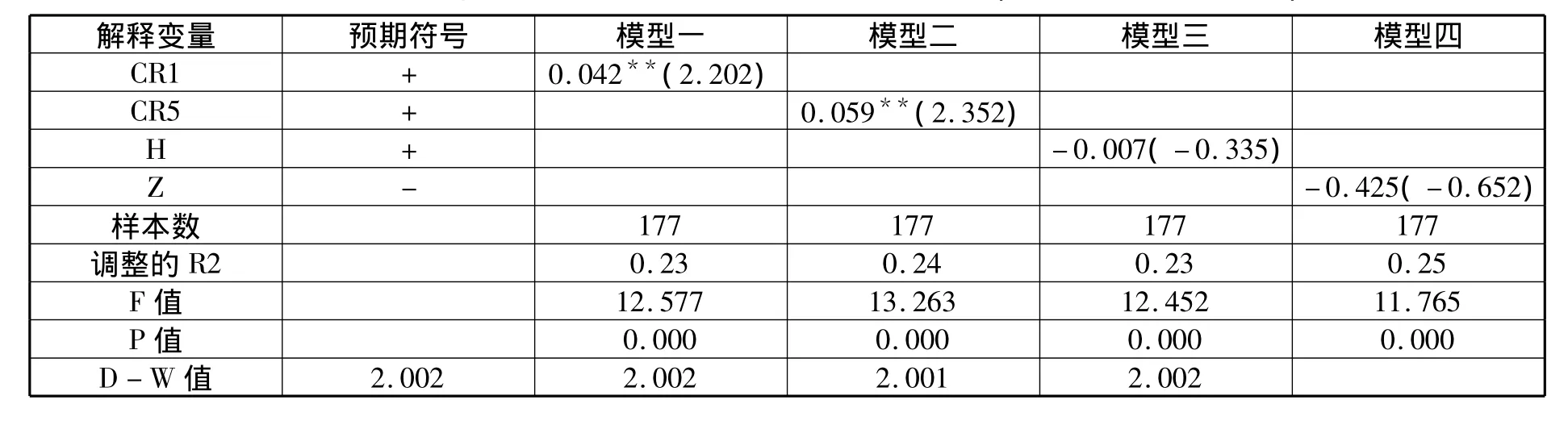

表3 股權集中度和股權制衡度對公司績效的回歸分析(ROE作為被解釋變量)

從表3中股權集中度與凈資產收益率之間的相關度回歸分析可得出下面的結論:第一大股東持股比例(CR1)與凈資產收益率(ROE)通過了顯著性的正向相關關系的檢驗,驗證了假設1。前五大股東持股比例和(CR5)與公司凈資產收益率(ROE)有正向的相關關系,與假設2相符合。表明前五大股東的持股比例對于他們對公司的決策參與的積極程度是正向的激勵,促進他們為了公司業績的提高,獲得更多的長期投資利益而作為。H指數和Z指數仍然沒有通過顯著性檢驗,不能驗證假設3和4。

從表4中股權集中度與主營業務利潤資產率之間的相關度回歸分析可得出下面的結論:第一大股東持股比例(CR1)與主營業務利潤資產率(CROA)在1%的置信區間上具有顯著的相關關系,驗證了假設1。前五大股東持股比例(CR5)與主營業務利潤資產(CROA)有顯著的正向相關關系,與假設2符合。表明前五大股東的持股比例對于他們對公司的決策參與的積極程度是正向的激勵,促進他們為了公司業績的提高,獲得更多的長期投資利益而作為。H指數與(CROA)之間有負的相關性,并通過了顯著性的檢驗,Z指數與主營業務利潤資產率之間的相關性沒有得到顯著性的驗證。

表4 股權集中度和股權制衡度對公司績效的回歸分析(ROE作為被解釋變量)

(二)股權集中度對于企業經營績效的影響的分析結論

從以上三個股權集中度與公司績效的相關度回歸的關系中可以得出以下結論:

第一大股東持股比例(CR1)與凈資產收益率(ROE)和主營業務利潤資產率(CROA)同樣存在著正相關關系,并通過了顯著性的檢驗,與每股收益(EPS)的相關性沒有得到驗證,需要進一步求證假設1的成立。前五大股東持股比例(CR5)與三個被解釋變量的正相關關系都得到了驗證,假設2是成立的。前五大股東持股比例平方和(H指數)只與主營業務利潤資產率(CROA)存在顯著的負相關性,不能完全驗證假設3,需要進一步的求證,Z指數的回歸系數都為0或接近于0,表明對每股收益、凈資產收益率、主營業務資產收益率無影響,與假設4不相符。

綜上所述,假設1和假設2基本得到了驗證,假設3和假設4沒有完全得到驗證,股權制衡的作用沒有真正體現出來,股權制衡機制還不能發揮應有的作用,可能與我國上市公司特殊的治理結構有關。

[1]Shleifer,A.and Vishny,R.,Large Shareholders and Corporate Control[J].Journal of Political Economy,1986.(2):112-115.

[2]Jensen M C,Meckling WH.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economic,1976,(3):305 -360.

[3]McConnell,John and Henri Servaes.Additional evidence on equity ownership and corporate l[J].Journal of Financial Economics,1990,(4)89 -94.

[4]徐莉萍,辛宇,陳工孟.股權集中度和股權制衡及其對公司經營績效的影響[J].經濟研究,2006,(1).

[5]厲以寧.“多股制衡”有利于完善公司治理結構[N].中國證券報,2001-06-02.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26