市場進入成本與我國出口企業生產率之謎*

2013-12-05 11:05:04于春海張勝滿

中國人民大學學報 2013年2期

于春海 張勝滿

在異質企業國際貿易理論中,通常假定進入國外市場需要支付額外的市場進入成本,包括首次進入國外市場時支付的沉淀成本以及每次出口都必須支付的可變貿易成本。①下文中我們將這兩種成本統稱為市場進入成本。在此假定下,企業必須有額外的收益補償才能進入國外市場。對于企業而言,額外的收益可以來自國外市場的規模效應、企業的市場權力及企業生產率。進一步假定國內外市場是對稱的,同行業內不同企業具有相同的需求價格彈性,這樣就剔除了市場規模和企業差異性定價權的影響。在此基礎上,只有生產率較高的企業才能承擔出口的額外成本。由此,出口就成為高生產率企業的自發選擇。2000年以來國外大量的理論和實證研究證實了高生產率企業內生的出口選擇行為。[1][2][3][4][5][6]沿著異質企業國際貿易理論的邏輯,出口帶來的 “合理化效應”和 “重新配置效應”有助于行業整體生產率的提高。②這構成了從出口到經濟整體生產率提高的微觀聯系機制。參見Melitz,M.J.“The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity”.Econometrica,2003,71。

然而,在利用我國工業企業數據進行檢驗時,很多研究發現我國工業企業的出口行為并不完全符合上述理論邏輯。在特定類型的企業中,生產率較低的企業反而傾向于選擇出口,即我國存在所謂的 “出口企業生產率之謎”。對這一現象的解釋,可以為判斷我國出口導向型增長模式的運作機制、績效及其可持續性提供微觀證據的支持。③在關于我國出口導向型增長戰略的各種爭議中,一個核心問題是,出口影響我國經濟增長的主要渠道到底是要素積累還是生產率?本文的目的是在異質企業國際貿易理論的分析框架內,對我國出口企業生產率之謎進行合乎邏輯的定性解釋。為此,我們在總結已有實證研究的基礎上,通過梳理異質企業國際貿易理論的邏輯過程,從中找出理論觀點賴以成立的關鍵條件,并思考該條件的合理性及適用性。在此基礎上,延續異質企業國際貿易理論的分析邏輯,引入更能反映我國出口企業特征的假設條件,探討企業生產率水平與出口行為之間的不同聯系,給出關于我國出口企業生產率之謎的理論解釋。

一、我國出口企業的生產率之謎及現有解釋

在我國工業企業的出口行為背后,是否適用異質企業國際貿易理論的基本邏輯?或者說,我國工業企業的微觀數據能否支持異質企業國際貿易理論的基本命題?過去幾年中,隨著微觀數據可獲得性的提高,出現了大量的以我國工業企業為對象的實證研究,力圖理清我國工業企業的出口行為與生產率之間的聯系。

張杰等人基于江蘇省本土制造業企業微觀數據的研究表明,在總體上全要素生產率 (TFP)是促進中國本土企業出口的因素,但如果按企業規模和產品特性劃分,企業出口與生產率之間的關系存在顯著差異。[7]唐宜紅和林發勤利用2005年的工業普查數據對異質企業模型在我國的適用性進行檢驗,結果表明,生產率越高的企業越容易出口,并且外商投資企業和東部地區企業更容易出口。[8]易靖韜利用2001—2003年浙江省的企業面板數據對企業出口決策的影響因素進行檢驗,結果表明,只有那些生產率高、規模大的企業才會選擇出口。[9]張禮卿和孫俊新利用2004—2007年規模以上制造企業的數據檢驗出口與企業TFP的關系,結果表明,出口行為是高生產率企業的自我選擇。[10]基于這些經驗研究,我國工業企業出口行為與生產率之間的關系符合異質企業國際貿易理論的基本邏輯。

然而,一旦將企業規模、年齡、所有權結構、地區分布、行業分布以及貿易方式等因素引入實證分析,結果將發生顯著變化。李春頂和尹翔碩在分行業研究的基礎上,指出我國出口企業的平均生產率低于非出口企業,存在出口企業的“生產率悖論”,并且這一現象主要出現在沿海企業、小企業和加工貿易企業。[11][12]張杰等人發現外資企業全要素生產率和出口之間呈現顯著負相關關系,這意味著生產率越低的外資企業越傾向于出口。[13]王華等人認為,一方面,我國本土企業出口競爭力主要來自廉價勞動力帶來的低成本優勢,而不是生產率優勢;另一方面,國內市場分割加大了企業進入國內其他地區市場的成本,導致企業具有較強的出口動機。兩方面因素結合在一起,使得我國企業的面板數據無法支持自我選擇效應。[14]Lu等人的研究表明,在中國制造業外資企業中,出口企業的生產率低于非出口企業。具體來說,在外資企業中,純出口企業的生產率最低,純內銷企業的生產率最高,既有出口又有內銷的企業生產率居中。[15][16]戴覓和余淼杰的研究表明,既有出口又有內銷的企業的生產率一般高于非出口企業,這滿足標準的異質企業國際貿易理論;純出口企業的生產率低于非出口企業,這與異質企業國際貿易理論相悖。[17]基于這些分行業、所有制和貿易方式的實證研究,我國制造業企業的出口行為與生產率之間的關系不符合異質企業國際貿易理論的基本邏輯,出口并不是高生產率企業的自發選擇。也就是說,我國存在出口企業的 “生產率悖論”或 “生產率之謎”。

對于我國出口企業的生產率之謎,現有研究也提出了多種解釋。首先,由于我國省級市場之間的實際貿易距離遠大于地理距離,由此導致海外市場進入成本低于國內市場的進入成本。①這里的市場進入成本是以運輸成本為主的可變貿易成本。張艷和田鵬的研究表明,我國省級市場之間的實際貿易距離是地理距離的20至60倍,大大超過向海外市場出口的貿易距離。[18]在這種情況下,生產率低的企業將會選擇出口,只有生產率較高的企業才能進入國內其他省份的市場。第二,在國際生產一體化的背景下,我國FDI企業能夠通過國外市場的規模效應獲得較高收益,以此彌補參與國際市場的額外成本,能夠在不具有生產率優勢的情況下參與國外市場競爭。Lu等人在異質企業模型中引入國內外市場的不對稱性和國際生產一體化等因素,對我國外資企業的出口決策與生產率的關系以及 “純出口企業”現象進行了解釋。[19][20]第三,我國的加工貿易企業以出口為條件換取政府的優惠待遇,這有助于降低企業的邊際生產成本。這樣,加工貿易企業在生產率很低的情況下能夠生存。因此,生產率較低的企業傾向于選擇加工貿易出口。戴覓、余淼杰的研究表明,我國出口企業生產率之謎產生的原因在于大量 “純出口企業”的存在,而且純出口企業大多是加工貿易企業。[21]

這些解釋力圖將我國經濟的宏觀和微觀特征融入異質企業國際貿易理論的分析框架,對于我們深入思考我國企業的出口—生產率聯系具有啟示意義。但是這些解釋也存在明顯的不足。首先,無法解釋出口—生產率聯系的差異性。在現有經驗證據中,出口企業生產率悖論只適用于特定類型的工業企業,其中最主要的是FDI企業和加工貿易企業。而在其他工業企業中,出口—生產率聯系符合異質企業國際貿易理論。但無論是國外市場規模還是國內省際市場之間的實際貿易距離,對所有企業都是一樣的,不應該導致出口—生產率聯系在不同企業中出現顯著差異。①此外,還必須注意到:(1)隨著我國經濟的迅猛發展,國內市場的規模迅速擴大,在此背景下,繼續假設國外市場規模顯著大于國內市場,缺乏合理性和充分的經驗支持;(2)雖然我國省級市場之間的實際貿易距離大于地理距離,但是并不一定大于我國到海外市場之間的實際貿易距離,特別是到歐美市場的實際貿易距離。在出口導向型增長戰略之下,加工貿易企業能夠獲得的政策性優惠,一般出口企業和內銷的FDI企業也能全部或部分獲得。所以,政策性因素透過邊際成本渠道對出口—生產率聯系的影響沒有顯著差異。其次,忽略了沉淀成本的影響。在異質企業國際貿易理論中,國內外市場進入成本的差異和企業的生產率異質性是解釋企業行為差異的關鍵因素。②梅利茨 (M.J.Melitz)認為,關于國際貿易成本和替代彈性的設定會影響生產率與出口之間的關系。如果不存在跨國運輸成本和進入出口市場的沉淀成本,企業異質性并不會導致企業出口行為的差異,出口也不會帶來 “合理化效應”和 “重新配置效應”。所以,在梅利茨等人的研究中,不僅沿用了新貿易理論中關于國際貿易運輸成本的設定,而且引入了進入外國市場的沉淀成本和可變貿易成本。政策性因素和實際貿易距離等因素主要是通過邊際生產成本和可變貿易成本對企業的市場選擇行為產生影響。只有在不考慮沉淀成本時,可變貿易成本和邊際生產成本的差異才有可能解釋出口企業的生產率悖論。

二、異質企業國際貿易理論的基本邏輯及關鍵條件

(一)異質企業國際貿易理論的緣起

從20世紀90年代中期開始,伯納德(A.B.Bernard)等人發現了一系列傳統貿易理論無法解釋的典型事實:(1)企業在規模、生產率和工資等方面存在顯著差別,并且企業的這些特征與出口傾向之間存在緊密聯系;(2)在細分行業中,并不是所有企業都參與出口市場,參與出口的企業只是少數;(3)相對于非出口企業,出口企業具有較大的規模、更先進的技術、更高的工資和更高的生產率。[22][23]建立在完全競爭市場、規模收益不變和產品同質性基礎上的新古典貿易理論顯然無法解釋這些現象。以克魯格曼壟斷競爭模型為代表的新國際貿易理論,在引入Dixit-Stiglitz壟斷競爭、產品異質性和規模收益遞增等因素之后,分析了新古典貿易理論無法解釋的產業內貿易現象。但由于新貿易理論只考慮產品異質性,并沒有考慮企業異質性,每個企業生產唯一一種異質性產品,這樣,在消費者多樣化偏好假設下,每個企業都會出口。這與伯納德等人的經驗觀察形成明顯的矛盾。這一矛盾成為異質企業國際貿易理論的起點。③相關分析可以參見Greenaway D.and R.Kneller.“Firm Heterogeneity,Exporting and Foreign Direct Investment”.The Economic Journal,2007,117。

如何理解出口企業和非出口企業之間的系統性差別?這是異質企業國際貿易理論和實證研究中的關鍵問題之一。梅利茨等人把企業異質性、沉淀成本、可變貿易成本和壟斷競爭等因素納入動態產業模型,探討企業生產率水平對于企業出口決策的影響。這些研究奠定了異質企業國際貿易理論的基本分析框架。①雷丁 (S.J.Redding)對于異質企業國際貿易理論的基本邏輯和發展脈絡進行了很好的綜述。參見Redding,S.J.“Theories of Heterogeneous Firms and Trade”,NBER Working Paper 16562,December 2010。在異質企業國際貿易理論中,企業首先在生產率不確定性的條件下做出行業進入決策,并為之付出相應的沉淀成本。在進入特定行業后,企業從特定的生產率分布過程中提取生產率水平②在 Melitz(2003),Bernard、Eaton、Jensen and Kortum (2003),Bernard、Jensen and Schott(2003),Helpman、Melitz and Yeaple(2004),Costantini and Melitz(2007)等人的模型中,生產率分布過程是外生給定的。在Yeaple(2005)、Aw,Roberts and Winston(2007),Aw,Roberts and Xu(2009)等人的研究中,生產率分布過程并不是外生給定的,而是企業R&D投資、職工培訓、創新活動及其他投資活動的結果,是企業內生選擇的結果。相關分析參見Aw,B.Y.,M.J.Roberts and D.Y.Xu.“R&D Investment,Exporting and Productivity Dynamics”,NBER Working Paper 14670,2009。,生產率水平與企業市場地位③主要表現為差異性產品之間的替代彈性或者需求價格彈性。、定價行為、生產成本以及市場進入成本等因素結合在一起,共同決定企業的利潤水平。企業根據對利潤的判斷,做出第二個決策,即退出或繼續生產的決策。在繼續生產決策的基礎上,企業根據出口市場的進入成本進行第三個決策,即是否出口的決策。沿著這樣的決策順序,并對生產率分布過程、企業定價行為、生產成本函數、行業進入成本和市場進入成本等做出特殊的假定,就可以從理論層面得到 “出口是高生產率企業自發選擇”的結論。

(二)一個簡化的異質企業國際貿易理論模型

在異質企業國際貿易理論中,通常假定消費者對同一產業內異質產品的偏好是等替代彈性的,對異質產品的合成消費指數為:

其中,Ω是可獲得的異質產品的連續統;q(w)是對異質產品種類w的消費數量;ε是任意兩種異質產品wi和wj之間的替代彈性,ε>1。根據效用最大化的一階條件可以得到總價格指數:

以及對異質產品w的需求函數:

可變貿易成本可以用 “冰山假定”來刻畫,要在目的市場銷售1單位產品,廠商必須交付τ>1單位產品。根據企業利潤最大化的一階條件,可以得到壟斷競爭市場中企業的最優定價法則:

其中,mc(w)是異質產品w的邊際生產成本。這樣就可以得到生產異質產品w的企業的可變利潤④不考慮固定成本和沉淀成本,只在銷售收益中扣除可變成本。:

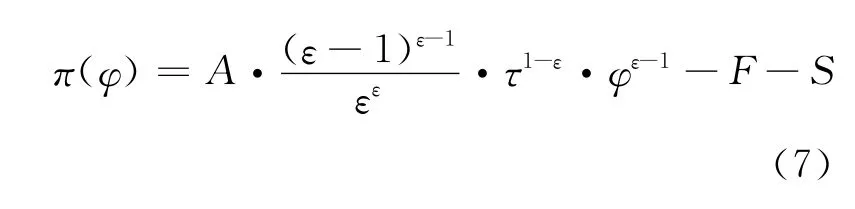

進一步考慮固定生產成本和進入目標市場的沉淀成本,并且假定沉淀成本平均分攤在每一階段。⑤市場進入沉淀成本是企業在初次進入目標市場時一次性支付的。根據梅利茨的分析,在不考慮生產率不確定性的情況下,沉淀成本的一次性支付和平均分攤在每個階段是沒有差異的。因為我們在此不打算分析企業的行業進入決策,所以,可以忽略生產率不確定性的影響。因此,可以假定市場進入沉淀成本平均分攤在每個階段。企業的利潤可以表示成:

其中,F是固定生產成本,S是分攤在每個階段的市場進入沉淀成本。

假定勞動是唯一的要素投入,工資正則化為1,可變成本與勞動生產率φ成反比。企業總生產成本函數可以寫成在這樣的成本函數下,存在規模經濟效應,并且邊際成本不變。這是克魯格曼之后的國際貿易理論中常見的成本函數形式。⑥單一要素投入是一個簡化假定,改變這一假定并不會改變最終結論。在這里也可以假定生產投入是包括資本和勞動等在內的多要素,這樣的話,φ就表示全要素生產率,包括勞動和資本等在內的最優投入組合的價格正則化為1。這樣,企業利潤的表達式變為:

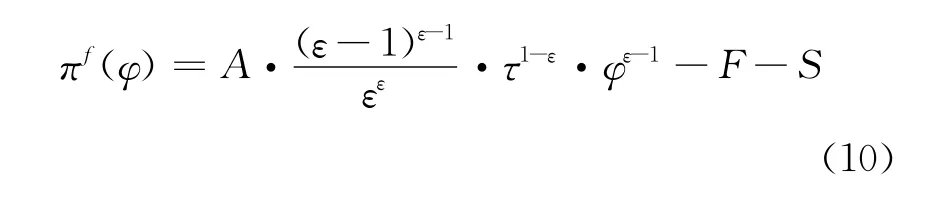

企業潛在的目標市場選擇有四種:(1)純內銷;(2)先內銷、再出口;(3)純出口;(4)先出口、再內銷。假定國內銷售不存在市場進入成本,出口需要支付市場進入成本。與上述四種選擇對應的利潤分別為:①不考慮國內外市場的規模差異和壟斷程度差異。

純內銷

內銷基礎上出口

純出口

出口基礎上內銷

對比 (8)和 (9)、(8)和 (10),在τε-1S>0并且τε-1S>F的情況下,出口的臨界生產率②利潤等于零的生產率水平。大于內銷的臨界生產率。也就是說,如果國外市場存在較高的進入成本,那么,只有生產率更高的企業才能出口。從 (10)和 (11)的比較中可以看出,在出口的基礎上,國內銷售的利潤一定大于零,這意味著企業一定會選擇在國內市場銷售,也就是說,國內市場銷售是 “生存企業”③在梅利茨等人的研究中,企業面臨生產率不確定性,在支付行業進入沉淀成本后,企業從給定的生產率分布過程中提取生產率水平。只有所實現的生產率水平高于某個臨界值,企業才能繼續生存,成為 “成功進入企業”。否則,企業將選擇退出行業。的 “靜態選擇”。

(三)異質企業國際貿易理論關鍵條件的合理性

異質企業國際貿易理論的結論依賴于一個關鍵條件,即相比于國內市場,參與出口市場需要付出額外的市場進入成本。[24][25][26]依據羅伯茨和蒂伯特 (J.R.Tybout)的分析,企業在首次進入外國市場時,由于沒有事前的國外市場銷售經歷,所以需要尋找潛在消費者,讓潛在消費者了解其產品,了解和研究市場監管制度,改變產品的包裝和標簽等以滿足市場標準和消費者偏好,建立銷售和分配渠道。為此,企業必須支付沉淀成本。[27]而產品進入國外市場還必須支付長距離跨國運輸的成本和關稅等,由此帶來顯著的可變貿易成本。

必須注意到,這一假設條件并不能適用于所有企業。對于創新性產品的生產企業,在產品進入生命周期的成熟階段后,生產規模日益擴大,國內市場逐漸飽和并在少數大企業之間形成競爭均勢,企業開始考慮進入國外市場。在企業進入國外市場的過程中,一方面,對國外市場而言,產品是全新的,企業必須通過各種途徑尋找潛在消費者,而且需要適應國外市場的需求特點對產品做出改進;另一方面,對企業而言,國外市場也是全新的,是它們此前未曾涉足的新場所,所以需要建立銷售和分配渠道。很顯然,對于發達國家的企業,在早期通過出口實現對外擴張的過程中,更適合于這樣的假設條件。

但是,對于發展中國家的出口企業,上述條件的合理性是值得懷疑的。發展中國家的出口部門大多是在20世紀70年代以后逐步建立起來的,時值歐美發達國家的經濟結構調整及其引發的國際產業轉移過程。歐美發達國家利用對外直接投資,不斷向外轉移勞動密集型和低附加值資本密集型產品或生產環節。發展中國家利用這一國際產業轉移過程建立起自身的出口工業部門。這就意味著,在發展中國家中,很多出口企業并不是原生的本土企業,而是外資企業。這意味著,很多發展中國家的企業在成立之初已經有國外市場銷售經歷。跨國公司在特定國家投資設廠并開展生產活動之前,早已有國外市場的銷售經歷。跨國公司在特定國家的分支機構,其產品通過母公司業已存在的全球銷售網絡進入國際市場。非跨國公司的外資企業,雖然沒有一個母公司來調配全球的生產和銷售活動,但是這類企業在特定國家投資設廠和生產產品之前,同樣也在其他國家有存在經歷和銷售經歷。當產品在發展中國家被生產或組裝出來以后,可以利用原先已經存在的銷售網絡進入歐美市場。所以,這類企業在首次將產品出口到歐美市場時,并不需要支付羅伯茨等人所說的沉淀成本。

即便是發展中國家原生的本土企業,首次進入國外市場是否需要支付沉淀成本,也與出口貿易方式有關。在20世紀80年代以來國際分工體系調整的過程中,生產地點分布的變化快于市場分布的變化。許多制成品的生產、加工和組裝環節從發達國家轉移到發展中國家,但是歐美市場依然是相關制成品最大的銷售市場。兩者之間一個非常重要的聯系方式是外包或代工。在這樣的模式中,很多發展中國家的出口企業通常只負責產品的生產、加工或組裝,產品的出口由歐美流通企業或進口企業負責。也就是說,很多發展中國家企業的出口是在加工貿易方式下完成的。在加工貿易出口中,產品的設計、生產和包裝等都是按照國外訂單的要求來完成的,完成生產后交付國外訂貨商,然后進入國外業已存在的分配和銷售渠道。所以,在加工貿易方式下,發展中國家或地區原生的本土企業的出口同樣不需要支付沉淀成本。

出口面臨的可變貿易成本主要來自關稅和長距離跨國運輸帶來的成本,這是沒有問題的。但問題是,產品從國內生產地點運送至國內市場,是否存在類似的稅收成本和運輸成本?事實上,國家不是傳統貿易理論中抽象的黑匣子,國內生產地點到國內市場之間存在有形的貿易距離,同樣需要支付運輸成本。而且,由于運輸方式和技術的差異,單位產品和單位距離的國內運輸成本并不一定低于或顯著低于國際運輸成本。由于國內市場秩序的不健全或稅收體系的問題,在發展中國家內部,產品從生產環節到最終消費環節存在名目繁多的稅費。綜合考慮這些因素,我們不能忽略產品在國內市場銷售時所面臨的流通成本。

總之,企業為了參與出口市場,需要支付額外的市場進入成本,這一條件決定了異質企業國際貿易理論基本結論的合理性。但是在新的國際分工背景下,這一條件并不具有普遍適用性。特別是對于發展中國家或地區的出口企業,我們不能先驗地接受異質企業國際貿易理論關于國內外市場進入成本的設定。在異質企業國際貿易理論的邏輯下,一旦放棄這一條件,理論模型的結論將會改變。

三、市場進入成本差異與我國出口企業生產率之謎

為了在異質企業國際貿易理論的邏輯框架內尋求對我國出口企業生產率之謎的解釋,需要重新界定國內外市場進入成本的差異。由于不同企業的出口—生產率聯系具有差異性,所以,我們必須結合我國出口企業的差異性特征,對市場進入成本做出不同設定。①在張艷和田鵬的研究中,已經將國內外市場進入成本差異與出口選擇聯系在一起。(參見張艷、田鵬:《中國出口企業 “生產率悖論”:基于國內分割的解釋》,中國國際貿易研究會,第二屆中國貿易研究會年會論文,2012-05-09)張杰、張培麗和黃泰巖的實證分析發現,不同企業在廣告投入密度和銷售費用率等方面存在差異。(參見張杰、張培麗、黃泰巖:《市場分割推動了中國企業出口嗎?》,載 《經濟研究》,2010(8))在外資企業中,出口與廣告投入密度負相關;在本土企業中,出口與廣告投入密度正相關;在沒有出口的企業中,外商企業的廣告投入密度高于港澳臺企業,港澳臺企業高于內資企業。在銷售費用率上,外商企業以及港澳臺企業的出口與銷售費用率負相關。這些研究已經觸及不同類型的出口和非出口企業在市場進入成本和銷售成本方面的差異,接近異質企業國際貿易理論中的市場進入成本概念。但是,這些研究并沒有將國內外市場進入成本差異與所有權結構以及出口貿易方式等企業特征聯系在一起,也沒有明確地從國內外市場進入成本的差異這一因素展開分析。現有實證研究表明,我國出口企業的生產率悖論主要表現在外資企業和加工貿易企業,特別是其中的純出口企業。②以2009年為例,我國規模以上工業企業的數量為320 778家,出口企業67 959家,其中純出口企業有16 670家。戴覓、余淼杰認為,大量純出口企業的存在是我國出口企業生產率悖論的主要原因。(參見戴覓、余淼杰:《中國出口企業生產率之謎:純出口企業的作用》,CCER Working Paper,C2011018,2011-11)事實上,在異質企業國際貿易理論中,“出口是高生產率企業的自發選擇”與 “不存在純出口企業”,是同樣的分析邏輯與假設條件下同時成立的兩個結論,所以,“純出口企業”與 “生產率悖論”是同一枚硬幣的正反兩面。我們真正需要解釋的是,為什么特定類型的企業會成為 “純出口企業”,同時這類企業的出口行為與生產率的關系有悖于異質企業國際貿易理論的基本結論。那么,相比于其他企業,我國的外資企業和加工貿易企業在國內外市場進入成本方面會有怎樣的差異呢?

我國工業部門中的外資企業大多數是 “出口平臺型企業”,在進入中國以前,已經在外國市場建立起相應的分配體系和銷售渠道,這意味著這些企業在中國開展生產之后,進入外國市場無需支付沉淀成本。相反,這些企業在我國開展生產后,要在國內市場銷售卻需要支付相應的沉淀成本。對于加工貿易型企業,產品的設計、生產和包裝等都是按照國外訂單的要求來完成的,完成生產后即交付國外,然后進入國外業已存在的分配和銷售渠道。所以,加工貿易企業的出口同樣不需要支付進入外國市場的沉淀成本。

在可變貿易成本方面,現有理論和實證研究一般假定國內不存在運輸成本和其他貿易成本。這樣的簡化假設并不合理,特別是結合過去幾年中對于我國國內流通環節成本和市場秩序的討論,我們可以發現,位于中國特定區域的企業在向其他地區銷售產品時,面臨著非常高的流通成本和市場進入成本。從廠家到國內特定地區的銷售終端,必須支付高昂的運輸費用、行政費用、公關費用、稅費和攤位費等。另外,雖然國際貿易過程中也存在運輸成本和其他各種政策性或非政策性貿易成本,但是,在特定的政策和制度環境下,出口企業享受的出口退稅政策可以在很大程度上彌補跨國運輸成本和貿易成本。①在過去幾年中,針對 “中國制造產品”在中、美兩國價格 “倒掛”的現象,大量的分析集中指向中國出口退稅等貿易政策和國內過高的流通成本。

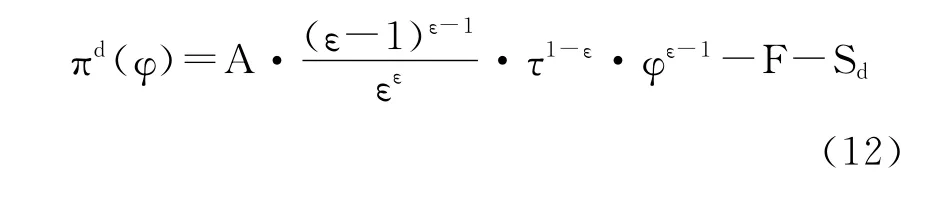

基于上述考慮,假定首次進入國內市場的沉淀成本為Sd,進入國外市場的沉淀成本為Sf,國內外市場的可變貿易成本都是τ。企業在各種目標市場選擇下的利潤函數分別為:

純內銷

內銷基礎上的出口

純出口

出口基礎上的內銷

由此可以得到,純內銷企業的臨界生產率為:

內銷基礎上出口企業的臨界生產率為:

純出口企業的臨界生產率為:

出口基礎上內銷企業的臨界生產率為:

根據前面關于不同類型企業市場進入成本的討論,對于外資企業或加工貿易企業,可以假定Sf=0和Sd>0,并且Sd>F,由此可以得到φdf<φf<φfd<φd。這意味著:(1)出口是企業的靜態選擇; (2)生產率較低的企業選擇出口,只有生產率較高的企業才能在出口的同時選擇內銷。這類企業的出口—生產率聯系不符合異質企業國際貿易理論的基本判斷,表現出所謂的“出口企業生產率之謎”。

對于那些沒有現成的國外營銷渠道的企業,通常也是沒有外資背景的企業或一般貿易企業,可以假定Sf>Sd+F,這樣可以得到φf>φdf>φd>φfd。這意味著:(1)國內銷售是企業的靜態選擇;(2)生產率較低的企業只能在國內銷售,生產率較高的企業可以在內銷的同時出口。這類企業的出口—生產率聯系符合異質企業國際貿易理論的基本判斷。

四、結語

在異質企業國際貿易理論的分析框架下,關于國內外市場進入成本的界定是理論結論賴以成立的關鍵條件。現有研究通常認為,國內和國外市場進入成本的差異是外生的,并且對所有企業都是一樣的。由此得出的出口—生產率聯系,在所有企業也都是一樣的。事實上,國內外市場進入成本差異并不是外生的,而是依賴于企業的微觀特征。所以,“出口是高生產率企業的自發選擇”這一核心結論,并不具有普遍適用性。

考慮到我國出口企業微觀特征的差異,特別是所有權結構和貿易方式的差異,我們對國內外市場的進入成本進行了不同的設定。在一般貿易方式下,原生的本土企業沒有事前的國外銷售經歷,也沒有現成可用的國外銷售渠道,所以,進入國外市場的成本高于進入國內市場的成本。這類企業的出口—生產率聯系符合異質企業國際貿易理論的基本結論。外資企業或加工貿易企業一般都擁有事前的國外銷售經歷或者現成可用的國外銷售渠道,所以,進入國外市場的成本低于進入國內市場的成本。這類企業的出口—生產率聯系有悖于異質企業國際貿易理論的基本判斷。

由于外資企業和加工貿易方式在我國出口中所占比重非常高,所以,總體而言,在我國工業部門中,出口企業相對于非出口企業的生產率優勢并不明顯,出口工業部門的擴張對我國整體生產率的提升作用也不明顯。另外,大量外資企業的進入和加工貿易方式的盛行,主要是通過降低我國制造業企業參與出口市場的沉淀成本以及謀取政策優惠,使得企業出口傾向提高,而不是通過提高企業生產率和競爭力來實現出口的增加。這樣,外資企業和加工貿易方式在帶動我國出口快速擴張的同時,對我國整體生產率的提升效應以及通過生產率渠道對我國經濟增長的促進作用可能并不高。

本文的分析過程延續了異質企業國際貿易理論的基本邏輯,最主要的變化是根據企業的所有權結構和出口貿易方式,改變了關于國內外市場進入成本的設定,以體現企業所有權結構和出口貿易方式的影響。本文所呈現的都是定性的邏輯分析,關于我國出口企業的生產率之謎,是對現有實證研究結論的直接引用;而關于外資企業和加工貿易企業進入國內外市場的成本差異,本文所給出的不同于既有研究的設定,只是定性思考的結果,尚缺乏經驗數據的充分支持。在進一步的研究中,需要利用企業微觀數據為國內外市場進入成本的量化差異提供經驗支持。

[1][24][27]Melitz,M.J.“The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity”.Econometrica,2003,71.

[2][25]Helpman,E.,M.J.Melitz and S.R.Yeaple.“Export Versus FDI”.NBER Working Paper 9439,January 2003.

[3]Bernard,A.B.,S.J.Redding and P.K.Schott.“Comparative Advantage and Heterogeneous Firms”.Review of Economic Studies,2007,74 (1).

[4][26]Constantini,A.J.and M.J.Melitz.“The Dynamics of Firm-Level Adjustment to Trade Liberalization”.in E.Helpman,D.Marin and T.Verdier(eds.).The Organization of Firms in a Global Economy.Cambridge,MA:Harvard University Press,2008.

[5]Bernard,B.A.,J.B.Jensen,S.J.Redding and P.K.Schott.“Firms in International Trade”.NBER Working Paper 13054,April 2007.

[6]Bernard,B.A.,J.B.Jensen,S.J.Redding and P.K.Schott.“The Empirics of Firm Heterogeneity and International Trade”.NBER Working Paper 17627,November 2011.

[7]張杰、李勇、劉志彪:《出口與中國本土企業生產率:基于江蘇制造業企業的實證分析》,載 《管理世界》,2008 (11)。

[8]唐宜紅、林發勤:《異質性企業貿易模型對中國企業出口的適用性檢驗》,載 《南開經濟研究》,2009(6)。

[9]易靖韜:《企業異質性、市場進入成本、技術溢出效應與出口參與決策》,載 《經濟研究》,2009(9)。

[10]張禮卿、孫俊新:《出口是否促進了異質性企業生產率的增長:來自中國制造企業的實證分析》,載 《南開經濟研究》,2010 (4)。

[11]李春頂、尹翔碩:《我國出口企業的 “生產率悖論”及其解釋》,載 《財貿經濟》,2009(11)。

[12]李春頂:《中國出口企業是否存在生產率悖論:基于中國制造業企業數據的檢驗》,載 《世界經濟》,2010(7)。

[13]張杰、張培麗、黃泰巖:《市場分割推動了中國企業出口嗎?》,載 《經濟研究》,2010(8)。

[14]王華、許和連、楊晶晶: 《出口、異質性與企業生產率:來自中國企業層面的證據》,載 《財經研究》,2011 (6)。

[15][19]Jiangyong,Lu,Yi Lu and Zhigang,Tao.“Exporting Behavior of Foreign Affiliates:Theory and Evidence”.Journal of International Economics,2010,81.

[16][20]Jiangyong,Lu,Yi Lu and Zhigang,Tao.“Pure Exporter:Theory and Evidence”.MPRA Paper 29966,University Library of Munich,Germany,2011.

[17][21]戴覓、余淼杰:《中國出口企業生產率之謎:純出口企業的作用》,CCER Working Paper,C2011018,2011。

[18]張艷、田鵬:《中國出口企業 “生產率悖論”:基于國內分割的解釋》,中國國際貿易研究會,第二屆中國貿易研究會年會論文,2012-05-09。

[22]Bernard,A.B.and J.B.Jensen.“Exporters,Jobs,and Wages in US Manufacturing:1976—1987”.Brookings Papers on Economic Activity:Microeconomics,1995.

[23]Redding,J.S.“Theories of Heterogeneous Firms and Trade”.NBER Working Paper 16562,December 2010.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

河南電力(2021年5期)2021-05-29 02:10:00

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48